おはようございます。今朝のワンコとの散歩は、真っ青な青空の下で気持ちよく歩いてきました。

気温も快適で、まさに「秋の空」が一面に広がってい様子に、ワンコも気持ちよさそうにポコポコ歩いていましたね。

こういう日ばかりだと良いんですけどね。今週と来週は雨の予報がないようなので、しばらくの間は「快適な秋」を満喫できそうです。

今日は「年金繰り上げ受給」についてポチポチします。

1.「年金繰り上げ受給」をご存じですか?

今日は「年金」のお話しです。これから年金を受給しようとする方や、もう年金を受給している高齢者の方には、興味がある話題かと思います。

しかし「年金をもらう年まではあと何十年もあるよ」という若い方にも、このような知識を知っていた方が良いと思いますよ。遠い将来に必ず役にたつ時が来るのですからね。

現在の「年金制度」は、基本的には65歳から受給するのがスタンダードです。

しかし、希望すれば60~75歳の間でしたら、どの年齢でも受給を開始できます。

65歳以前に受給を開始することを「繰り上げ受給」、66歳以後に受給を開始することを「繰り下げ受給」と言います。

年金の受給開始の時期は1カ月単位で選択できます。そして、いつから受け取りはじめるかによって年金の金額(受給率)が変わるのです。

①「年金繰り上げ受給」

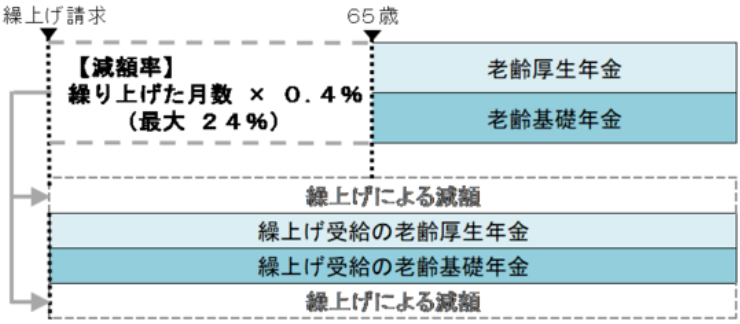

下記の表をご覧ください。

「日本年金機構 年金の繰り上げ受給」より

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-01.html

出典:日本年金機構 年金の繰り上げ受給より(9月14日利用)

上記の表が、年金繰り上げの概念図です。もし、あなたが60歳から年金を受け取ろうとすると受給率は76%(24%減額)となります。

「年金受給額」の中央値を算出した公的なデータは、現在のところありません。しかし、ある程度の枠での推測値はあります。

その推測値によると「厚生年金」は、男性の場合は15~20万円の間で、女性の場合は10~15万円といわれています。

そこで、仮に「男性」の厚生年金受給額が17万円で、60歳から繰り上げ受給しますと、24%減額されて受給額が約13万円となります。

また仮に「女性」の厚生年金受給額が12万円で、60歳から繰り上げ受給しますと、24%減額されて約9万円になります。

月13万円(男性)と9万円(女性)では、どちらも1人で生活するには厳しい金額ですね。

また、主に「自営業」や「非正規雇用」の方が加入する「国民年金」ですが、こちらの受給額の中央値は6~7万円と言われています。

仮に「国民年金」受給額が6万円で、60歳から繰り上げ受給しますと、24%減額されて約4.5万円となり、とても生活が成り立たない金額となっています。

②「年金繰り下げ受給」

「年金」は、上記のように「繰り上げ」られるだけではなく、逆に「繰り下げ」することもできます。

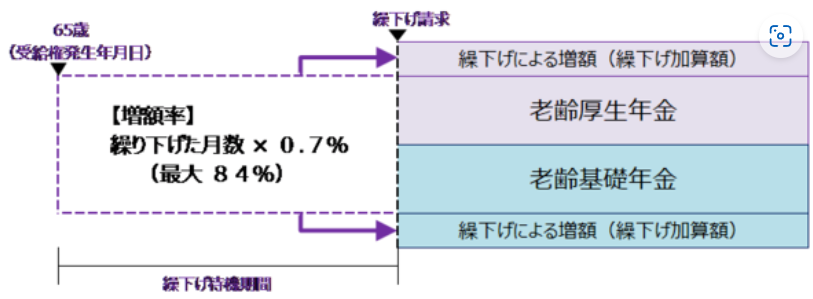

下記の表をご覧ください。

「日本年金機構 年金の繰り下げ受給」より

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/20140421-02.html

出典:日本年金機構 年金の繰り下げ受給より(9月14日利用)

上記の表が、年金繰り下げの概念図です。繰り下げは、75歳までの10年間まで遅らせることができます。

もし、あなたが75歳から年金を受け取ろうとすると、受給率は184%(84%増額)となります。

そこで、仮に「男性」の厚生年金受給額が17万円で、75歳に繰り下げ受給しますと、84%増額されて受給額が約31万円となります。

また仮に「女性」の厚生年金受給額が12万円で、75歳に繰り下げ受給しますと、84%増額されて受給額が約22万円となります。です

月31万円(男性)と22万円(女性)では、どちらも1人で生活するには十分な金額だと思いますね。ただ、75歳までの生活費に困らないという前提での選択となりますけど。

また、主に「自営業」や「非正規雇用」の方が加入する「国民年金」ですが、こちらの受給額の中央値は6~7万円と言われています。

仮に「国民年金」受給額が6万円で、75歳に繰り下げ受給しますと、84%増額されて受給額が約11万円となります。

月11万円では、1人で生活するには厳しいと思います。やはり「自営業」や「非正規雇用」の方は、老後の生活は年金だけでは困難になると思われます。

なお、「年金繰り下げ受給」をした場合に、何歳で元が取れるかという計算は以下のとおりになります。

〇繰り下げ受給の損益分岐点(65歳起点を100%)

●70歳から受け取りの場合は、142%の受給額で、81歳で均衡

●75歳から受け取りの場合は、184%の受給額で、86歳で均衡

2.時代錯誤な「モデルケース」

日本の年金には「モデルケース」があります。

①夫婦の「年金モデルケース」

下記の概念図をご覧ください。

「厚生労働省 様々な世帯類型でみた場合の現行制度の年金水準」より

https://www.mhlw.go.jp/shingi/0112/s1214-4e1.html

出典:厚生労働省 標準的な年金(モデル年金)の考え方 様々な世帯類型でみた場合の現行制度の年金水準 より(9月14日利用)

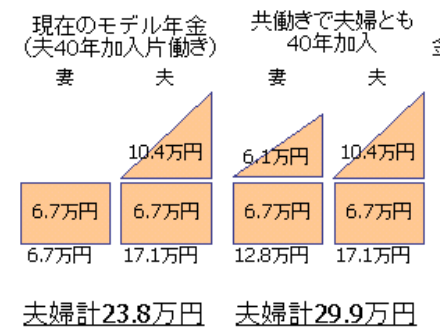

上記の左側の概念図が「モデル年金」です。

文章で表現すると、以下の定義となります。

「平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金満額)の給付水準」

つまり「モデルケース」というものは、「会社員の夫と、専業主婦の妻」という組み合わせを想定したものなのです。

また、この概念図では「モデルケース」の年金受給額が「夫婦計23.8万円」となっていますが、これは平成11年(1991年)の受給額です。

(1991年はバブル崩壊の年です)

昨年2022年度の「年金モデルケース」の年金受給額は。21万9593円と、1991年よりはだいぶ下がってしまっています。

皆さんの所得が1990年代から現在まで下がってきた影響が、こんなところにも出ているのです。

しかし、この「年金モデルケース」は、結婚しない男女の増加と共稼ぎ夫婦の増加によって、少数派になってしまって、とても「モデル」にはならなくなっています。

そして、上記のグラフの右側が「共稼ぎ夫婦」の例です。

夫婦ともに40年間の勤務を前提としたケースです。この夫婦ならば、月30万円近くの年金受給額が受け取れますが、現実に当てはまるケースは少ないのではないかと、コロちゃんは思いました。

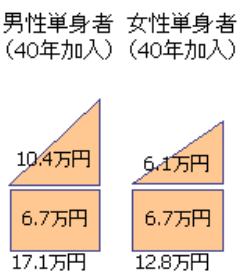

②独身者の「年金モデルケース」

下記の概念図をご覧ください。

「厚生労働省 様々な世帯類型でみた場合の現行制度の年金水準」より

https://www.mhlw.go.jp/shingi/0112/s1214-4e1.html

出典:厚生労働省 標準的な年金(モデル年金)の考え方 様々な世帯類型でみた場合の現行制度の年金水準 より(9月14日利用)

上記の概念図が、独身者の「標準的な年金額」ですが、17万円(男性)と12万円(女性)では、普通の生活をするのには、相当苦労する金額だと、コロちゃんは思いましたね。

ご紹介したこれらの「モデル年金」は、40年間をキチンと加入した場合の金額です。ほとんどの方はこの想定を下回った金額となっています。

この「モデルケース」を見た限りでは、「40年間加入した会社員+専業主婦」と「40年間加入した夫婦共稼ぎ」の方以外では、ゆとりのある年金生活は難しいと、コロちゃんは感じました。

3.コロちゃんの場合

コロちゃんは、もう70歳間近の「リタイア年金生活高齢者」ですから、生活費は「年金受給金」だけで賄っています。

コロちゃんは、60歳の誕生日の1ヵ月後に「大腸がん」が判明し、その後には「悪性リンパ腫」にも罹患したために、お仕事はそのまま退職せざるを得なくなったのです。

ただ、コロちゃんの場合はまだ在職時に「大腸がん」に罹患しましたので「傷病手当金」が受給できました。

その手当支給期間の最大である、1年6ヶ月間の間にわたって「傷病手当金」、、受給することができたのです。

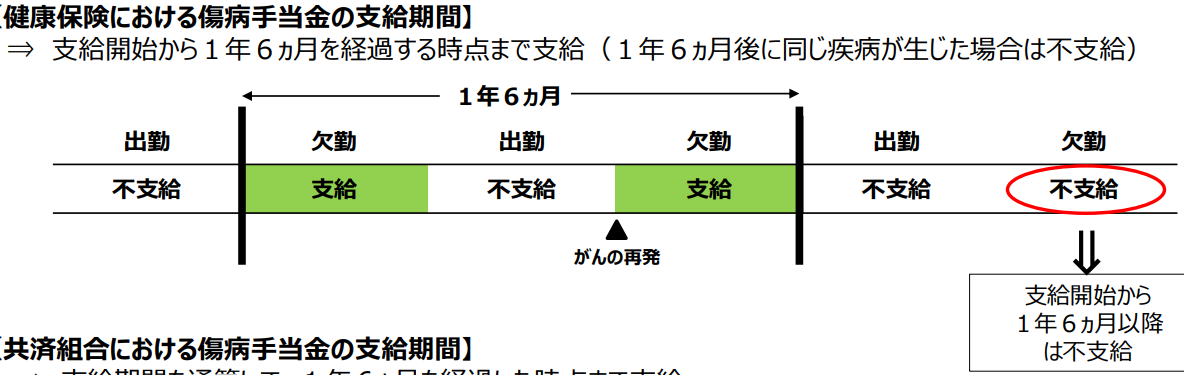

①「傷病手当金」とは?

その「傷病手当金」とは、どのようなものなのでしょうか。

下記の表示をご覧ください。

「厚生労働省 傷病手当金」より

https://www.mhlw.go.jp/content/12401000/000619554.pdf

出典:厚生労働省 保険局 傷病手当金について より(9月14日利用)

上記の表示でもわかりますが、「傷病手当金」とは、病気やけがのために会社を休み、お給料が支給されない時に「健康保険組合」から支給される制度です。

支給金額は、大体お給料の2/3ですが、詳細は以下の様になります。

「1日につき、直近12か月の標準報酬月額を平均した額の30分の1に相当する額の3分の2に相当する金額」

この、支給期間は最長で1年6ヶ月となります。

この制度は「協会けんぽ」や「健康保険組合」にはありますが、自治体健保の「国民健康保険」にはありません。

「自営業」の方や「非正規雇用」の方の多くは、自治体の「国民健康保険」に加入している場合がほとんどですから、その方たちはこのような制度面でも不利益な立場に置かれています。

②コロちゃんは「年金繰り上げ受給」を選択しなかった

コロちゃんは、上記の「傷病手当金」を1年6ヶ月の期間に受給しながら、「大腸がん」との闘いを続けていました。

その後には、がんとの闘病の為に、勤務していた会社を「退職」せざるを得ませんでしたが、65歳の年金受給までは、今は亡き妻の年金で生活費を賄いました。

コロちゃんは、この期間は要するに「妻のヒモ」になったのです。

もともとコロちゃんは、妻に頭が上がらなかったのですが、それ以降更に上がらなくなりました。

あー、いい女房だったなー。

(  ̄- ̄)トオイメ

4.「繰り上げ受給」をしなかった理由

コロちゃんは、年金には繰り上げ受給という方法があることは知っていました。しかし、その道を選択しませんでした。

①年金が下がるのは嫌だよね

第1の理由は、年金受給額が下がってしまうことです。このブログの冒頭で書きましたように、「年金受給額」が、最大で24%減額します。

もともとが「モデル年金」の40年に満たないコロちゃんの「年金受領額」が、1/4も減額されては将来にわたって貧困化が確定してしまいます。

コロちゃんは「清貧生活」は望んでいても、「極貧生活」は望みません。

②いくつまで生きるかな?

第2の理由は、いつまで生き延びるのかという不安です。

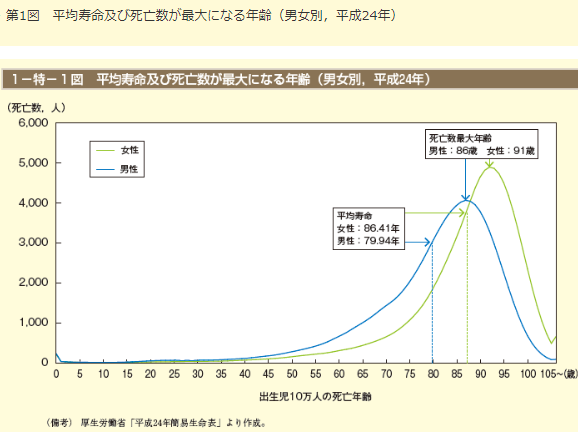

コロちゃんは、日本の「平均寿命」が世界でも長命な方であるという知識はありました。

2022年の男性の平均寿命は81.05歳、女性は87.09年となっています。

しかし、この「平均寿命」は、実際の死亡者のボリュームゾーンの数値とは違うのです。

死亡年代のボリュームゾーンには「最多死亡年齢(死亡数が最多となる年齢)」という数値があるのです。

「最多死亡年齢」のグラフは、ちょっと古い平成24年(2012年)のしか見つけられませんでした。考え方はおなじですので、参考に添付します。

下記のグラフをご覧ください。

「内閣府 男女共同参画白書」より

https://www.gender.go.jp/about_danjo/whitepaper/h26/zentai/html/zuhyo/zuhyo01-00-01.html

出典:内閣府 男女共同参画白書 平成26年版 平均寿命及び死亡数が最大に(9月14日利用)

上記のグラフを見るとわかりますが、「最多死亡年齢」(実際の死亡年齢のボリュームゾーン)は、「平均寿命」よりは、だいぶ後にずれるのです。

2021年の「最多死亡年齢」は、男性が85歳、女性が92歳となっており、いずれも平均寿命より高年齢になっています。

そうなると、コロちゃんは、まもなく70歳になるおじいちゃんですから、死ぬまでに15年以上もあることになります。

皆さん、ご本人の意図・意思にかかわらず、なが~く生きてしまうのです。

そうなると、年金の繰り上げ受給で少なくなってしまった年金額を長く受け取るよりは、一時的な貧窮化を辛抱しても、満額の年金受給額を受け取った方が合理的な行動となります。

コロちゃんは、60代の一時的な貧困よりも、将来のゆったりとした「清貧生活」を選択したのです。

5.「知識のあるなし」が生活と将来を左右する

今日のテーマは「年金繰り上げ受給はお得か?」です。

この「年金の繰り上げ受給」や「繰り下げ受給」、あるいは今日取り上げた「傷病手当金」にしても、、一回読んだだけではわからないくらいに制度が複雑です。

例えば、コロちゃんが受給した「傷病手当金」ですが、自治体健保の「国民健康保険」では、その制度自体がありません。

現在自治体の「国民健康保険」に加入している、「自営業」の方や「非正規雇用」の方は、そのような不利益を抱えているのです。

コロちゃんは、この事実自体を初めて知ったのは、自分が「傷病手当金」を申請する時でした。それまでは、全く知識がなかったのです。

そして、この「年金」については更に制度が複雑に入り組んでいますから、良く調べないと、果たして自分にとって利益があるのかそうでないかの判断もつきません。

コロちゃんの場合は、「年金繰り上げ受給」を選択しませんでしたけど、その方の収入状況や家庭状況次第では、選択した方が利益がある方もいらっしゃるかと思います。

そのためには、いろいろ調べて多くの知識を得ることで、迷いがなくなり自信をもって選択することができるようになります。

最近はネットである程度の知識は仕入れることができますから、骨身を惜しまずポチポチすれば、情報は必ず見つかると思いますよ。

コロちゃんは、ながいこと図書館を活用してきました。現在も図書館通いは欠かせません。

コロちゃんのモットーは、「迷ったときはポチポチ調べる」です。

皆さんも探し物をしてみませんか。探し物をすることは、楽しいですし、見つかった時には、更に楽しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント