おはようございます。やっと涼しくなってきましたね。

コロちゃんの住む所では、昨夜に降った雨のせいか、今朝の気温は何と17度でした。

涼しいどころか「肌寒い」気温でした。コロちゃんは、いつもの半袖シャツの上に長袖の上っ張りを着込んで、ワンコとの散歩に行ってきましたよ。

なかなか、ちょうどよい気温にはならないものですね。

「暑さ」の次は「寒さ」に気を付けなくてはならなくなってしまいました。

「秋らしい晴天」が恋しいコロちゃんでした。

今日は、「単身高齢者の年金のお話し」をポチポチします。

1.「単身高齢者」の年金

コロちゃんは3年前に妻を亡くして、現在「一人暮らし」をしています。社会学での言い方ですと「単身高齢世帯」ですね。

そこで、コロちゃんと同じようにな「単身高齢世帯」の方々の現状を知ってみたくて、先日に二つのブログ記事を投稿しました。

下記の二つのブログ記事ですね。

この記事を書いている内に、その方々(単身高齢世帯)の「年金の現状」についても、皆さんのご興味があるのではないかと思いまして、今日のテーマとして取り上げたいと思います。

いまはまだ「高齢」ではないお若い方も、必ず順番に「高齢」となりますから、いまから「年金」のあれこれを知っておくことは、将来の役に立つと思いますよ。

2.「単身高齢者」の現状

そもそも、現在「結婚なさっている方たち」も、高齢になれば必ずどちらかの「死別」によって「単身高齢世帯」になるのです。

現在は「平均寿命」が延びていますから、残された方は長く「単身高齢世帯」としての人生を生きることとなるでしょう。

そして世の中の「未婚・離婚」の増加です。

先日にみた「内閣府 男女共同参画局」の発表しているデータでは、2020年に50歳の方たちの「未婚率・離別率・死別率」が明らかになっています。

その内容によると、「男性」は50歳時点で「未婚・離別・死別」により「配偶者のいない人」の割合は、2020年で32.4%(未婚25.9+離別6.0+死別0.5%)です。

なんと50歳の男性のほぼ1/3の方が、「単身高齢世帯(1人暮らし)」となっています。

そして「女性」の方の50歳時点で「未婚・離別・死別」により配偶者のいない人の割合は、2020年で28.3%(未婚16.4+10.5+1.4%)と、これも3倍以上に増加しています。

50歳の「男性」では1/3でしたが、50歳の「女性」では、1/4以上の方が、「単身高齢世帯(1人暮らし)」になっています。

この方たちが65歳になる15年後(2035年)には、「単身高齢世帯」はこの方たち以外にもさらに増えることでしょう。

なお、この上記の「内閣府男女共同参画局」が発表している「結婚と家族をめぐる基礎データ」をお読みになりたい方は、下記のリンクのクリックをお願いします。

https://www.gender.go.jp/kaigi/kento/Marriage-Family/8th/pdf/1.pdf

3.「単身無職高齢者」とコロちゃんの生活費

「年金」のお話しに入る前に、「高齢者」の毎月の「生活費」を見てみましょう。

「単身高齢世帯」は、若い方のように子育てや住宅ローンなどの出費はありませんから、「生活費」は壮年の方に比べて安く収まります。

お若い方は、お付き合いの飲み会や、趣味の出費などが多い方もいらっしゃいますから、ご自分がいずれは「単身高齢世帯」になるなどとは、夢にも思わないでしょう。

しかし、誰しもが必ず年齢は重ねていきますから、今の世の中の「単身高齢世帯」の生活費がどのくらいかかっているのかを知っておくことは、無駄にはならないと思いますよ。

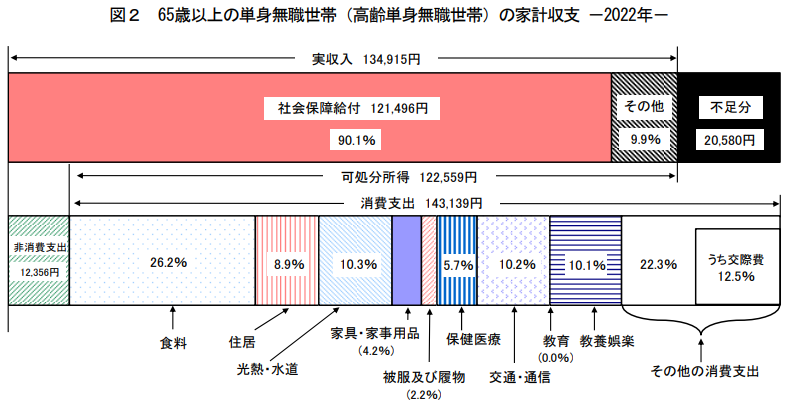

①総務省統計局の「高齢単身無職世帯の家計」

総務省統計局が、2022年に「家計調査報告」を発表しています。

その中には、「65歳以上の高齢単身無職世帯の家計収支」という項目があります。

下記のグラフをご覧ください。

「総務省統計局 家計調査報告」より

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2022.pdf

出典:総務省統計局 家計調査報告 家計収支編 2022年(令和4年)平均結果の概要より(8月25日利用)

上記は、2022年の「高齢単身無職世帯」の生活費です。

この「家計調査報告」には、詳細な数字も出ていますので、下記に書き出します。わかりやすいように、¥1000円以下を四捨五入します。

〇「高齢単身無職世帯」

◎実収入 ¥13.5万円

●非消費支出 ¥1.2万円

●食費 ¥3.7万円

●住居 ¥1.3万円

●光熱・水道 ¥1.5万円

●家具・家事用品 ¥0.6万円

●被覆及び履物 ¥0.3万円

●保険・医療 ¥0.8万円

●交通・通信 ¥1.5万円

●教養・娯楽 ¥1.4万円

●その他の消費支出¥3.2万円

〇総計 ¥15.5万円

上記のように、2022年の「高齢単身無職世帯」の「家計収支」は、収入が13.5万円に対し支出は15.5万円んとなっていて、「毎月2万円の赤字」となっています。

大体、高齢者の一人暮らしでは、このぐらいは普通かかるんですよね。この15.5万円という「生活費」は、無駄を省いた質素な生活だと思いますよ。

②コロちゃんの「高齢単身無職世帯の家計」

それでは、比較として、コロちゃんの「清貧生活費」をご覧ください。

〇「コロちゃんの家計」

●年金収入 ?円

〇家計支出 11.3万円

コロちゃんの「家計収支」の、「支出の詳細(清貧支出)」をお知りになりたい方は、下記のリンクのクリックをお願いします。

コロちゃんは、上記のブログ記事で「清貧生活費」をご紹介していますから、今回は楽をしてその内容の紹介を省きました。

コロちゃんの毎月の支出(11.3万円)が、「総務省統計局」調査の「高齢単身無職の生活費(15.5万円)」よりも4.2万円も低いのは、以下の理由になります。

①コロちゃんには「家賃(住居支出)」が持ち家なので¥0円です。

②コロちゃんは「清貧生活」をしています。

このように、「総務省統計局調査家計収支」と「コロちゃんの家計収支」を見てきましたが、「高齢単身無職世帯」の生活費は、大体毎月11~15万円ほどかかるという事を念頭に下記の「年金」の内容をお読みください。

4.単身高齢者の「年金」

今までに「未婚・離別・死別」によって、近年は「単身高齢者」の方が増えてきていることを見てきました。

それらの「高齢単身世帯」が、一番頼りにするのは、何歳になっても決められた金額が受給できる「年金」です。

その金額次第で、老後の生活内容が決まってしまいます。もちろん高齢になっても働き続ける方は多いですし、お仕事や社会とのかかわりを求めて働いている方も多いと思います。

しかし、いずれは誰しもが「老化」により、働くことができなくなる時が必ず訪れます。

そうした時に頼りになるのは「年金」です。

それでは、その「年金」はいくらぐらい貰えるものなのでしょうか。

①厚生年金

「厚生年金」は会社員が加入する「年金」です。毎月納入する保険料額は給与の18.3%ですが、加入者が半分(9.15%)、会社もその半分(9.15%)を負担します。

加入者が、お給料から天引きされる額は、18.3%の半額(9.15%)となっています。

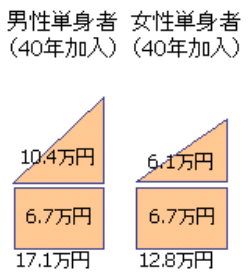

〇「厚生年金・モデル年金」

「年金」には「モデル年金」という考え方があります。

「標準的な世帯」を想定して、老後に受給される年金額を示したものですが、実態とは乖離してあまり使えないものとなっています。

下記は、年金ヘの単身加入者が厚生年金に40年間加入した場合の年金受給額です。

下記の概念図をご覧ください。

「厚生労働省 様々な世帯類型でみた場合の現行制度の年金水準」より

https://www.mhlw.go.jp/shingi/0112/s1214-4e1.html

出典:厚生労働省 標準的な年金(モデル年金)の考え方 様々な世帯類型でみた場合の現行制度の年金水準 より(9月21日利用)

上記は、「厚生年金」に40年間加入した方の男女別の「モデル年金」です。

「男性」は月17.1万円を受給できます。「女性」は月12.8万円を受給できます。

40年間というと、20歳で就職した場合には60歳まで切れ目なく厚生年金に加入していなければなりません。

実際には、多くの方々が離職や転職によって、40年間を下回る期間となっているのが実態です。

男性の月17.1万円でしたら、何とか「単身生活」を維持できるかと思われますが、女性の12.8万円ですと、「コロちゃん流清貧生活」を強いられるかと思いますね。

〇「厚生年金・平均受給額」

「厚生年金」の受給者数は3588万人(2021年現在)もいらっしゃいます。その方たちの「平均受給額」は、男性が16.3万円、女性が10.5万円となっています。

「モデル年金」の男性17.1万円、女性の12.8万円よりは、ちょっと低い金額となっていますね。

「高齢単身生活」を考えれば、男性の16.3万円でややゆとりのある生活、女性の10.5万円では、おそらく毎月が赤字で、貯蓄(があれば)を取り崩す生活になると思います。

〇「厚生年金・ボリュームゾーン受給額」

「厚生年金」の受給額が一番多いボリュームゾーン受給額は、男性が17~18万円で、女性が9~10万円となっています。

上記の3つの金額で「厚生年金」の大体の受給額がわかったのではないでしょうか。

今までに一ヶ月の「生活費」として、「コロちゃんの生活費11.3万円」と「総務省統計局調査生活費15.5万円」を見てきました。

上記の「厚生年金の3つの受給額」を見ると「高齢単身男性の受給額」は16~18万円ですから、生活できる金額と言えますが、「高齢単身女性の受給額」は9~12万円ですから、かなり厳しい生活となると思われます。

②国民年金

「国民年金」は、もともと「自営業」の方を対象に始められた制度です。毎月16520円を20~60歳までの40年間支払います。

しかし、最近では「自営業」だけではなく、「非正規雇用」の方や「フリーランス」の方の加入が増えています。

なぜそれらの方々が「国民年金」に流れて来るのかというと、下記の理由によります。

「厚生年金加入」は基本的に「正規雇用」を前提としており、その加入要件も通常労働時間の3/4以上という厳しい要件があるためとされています。

〇「国民年金・満額」

「国民年金」の65歳になった時に受給できる金額は、満額で年間79.5万円です。月額にすると6.6万円にしかなりません。

毎月の受給額が満額で6.6万円では、とうていこれだけの収入で生活ができるわけはありません。制度の在り方を見直さなければならないと思いますね。

〇「国民年金・平均受給額」

「国民年金」の男性の平均額は、月5.9万円、女性の平均額は5.3万円とされています。これでは、全く生活できませんね。

〇「国民年金・ボリュームゾーン受給額」

「国民年金」のボリュームゾーン受給額は、男女共通の6~7万円です。これも当然これだけでは生活できるはずがありません。

上記の「国民年金の3つの受給額」を見ると「高齢単身男女の受給額」は5~7万円で、到底これだけでは生活できる金額ではありません。老後の生活はかなり厳しいものとなりそうです。

以上見てきたように、「コロちゃんの生活費11.3万円」と「総務省統計局調査生活費15.5万円」を上回っている「年金」は、「厚生年金男性(16~18万円)」のみとなっています。

あとの「厚生年金女性(9~12万円)」と「国民年金男女(6~7万円)」の方々は、働きながらそして貯蓄を取り崩しながら生活をするようになるでしょう。

5.「老後」って何年間あるの?

もちろん身体が元気ならば、いくつになっても働き続けることができます。しかし、皆さんの「老後」は何年くらいあるのでしょう。

65歳を「老後」のスタートだとすると、「人生の終着点」は「平均寿命」でしょうか?

2022年の男性の平均寿命は81.05歳、女性は87.09年となっています。しかし、この「平均寿命」は、実際の死亡者のボリュームゾーンの数値とは違います。

なぜならば、多くの方は「平均寿命」では死なないのです。

多くの方が亡くなるのは「最多死亡年齢」です。

死亡年代のボリュームゾーンには「最多死亡年齢(死亡数が最多となる年齢)」という数値があるのです。

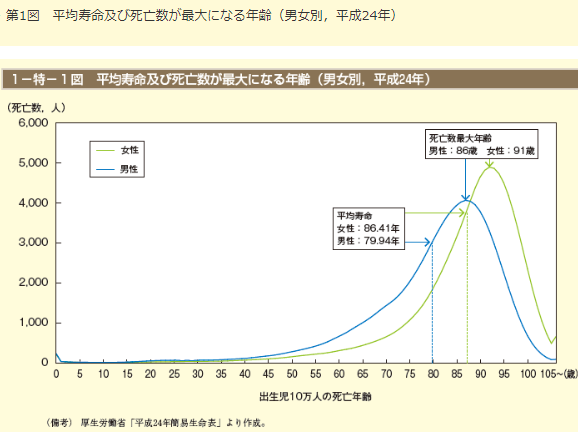

「最多死亡年齢」のグラフは、ちょっと古い平成24年(2012年)のしか見つけられませんでした。考え方はおなじですので、参考に添付します。

下記のグラフをご覧ください。

「内閣府 男女共同参画白書」より

https://www.gender.go.jp/about_danjo/whitepaper/h26/zentai/html/zuhyo/zuhyo01-00-01.html

出典:内閣府 男女共同参画白書 平成26年版 平均寿命及び死亡数が最大に(9月21日利用)

上記のグラフを見るとわかりますが、「最多死亡年齢」(実際の死亡年齢のボリュームゾーン)は、「平均寿命」よりは、だいぶ後にずれるのです。

2021年の「最多死亡年齢」は、男性が85歳、女性が92歳となっており、いずれも平均寿命(男性平均寿命81.05歳、女性平均寿命87.09年)より高年齢になっています。

65歳の「老後出発点」から、「最多死亡年齢」までが「老後」とすると、「老後の期間」は男性が20年間、女性が27年間となります。

すごく長ーいですね。

コロちゃんは、とてもそんなに自分の「老後」は長くはないだろうと考えていますが、「高齢者全体」を見据えればこの「老後期間」のどこかの間に着地するのでしょう。

改めて「老後期間」を20年(男性)・27年(女性)と数字にしてみると、こんなに長い期間を、何をして過ごしたらよいのか考えてしまいますね。

多くの皆さんが、喜び・楽しみ・苦しみ・呻吟して、それぞれが多様な生活すごすのでしょう。

6.これだけの長期間の老後の生活費を準備できるのだろうか?

今日のテーマは「単身高齢者の年金のお話し」です。ここまで「厚生年金」と「国民年金」の受給額を見てきました。

「厚生年金」は、夫が会社員で妻が専業主婦なのを前提として制度設計されています。

「国民年金」も、「自営業者」が加入して、老後は子ども夫婦に家業を継がせて一緒に生活する家族形態を前提として制度設計されています。

それが、社会の変化により「前提条件」がまるで変ってしまいました。

その結果、「単身高齢者」となった男女が、「老後」に十分な生活をできる「年金」を受給できないという問題が噴き出てきています。

「老後の期間」は男性が20年間、女性が27年間。特に現役時代の給与が少ない「女性の単身者」はつらいことになりそうです。

7.「給付付き税額控除」がお薦め

コロちゃんは、普通のおじいちゃんですから、お国の「年金制度」などはどこに手を付けてよいのか見当もつきません。

しかし、あれこれとポチポチ調べている中で「給付付き税額控除」という制度を知りました。

下記の引用をご覧ください。

「ウィキペディア 給付付き税額控除」より

「給付付き税額控除とは、負の所得税アイディアを元にした個人所得税の税額控除制度であり、税額控除で控除しきれなかった残りの枠の一定割合を現金にて支給するというもの。」

https://ja.wikipedia.org/wiki/%E7%B5%A6%E4%BB%98%E4%BB%98%E3%81%8D%E7%A8%8E%E9%A1%8D%E6%8E%A7%E9%99%A4#

ウィキペディア (Wikipedia): フリー百科事典:「最終更新 2023年7月9日 (日) 02:38

上記の引用の通りなのですが、これだけではよくわかりませんが、「負の所得税」とも言われるそうですね。

また、「実現化可能なベーシックインカム」とも言われているそうです。

すでにアメリカ・イギリス・カナダでは導入されているそうです。

この政策は、「生活保護」による「生活保障」や、「最低賃金引き上げ」による「所得底上げ」よりも優れた面を持つとも言われているそうです。

まあ、コロちゃんも読みましたが、まだまだ全体像が良くわかりませんでしたから、このような政策もあるよと言う事でお聞き流しください。

コロちゃんの懸念は、今後の日本において生活に苦しむ「単身高齢者」が続出することです。今からでも、それらの方々を救い出すために、いろいろと試行錯誤をしていただきたいと心から思います。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント