おはようございます。今朝は青空が一目に広がった良い天気でしたけど、どうやら午後からは雨になるみたいです。天気予報がそう言っていました。

コロちゃんは、お空を見ながら今日の洗濯物を干す場所をどこにしようかなー、って首を傾げましたね。

秋は天気が変わりやすいと言いますから、今日の天気も「秋らしい天気」なんだと思うことにしましたよ。

今日は「医療保険のお話し」をポチポチします。

1.「医療保険料」の膨張が止まらない

報道によりますと、「現役世代」が負担する「医療保険料の膨張」が止まらないと報じています。

「高齢化による医療費の増大」は、結局は「現役世代」にツケ回しされて、取りやすい所から取るとばかりに、「医療保険料」の「値上げ」が進められています。

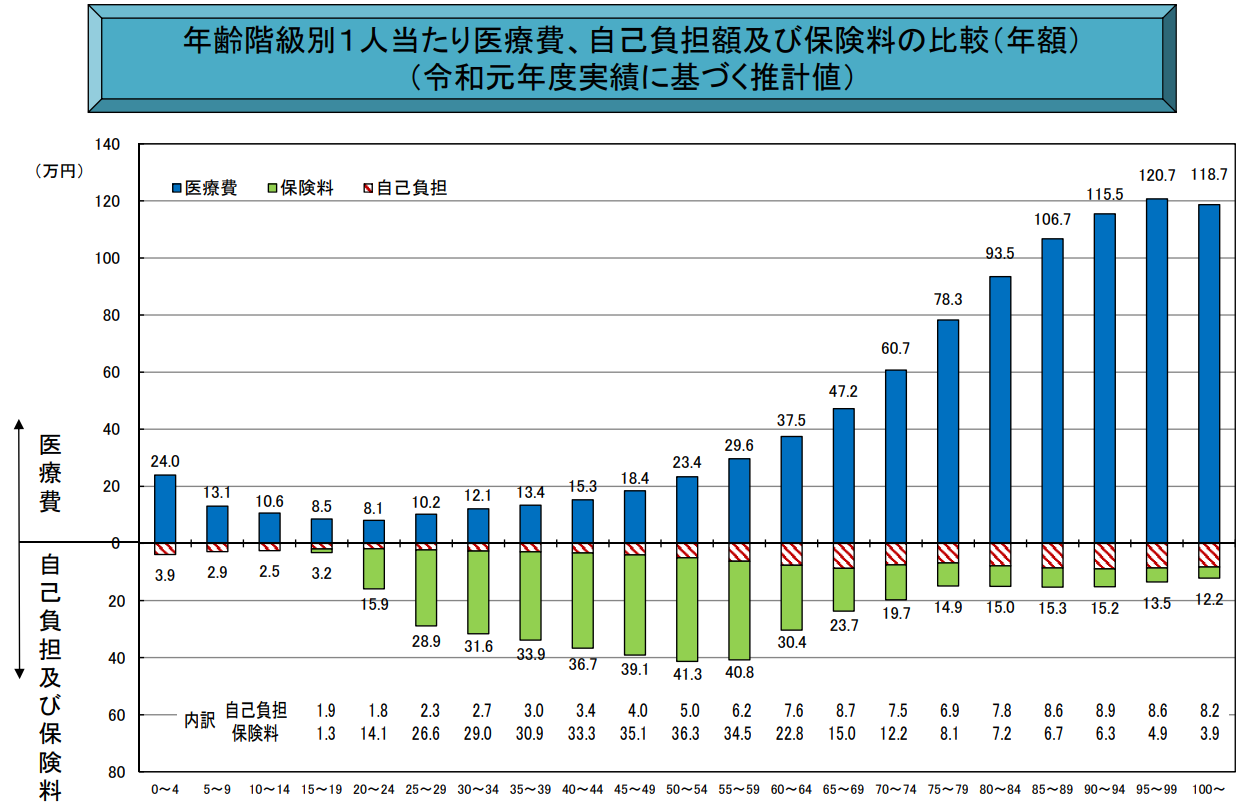

下記のグラフをご覧ください。

「厚生労働省 年齢階級別1人当たり医療費、自己負担額及び保険料の比較」より

https://www.mhlw.go.jp/content/12401000/000995085.pdf

出典:厚生労働省 保険局 年齢階級別1人当たり医療費、自己負担額及び保険料の比較 より(9月15日利用)

上記のグラフは、令和元年(2019年)の「年齢階級別1人当たり医療費、自己負担額及び保険料」です。

この棒グラフの内の、上半分が「一人当たりの医療費(青色の棒)」で「受益」となります。60歳代以上では大きく医療費が膨張しています。

そして下半分に伸びた「緑色の棒」が「一人当たりの保険料」です。これが「負担」となります。

「受益(上半分)」と「負担(下半分)」のわかり易いグラフですね。

グラフの字が小さいので、特徴的な「年齢階級」を下に書き出します。

〇「35~39歳」

●「医療費(受益)」13.4万円

◎「保険料(負担)」30.9万円

〇「40~44歳」

●「医療費(受益)」15.3万円

◎「保険料(負担)」33.3万円

〇「45~49歳」

●「医療費(受益)」18.4万円

◎「保険料(負担)」35.1万円

〇「95~99歳」

●「医療費(受益)」120.7万円

◎「保険料(負担)」 4.9万円

上記では、主要な「現役世代35~49歳」と、参考までに「95~99歳」の「医療費(受益)」と「保険料(負担)」を書き出してみました。

「若い方の負担」によって、「高齢世代が受益」を受けていることが、よくわかりますね。

これは「医療費」の構造上、「医療費がそんなにかからない若い世代」から徴収して、「医療費が高額となった高齢世代」に使うようになっているからです。

しかし、限度というものがあるでしょうね。

「健康保険組合連合会」に発表によると、2022年度の「一人当たりの年間保険料(企業+個人負担)」は、51.16万円と過去最高となったとしています。

2.「保険料」負担の増加

また、現役年代の「保険料負担」は、2009年と2020年では「35~39歳の年齢区分」で以下の様に変わったと報じられています。

〇「35~39歳 1人当たり年間年間保険料」

●2009年 21.8万円

◎2020年 30.8万円

なんと、この12年間で9万円(41%増)も増加しているのです。なお、同じ期間の75~79歳の保険料負担は、以下の通りと報じられています。

〇「75~79歳 1人当たり年間年間保険料」

●2009年 7万円

◎2020年 8.5万円

こちらの方は、同じ12年間で1.5万円(21%増)の増加に抑えられています。お若い方は、なんか納得できないとは思えませんか。

コロちゃんは「年金リタイア世代」ですから、いつもは「高齢者」の方に感情移入することが多いのです。

しかし、これでは「現役世代」の方の子育てや老後の備えに支障が出てくるのではないかと「同情」してしまいました。

3.「健康保険料」は「打ち出の小槌」か?

それでは、現在の医療費の膨張に立ちむかうための「打ち出の小槌」となっている「健保組合」と、「協会けんぽ」の「保険料率」について見てみましょう。

まず「健康保険組合」とは、主に大企業につくられている「公法人」です。常時700人以上の従業員がいる事業所や、同種・同業で3000人以上の事業所で設立されています。

そして「協会けんぽ」は、主に中小企業を対象に設立された「公法人」です。この「協会けんぽ」には、年1兆円を超える国費が投入されています。

「協会けんぽ」の保険料率は、現在10%となっています。

ですから、もし「健保組合(大企業事業所)」の保険料率が10%を超えるようだと、解散して「協会けんぽ」に加入した方が安上がりになってしまいます。

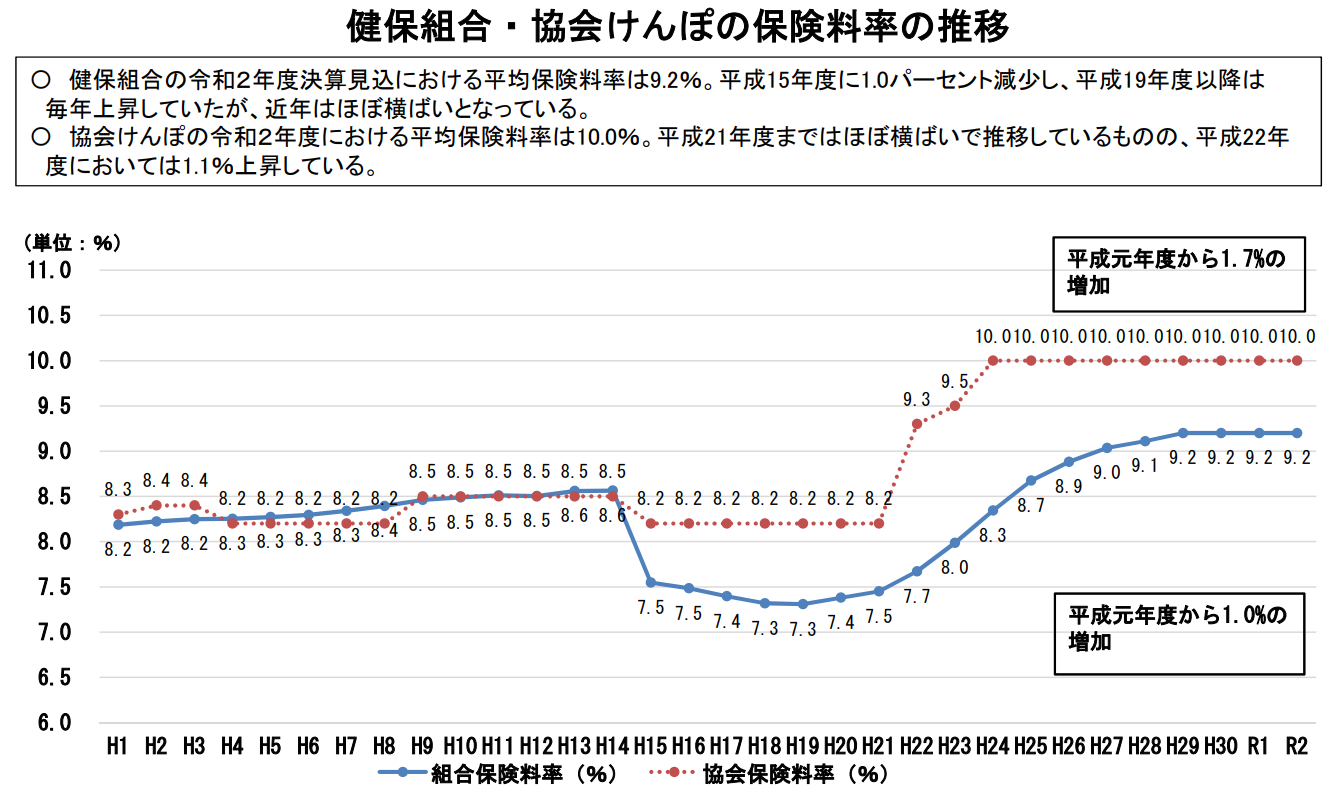

下記のグラフをご覧ください。

「厚生労働省 健保組合・協会けんぽの保険料率の推移」より

https://www.mhlw.go.jp/content/12401000/000995085.pdf

出典:厚生労働省 保険局 健保組合・協会けんぽの保険料率の推移 より(9月15日利用)

上記のグラフは、「健保組合・協会けんぽ」の保険料の推移です。

上の赤線は「協会けんぽ(中小企業対象)」の保険料率です。平成24年(2012年)以降は10.0%で推移しています。

下の青線が「健保組合(大企業対象)」の保険料率です。右肩上がりに上昇してきて令和2年(2020年)には9.2%になっています。

報道によると「健保組合」の2022年の「保険料率」は、9.26%と過去最高となったと報じられています。

再度言いますけど、「健保組合(大企業事業所)」の保険料率が10%を超えるようだと、解散して「協会けんぽ」に加入した方が安上がりなのですよ。

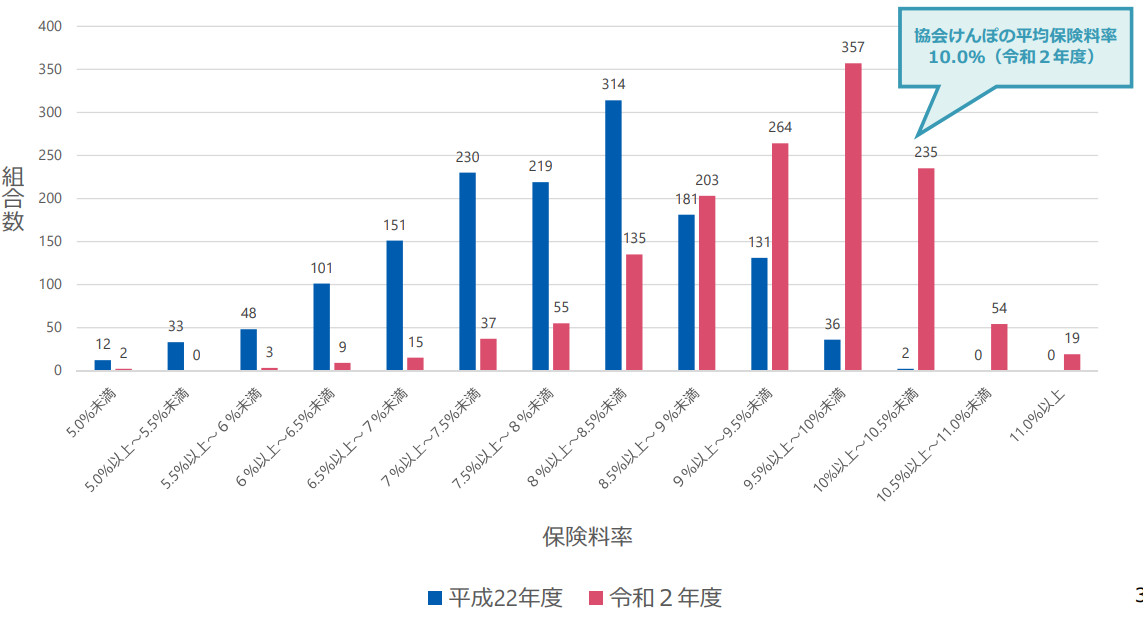

下記のグラフをご覧ください。

「厚生労働省 健康保険組合の保険料率の分布」より

https://www.mhlw.go.jp/content/12401000/000995085.pdf

出典:厚生労働省 保険局 健康保険組合の保険料率の分布より(9月15日利用)

上記のグラフは、「健康保険組合の保険料率の分布」です。

青の棒が平成22年度(2010年度)、赤の棒が令和2年(2020年)です。

一目見ても、青の棒(2010年度)は、左側(保険料率が低い)のエリアだったのが、赤の棒(2020年度)には、右側(保険料率が高い)エリアに移ってきています。

右側の三つの棒グラフの「健保組合」は、すでに保険料率が10%を超えていて(計308組合)、解散して「協会けんぽ」に切り替えた方が安くつくまでになっています。

この「10%越えの健保組合」は、今後さらに増えていくと思われますね。

「健保組合」は、現在全国におよそ1380組合あると言われていますが、2022年度の収支はその4割が赤字だと伝えられています。

その赤字組合は、保険料率の値上げをしなければなりませんが、保険料率が10%を超えるようだと、解散が目の前に迫ってきます。

これは、そろそろ制度の劣化というよりは「制度の限界」に至っていると、コロちゃんには思えました。

4.ここから、さらに「少子化対策支援金」を召し上げるの?

「健康保険料」は、働く職場によって違っています。一般に大企業は保険料が安く、中小企業ほど高くなっています。

「健康保険料」は、労使で半分ずつ負担しますが、平均は9.3%程度です。大企業で保険料率が低い健保組合は「裕福」とみなされています。

しかし中には、保険料率が4.2%と低い会社もあります。そのようなところからは、もっと吸い上げても良いのではないかと、役所のお偉い方は考えているようです。

現在「異次元の少子化対策」の財源として、ターゲットとなっているのが、この「社会保険料」です。

「増税はやらない」と言っていますから、取りやすい所で取れるところは限られてきます。

下記の引用をご覧ください。

「内閣官房 子ども未来戦略方針」より

「企業を含め社会・経済の参加者全員が連帯し、公平な立場で、広く負担していく新たな枠組み(「支援金制度(仮称)」)を構築することとし、その詳細について年末に結論を出す15。」

https://www.cas.go.jp/jp/seisaku/kodomo_mirai/pdf/kakugikettei_20230613.pdf

出典:内閣官房 子ども未来戦略方針 財源の基本骨格 より(9月15日利用)

「異次元の少子化対策」の財源については、年内に結論を出すとなっているのですが、それを明言したのが、上記の文章です。

岸田総理が発表した「子ども未来戦略方針」の中の一節ですね。

「企業を含め社会・経済の参加者全員・・・」という書き方がミソですね。なんとなく「医療保険から」という臭いがプンプンします。

そして、よく見ると文節の最後に脚注の「15」という小さい数字がついています。

この脚注の「15」は小さい字で書かれているのですが、本文のページ下の「15」の数字の後に、これも小さい文字で下記の脚注が書いてありました。

下記の引用をご覧ください。

「内閣官房 子ども未来戦略方針」より

「支援金制度(仮称)については、以下の点を含め、検討する。」

「・ 現行制度において育児休業給付や児童手当等は社会保険料や子ども・子育て拠出金を財源の一部としていることを踏まえ、公費と併せ、「加速化プラン」における関連する給付の政策強化を可能とする水準とすること。」https://www.cas.go.jp/jp/seisaku」/kodomo_mirai/pdf/kakugikettei_20230613.pdf

「・ 労使を含めた国民各層及び公費で負担することとし、その賦課・徴収方法については、賦課上限の在り方や賦課対象、低所得者に対する配慮措置を含め、負担能力に応じた公平な負担とすることを検討し、全世代型で子育て世帯を支える観点から、賦課対象者の広さを考慮しつつ社会保険の賦課・徴収ルートを活用すること。」

出典:内閣官房 子ども未来戦略方針 財源の基本骨格 より(9月15日利用)

ながっ! 区切りがないし、どれが主語か述語かよくわからない文章です。

コロちゃんは、これを何回も読みなおしましたが、それでも意味がつかめませんでした。

上段の文章は、下記の意味でしょうか?

「今までも社会保険料から財源の一部をとっていたのだから、今後も給付の強化(召し上げ)はやるよ」

下段の文章は、下記の意味と取って良いのでしょうか?

「労使で負担って社会保険料のことだよね? 社会保険の賦課・徴収ルートを活用って、社会保険料からさらに召し上げってことなの?」

コロちゃんの頭には「お役所言葉」の翻訳機能はついていませんから、はっきり意味は分かりませんが、マスコミの報道では「社会保険料から少子化対策に財源を充当」すると報じていますね。

5.「医療保険料」からの「少子化対策」は問題が多い

まだ、正式には「医療保険料」から「少子化対策」の財源を召し上げるとは決まっていません。また「社会保険」がどれを指すのかもわかっていません。

しかし、もし「健保組合」から「少子化対策」への財源移転をするようならば、下記のような懸念が生じることになると思います。

それは「現役世代全体」から「子どもを持つ方限定」の「所得移転」となります。

「現役世代」には、結婚していない方も多くいらっしゃいますし、貧困の中にある方もいらっしゃるでしょう。

その方たちから、「社会保険料」という形で財源を吸い上げて、「子どもを持つ世帯」への支援金を配ることになります。

当然にして、その分の消費は下押しされることになるでしょうし、「子どもを持つ家庭」が比較的所得階層が高い方が多いことを思うと、「格差の拡大」にも繋がります。

いずれにしろ、現在でさえ「医療保険料金」は高止まりをして、制度の持続性が疑問視されるまでになっていると、コロちゃんは考えます。

そろそろ制度の限界を認めて、税負担による「制度の組みなおし」を考える時じゃないかと、コロちゃんは思いますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント