おはようございます。コロちゃんは、今日2本目の原稿をポチポチしています。

今月7月の旅行のために原稿の書き溜めをしとこうと、気合をいれてポチポチしていますが、あまり長時間パソコンに集中していると、頭がぼーっとしてきますね。

世の中のブログ製作者は、よく続けられるものだと、ホントに感心と尊敬の気持ちを持ちます。

今回は、「年収の壁」についてポチポチします。

1.「年収の壁解消50万円助成」の報道

6月30日に、政府は一定の年収を超えると社会保険料などの負担が生じて手取り額が減る「年収の壁」問題で、「雇用保険料」を財源として、一人50万円の助成金を新設すると発表しました。

この記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

コロちゃんは、この報道を読んで、非常に問題がありまくりの政策だと感じました。

この制度変更は、2025年に予定される「年金制度改正」までのつなぎ策だとされていますが、単に予算の振り替えというには、大きな問題が含まれています。

まずは、この「106万円の壁」について見てみましょう。

2.「106万円の壁」とは?

まず会社員が加入する社会保険には、「健康保険、厚生年金保険、雇用保険、労災保険」の4種類があります。

「106万円の壁」とは、上記の社会保険で配偶者の「扶養」から外れて、自分で加入しなければならない年収の上限を指します。

実際には、月額賃金が8.8万円を超えるかどうかとなります。

2022年10月の法改正で、勤務先の従業員数の違いで「扶養」から外れる条件が違ってきています。

下記の引用をご覧ください。

「厚生労働省 パート・アルバイトの皆様へ」より

https://www.mhlw.go.jp/tekiyoukakudai/pdf/guidebook_hihokensha.pdf

出典:厚生労働省 パート・アルバイトのみなさまへ より(7月1日利用)

上記の引用にあるように、現在は「従業員101人以上500人未満の勤め先」で、画面内の「ステップ2」の4つの条件にあたる方は、「扶養」から外れて社会保険に加入するようになります。

また、2024年10月からは、従業員数51人以上の職場も対象となります。

3.今回の「106万円の壁」対策の問題点

この「106万円の壁」の問題点は、年収が106万円を超えると、それまで「扶養」に入っていて支払う必要がなかった「社会保険料」に、新たに加入する必要が出てくることです。

そのために、月収がそれを超えないように、働く時間を調整する方が多いのです。

それへの対処として、今回政府が雇用保険料を財源として、一人50万円までの助成金を決めたわけです。

①雇用保険の趣旨に合わない

今回の「106万円の壁」対策は、雇用保険から財源を充当して、働く時間を短縮して「扶養」にとどまって社会保険加入を避けようとする方への支援策です。

「雇用保険」の基本は失業というリスク分散です。これは統計学の「大数の法則」をその根拠としています。

「大数の法則」とは、数学の定理のひとつで、「母集団の数が増えれば増えるほど、ある事項の発生する割合は、 一定の値に近づき、その値は事柄の発生する確率に等しい」というものです。

保険は大数の法則を基に成り立っているとよく言われます。「雇用保険」は民間の生命保険と同じ原理でなりたっているのです。

今回の「106万円の壁」は、リスクではありません。ただ働く人が、新たに発生する社会保険加入による出費を回避したいだけです。

そこに「大数の法則」は存在しません。ですから、今回の「一人50万円の支援策」は「雇用保険」にはなじまないのです。

②「働き損回避」のための支出は正当か

今回の財源は、企業と働く人全員が拠出する「雇用保険」です。

それに対して、支援を受けるのは、社会保険料を自己負担したくなくて「働き損」を回避しようとする方たちです。

この「専業主婦」が大部分と思われる方たちを、特別に優遇することに正当性はあるのでしょうか。

②「第3号被保険者制度」の問題点

この「106万円の壁」の対象者の多くは、厚生年金加入者の配偶者で、一定の年収以下に抑えているパート労働者だと思います。

その方たちが、保険料を払わずに基礎年金をもらう「第3号被保険者」制度が問題の根源です。専業主婦のみを優遇する制度は、共働きが増えた現状には合いません。

4.急減している「専業主婦世帯」

年金制度の「第3号被保険者制度」は、1985年に始まりました。

一般のサラリーマンに扶養される専業主婦は、この「第3号被保険者」になることによって、保険料負担はなくとも、年金給付はその配偶者が加入している厚生年金から支払われることとなっているのです。

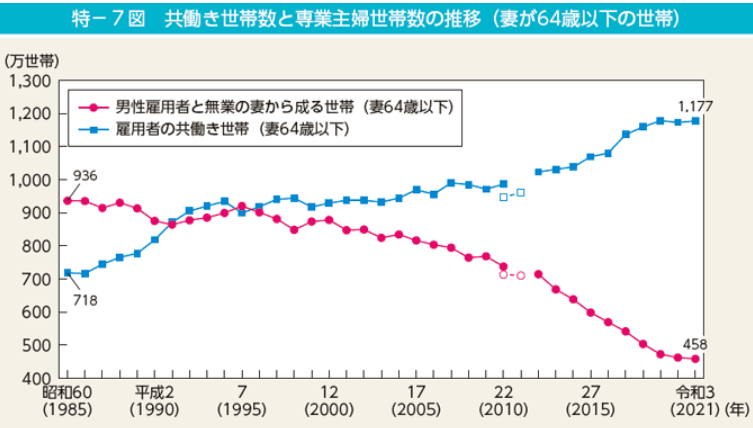

それでは、この「第3号被保険者制度」が始まった年以降の、専業主婦世帯数と共稼ぎ世帯数の推移を見てみましょう。

下記のグラフをご覧ください。

「内閣府 男女共同参画局 共働き世帯数と専業主婦世帯の推移」より

https://www.gender.go.jp/about_danjo/whitepaper/r04/zentai/html/zuhyo/zuhyo00-07.html

出典:内閣府 男女共同参画局 男女共同参画白書 令和4年版 共働き世帯数と専業主婦世帯数の推移(妻が64歳以下の世帯)より(7月1日利用)

上記のグラフは、共働き世帯数と専業主婦世帯数の推移です。

年金制度で専業主婦を優遇する「第3号被保険者制度」が始まった1985年には、専業主婦世帯936万世帯・共稼ぎ世帯718万世帯と、専業主婦世帯が多い社会でした。

それが、一昨年の2021年には専業主婦世帯458万世帯・共稼ぎ世帯1177万世帯となっています。

現在では、共稼ぎ世帯は、専業主婦世帯の3倍近いのです。

この社会状況下で、専業主婦世帯だけを特別に優遇する理由は、コロちゃんには思いつきませんがいかがでしょうか。

5.次の年金制度改革は2025年だけど・・・

今回の「106万円の壁」の一人50万円の支援策は、恒久的な制度とはなりません。2025年に予定されている年金制度改正までの「つなぎ策」です。

その次の「年金制度改正」には、上記で取り上げた専業主婦を優遇する「第3号被保険者制度」の改正に向けた議論が行なわれることを期待します。

それと同時に、現在の国民年金の平均支給額は、月5.5万円と言われています。この金額では、「清貧生活」をしても生活費には足りません。

専業主婦の年金の在り方と共に、みんなが生活できる金額の制度に改革をしていただきたいです。

日本は、これから人口が大きく減少していく時代を迎えます。日本に今ある諸制度は、すべて人口が年々増大することを前提として制度が設計されています。

今後の日本は、その人口減少に合わせた諸制度を新たに作り直さなければならないと思います。

どうか、今後の日本の未来のために、そして未来の多くの子どもたちのために、今から大胆な諸制度の作り直しをすすめて欲しいと、コロちゃんは心から祈念します。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント