おはようございます。今日は「お金と老人の話題」をポチポチ語ろうと思います。

コロちゃんは、既にご存じのように70歳近くのおじいちゃんですので、誰が見ても「高齢者」なのですし、仕事はしていません。

しかし、世の中にはコロちゃんの年齢でも、一生懸命働いていらっしゃる方もたくさんいらっしゃいます。その方々の貯蓄のお話をしてみたいと思います。

1.「働く高齢者の貯蓄増加」の新聞記事

先日5月2日の日経新聞に「働く高齢者の貯蓄増加」の記事が載っていました。

その記事によると、「働く高齢者」が2022年に貯蓄に回した金額は、月平均11万円と10年前の3倍になったというものです。

その記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

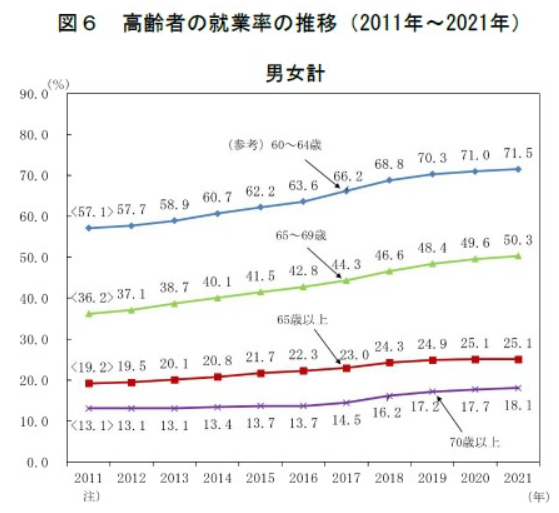

この記事では、65~69歳以上の方の就業率は、2012年の37.1%から、21年には50.3%に達しているとあります。

そして、その方々が貯蓄に回した金額の平均が、月11万円となったと報じています。

65~69歳というと、コロちゃんと同じ年代の方ですね。

コロちゃんは、身体の事情で働いていませんが、世の中の同年代の方の約半数の方が就労なさっています。

そして、この高齢者の方々が毎月「貯蓄」を増やし続けているのです。

高齢者の方が貯蓄を増やすことは、個人では美徳ですが、この数字は国全体の数字ですから、この傾向が続くと、お金が高齢者に偏在してしまうこととなってしまうとも、この記事では報じています。

2.働く高齢者

それでは、記事の内容をグラフで見てみましょう。下記のグラフをご覧ください。

「

https://www.stat.go.jp/data/topics/topi1322.html

出典:総務省統計局 統計からみた我が国の高齢者-「敬老の日」にちなんで-2.高齢者の就業 より(5月2日利用)

上記のグラフの線の内で、鶯色の線が65~69歳の就労率です。

2012年に「団塊の世代」という人口のボリュームゾーンが65歳となり始めました。

それ以降、「高齢者」の方の就労率は、右肩上がりに上がってきており、2021年には、初めて50%を超えています。

今後は「団塊の世代」が75歳以上となることにより、順次就労率は下がってくると思われます。

3.金融資産が高齢者に偏在

また、この記事には「個人の金融資産が高齢者に偏りつつある」とも報じています。

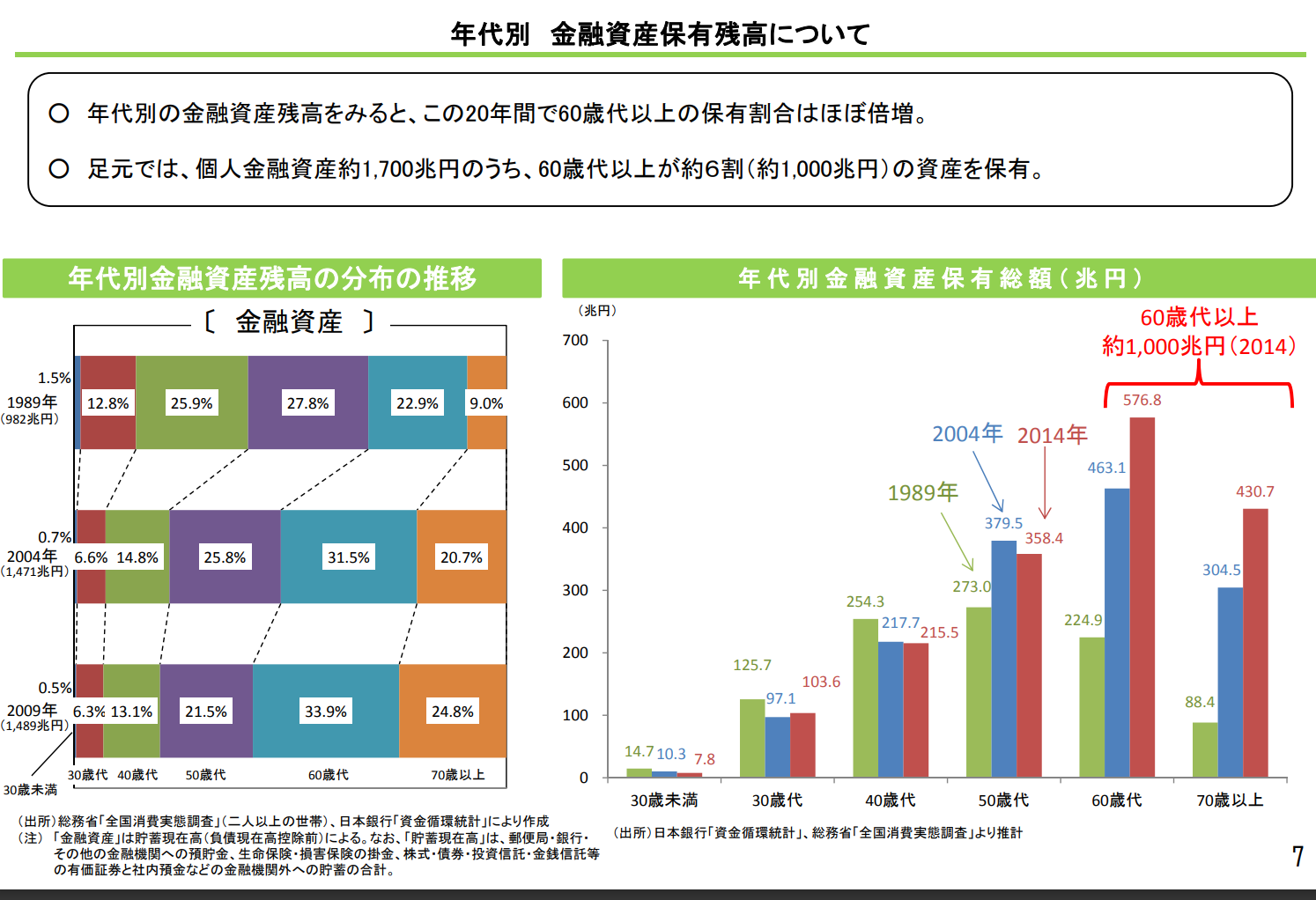

記事内容をグラフで確認してみましょう。下記のグラフをご覧ください。

https://www.cao.go.jp/zei-cho/content/20151026_27zen25kai2.pdf

出典:財 務 省 説 明 資 料 〔相続税・贈与税〕平成 27 年 10 月 27 日(火)(5月2日利用)

上記のグラフを見ると、60歳代の金融資産保有総額は、1989~2014年の間で倍以上に増え、70歳代は5倍に増えています。

日本の金融資産全体の6割が、高齢者に偏ってしまっているのです。そして、使われないお金となっています。

4.なぜ、老人はお金を貯めるのか?

なぜ、高齢者の方は、お金を貯めるのでしょうか。

一つは「終活」のためでしょうか。人生の終わりを控えて、最後の幕引きに、どのくらいのお金がかかるのかは、なかなかわかりませんから、せっせと貯蓄に励む面はあるかと思います。

ある調査によると、介護期間は平均5年1ヵ月で、介護費用は月平均8.3万円(在宅平均4.8万円、施設平均12.2万円)というのがありました。

上記を掛け合わせると、平均の介護費用は、以下となります。

○在宅介護 月4.8万円×61ヵ月=292.8万円

○施設介護 月12.2万円×61ヵ月=744.2万円

しかし、誰しもが、どのくらい生きるようになるのかはわかりませんから、貯蓄して準備をするようになるのでしょう。

そして、将来への「不安」です。

現在の世の中は、何につけても「自己責任」とされる時代です。

将来を考えると「不安」を持つ高齢者は多いと思います。

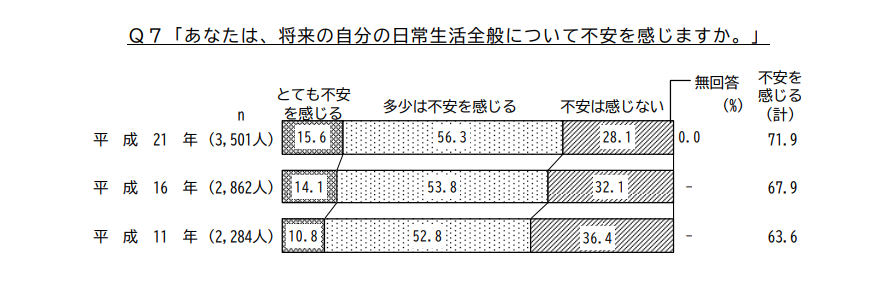

下記のグラフをご覧ください。

「内閣府 高齢者の日常生活に関する意識調査」より

https://www8.cao.go.jp/kourei/ishiki/h21/sougou/gaiyo/pdf/kekka.pdf

出典:内閣府「高齢者の日常生活に関する意識調査」結果[要約] より(5月2日利用)

上記の表は、内閣府の行なった高齢者へのアンケート調査です。

これを見ると、平成21年(2009年)では、全体の70%以上の方たちが、自身の将来の日常生活全般に「不安」を感じると回答しています。

しかも、年々「不安を感じる」方が増えているのです。

この「社会不安」が、「働く高齢者」となって「貯蓄増加」を推し進めるインセンティブとなっているのではないでしょうか。

5.「合成の誤謬」だよね

コロちゃんは、高齢の方たちが「お仕事」をもって働いて、将来の「終活」のために「貯蓄」を進めることは、良いことだと思いますよ。

お仕事で社会に参加することは、生きがいにもなりますし、貯蓄をして不測の事態に備えることは、安心して生活することにもつながります。

しかし、それがほとんどの高齢者の動きとなると、社会全体では別の結果が生じてきてしまいます。

下記の引用をご覧ください。

「ウィキペディア 合成の誤謬」より

「合成の誤謬(ごうせいのごびゅう)とは、ミクロの視点では正しいことでも、それが合成されたマクロ(集計量)の世界では、必ずしも意図しない結果が生じることを指す経済学の用語」

「解説」より

「何かの問題解決にあたり、一人ひとりが正しいとされる行動をとったとしても、全員が同じ行動を実行したことで想定と逆に思わぬ悪い結果を招いてしまう事例などを指す」

https://ja.wikipedia.org/wiki/%E5%90%88%E6%88%90%E3%81%AE%E8%AA%A4%E8%AC%AC

ウィキペディア (Wikipedia): フリー百科事典:「合成の誤謬」最終更新 2023年3月26日 (日) 21:50

上記の引用は「合成の誤謬」という概念です。

この場合ですと、高齢者が「働いて」「貯蓄する」ことは、個人では良い結果をもたらしますが、社会全体は、違った結果が出てきてしまうことを言います。

ちょっと違うかもしれませんが、ことわざでいえば「過ぎたるは猶及ばざるが如し」でしょうか。

社会全体で高齢化が進んでいる中で、ただでさえ数の多い高齢者が貯蓄を進めると、社会全体の消費が低迷してしまいます。

しかも、その貯蓄は投資には回らずに金融機関に眠ったままになってしまっています。

そして、この構造はすぐには変わることはありませんから、上記の「金融資産のグラフ」で「ここ20年で倍増」した高齢者の金融資産は、今後さらに増え続ける可能性が高いのです。

高齢者お一人お一人の行動は「経済合理的」ですが、国全体では、お金が市中に出てこなくなり消費が伸びなくなるという、典型的な「合成の誤謬」です。

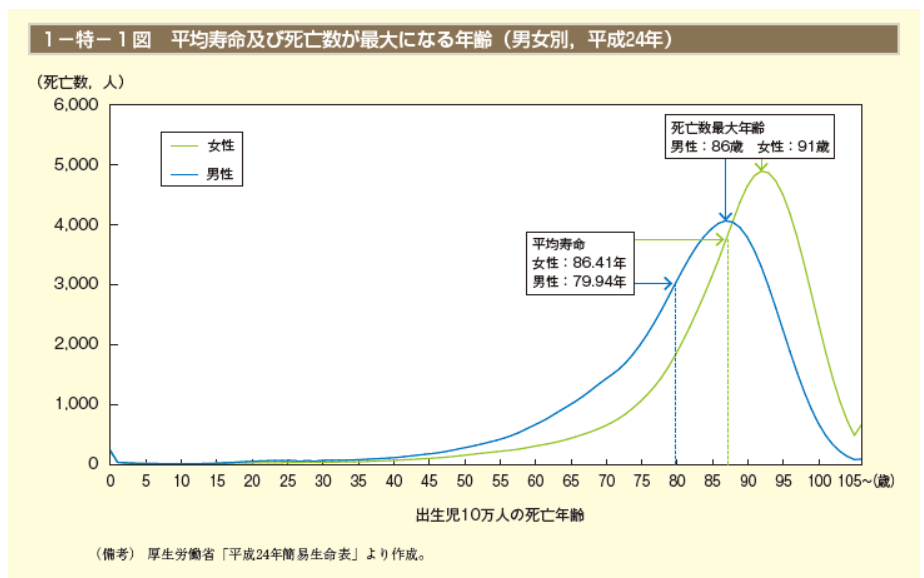

6.「死亡数最大年齢」とは

日本社会の「高齢化」の中で、平均寿命も大きく伸びています。

下記のグラフをご覧ください。

「内閣府 男女共同参画局 平均寿命及び死亡数が最大になる年齢(男女別,平成24年)」より

https://www.gender.go.jp/about_danjo/whitepaper/h26/zentai/html/zuhyo/zuhyo01-00-01.html出

典:内閣府 男女共同参画局 男女共同参画白書 平成26年版 1-特-1図 平均寿命及び死亡数が最大になる年齢(男女別,平成24年)より(5月2日利用)

上記のグラフは、「平均寿命」と「死亡数最大年齢」です。

私たちは、あとどのくらい生きるのだろうかと思う時に、普通は「平均寿命」を思い浮かべますが、それは正解ではありません。

死亡者のボリュームゾーンは「死亡数最大年齢」です。多くの方がこの年齢で亡くなっていいるのです。

平成24年(2012年)の「死亡数最大年齢」は、男性86歳、女性91歳です。

現在生きている皆さんは、この年齢まで生きることを前提に老後の生活プランを考えなければならないのです。

7.「不安」をなくする政策が必要

高齢者の方に「金融資産」を使ってもらうには、上記の「不安」をなくする政策が必要かと思います。

「不安」がある限り、多くの高齢者の方々は働いて収入を得ても、使わずに貯蓄するばかりとなります。

この「不安」を打ち払うためには、日本の社会システムを大きく作り変えて、「安心できる社会」を作り出す以外に方法は無いと、コロちゃんは考えています。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント