おはようございます。今朝は早い時間から太陽がギラギラ照っていました。青空と白い雲はきれいなんですが、日中は確実に30度を超えてくるかと思います。

コロちゃんとワンコは、暑さには弱いですから、クーラーと扇風機を頼りに自宅に籠るつもりです。皆さまも、お出かけの際には「熱中症」にお気を付けください。

今日は、高齢者の「自己破産」についてポチポチします。

1.高齢者の「自己破産」

コロちゃんは、世の中のいろんな動きに興味がありますから、いつも新聞や本やアイパッドをバサバサ・ポチポチしています。

そうしましたら「高齢者の自己破産が増えている」という情報を見ました。

ネタ元は、「日本弁護士連合会」の「2020年破産事件及び個人再生事件記録調査」です。この調査は、「日弁連」が3年に一度調査発表しているそうです。

この内容によると「破産債務者」の年齢構成は、60歳以上の割合は25.72%と、4件に1件の割合になっています。

「日弁連」の発表は、10歳刻みですので60歳台と70歳以上に分かれています。今回の2020年調査の内容は、以下の通りです。

60歳台 16.37%

70歳以上 9.35%

合計 25.72%

この数字を2002年の調査と比べてみます。

60歳台 14.23%

70歳以上 2.73%

合計 16.96%

この調査発表を見ますと、60歳以上の「自己破産」の割合は、2002年の16.96%から、2020年には25.72%に増加しているのです。

70歳以上に注目すると、2002年の2.37%から、2020年には9.35%となるなど、4倍近い増加となっています。

「破産理由」は、最大の理由が「生活苦・低所得」が61.69%です。2番目が「病気・医療費」で 23.31%と、高齢者を取り巻く事情が透けて見える内容となっています。

このように、「高齢者の自己破産」の割合は、2002~2020年の20年間で、大きく増加しています。

コロちゃんは、まもなく70歳になりますから、決して他人ごとでありません。

一つ「大きな病気」にかかるだけで、コロちゃんが瀬戸際に追い込まれる可能性もないわけではないのです。

2.高齢者の「生活保護」

「自己破産」にまで追い込まれなくとも「生活保護」を受けざるを得なくなった高齢者の方もいらっしゃいます。

下記の引用をご覧ください。

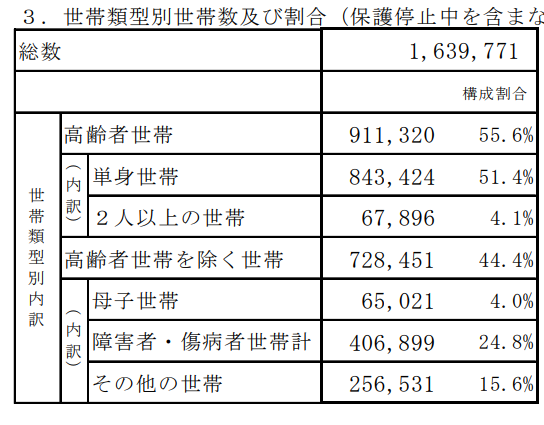

「厚生労働省 生活保護の被保護者調査」より

「被保護実人員は2,027,865人」「被保護世帯数は1,647,341世帯」

https://www.mhlw.go.jp/toukei/saikin/hw/hihogosya/m2023/dl/03-01.pdf

出典:厚生労働省 被保護者調査 月別概要 令和5年3月分概数 生活保護の被保護者調査 より(7月2日利用)

上記の引用は、生活保護の「人数」と「世帯数」です。

令和5年(2023年)3月時点で、生活保護人員は200万人強で、生活保護世帯数は160万世帯強となっています。

その中で「高齢者世帯」の割合は55.6%と、半数を超えているのです。

ということは、生活保護を受けている高齢者の数は、100万人規模ということになります。そのうちの9割がコロちゃんと同じ「単身高齢世帯」です。

高齢者でも、年金や資産や所得が多い方もたくさんいらっしゃるかとは思います。

しかし、逆に「低年金」や「無年金」で老後に入る方もいらっしゃるのです。

近親者も無く、生活保護に頼る高齢者の貧困者は、今後も増加すると思いますし、社会問題として注目を集めるかと思います。

3.高齢者の「所得分布」

高齢者と言っても、生活条件はそれぞれです。所得の多い方も少ない方もいらっしゃいます。

何しろ65歳以上の高齢者の人数は、全国に3627万人(2022年9月15日現在推計)もいらっしゃるのです。

(総務省統計局 統計からみた我が国の高齢者より)

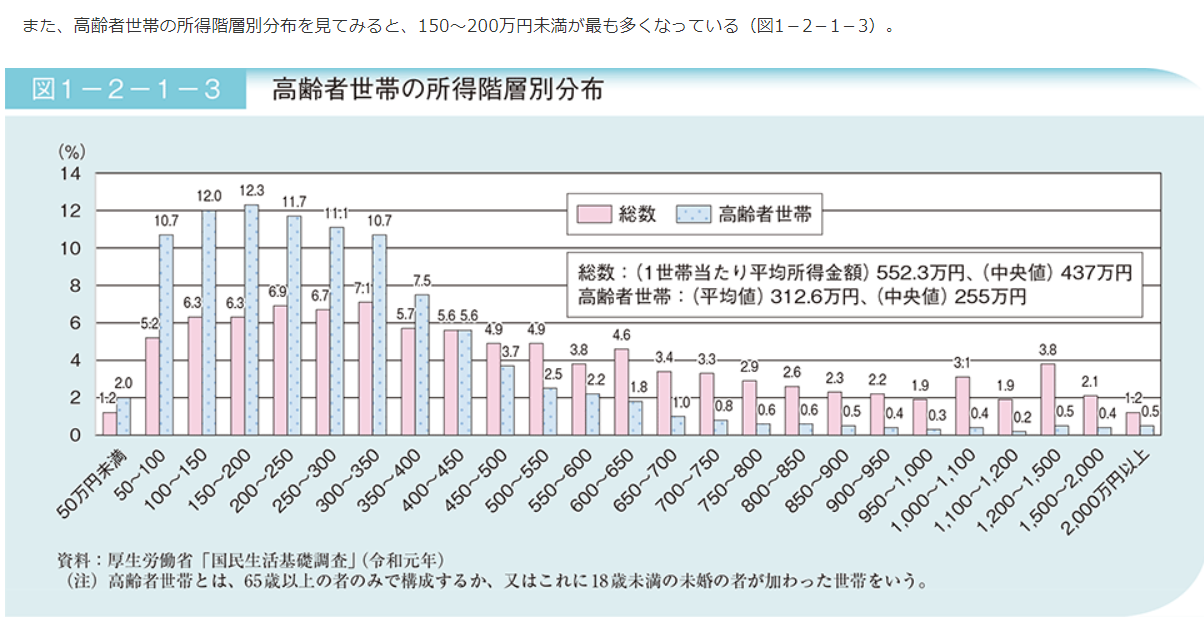

それでは、高齢者の「所得分布」を見てみましょう。

下記のグラフをご覧ください。

「厚生労働省 高齢社会白書」より

https://www8.cao.go.jp/kourei/whitepaper/w-g2021/html/zenbun/s1_2_1.html#:~:text=%E9%AB%98%E9%BD%A2%E8%80%85%E4%B8%96%E5%B8%AF%EF%BC%8865%E6%AD%B3,%E5%89%B2%E3%81%A8%E3%81%AA%E3%81%A3%E3%81%A6%E3%81%84%E3%82%8B%E3%80%82

出典:内閣府 令和3年版高齢社会白書 1 就業・所得(7月2日利用)

上記のグラフで、高齢者世帯は「ブルーの棒グラフ」です。

最大のボリュームゾーンと、それ以下の方の割合は以下のとおりです。

50万円未満 (2.0%)

50~100万円 (10.7%)

100~150万円(12.0%)

150~200万円(12.3%)

200~250万円(11.7%)

これを見ると、高齢者世帯所得のボリュームゾーンは「150~200万円」ですね。月収にすると、12.5~16.7万円程度です。

コロちゃんは自分の経験から、単身高齢者では「清貧ライフ」を貫いても、生活費は最低でも毎月10万円は必要だと感じています。

「最低生活費」年間120万円ですね。

ところが、上記のグラフでは、50万円未満~100万円の枠を合計すると12.7%です。なんと年間所得が100万円以下の方が、10%以上いらっしゃいます。

全国の高齢者3627万人の12.7%となると、460万人にもなります。

この方たち全員が貧困世帯とは思いませんが、少なくとも100万人単位の「貧困予備軍」がいらっしゃるのではないかと思います。

4.高齢者の「金融資産」

所得が少ない高齢者が全て「貧困」とは限りません。

お仕事をリタイアして、収入はなくとも(あるいは年金が少なくとも)、「資産」をたくさんお持ちの方もいらっしゃいます。

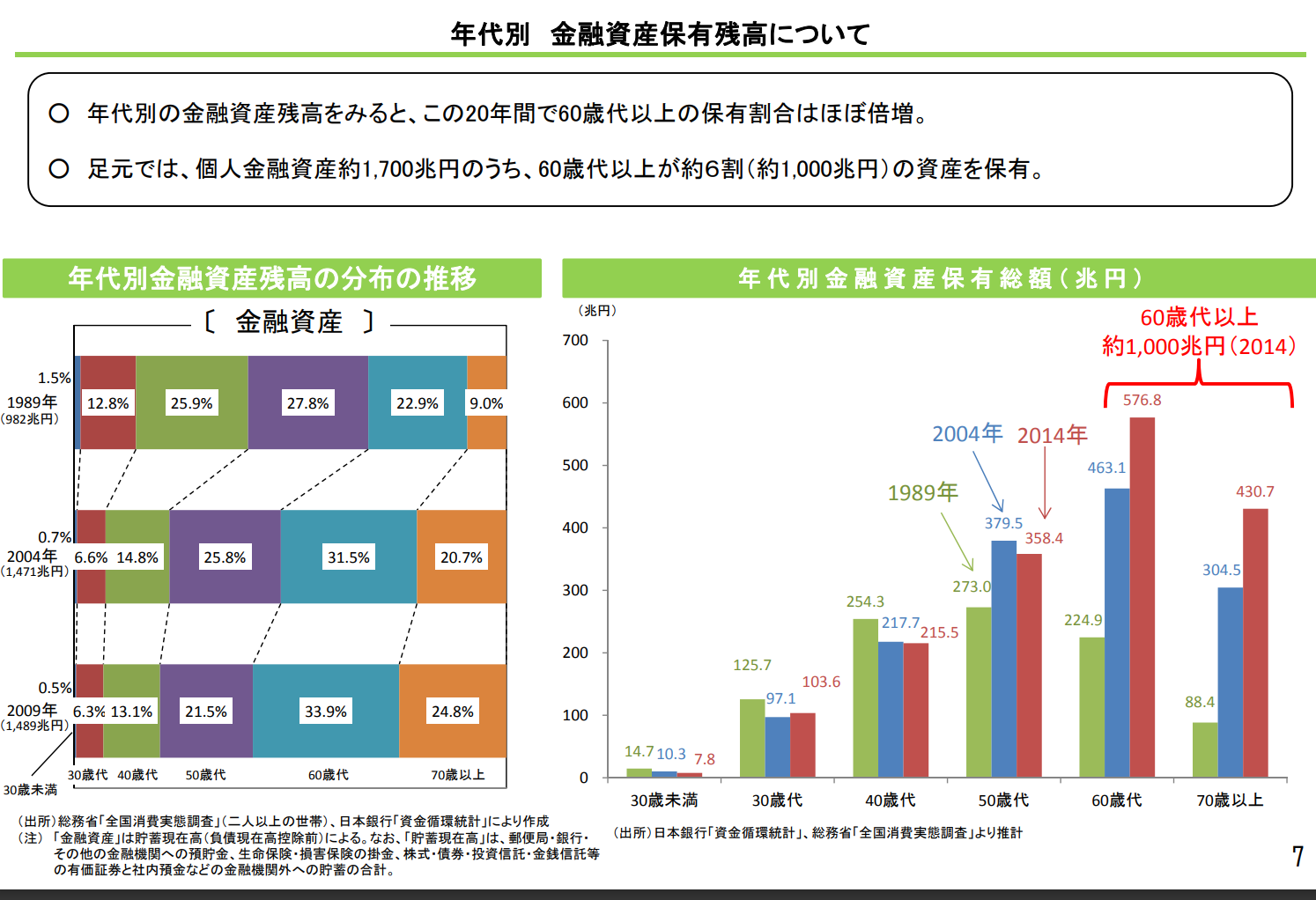

下記のグラフをご覧ください。

「財務省 相続税・贈与税説明資料 年代別金融資産保有残高」より

https://www.cao.go.jp/zei-cho/content/20151026_27zen25kai2.pdf

出典:財 務 省 説 明 資 料〔相続税・贈与税〕(7月2日利用)

上記のグラフは、平成27年(2015年)のちょっと古いデータですが、個人金融資産が1700兆円でそのうち60歳代以上が1000兆円を保有するとあります。

しかし、2015年以降も個人金融資産は増え続けていますから、2022年12月末には2023兆円となっています。

(日本銀行資金循環統計)

そのうち60歳代以上が1300兆円を保有するといわれています。

「家計金融資産」は、偏って、高齢者の財布に、たくさんしまい込まれているのです。

しかし、この60歳代以上の方が保有する1300兆円が「高齢者」全員に均等に保有されているわけではありません。

コロちゃんのところには、そんなにありませんものね。

当然のこととして「格差」があり、その「格差」は収入の変動が大きい若い方とは違って、「高齢者の格差」は、その後もずっと「固定された格差」なのです。

5.高齢者の「金融資産分布」

高齢になればなるほど、新たに資産を築き上げることが困難になってきます。

当たり前ですよね、65歳過ぎてから大きな資産を得られたらば、それこそ「伝説」になれます。

そのような高齢になってからの成功者で、コロちゃんが頭に思い浮かぶのは、「ケンタッキーフライドチキン」の「カーネル・サンダース(65歳)」だけです。

街角でよくな見かけるこのおじいさんの人形は、カーネル・サンダースが若い時から転職と失敗を繰り返し、やっとフライドチキンで成功した時点の風貌でつくられているのです。

だから、あの人形は白い頭とお髭のおじいちゃんなのです。こんなのは、例外中の例外です。

ほとんどの場合、高齢者の「貧困」は、それ以降ずっと固定されてしまう「貧困」なのです。

それでは、上記で高齢者に1300兆円の金融資産が集まっていることを見ましたが、その「金融資産」が高齢者の中で、どのように分布しているかを見てみましょう。

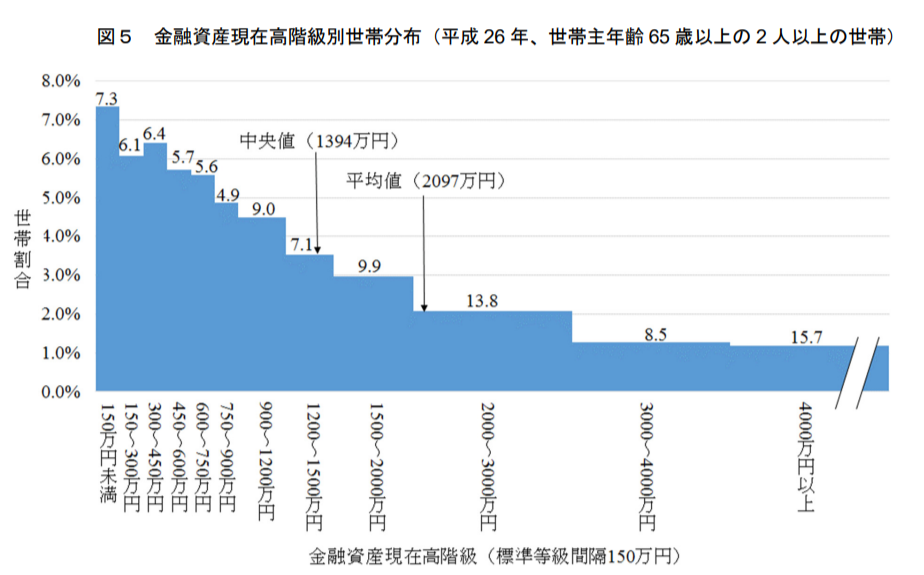

下記のグラフをご覧ください。

「国立国会図書館 調査と情報 高齢者の保有金融資産の現状及び課題」より

https://dl.ndl.go.jp/view/download/digidepo_11510900_po_1103.pdf?contentNo=1

出典:国立国会図書館 調査と情報 高齢者の保有金融資産の現状及び課題 より(7月2日利用)

上記のグラフは、総務省統計局「全国消費実態調査」(平成 26年(2014)調査)のデータから作成されたものです。

このグラフは、2人以上の世帯のものですから、コロちゃんのような単身高齢者は入っていません。しかし、高齢者の全体的傾向はわかると思います。

このグラフは、左から右にかけて、きっちり階段状で下降しています。

高齢者世帯の金融資産の平均は、2097万円ですから、老後を暮らすには十分な金額なのですが、金融資産450万円以下の世帯も、19.8%いらっしゃるのです。

おおよそ2割の高齢者は、何かあった時の「生活不安」を感じながら生活していると言ってよいのではないでしょうか。

2割というと65歳以上の高齢者の人数は、全国に3627万人(2022年9月15日現在推計)ですから、700万人程度となりますね。

6.高齢者の「生活不安」

上記で、金融資産(貯蓄)が450万円以下の高齢者が全体の2割近くいらっしゃって、生活不安を感じながら生活をしていると書きました。

それでは、本当に不安を持っている高齢者がどのくらいいるのかを別のデータで見てみましょう。

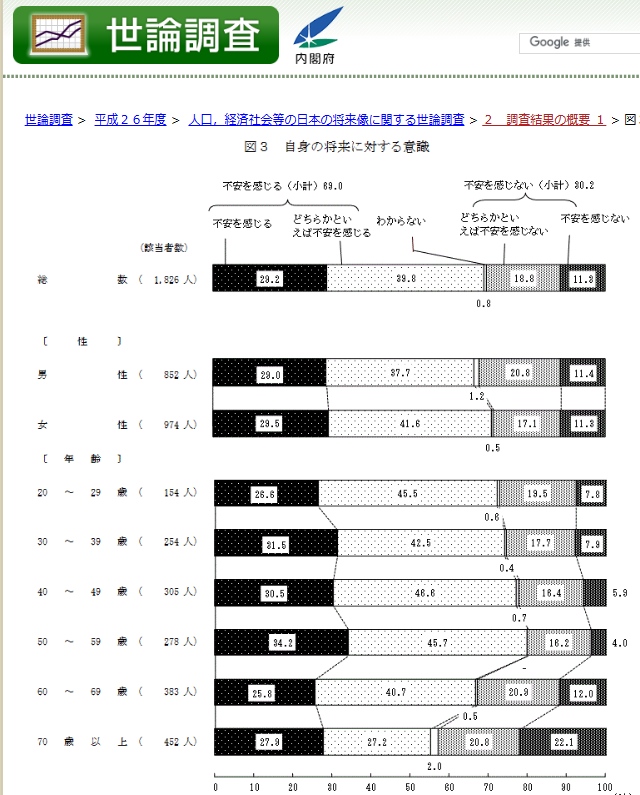

下記の表をご覧ください。

「内閣府 人口、経済社会等の日本の将来像に関する世論調査」より

https://survey.gov-online.go.jp/h26/h26-shourai/zh/z03.html

出典:内閣府 人口、経済社会等の日本の将来像に関する世論調査より(7月2日利用)

上記のグラフは、2014年(平成26年)に内閣府が行なった世論調査の「自身の将来について、不安を感じるか」と聞いたところの結果です。

「不安を感じる」と「どちらかと言えば不安を感じる」の合計で、一番高いのが50~59歳の79.9%です。

コロちゃんの年代の60~69歳の「不安を感じる小計」は66.5%、70歳以上では55.1%でした。

これだけ多く高齢者が、現在の生活に不安を感じているのです。施政者は、この事実をしっかり見据えて欲しいと、コロちゃんは考えています。

7.高齢者の「老後」

日本社会の「高齢化」が進行する中で、「高齢者」の平均寿命も大きく伸びています。

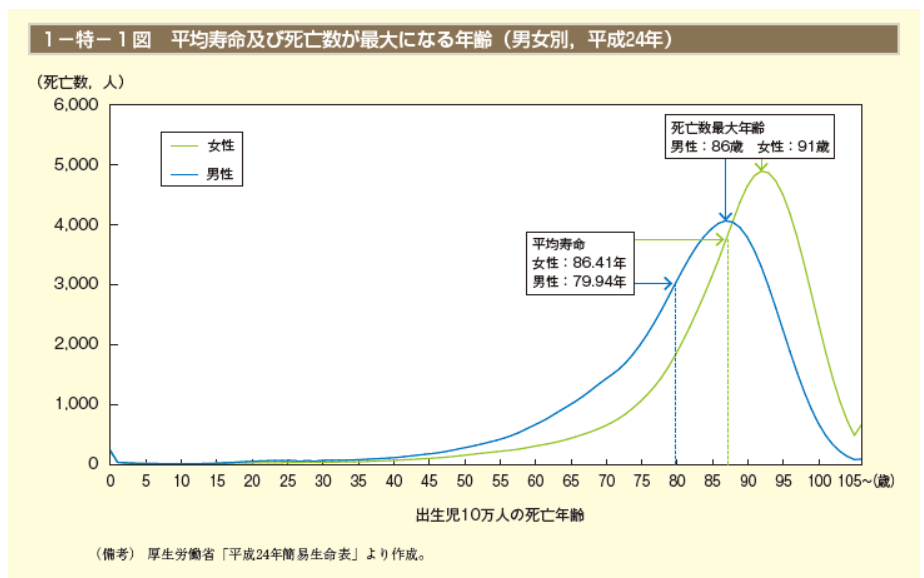

下記のグラフをご覧ください。

「内閣府 男女共同参画局 平均寿命及び死亡数が最大になる年齢(男女別,平成24年)」より

https://www.gender.go.jp/about_danjo/whitepaper/h26/zentai/html/zuhyo/zuhyo01-00-01.html出

典:内閣府 男女共同参画局 男女共同参画白書 平成26年版 1-特-1図 平均寿命及び死亡数が最大になる年齢(男女別,平成24年)より(7月2日日利用)

上記のグラフは、「平均寿命」と「死亡数最大年齢」です。

私たちは、あとどのくらい生きるのだろうかと思う時に、普通は「平均寿命」を思い浮かべますが、それは正解ではありません。

死亡者のボリュームゾーンは「死亡数最大年齢」です。多くの方がこの年齢で亡くなっていいるのです。

平成24年(2012年)の「死亡数最大年齢」は、男性86歳、女性91歳です。

現在生きている皆さんは、この年齢まで生きることを前提に老後の生活プランを考えなければならないのです。

ですから65歳でリタイア生活に入るとすると、男性は21年間、女性は26年間になります。

長いですよね、コロちゃんはまだ10年以上ありますよ。

そんなに長い間、一体何をしていようかな。

今のところブログをポチポチすることしか考えていないです。

8.高齢者の「増大」

上記で見てきたのが、現在の日本の「高齢者」の置かれた現状です。

決して良いことばかりではありません。むしろ「厳しい現実」が確認できたのではないでしょうか。

そして若い方や、壮年の方も、現在の「高齢者」の現状は、無関係ではありません。

今の「高齢者の現実」が、日本の社会システムによってつくられている以上、明日の高齢者もまた、今と同じ環境に順次行列を作って入っていくのです。

今若い方も、いずれ年齢を重ねて高齢者になった時には、現在の高齢者の後に続き、厳しい現実を迎えることでしょう。

そうならないためには、現状を変えるしかありません。

「国立社会保障・人口問題研究所」の「将来推計人口」によると、65歳以上の高齢者人口がピークを迎えるのは、2042年(3935万人)と推測しています。今から20年後ですね。

また、2070 年には 65歳以上の高齢化率が38.7%(中位推計)となると予測しています。

日本の高齢化に対しては、上記で見て来た現実をしっかり見つめて、将来の予測を生かして、高齢化は避けられない現実なのだと認めて社会システムを改革していただきたいと考えます。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント