おはようございます。昨夜は雨が降ったんですね。今朝のワンコとの散歩は、とっても涼しくてちょっと肌寒いくらいでした。

道路が雨で黒く濡れていて、草むらも雨でびっしょり濡れていましたね。おかげで、涼しくて快適な朝の散歩になりました。

今日は、日中もそんなに気温が上がらないと言っていましたから、いよいよ本格的な「秋」が到来したようですね。

コロちゃんとワンコは、心地よい朝の散歩を楽しんできましたよ。

今日は「家計の金融資産2100兆円越え」をポチポチします。

1.「家計の金融資産が過去最高」

コロちゃんが新聞をバサバサ読んでいましたら、「家計の金融資産が2115兆円と過去最高となった」との記事を見つけました。

「家計」って、たしか「家庭経済」の事だよね。みんなの「家計簿の収支」の事だよね。

おっかしーなー? コロちゃんのとこには、そんなにないんですけどね。

σ( ̄^ ̄) ハテ?

国民全体の「家計の金融資産が2115兆円」でしたら、国民の数は1.2億人だから、1人当たりで計算すると・・・・、わっかんねーやー。

??(≧Д≦)??わからん

いやいや、落ち着いてちょっと計算してみましょうね・・・。

2115兆円÷1.2億人=・・・ちゅうちゅうたこかいな・・・=(✧Д✧)✨(ピン!)¥1762.5万円と出ました。

なに、国民一人当たりにすると「金融資産」が1762.5万円もあるの!

と言う事は、「先隣りの赤ちゃん」や「隣のじいさん」や「コロちゃん」のところにも、1人頭で1760万円あるっていうの?

おっかしいなー? コロちゃんとこには、そんなにないよ。

ということは、隣のじいさんが二人分の3520万円貯めこんでるのかもしれないなー?

そういえば、あのじいさん、ケチで貯め込んでいそうな顔してるよなー。

いえいえ、そんなことはありませんよ・・・多分。

( ̄へ ̄|||) ウーム

しかし、隣のじいさんではないどこかの誰かが、コロちゃんの分の「金融資産」を保有していることは間違いがありません。

ただし、それは「コロちゃんの分」ではありませんけどね。

ヽ( ̄Д ̄*)ちぇっ

2.日本銀行「資金循環統計」

この新聞記事の「家計金融資産2115兆円」のネタ元は、「日本銀行」が「四半期」ごとに発表している「2023年第2四半期の資金循環」です。

これによりますと、2023年6月末の「家計の金融資産」は2115兆円で、その内訳は下記のとおりです。

◎「家計金融資産計」2115兆円(4.6%増)

(内訳は以下の通り)

〇「現金・預金」1117兆円(1.4%増)

(家計金融資産に占める割合52.8%)

〇「債務証券」28兆円(9.1%増)

〇「投資信託」 100兆円(15.9%増)

〇「株式等」268兆円(26.0%増)

〇「保険・年金・定型保証」538兆円(0.3%増)

「うち保険」 382兆円(0.3%増)

〇「その他」64兆円(6.8%増)

この発表の表には、対前期比の増減率も書き込まれていますが、個人の金融資産を一番押し上げたのは「株式」で株高を背景に26%も増加しています。

また「投資信託」も好調で15.9%増加となっています。

要するに、今回の「家計の金融資産」の増加は、ほとんど「株式投資」によるものなのです。

現在、「家計金融資産(2115兆円)」に占める「現金(1117兆円)」の割合は、上記に記載してあるように52.8%です。

アメリカの「家計金融資産」に占める現金の割合は、わずか12%ですから、政府は日本も「金融資産」を投資にまわそうとNISAなどの拡充を進めているのです。

しかし、日本人の「現金選好」はそう簡単には変わりませんよね。

上記したように「現金・預金額」の金融資産に占める割合は52.8%と、一向に減っていません。

コロちゃんも大多数の方と同じく、「株式投資」は一切行なっていません。わずかな貯蓄はほとんど利子が付かないような低金利の銀行預金のみです。

なんたってコロちゃんは「清貧」ですからね

(○´▽`○)にぱー☆

この「日本銀行」の「資金循環統計」を見てみたい方は、下記のリンクのクリックをお願いします。

https://www.boj.or.jp/statistics/sj/sjexp.pdf

3.「株式投資を行なっている方の割合」

今回の日本銀行が発表した「家計金融資産」の過去最高の数値の増加分は、ほとんど「株式投資」によるものであることを、上記で見てきました。

それでは、その「株式投資」を行なっている方々は、今どのくらいいらっしゃるのでしょうか。

コロちゃんは、一切「株式投資」を行なっていません。隣のケチなじいさんが「株式投資」を行なっているかどうかは知りません。

(´σД`)知らんがな・・・

それでは、株式投資をしている方の割合を調べてみましょう。

いくつかの調査はありますが、日本の人口に対して個人株主の割合は11%程度だとあります。

「株式投資」を行なっている方は、皆さんがお考えになられているより少ないのです。10人に1人ぐらいの様です。

上記の「日銀」の「資金循環統計」によると、今回「家計金融資産」が増えた方々は、株式投資をした方に偏っているようです。

どおりでコロちゃんには、「金融資産増加」のような機会が回ってこなかったわけですね。

4.「金融資産の分布と内訳」

「家計金融資産」とは、あるところにはあるものなんですよ。なんてったって、国民一人当たりで割れば1762万円にもなるんです。

それがコロちゃんの懐にないとすると、どっかにその分の二人分以上を保有している方がいるはずです。

①「金融資産」の分布

それでは次に、その「金融資産」の分布がどのようになっているのかを見てみましょう。

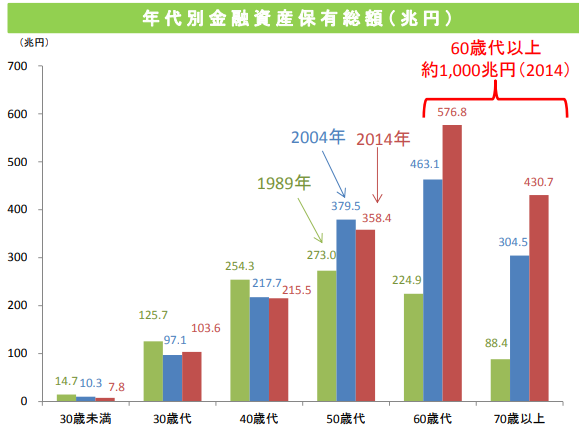

下記のグラフをご覧ください。

「財務省 相続税・贈与税説明資料 年代別金融資産保有残高」より

https://www.cao.go.jp/zei-cho/content/20151026_27zen25kai2.pdf

出典:財 務 省 説 明 資 料〔相続税・贈与税〕(9月22日利用)

上記のグラフは「金融資産の年代別の保有分布図」です。

このデータは、平成27年(2015年)のちょっと古いデータですが、個人金融資産が1700兆円でそのうち60歳代以上が1000兆円を保有するとあります。

この2015年の「個人金融資産1700兆円」から、現在の2023年には上記の最新の「日銀資金循環統計」で見たように「個人金融資産2115兆円」に増えてきています。

日本の「個人金融資産」は、2015~2023年の18年間に、なんと415兆円も増えているのです。

この2023年の「2115兆円の金融資産」は、「年代別分布」では、上記のグラフで見るように「60歳代以上」に偏って保有されているのです。

「60歳代以上」と言っても、コロちゃん(先日から70代)はそのメンバーに入っていません。

コロちゃん以外の「60歳代以上」の方の中の、ごく一部の方たちに偏って、多くの「金融資産」が保有されているのです。

②「金融資産」の内訳

「金融資産」と言っても内容はいろいろあります。

まず「現金・預貯金」ですね。多くの方が欲しがります。コロちゃんも、あって困る物ではないと思っています。

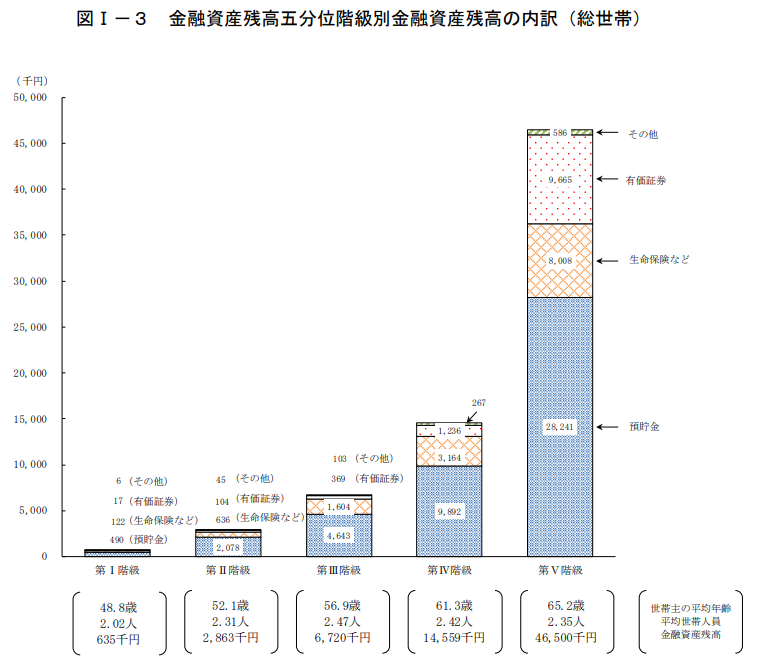

その他に「有価証券」「生命保険ほか」があります。下記のグラフをご覧ください。

「総務省統計局 金融資産概況」より

https://www.stat.go.jp/data/zenkokukakei/2019/pdf/gaiyou0518.pdf

出典:総務省統計局 2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 金融資産概況より(9月22日利用)

上記のグラフは、「金融資産残高」を5つの階級別に分けて、その内容を分類したものです。なお、「金融資産を保有していない世帯」は含まれていません。

字が小さいので、下記に書き出します。

上から下記の順に記載します。

①「金融資産残高」

②「内訳、預貯金・有価証券」

③「平均年齢」

〇一番左側の「第Ⅰ階級」は以下の通りです

①「金融資産残高63.5万円」

②「預貯金49万円・有価証券1.7万円」

③「平均年齢48.8歳」です。

「一番貧乏な世帯群」です。

(コロちゃんの印象です)

〇逆に右端の「第Ⅴ階級」は以下の通りです。

①「金融資産残高4650万円」

②「預貯金2824.1万円・有価証券966.5万円」

③「平均年齢65.2歳」

「一番裕福な世帯群」です。

(コロちゃんの印象です)

〇右から二番目の「第Ⅳ階級」は、以下の通りです。

①「金融資産残高1455.9万円」

②「預貯金989.2万円。有価証券123.6万円」

③「平均年齢61.3歳」

「二番目に裕福な世帯群」です。

(コロちゃんの印象です)

このように「金融資産残高」を「第Ⅰ階級(貧乏)」~「第Ⅴ階級(富裕)」に分けてみますと、以下の様な結果になります。

①「金融資産」のほとんどが「第Ⅳ階級・平均年齢61.3歳(富裕2番)」と「第Ⅴ階級・平均年齢65.2歳(富裕1番)」に帰属している。

②「有価証券」のほとんどが「第Ⅳ階級・平均年齢61.3歳(富裕2番)」と「第Ⅴ階級・平均年齢65.2歳(富裕1番)」に帰属している。

③「金融資産」は60代以上がほとんどを保有

上記のように「金融資産」は、「第Ⅳ階級(富裕2番)」と「第Ⅴ階級(富裕1番)」に偏って保有されています。

そしてその中の「有価証券(株式・債券)も、「第Ⅳ階級(富裕2番)」と「第Ⅴ階級(富裕1番)」に偏って保有されているのです。

そのような理由により、今回の「日銀」が発表した「家計の金融資産が2115兆円と過去最高となった」ことをウハウハと喜んだ方たちは、国民の中のごく一部の方々に限られています。

それは、「60歳代以上の富裕層」で、株式や債券投資を積極的に進めるだけの余裕がある方々だと思われます。

上記の表の分類ですと、60歳代以上の「第Ⅳ階級(富裕2番)」と「第Ⅴ階級(富裕1番)」になりますね。

そもそも「株式投資」は、国民の10%程度の方しか行なっていません。そして「株式投資」に大金を回せるだけの余裕のある富裕層でなければ、大きなリターンは望めません。

余裕のある「富裕層」が、大金を「株式投資」に突っ込んで、日本銀行の金融緩和を追い風にした「企業業績」の伸びを受けた「株価上昇」によって、多きな利益を得ていると言う事なのでしょう。

5.「格差の拡大」

今日のテーマは「どこにある金融資産」です。

日本銀行が発表した史上最高額の「金融資産2115兆円」は、コロちゃんのとこには無いですし、どうやら隣のじいさんの所にも無さそうです・・・多分。

そして、このブログをお読みの方々の所にも・・・無さそうですよね・・・。

(*゚・゚)ンッ?

そこでコロちゃんがポチポチ調べてみましたら、「富裕層がより富裕となっている」らしいことがわかりました。

コロちゃんは、「清貧生活」をおくっていますから、別にいいですよ。

悔しくなんてないもん!

残念だなんて思わないもん!

別に気になんかしないもん!

あの「金融資産」ってやつはさ、きっと「酸っぱい葡萄」に違いないね!

(๐•̆ ·̭ •̆๐)ムスッ

しかし、このようなことがあると社会の「格差の拡大」は進むでしょう。

そして社会が不安定化するのではないかと、コロちゃんは懸念しますね。

6.「一億円の壁」と「株高のプレゼント」

そして、税金の「一億円の壁」の存在です。

「1億円の壁」とは、所得税の負担率が所得1億円をピークに下がる現象です。

その結果、所得が1億円を超えている富裕層は税率が20.315%に固定されている「金融所得」を増やそうとします。

「金融所得」が増えても一律の税率なので、1億円を超えると税負担率が減少します。

このように「高所得」を謳歌している「富裕層」の方々が、「低所得」の労働所得の方々の税率よりも低い税率となっていることは、まったく非合理なことです。

それに、この「株高」は、「日本銀行」の「金融緩和」の結果であることは間違いはありません。

その「金融緩和」の結果、銀行金利が0.002%まで下がっているわけですから、見方によっては、多くの預金者から「利子収入」を取り上げて、「株高」により「富裕層」に配分しているとも言えます。

多くの貧しい方々の「銀行預金利子収入」を奪って、ごく一部の「富裕層への株高のプレゼント」という構図を、コロちゃんは疑問に思っています。

皆さんはどうお考えになりますでしょうか。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント