おはようございます。コロちゃんは今朝起きて直ぐにお風呂場に向かいました。コロちゃんは、毎朝一番にシャワーを浴びることにしているのです。

皆さんは、朝の行事でお風呂に入ったり、シャワーを浴びることはしていますか?

コロちゃんは、お仕事をしていた「現役時代」にも、毎朝シャワーを浴びていたものですから、お仕事からリタイアした後も、そのまま「朝シャワー」は習慣として続いているのです。

ちょっと昔を思い出しますと、コロちゃんが子どもだった1960年代ごろは、家の中に内風呂がある家は少なくて、みな「銭湯」に通っていましたね。

その回数も、毎日というわけではなく、だいたい週2回程度だったように記憶していますよ。銭湯のお値段は20~30円程度でしたが、その時代はまだまだ日本は貧しかったのです。

その頃のコロちゃんの「お風呂事情」と、現在の毎朝の「朝シャワー」を比べると、あまりの変わり様に驚きますね。

「日本人」は実に清潔になったものですよね。

ただ「朝からサッパリ」するのは、誰しもが心地よいものですから、「お風呂事情」に関してはコロちゃんの子ども時代に今から戻るのは、「絶対にイヤだ」とコロちゃんも思っていますよ。

上記でコロちゃんの子ども時代の「貧しい日本」の話しをしていて、このテーマで良いのかなとちょっと考えましたが、今日は「あなたはマンションを買えますか?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「東京都内のマンション1億円超だってと、東京のマンション価格の上昇を見る」

☆「住宅価格の適正な年収倍率と、バブル崩壊の記憶」

☆「コロちゃんの住宅ローンと、まともな住宅政策はないのか?」

☆「バブル退治の平成の鬼平の記憶」

1.「東京都内のマンション1億円超だって」

コロちゃんが、朝新聞をバサバサ読んでいると「都内マンション1億円超」という見出しを見つけました。

普段は「貧しい日本」のことばかりをカキコキしているコロちゃんですが、たまには「リッチな富裕層」しか興味がないようなことにも、手を伸ばしてみようかと内容を読んでみました。

これは「ネタ」が無いからじゃないですよ。

ρ(´ε`*)違うモン…

広く世の中を見渡すには、片寄った記事ばかりを扱っているのでは公平な見方が出来ないと思うからです。

はー、何とかネタにする言い訳が出来た・・・ゲフンゲフン・・・いやいや何でもないですよ。

♪~( ̄。 ̄) ←トボケガオ

報道されたところでは、東京都内の新築マンションの価格が、「平均1億464万円」と初めて1億円を突破したと報じられています。

この価格上昇の理由として、以下の3点をあげていますね。

◎「新築マンション価格高騰の理由」

①「低金利」

これは今に始まったことじゃないですよね。「日本銀行」が「ゼロ金利政策」に踏み出したのは1999年とされていますから、もう25年も前のことですよね。

まあ「日銀」が「マイナス金利を解除」したのは今年の3月19日ですから、今後は金利が上昇するだろうと考えて、思いきって「マンション購入」に走る方々がいるのかもしれませんね。

➁「パワーカップルの増加」

報道では「共働き世帯」における「世帯年収が1500万円超の世帯数」が37.4%(※)と、過去8年間で約2倍に増えたと報じていますね。

(報道の37.4%は野村不動産の自社物件購入者調査。厚生労働省の2021年「国民生活基礎調査の概況」による年収1500万円以上の世帯数は全体の3.7%)

コロちゃんは、「貧しい日本の数値」は良くサーチしていますが、「パワーカップル:富裕層」が増えているとは知りませんでした。

ということは、「所得の2極化」が進んでいるということなのでしょうね。当然2極の下の方の「貧困層」は、「パワーカップル2倍」よりもはるかに数は増えていると思いますね。

③「資産価値の先高観」

住宅購入を思い立った理由として、「資産を持ちたい、資産として有利」との回答が増えていると報じています。

この方たちは、今後も「マンション価格」が上昇するだろうと考えているのでしょう。

コロちゃんの感覚からは、1億円などという数字はとてもお金とは思えない「天文学的数字」です。

もし手に入れられる可能性があるとしたら「年末ジャンボ宝くじ」ぐらいしか思いつかない金額ですよ。

しかし今の「日本」には、「世帯収入1500万円超:パワーカップル」や、何をしているのかわからないような「富裕層」が一定数いらっしゃるのでしょう。

しかもその数が増えているから、このような報道が出て来るのでしょう。これも現在の「日本」の一断面ですね。それでは次にもう少し調べてみましょう。

2.「東京のマンション価格の上昇を見る」

それでは「新築マンション」の価格がどのくらい上がってきているのかを、ちょっと見て見ましょう。

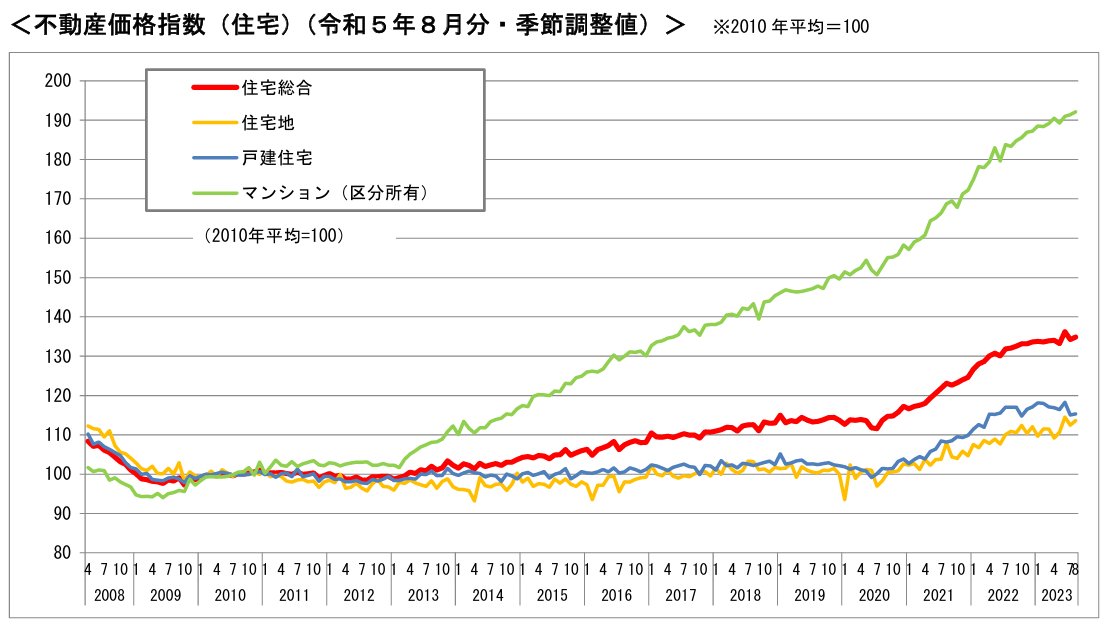

下記のグラフをご覧ください。内容は下に書き出します。

「国土交通省 不動産価格指数」より

https://www.mlit.go.jp/totikensangyo/content/001710111.pdf

出典:国土交通省 不動産価格指数(令和5年8月・令和5年第2四半期分)より(4月19日利用)

上記のグラフは、「国土交通省」が発表している2008~2023年の「全国の不動産価格指数(住宅)の推移」です。

このグラフの線グラフは、以下のようになっています。

①「赤ライン :住宅総合」

➁「黄色ライン :住宅地」

③「青ライン :戸建て住宅」

➃「鶯色ライン:マンション」

ここで特に見たいのは「➃鶯色ライン:マンション」ですね。

「①赤ライン:住宅総合」を見ると2013年から緩やかに上昇していますね。この2013年というと「アベノミクスの開始年」ですね。

そして、2020年から上昇が一段と急こう配に進んでいます。この2020年は「コロナの発生年」です。

さらに「➃鶯色ライン:マンション」の上昇はもっと凄いですね。2013年から一貫して2023年まで上昇し続けています。

見てわかりやすいように、下記に2010年を100とした2023年の価格を書きますね。

◎「全国の不動産価格:2010年を100とする」

①「住宅総合 :赤色:134.9」

➁「住宅地 :黄色:113.6」

③「戸建て :青色:115.3」

➃「マンション:鶯色:192.1」

上記を見てもわかりますが、2010~2023年までに「全国の不動産価格」は30%以上値上がりしていますが、その中身をみると「➃鶯色:マンション:192.1」がして牽引して上がっているのです。

「➁住宅地:113.6」と「③戸建て:115.3」は、上昇はしているもののさほどではありません。

このグラフは、「2010年=100」としていますから、2023年の「➃鶯色:マンション価格」は192.2%と、ほぼ倍増していることになりますね。

この数字を見ていると、出発点となった「アベノミクス開始:2013年」の故元安倍総理に、不動産業界関係者は足を向けて寝られないと、コロちゃんは思いましたよ。

上記は「全国の不動産価格」でしたが、次に「東京都」を見てみましょう。

◎「東京都の不動産価格:2010年を100とする」

❶「住宅総合 :154.7」

❷「住宅地 :122.6」

❸「戸建て :132.9」

➍「マンション:189.3」

こちらの「東京都」を「全国」の数値と比べると、「東京都❶住宅総合:154.7」では「全国①:134.9」よりさらに19.8%高い数値となっています。

やはり「東京都」は、「全国」よりも更に「不動産価格」の上昇率が高かったですね。

「東京都のマンション価格推移」を見ると、こちらも2010年⇒2023年で189.3と、ほとんど倍増していますね。

それで具体的に「東京の新築マンションの価格」がいくらぐらいだったのかを、おポチポチと調べると以下の様でした。

◎「東京都23区内:新築マンション価格」

○「2023年:1億2476万円」

凄いですね。東京23区内ではとうとう1億円の大台越えとなっています。この「東京都」の「マンション価格」の上昇は、いつまでどこまで続くのでしょうか?

3.「住宅価格の適正な年収倍率」

コロちゃんは、1980年代後半の「バブル経済」を体験していますから、その当時に良く語られていた「住宅取得時の適正な年収倍率」を憶えています。

あの頃はだいたい「年収の5倍」とされていました。

それが「バブル経済」による「株価と土地価格の高騰」により、1990年の新築分譲マンションは「年収の9.34倍」を超えていたとされています。

それで国民の不満が相当溜まっていて、その圧力が「政府・日銀」を過剰な「バブル潰し」に走らせたとされていますね。

ただ、あの頃の1990年ごろは「住宅ローン金利」が、今と違って住宅金融公庫の基準金利で5%前後でした。

「長期金利(10年もの国債金利)」が「0.825%(4/19日現在)」の現在とは、金融環境がまるで違っています。

あちこちをポチポチと調べて見ると、最近の新築住宅・新築マンションの「住宅ローン」の「年収倍率」は、年収の7~10倍が適正となっているようですね。

コロちゃんの時代は上記しましたように、「年収の5倍」と言われていましたから、だいぶ「適正水準」が切り上がったようです。

しかし、「年収の10倍」も借りるとリスクは相当ありますね。

日本の今後の「金融政策」がどのように動くのかはわかりませんが、もし急激な「物価上昇」が進むと「金利」は急騰します。

「経済学の常識」からすると、「物価」が上昇した場合には、「中央銀行」が「政策金利」を上げることによって「物価」を抑え込みます。

アメリカの中央銀行であるFRBは、物価が上昇するインフレを抑え込むために「政策金利」を、2022年4月の0.25%から、2023年7月の5.50%まで、矢継ぎ早に引き上げています。

その後は現在まで5.50%を維持していますね。当然にしてアメリカ国内の「住宅ローン」金利もこれに合わせて上昇しているでしょう。

コロちゃんがポチポチ調べて見ると、アメリカの住宅ローン金利は2023年2月の6%台半ばから、10月には一時8%に上昇したとありました。

インフレが進むと、どこの国の「中央銀行」も金利を上げざるを得ません。

「日本」の将来の「金利動向」は誰にもわかりませんが、今後もし大幅に上がるようだと、「新築マンション」を年収の10倍で購入した方々の中からは、家計に苦しむ方が出てくるかもしれませんね。

4.「バブル崩壊の記憶」

コロちゃんは、「バブル崩壊」の前後の「社会の風景」を鮮明に覚えています。

「株式バブルのピーク」は、1989年の12月29日の「大納会」でした。「3万8915円87銭」となっています。

その時コロちゃんは30代半ばの、バリバリの「中堅世代」ですね。

当時は、世の中全体がザワザワと騒がしかったように覚えていますね。

その後、年が明けた1990年の新年から「株式相場」が下がり続け、その後も何度も上下を繰り返しながら、2003年の最低値の「7607円88銭」まで下落しています。

しかし「株式バブル」は1990年1月から崩壊しても、「土地バブル」はその後もまだしばらく続いていました。

その後は、「東京・大阪の大都市圏」では1990年の秋ごろから、地方圏では1992年ごろからやっと「土地価格」は下がり始めています。

本格的に全国の地価が下がり始めたのは、1992年ごろからでしたね。

「土地バブルの崩壊」は、「株式バブルの崩壊」とは、1年以上のタイムラグがあったというのが、コロちゃんの記憶です。

もちろん今回の「株式と土地の高騰」が、同じような経過をたどるとはコロちゃんは思いませんよ。

そもそも「バブル」というものは、破裂してみないと「バブル」とは分からないと言われているのが「定説」ですから、今後どうなるのかはわからないというのが正しいのでしょう。

しかし、コロちゃんは「日銀」が今後金利を上げる時には、現在の様な「株式と土地」の高騰は収まると考えていますよ。

5.「コロちゃんの住宅ローン」

コロちゃんは、1980年代後半のバブル経済に差し掛かったちょうどその頃に、住宅ローンで現在住んでいる家を購入しました。

これは別に「先見の明」があったわけではありませんよ。

コロちゃんが青春の時代をおくった年と、最近の「生涯未婚率」を比べて見ましょう。

◎「生涯未婚率比較」

①「1970年 :男性1.7%、女性3.33%」

➁「2020年:男性28.3%、女性17.8%」

ほら、コロちゃんの「昭和年代」では、もうほとんど「全婚時代:男性1.7%」ですよね。

「昭和の人生すごろく」では、以下の様にコマがすすんだのです。

◎「昭和の人生すごろく」

❶「結婚」⇒

❷「子ども」⇒

❸「家購入」

当時のコロちゃんは、周りの同世代の若者たちと同じ行動を、何の疑問も持たずに突き進んで結果として、家を購入したのですから自慢にはなりませんよ。

当時のコロちゃんが借りた「住宅ローン金利」は、確か5%台だったと思います。コロちゃんは、その後2000年代に入ってから3%台の金利で「借り換え」を行なっています。

今から思えば、かなりの「高金利:5%台⇒3%台」に見えますが、1970年代~1980年代前半頃は「7~9%」の金利が普通でした。

現在のコロちゃんの「金融知識」からすると、1970年代当時は「物価上昇率」が高かったから「金利」を上げざるを得なかったのだとわかりますね。

当時のコロちゃんの意識は「住宅ローンとは普通はこのぐらいの金利なんだ」としか考えていませんでしたけど。

なお、この「住宅ローン金利」の過去の最高値は、1990年の8.5%です。バブルの最盛期の年ですね。その後の1995年以降はずっと2%台とそれ以下が続いています(※)。

(※都市銀行各行の変動金利中央値)

まあ、このような金利の環境の下で、コロちゃんは「住宅ローン」を「定年60歳」の2年前に無事全額返済することが出来ました。

そのおかげで、現在の「清貧ライフ」を、築35年の古民家のような建物ですごせているというわけになります。

この住宅を購入した時には、コロちゃんは東京で働いていましたから、出来れば「東京都内近辺」に住みたかったのですが、残念ながらそこはコロちゃんの収入では到底手が届きませんでした。

その結果、東京圏のかなり外れの「地方都市」に居住する結果となったわけです。

しかし、現在の「年金清貧生活」となってみれば、散歩でも緑多い田園風景がありますし、近くにはワンコの散歩にちょうど良い川の土手もある過ごしやすい土地で良かったと思っていますよ。

そう考えて見れば、コロちゃんは運が良かったと痛感していますね。

6.「まともな住宅政策はないのか?」

コロちゃんは、最近ある「経済書」を読んでいて、興味深いエピソードを知りました。

それは、バブル経済の最盛期のお話しで、その「経済書」の著者ととある財界人との会話のエピソードでした。

その「とある財界人」は、「著者」に以下の様に話したそうです。

「私は学生時代の多くの友人たちを戦争で亡くした。私は死んだ後に、戦争で死んでいった友人たちに『会社員が一生働いても家も買えない日本しかつくれなかった』と言わなければならないのか」

コロちゃんはこのエピソードを読んで、「バブル潰し」を性急に進めた当時の「金融界の意思」がわかるように思えましたね。

もちろん、今からあの「バブル潰し」はやり過ぎたと言うのは容易いし、歴史の後知恵ですから、別の選択肢を選んだらどう変わったのかは分かりません。

しかし、「日本人」は昔から「空気で動く」とも言われています。そして「一斉に同じ方向に動く」とも。

この上記のエピソードの嘆息は、おそらくこの財界人だけのものではなく、当時の高齢の政財界に共通の思いだったのだと、コロちゃんは考えましたよ。

その結果、集団で同じ方向に進み過ぎたために、「バブルを性急に潰し過ぎた」わけですね。

また、この「財界人」の「会社員が一生働いても家も買えない日本しかつくれなかった」と言う弁も、この当時の国の「政財界の指導層」の共通の思いだったのでしょうね。

人間は「正しい」と信じ込んだ時に、周りを見えなくなる時がありますね。

7.「バブル退治の平成の鬼平の記憶」

あともう一つ書いておきたいことは、この「バブル潰し」は、当時の「日銀」の三重野総裁が陣頭指揮を執って果断に「金利」を上げたことによって進められたのです。

1989年12月(株式バブルのピーク)に「日銀総裁」に就任した三重野氏は、12月に公定歩合(当時の政策金利)を3.75%から4.25%に引き上げました。

その後も、1990年に5.25%、さらに6%に引き上げて「バブル潰し」を進めたのですが、世の中ではこの三重野総裁を「平成の鬼平※」と称賛したのです。大人気でしたよ。

(※鬼平犯科帳:1967年:作:池波正太郎:時代劇小説)

この時は、大都市圏での不動産価格が高騰し、1億円を超える住宅が続出して、一般の会社員には高根の花となっていたことから、持たざる者の悲鳴・怨嗟の声が上がる状態でした。

それを背景に行なわれた「三重の総裁のバブル潰し」は、世の中の喝さいを浴びたのです。

この時点で「日本人」は誰も、その後が「失われた30年」となるなど、夢にも思っていなかったですよ。

コロちゃんは、この方たちは当時の「バブル潰し」を「会社員が普通に働けば家が持てるようになる世の中にするため」と信じ切っていたのだと思いましたよ。

ただ、三重野前日銀総裁は、その後のバブルの後遺症で日本経済が長く低迷することによって、一時の「平成の鬼平人気」から、一転して「バブルを潰した戦犯」の様にみられることになりましたね。

「大衆の人気」とは、実に移ろいやすいものだと、コロちゃんは思いましたよ。

さて、話は変わって現在の話しですが、今の高騰する「新築住宅・マンション価格」も・・・そういえば「1億円を越えて」いますね。

なんか、昔こんな風景をみたことがあるような・・・。

それに「普通の会社員が家を持てない」・・・、これもなんか、昔みた風景ですね。

こんな時に、さっそうと「令和の鬼平が登場!」・・・なんてことはないですよね。

まさか、同じような「バブル潰し」をやって、その後は「失われた60年」になったらたまりませんから、誰もやらないでしょう。

しかし「普通の会社員が真面目に一生懸命働けば家が買えるような世の中」には、ぜひしていただきたいですね。

上記では、最近の低金利下では、年収の7~10倍は「住宅ローン」を組めると書いているサイトがありました。

しかし、たとえ10倍借りられたとして、一般の方には「東京23区内の1億円以上の新築マンション」には手が届かないでしょう。

2013年の「アベノミクス」以来、政府・日銀の「経済・金融政策」は、低金利で「株価・土地価格」を上げることに注力してきました。

しかし、そろそろ「普通の会社員が家を買える政策」に転換する時ではないかと、コロちゃんは思いましたよ。

今日のブログは、「東京23区内の新築マンション価格が1億円超」からいろいろ考察をしてみました

コロちゃんも「新築マンション価格」が10年ちょっと前の倍近くまで上昇しているなどは知りませんでした。

また「共働き世帯」における「世帯年収が1500万円超の世帯数(パワーカップル)」が、相当数いらっしゃることも知りませんでした。

このような新しいテーマを調べると、いろいろと初めて知る知識が増えて来るのは、コロちゃんにはとても楽しい事ですね。

今後も、時々は新しいテーマに挑戦していきたいと思いますよ。このブログをお読みの皆さんもご期待くださいね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント