おはようございます。コロちゃんは、昨日夕方の5時に近隣の診療所で「コロナワクチン7回目」を受けてきました。

コロちゃんは、歩いて行くにはちょっと遠いので車で行きましたが、診療所の待合室はみなコロちゃんよりも年上と見られる「高齢者」の方が5~6人いらっしゃいました。

コロちゃんは、周りを見渡してこの中に入るとほとんど「鼻たれ小僧」みたいに見られる若手だなと、変なところに感心しましたよ。

街中では、「高齢者」は多いですけど、皆さん元気な「高齢者」のようですが、この診療所の待合室は両手で杖を突き、やっと歩いているような方がほとんどでしたね。

このような歩くのもやっとの「高齢者」は、あまり街中には出かけないですから目立ちませんが、それぞれの家の中には沢山いらっしゃる現実を見た思いでしたね。

今日は「厚生年金第3号被保険者(専業主婦)の報道について」をカキコキします。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「第3号被保険者(専業主婦)の年金制度と国民の視線」

☆「国民の視線と生活できない年金額」

☆「単身高齢世帯の増加と生活費」

☆「生活できるだけの年金をくれ!」

1.「第3号被保険者(専業主婦)の年金制度」

コロちゃんが、新聞をバサバサ見ていると、「厚生年金第3号被保険者(専業主婦)」についての説明記事が目に入りました。

その内容では、「厚生年金」は「1人当たりの賃金と年金受給額が一致している」とのイラスト記事を書いていました。

その「イラスト記事」を簡単に紹介すると以下の様になります。

①「夫のみ就労の夫婦世帯」「夫の賃金44万円・妻の賃金0円の場合」

「夫の厚生年金9.2万円」+

「夫の基礎年金6.6万円」+

「妻の基礎年金6.6万円」=

「合計22.4万円(一人当たり11.2万円)」

②「夫婦共働き世帯」「夫の賃金22万円・妻の賃金22万円の場合」

「夫の厚生年金4.6万円」+

「夫の基礎年金6.6万円」+

「妻の厚生年金4.6万円」+

「妻の基礎年金6.6万円」=

「合計22.4万円(一人当たり11.2万円)」

③「単身世帯」「賃金22万円の場合」

「厚生年金4.6万円」+

「基礎年金6.6万円」=

「11.2万円」

報道では、上記のような比較をイラストでわかり易く書いています。

そして、「厚生年金」の「第3号被保険者(専業主婦)制度」は1人当たりに計算すると「受給金額」が、「1人当たり11.2万円」と同じとなるから、決して不公平な制度ではないと言っているのです。

しかし、コロちゃんはこの主張に賛同はできません。

2.「年金に対する国民の視線」

この記事は、年金制度の権威である「慶応大学の権丈善一教授」の言葉を引用しています。

「制度の考え方や原則が異なるために第1号(国民年金)と第3号(専業主婦)の比較は出来ない」

確かに制度の内容に踏み込んでルールを詳しく知れば、「国民年金」と「厚生年金」の制度はそれぞれ違っていますから、その後の「受給金額」の差も納得できるのでしょう。

しかし、多くの国民にとっては「年金制度」は「老後の安心」のためにあります。

ほとんどの国民の皆さんは「厚生年金」と「国民年金」の違いなどを知らないと思いますよ。

ただ「日本」は、国民全員が加入する「皆年金制度があるから安心だ」と言う事だけ知っている方が大部分なのではないでしょうか。

今一番必要なのは、「国民年金」でも「厚生年金」でも、現実に「老後の生活」を維持できるのかという視点でしょう。

その「安心」が疑われるようなことではいけないと、コロちゃんは思いますね。

3.「不公平との声は生活できない年金が背景?」

「国民年金加入者」は、40年間にわたって毎月16250円(現在額)を払わなければ、基礎年金を受給(満額で6.6万円)できません。

それに対して、「専業主婦(第3号被保険者)」は1円も払わずに「基礎年金」を受給できます。

この制度が不公平だと言われている背景には、「年金受給額」だけで生活できない現実があると、コロちゃんは考えています。

まずは、「国民年金」の受給額を見てみましょう。

①「国民年金受給額」

「国民年金」の65歳になった時に受給できる金額(基礎年金)は、40年間支払った「満額」で以下の通りです。

◎「年間79.5万円(月額6.6万円)」

そして「国民年金」の平均受給額は、以下の通りです。

①「男性 月5.9万円」

②「女性 月5.3万円」

このように「国民年金」だけでは、到底老後の生活ができない金額しか、「国民年金加入者」は受け取っていないのです。

かといって、これらの方々が「生活保護」の受給を受けているわけではありません。

大部分の方は、働いたり貯蓄を引き出して生活費に回しながら、何とか生活を成り立たせていると思います。

コロちゃんは、この方々は歯を食いしばって、「低年金額」に耐えているのだと思いますよ。

その時に「専業主婦(第3号被保険者)」が、毎月1円も払わずに、同じ「基礎年金」を受給しているとなると、当然「不公平だ」との声が出ても不思議ではないと思います。

②「厚生年金受給額」

「厚生年金」の受給者数は3588万人(2021年現在)もいらっしゃいます。その方たちの「平均受給額」は、下記の通りです。

①「男性 16.3万円」

②「女性 10.5万円」

この「厚生年金」には、「モデル年金」が設定されています。

そのケースは「会社員(第2号被保険者)」と「専業主婦(第3号被保険者)」の世帯で、「夫は40年間同じ会社で勤務している世帯」とされています。

現在の「モデル年金世帯」の年金受給額は、以下の通りです。

①「夫・基礎年金6万6250円+厚生年金9万1982円=15万8232円」

②「妻・基礎年金6万6250円」

③「夫+妻=22万4482円」

「日本」の「年金制度」は、上記の「厚生年金」を夫婦で受給することを前提として「モデル年金」を提示してきました。

しかし、現在の日本では、すでにその「夫・会社員」「妻・専業主婦」のモデル世帯数が減少し、「高齢単独世帯」がふえてきているのです。

4.「単身高齢者世帯の増加」

下記のグラフをご覧ください。

「総務省 単独世帯率の推移と65歳以上の単独世帯数の推移(2020年以降は予測)」より

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h30/html/nd141110.html

出典:総務省 平成30年版 情報通信白書 より(12月12日利用)

上記のグラフは「単独世帯率の推移と65歳以上の単独世帯数の推移(2020年以降は予測)」です。

緑色ラインが「単独世帯率」で、青色ラインが「65歳以上の単独世帯数」です。下に書き出しますね。

①「2020年」

○「65歳以上の単独世帯数 1934.2万世帯 35.7%」

②「2040年」

○「65歳以上の単独世帯数 1994.4万世帯 39.3%」

上記のグラフの資料を見ると「65歳以上の単独世帯率」は2020年で30%を超えています。そして2040年には40%近くまで増加するとしています。

「未婚率」の増大や、「死別・離別」の増加のために、「単独世帯(世帯主が一人の世帯)」が増加しているのです。

そして、「高齢夫婦世帯」でも、いずれは必ずどちらかの死去によって「お一人様」になります。

「死別」で残された方も、平均寿命が延びることによって長い老後を、「単独世帯」として過ごすことになるのです。

直近の調査を見ると、昨年2022年調査では「単独世帯数 1785.2万世帯(32.9%)」となっています。

(2022年国民生活基礎調査より)

簡単に言うと、「日本」はすで3世帯に1件は「単独世帯」となっているのです。そしてこの「単独世帯」は今後ますます増えることが見込まれています。

この増加する「高齢単独世帯」の生活を、現在の「年金制度」はしっかり支えてくれるのでしょうか?

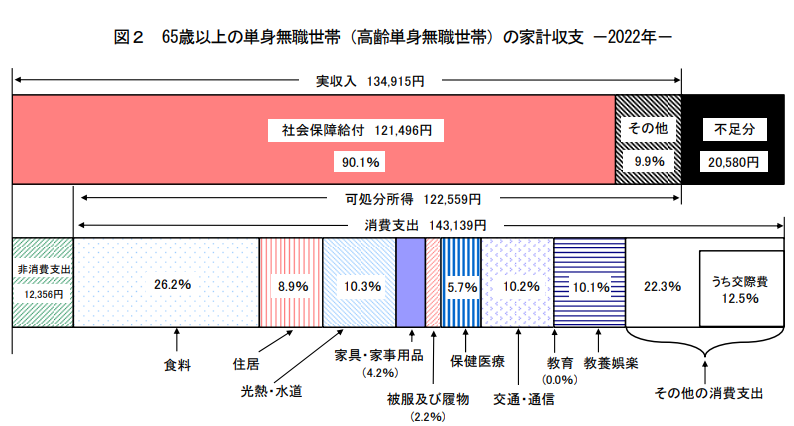

5.「高齢単身無職世帯の生活費」

コロちゃんの属する「65歳以上の単身無職世帯」の、昨年2022年の「家計収支」を見てみましょう。

下記のグラフをご覧ください。

「総務省 統計局 家計調査報告」より

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2022.pdf

出典:総務省統計局 家計調査報告 家計収支編 2022年(令和4年)平均結果の概要より(12月12日利用)

上記のグラフを見ると、「65歳以上の単身無職世帯」(コロちゃんと同じ)では、「収入13.5万円」で、「支出15.5万円」と、「2万円の赤字」となっています。

この「赤字2万円」は、貯蓄の取り崩しを行なって生活を維持しているものと思われます。

昨年2022年の厚生労働省の家計調査を見ると、高齢単身世帯の1ヵ月の生活費はだいたい15.5万円とおもわれます。

それでは、上記で見てきました現在の「国民年金」と「厚生年金」が、この生活を支えてくれているのかを見てみましょう。

もちろん「単身高齢者」ですよ。

現在は、上記で見てきたように「未婚・死別・離別」によって、「単身高齢世帯」がどんどんふえてきているのですからね。

じつはね、コロちゃんは上記のグラフを見た時に、「月16万円の年金をくれ!」と叫びそうになったんですよ。

(65歳以上の単身無職世帯の1ヵ月の消費支出は15.5万円)

だって、月16万円あれば、毎月5000円は余ってお小遣いにできますもんね。

それではその16万円を皆さんの「国民年金・厚生年金」でもらえているのかを、次に見てみましょう。

6.「生活できるだけの年金をくれ!」

上記で、高齢単身者の「国民年金」「厚生年金」の平均受給額を見てきました。もう一度下記に書いてみますね。

◎「国民年金平均受給額」

①「男性 月5.9万円」

②「女性 月5.3万円」

◎「厚生年金平均受給額」

①「男性 16.3万円」

②「女性 10.5万円」

どうでしょうか皆さん。やはり、多くの方たちは「月15.5万円の生活費」に不足する「年金額」しか受給されていないようですね。

この数字は現実のもので、この数字の裏には何百万人もの方がいます。

重複のない「公的年金の実受給権者数」は、4023万人(2022年現在)ですから、ひょっとしたら上記の数字の裏には何千万人がいらっしゃるのかもしれませんね。

この「年金平均受給額」で豊かな老後をおくっていらっしゃるのは、「夫・厚生年金(第2号被保険者)+妻・専業主婦(第3号被保険者)」のカップルの方のみでしょう。

その方たちもいずれは、夫婦のどちらかが亡くなり「単身高齢者」となります。

多くの場合は「女性」が残されますが、その生活は「基礎年金+遺族年金」となり、「夫婦年金」よりは減額となるでしょう。

コロちゃんは「専業主婦(第3号被保険者)」制度が悪いとかやめろとか言うつもりはありません。

しかし、今「専業主婦(第3号被保険者)」がズルいとか言われるのは、「単身高齢者」が自分の「年金」だけでは、「生活できない」という実態が背景にあると考えています。

コロちゃんのような「年金生活者」の声は1つだけです。「生活できるだけの年金が欲しい」。

ねっ、つつましいもんでしょう?

そのためには、現在のような「40年間勤めた夫と専業主婦」の「モデル世帯」はもう通用しません。

これからは、「未婚者・独身者」でも老後を安心して生活できる「年金制度」にしていただきたいと、コロちゃんは願っていますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント