おはようございます。コロちゃんは毎朝ワンコとの散歩から帰った時には、ルーティンで行なっている行事があります。

なに、難しい事でもやりにくい事でもありません。たぶん現在に多くの家庭でも行なっている「うがい」と「手洗い」です。

コロちゃんは、今でもお外から帰ってきた時には、必ず「うがい・手洗い」は欠かしません。

「そんなこと、うちでもやってるよ」と言われる方も多いと思いますが、「のど元過ぎれば熱さ忘れる」のは人間の常です。

なお、この「のど元過ぎれば熱さ忘れる」とは、江戸時代の「いろはがるた」にあるそうです。ですから江戸時代のどこかで考え出されたようですね。

この「いろはがるた」には「犬も歩けば棒にあたる」もあるそうですから、これらの言葉はよく江戸時代から現在まで生き残ったものだと思いますよね。

おっと、お話しがだいぶそれちゃいました。そうそう「うがいと手洗い」の話しです。

こんな簡単なことを習慣にするだけで、結構「風邪」は防げるのですね。コロちゃんは、今年発熱したのは、1月の「次男一家の帰省最終日」にちょっと熱がでた1回だけでした。

その前年は1年間に一度も発熱しませんでしたね。これはやはり「うがい・手洗い」の効果なのでしょう。

こんな簡単なことで、風邪をひかないのだったら、これからも面倒がらずにキチンと「手洗い・うがい」を励行しようとするコロちゃんでした。

皆さんも、もうすでに行なっているかもしれませんが、「うがい・手洗い」は効果的ですから、ぜひ行った方が良いですよ。

きょうは、「社会保障の財源を高齢者からも召し上げるお話し」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「社会保障改革工程素案は、高齢者から召し上げプラン」

☆「高齢者の金融資産と貯蓄は、負け組と勝ち組」

☆「改革工程は、マイナンバーで金融資産の把握」

☆「介護サービスは、1割負担から倍増の2割負担に」

1.「社会保障改革工程の素案」

先日の12月5日に、政府は「経済財政諮問会議」を開いて、「社会保障改革の工程の素案」を公表しました。

その中には、コロちゃんの興味を引く「高齢者の金融資産や所得を加味して負担を検討する」とありましたので、さっそくポチポチと調べてみました。

報道では、この「改革工程」の狙いは以下の2点にあると報じています。

①「少子化財源の捻出」

②「給付は高齢者・負担は現役世代に偏る社会保障の仕組みの是正」

この後の方の「②給付は高齢者・負担は現役世代に偏る社会保障の仕組みの是正」についてが今日のテーマです。

コロちゃんは、上記の内容を「社会保障財源を高齢者のふところからの召し上げが始まった」と翻訳しました。

まず、この「改革工程」を見る前に、高齢者の「金融資産」の現状を見てみましょう。

2.「高齢者の金融資産」

上記しました「改革工程」の「②給付は高齢者・負担は現役世代に偏る社会保障の仕組みの是正」とは、簡単に言うと、「高齢者のお金を召し上げてまた高齢者に配りなおす」と言うことです。

要するに「現役世代」に偏った「負担」の軽減ですね。

まずは「金融資産」とは何かを見てみましょう。

「金融資産とは?」

①「現金・預貯金・外貨預金」

②「株式」

③「債権」

④「投資信託」

⑤「貯蓄型の生命保険」

⑥「商品券・小切手」

いやいやー、コロちゃんはわずかな「現金」と「預貯金」以外には、何も持っていないですね。「株式」や「投資信託」なども、スッキリサッパリクッキリと、何もありません。

これらの「金融資産」に対して「実物資産」というのがあります。「実物資産」とは、形がありそれ自体に価値があるものです。

「実物資産とは?」

❶「土地や建物などの不動産」

❷「金銀などの貴金属や宝石」

❸「芸術品など」

コロちゃんが所有している「実物資産」は、1個だけあります。

今は亡き妻と一緒におそろいで購入した「プラチナの指輪」です。今もコロちゃんの左手の薬指にあります。これぐらいしかもっていないですね。

「芸術品」は、うちのワンコが黒くて素敵ですけど、黒さが「芸術的・・・」。ちょっと無理がありすぎますね、最近白い毛も交じってきましたし。

お話しが大幅に脱線しまして、すみません。

「高齢者の金融資産」のお話しでしたよね。

「今回召し上げようと狙われている高齢者の金融資産の状況」は以下の通りです。

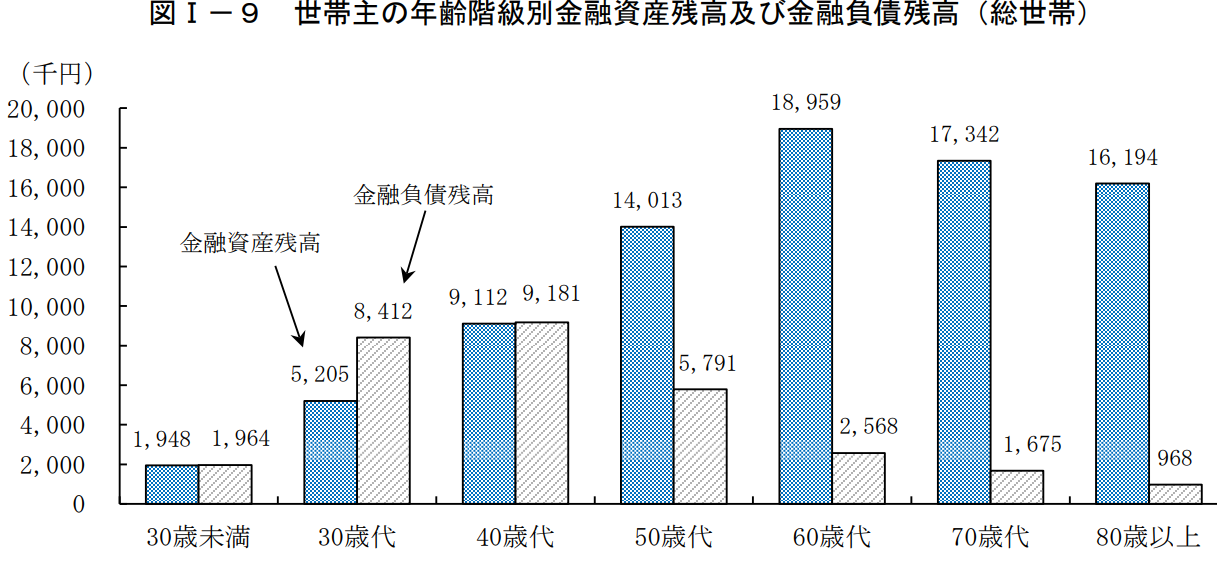

「総務省統計局 世帯主の年齢階級別金融資産残高及び金融負債残高」より

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa22/dl/03.pdf

出典:総務省統計局 2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 より(12月9日利用)

上記の棒グラフの「青色が金融資産」で、「斜線が金融負債」になります。

一目見てわかるように「金融資産」から「金融負債」を引いて、残額が一番多い順に下記に書き出します。

①「60歳代 1640万円」

②「70歳代 1570万円」

③「80歳以上 1520万円」

④「50歳代 820万円」

⑤「30歳未満 20万円」

⑥「40歳代 マイナス70万円」

⑥「30歳代 マイナス320万円」

「金融資産ー金融負債=?」の金額を計算すると、上記の結果となります。

現在「金融資産」を持っているのは圧倒的に「高齢者」なのです。多い順に「60歳代・70歳代・80歳以上」と続きます。

若者で一番悲惨なのは、住宅ローンを抱えた「30歳代・40歳代」でしょう。この両年代ともに「金融資産ー金融負債=マイナス」となっています。

これを見れば、誰が見ても「不足する社会保障費の財源」として「高齢者の資産」に狙いをつけて召し上げようと思われるのではないでしょうか。

コロちゃんは、わずかな「預貯金」しか持っていませんから、「社会保障費財源」をある所から取るのは賛成しますよ。

3.「高齢者の貯蓄の分布」

上記で、若者たちの「現役世代」に対して、「高齢者層」が巨額の「金融資産」を持っていることがわかりました。

だったら「社会保障の財源」を、そのあるところ(高齢者層)から召し上げればいいねと誰しもが思いますが、そう簡単な話ではありません。

なぜかというと「高齢者の資産」は均等にあるわけではないからです。

「高齢者世帯」の2022年の「平均貯蓄額」は1625万円となっています。しかし「高齢者層」の中での「貯蓄額」は偏在しているのです。

①「高齢者世帯の貯蓄の状況」

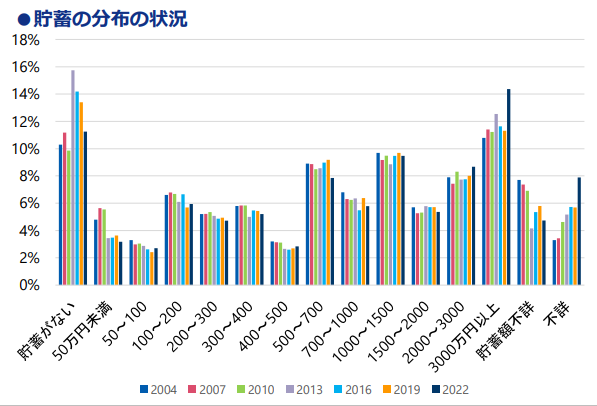

下記で引用するグラフは、「社会保障審議会介護保険部会」の「資料」です。

この中には「高齢者世帯の貯蓄の状況」も記載されています。

下記のグラフをご覧ください。細かくて見にくいですから、下記に文章で記載しますので、そちらをお読みください。

「厚生労働省 高齢者(世帯主6 5歳以上世帯)の貯蓄の状況 」より

https://www.mhlw.go.jp/content/12300000/001164210.pdf

出典:厚生労働省 社会保障審議会介護保険部会 資料より(12月9日利用)

上記のグラフは、「高齢者(世帯主65歳以上世帯)の貯蓄の状況」です。

「貯蓄がない」から「3000万円以上」までに分けられています。2004年~2022年までの変化も色別で記載されています。

このグラフを一目見ると、両端の「貯蓄がない」と「3000万円以上」の2つの山が大きいのです。

高齢者の貯蓄分布は、この「貯蓄がない」と「貯蓄3000万円以上」のふたつに「2極化」しているのです。

このグラフの二つの山が、いわゆる「負け組(貯蓄ナシ)」と「勝ち組(貯蓄3000万円以上)」のビジュアルな風景です。

なお、上記で触れましたように、「高齢者世帯」の2022年の「平均貯蓄額」は1625万円となっています。

「平均貯蓄額」はけっこう多いんですよね。しかし、その「貯蓄」は一部の「高齢富裕層」の所に、まとまって貯まっています。

えっ? コロちゃんはどこにいるのって?

・・・そりゃ、その真ん中あたりのそこら辺に・・・ごにょごにょ。

(* ̄з ̄) ~♪~♬

②「高齢者世帯の貯蓄無し層」

次に「高齢者の貯蓄無し層」の世帯数分布を見てみましょう。

下記のグラフをご覧ください。

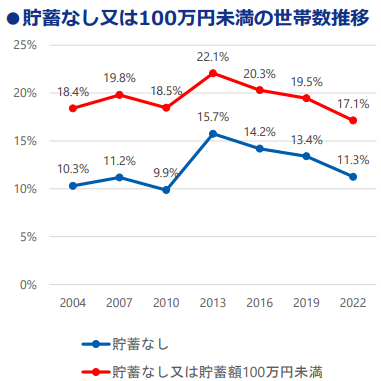

「厚生労働省 高齢者(世帯主65歳以上世帯)の貯蓄の状況 」より

https://www.mhlw.go.jp/content/12300000/001164210.pdf

出典:厚生労働省 社会保障審議会介護保険部会 資料より(11月14日利用)

上記のグラフは、「高齢者の貯蓄無し(青線)」と「高齢者の貯蓄100万円未満(赤線)」の推移です。

ざっとわかり易く丸めてしまうと「高齢者世帯の貯蓄無し10%」で「高齢者世帯の貯蓄100万円以下20%(貯蓄無し含む)」でしょうか。

2023年の日本の高齢者世帯数は、2580.9万世帯です。

(令和5年版高齢社会白書より)

それから計算すると、以下の様になりますね。

①「高齢者貯蓄無し世帯数・10%・258万世帯」

②「高齢者貯蓄100万円以下世帯数・20%・517万世帯(①貯蓄無し含む)」

ここまで見てきたように、確かに「現役世代」に比べて「高齢者世代」の方が、多い「金融資産(貯蓄等)」は持っていますが、それは「高齢世代」の一部に偏在しているのです。

上記のグラフを見ると、「高齢者貯蓄100万円以下世帯数」は、高齢者世帯の20%・517万世帯もいるのです。

コロちゃんが調べた「高齢者」の現状は下記です。

2023年の「高齢者の貧困の数字」を見てみましょう。

①「高齢者全人口 3623万人」

②「高齢者 生活保護 91万世帯」

③「高齢者 低所得層 1300万人」(住民税非課税、高齢者の35%)

この現状を踏まえた上での「裕福な高齢者層」からの、「社会保険料の召し上げ」ならば、コロちゃんは賛成しますよ。

4.「社会保障改革の工程の素案をみる」

ここで冒頭にご紹介した「経済財政諮問会議」の「社会保障改革の工程の素案」の施策「給付は高齢者・負担は現役世代に偏る社会保障の仕組みの是正」の文章を見てみます。

この「偏在している社会保障の仕組みの是正案」は、イラストや図が添付していないので、ちょっとわかりにくいですね。

見出しは、以下の通りです。つづけて「素案」の内容の抜粋を書きますね。

「②「加速化プラン」の実施が完了する 2028 年度までに実施について検討する取組」

◆ 医療・介護保険における金融所得の勘案

「保険料負担の不公平な取扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う。」

◆ 医療・介護保険における金融資産等の取扱い

「マイナンバーの導入等の金融資産の把握に・・・医療・介護保険における負担への金融資産等の保有状況の反映の在り方について検討を行う。」

コロちゃんは「赤字でその部分を強調するやり方」は、あまり好きではないのですが、今回は上記の文章の注意点が見にくいかと思いまして、赤字にしてみました。

この「改革工程の素案」のなかには、「金融資産と金融所得の把握」との文言が出てきます。

日本の「社会保障制度」の中で、「金融資産の額」を調査・条件とした利用は、「介護保険の一部」を除いてはないと思っていましたが、どうやら今後本格的に取り入れる事になりそうです。

その「金融資産」の把握には「マイナンバーカード」を考えているようですが、まだその詳しい内容までは出てきていませんね。

しかし、日本の「社会保険制度」は、大きく見ると今まで「現役世代」から「高齢世代」への支援でした。

それが、この「改革工程素案」では、ハッキリと「高齢世代内」の「相互支援(再配分)」に踏み出しています。

「マイナンバー制度」を活用した資産把握にしろ(まだ決まっていません)、「少子高齢化」の進行の下でいよいよ「制度の維持」になりふり構わなくなってきたことが伺えます。

5.「介護サービス費2割負担に」

報道では12月7日に、厚生労働省の「社会保障審議会介護給付期分科会」で、「介護サービス費の2割負担の対象となる高齢者の拡大を含む見直し」を了承したと報じられました。

これは、今までは「介護サービス利用者」が1割の自己負担だったのが、所得によって「2割負担」となる変更です。

もしや、コロちゃんのような「清貧年金生活」をすごしている高齢者まで、「2割負担」となるかもしないと思ってドキドキしますよね。

コロちゃんは、自分の生活に直結する「制度変更」ですから、目を皿のように見開いて「厚生労働省」のサイトをポチポチ探して見つけました。

下記の字は読まなくて結構ですよ。眼を悪くしちゃいますからね。下に必要なところを書き出します。

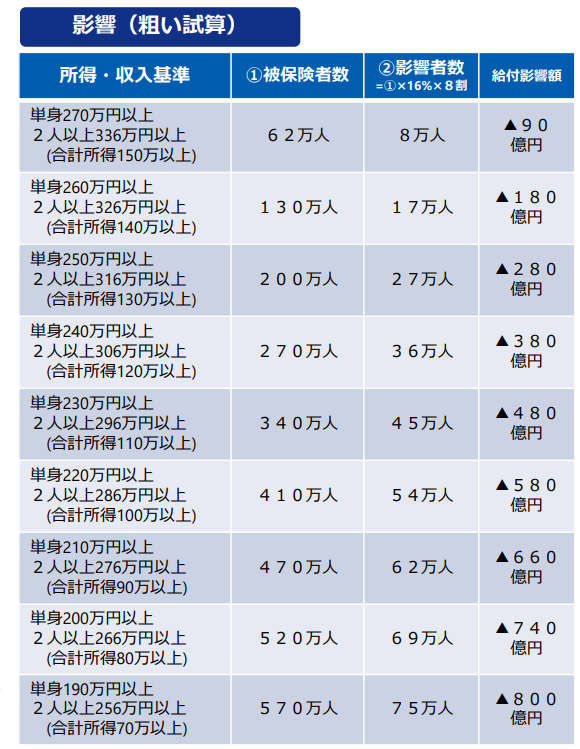

「厚生労働省 影響試算(粗い資産)」より

https://www.mhlw.go.jp/content/12300000/001176033.pdf出典:厚生労働省 社会保障審議会 介護保険部会 資料1 給付と負担について より(12月9日利用)

上記にあるのは、「介護保険サービス」を利用する高齢者の、「自己負担割合の改革プラン」です。

現在の「介護サービス」は、「原則として1割負担」で、「2割負担は、単身世帯で年収280~340万円未満」となっています。

そして「3割負担は、年収で340万円以上」となっています。

これを「原則2割」へと「改革」しようと言うのです。

現在は、利用者の負担割合を見ますと、「2割負担4.6%、3割負担3.6%」と少ない「制度設計」となっています。

その「2割負担以上」を「単身年収190~200万円未満」から、「単身年収270万円以上」までの9コースに分けて「改革プラン」を提案しています。

この「改革プラン」が実施された時の、介護給付の削減額は、上記の前者で800億円、後者で90億円と記載されていますね。

どの「改革プラン」が採用されるのかは、年内に明らかにされるようです。

これはコロちゃんが現在利用している「介護サービス」の料金が、「1割負担」から「2割負担」と倍額に増額するかもしれないのですから、真剣にもなります。

この「改革」も、「団塊世代(1947~1949年生まれ)」の「後期高齢者入り(2023年74~76歳)を見据えて、「介護保険サービス」額の軽減を計ろうとしたものでしょう。

何とも、気が重くなりますが、このような動きは今後ますます加速化されて来ると、コロちゃんは思いますね。

ただ「制度の維持」が出来なくなれば、一番困るのは「高齢者」ですから、丁寧な説明をしつつ必要な改革を進めてくれることをコロちゃんは願いますね。

だけど「2割」はいやだなー、なんとかならないかなー。

(人д`*)オネガイシマス

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント