おはようございます。昨日に「長男一家のたーくん(今日から6歳)」からコロちゃんに☎がありました。

少し前にコロちゃんが「たーくん(今日から6歳)」に、「誕生日のプレゼントに欲しいものが決まったら言ってね」と伝えていたのですよ。

「ジイジ、トイザらスでピクミン人形が欲しい!」byたーくん(今日から6歳)

えっ? なんだって?

(。・_・?)ナニナニ?

コロちゃんは「ピクミン人形」なんて知りませんでしたよ。どらどら、そんな時なポチポチと調べてみると・・・、うーむ「任天堂のゲームのキャラクター」のようですね。

( ̄へ ̄|||) ウーム

へー、そんな「ゲーム」があったんだー。「スーパーマリオ」みたいなものかなー?

( ¯ㅿ¯)へー

それじゃー、「長男一家宅」を訪問して「トイザらス」に「たーくん(今日から6歳)」を連れて行くとしますか。

そんなわけで、コロちゃんは明日「たーくん(今日から6歳)」ちに行くことにしましたよ。

そう言えば「次男一家のすーくん(今日から5歳)」の誕生日も、ちょうど「たーくん(今日から6歳)」と同じなんだよね。

この子は遠方に住んでいるから、コロちゃんが行くのは難しいのでちょうど欲しかった「自転車のプレゼント」を、ヨメ様のご両親と一緒に出すことにしましたよ。

みんな「誕生プレゼント」を喜んでくれるといいですね。

目じりと眉毛を下げて、そんなことを考えていたコロちゃんが、今日は「富裕層が増えているって?」をカキコキしますよ。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「富裕層が増えているよと、金融資産の格差の現状を見てみよう」

☆「格差は1980年代から拡大していたよと、老後に必要なお金はどのくらいかな?」

☆「コロちゃんと心のリソース」

1.「富裕層が増えているよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「口座残高1億円超/3倍/富裕層と低所得者/格差拡大」という景気の良い「見出し」が目に入りました。

コロちゃんは、自分は貧しいですが「隣の人の豊かさは気になる習性」を持っていますので、この記事をジックリ読んでみることにしましたよ。

そうしましたら、なんと「残高が1億円以上の個人預金の口座数は・・・13万8900件だった」と書いてあるではありませんか。

新聞記事では、「銀行預金の伸び率のグラフ」が書いてありましたよ。コロちゃんが読み取ったそのグラフは以下でしたよ。

◎「個人預金の残高別口座数」(2005年9月末比:過去20年間の増加率)

➀「1億円以上 :3.5倍」

➁「1000万円以上~1億円未満 :2.3倍」

③「300万円以上~1000万円未満:1.5倍」

上記の数字の新聞記事のネタ元は「日本銀行の預金者別預金統計」なのですが、コロちゃんが調べて見たところ、あんまり専門的な発表内容でしたので、素人が読み取ることは無理だと断念しましたよ。

とにかく、上記の新聞記事では「日本」で富裕層の預金の増加率「①3.5倍」となっていて、貧しい層「③1.5倍」の2倍以上の増加率だったことが分かります。

コロちゃんの視点では、どうやら「日本は富める者ほど豊かになる国」になったと思いましたよ。

記事では「野村総研」の発表として「23年時点で純金融資産を1億円以上保有する世帯は165万3000世帯と、調査として遡れる05年以降で最多だった」と報じていますね。

確か日本の「総世帯数は5621万世帯※」でしたから、富裕層165万世帯とすると約3%になりますね。

(※総務省:令和5年住宅・土地統計調査住宅及び世帯に関する基本集計結果より)

さらにこの記事では、「(1億円以上保有する世帯は)21年(148万5000世帯)と比較し11.3%ほど増えた」と報じていますよ。

コロちゃんは、普段「貧しいものが増えたこと」に注目していましたが、その反対側の「富裕層も増えたこと」も扱わなければ不公平ですから、今日は「富裕層の動向」を書いてみましたよ。

なお、この「口座残高1億円超/3倍/富裕層と低所得者/格差拡大」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「金融資産の格差の現状を見てみよう」

皆さん、貯金をどのくらい持っていますか?

上記で「1億円以上の銀行口座数が13万件」だったと記事にありましたが、たぶん「預あz金保険機構の保証がある上限の1000万円」単位で、複数の銀行口座に分けている富裕層の方も多いかと思われますね。

また、こっそりと「札束」を銀行の貸金庫に預けている「富裕層の方」もいらっしゃるみたいですよ。

だけど、世の中で圧倒的に多いのは「コロちゃんのような貧乏人」ですよ。最初に「金融資産の分布」を見てみましょう。

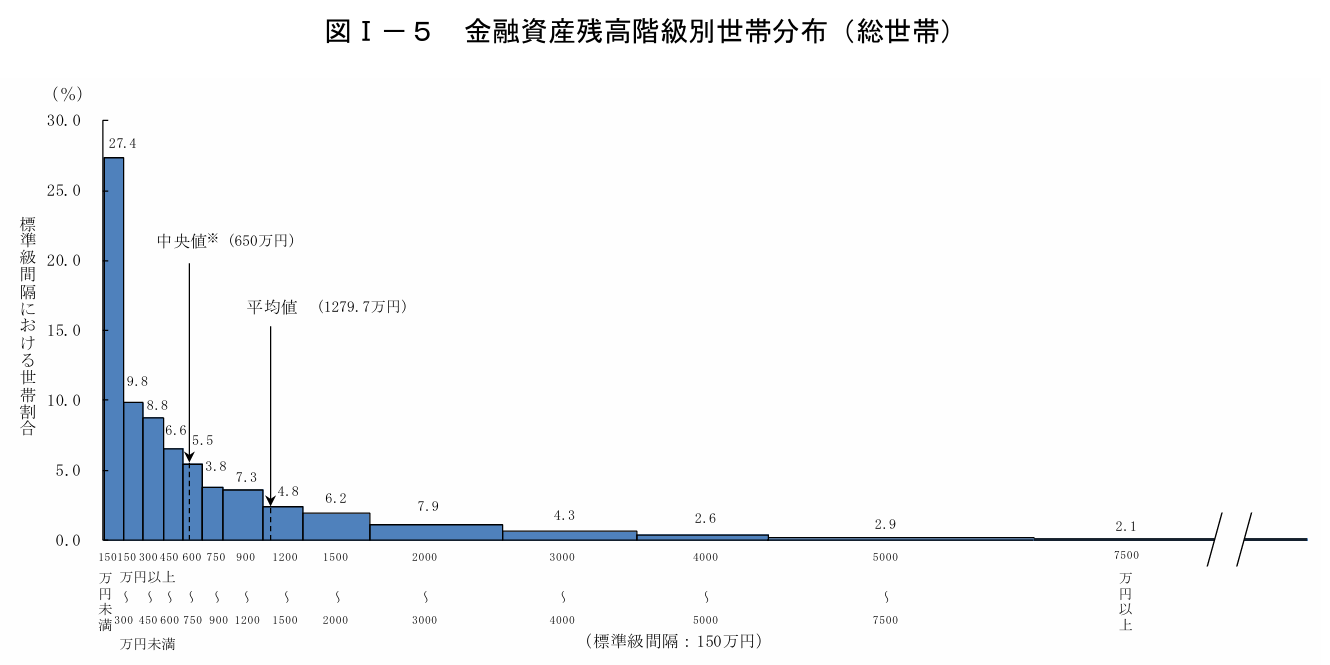

➀「金融資産が150万円以下が3割近くいるよ」

最初に「金融資産分布」を見ておきましょう。これを見ると皆さんが社会全体のどのくらいの位置にいるのかがわかりますよ。

下記のグラフをご覧ください。内容は下に書き出しますね。

「総務省統計局 金融資産残高階級別世帯分布」より

https://www.stat.go.jp/data/zenkokukakei/2019/pdf/gaiyou0518.pdf

出典:総務省統計局:2019年全国家計構造調査より:2月22日利用

上記のグラフは、「総務省統計局」が発表した「金融資産残高階級別世帯分布」です。下に書き出しますね。

◎「金融資産世帯分布」(小数点以下切り捨て)

➀「150万円未満 :27%」(ボリュームゾーン)

➁「150~300万円 :9%」

③「300~450万円 :8%」

④「450~600万円 :6%」

➄「600~750万円 :5%」(中央値:650万円)

➅「750~900万円 :3%」

⑦「900~1200万円 :7%」

➇「1200~1500万円:4%」(平均値:1279万円)

⑨「1500~2000万円:6%」

⑩「2000~3000万円:7%」

⑪「3000~4000万円:4%」

⑫「4000~5000万円:2%」

⑬「5000~7500万円:2%」

⑭「7500万円以上 :2%」

https://www.stat.go.jp/data/zenkokukakei/2019/pdf/gaiyou0518.pdf

(出典:総務省統計局:2019年全国家計構造調査より:2月22日利用)

上記を見ると「①150万円未満:27%」がボリュームゾーンで一番多いですね。

「中央値」は650万円で、これが「日本の世帯」を資産額順に1列に並べた時の真ん中に位置する値です。

「平均値」の1279万円は、このような数値の場合は「高額資産」に引っ張られてしまいますから、あまり使えませんね。

上記の新聞記事では、このグラフでは「⑭7500万円以上:2%」に分類されますが、この2%がジワリと3%に上昇しているという事なのでしょう。

コロちゃんは「①150万円未満:27%」に注目しますよ。この中には「金融資産ゼロの世帯」が約2割ほど入っているはずですからね。

➁「金融資産較差は72倍だよ」

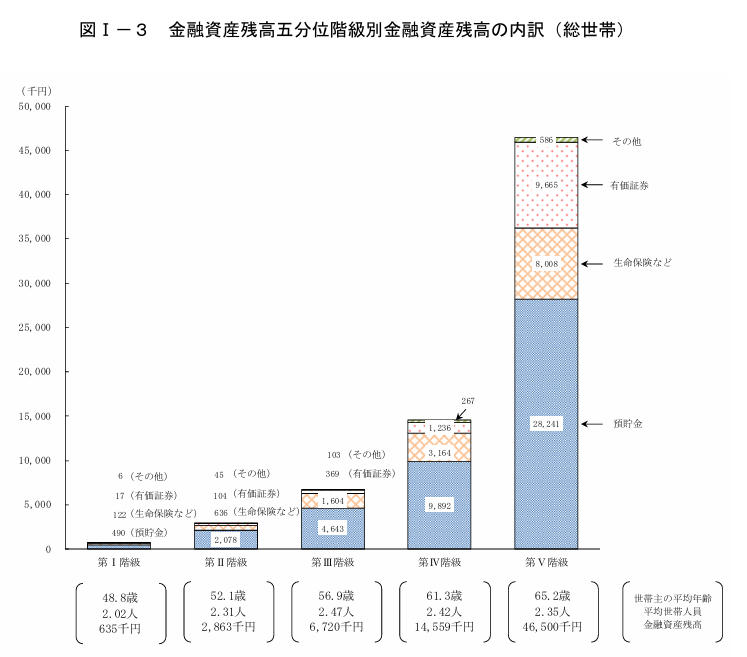

次に、現在の日本社会で「富裕層と貧乏人の格差」がどのように拡がっているのかを見てみましょう。

下記のグラフをご覧ください。内容は下に書き出しますね。

「総務省統計局 五分位別金融資産残高」より

https://www.stat.go.jp/data/zenkokukakei/2019/pdf/gaiyou0518.pdf

出典:総務省統計局:2019年全国家計構造調査より:2月22日利用

上記のグラフは、「総務省統計局」が発表した「五分位別金融資産残高」です。

この「五分位別金融資産」とは、世帯の年間収入の低い方から順に5つに分けた各グループ(五分位階級)における「金融資産の状況」を表しています。

下に書き出しますね。

◎「五分位別金融資産」(1000円以下切り捨て:カッコ内の記載はコロちゃん)

➀「第5階級:4650万円」(富裕層)

➁「第4階級:1450万円」(中間層)

③「第3階級: 670万円」(中間層)

④「第2階級: 280万円」(貧困層)

⑤「第1階級: 64万円」(貧困層)

https://www.stat.go.jp/data/zenkokukakei/2019/pdf/gaiyou0518.pdf

(出典:総務省統計局:2019年全国家計構造調査より:2月22日利用)

上記の「五分位別」という分け方が「社会学」ではあるようですね。これは「全世帯」を5つに分けていますから、格差の状態がハッキリと目に見えてきます。

コロちゃんは、一番下の「➄第1階級:64万円(貧困層)」を1とした場合に、他の階層が何倍の「金融資産」を保有しているか計算してみましたよ。下記ですよ。

◎「第1階級を1とした場合の金融資産の倍率」

➀「第5階級:富裕層:72倍」

➁「第4階級:中間層:22倍」

③「第3階級:中間層:10倍」

④「第2階級:貧困層: 4倍」

⑤「第1階級:貧困層: 1倍」

うーむ、けっこう格差がありますね。72倍かー?

( ̄へ ̄|||) ウーム

さて、皆さんはご自分の位置を見てくださいね。そして、「➀第5階級:富裕層:72倍」とあなたの格差が順当なものかどうかをお考え下さいね。

3.「格差は1980年代から拡大していたよ」

コロちゃんは、ここまで書いて来て、ちょっと前に新聞で読んだ「格差の拡大」についての「連載コラム」が頭に浮かびましたよ。

それは「日経新聞」の「やさしい経済学」というコラムで、「山田知明明治大学教授」がお書きになった者でした。

その「コラム」では、以下のような記載があったのです。

●「格差は1980年代に急速に拡大し、81年から90年にかけてジニ係数(格差の指標)は上昇しましたが、90年代は総じて安定していました」

●「2000年代前半に再度上昇し、00年代後半からは高止まりしています」

●「格差拡大の要因を分解すると、1980年代の格差拡大は高所得層の所得の伸びが低所得層より高かったことに起因」

●「2000年代の格差拡大は中位層以下の世帯所得が低下したことが原因です」

コロちゃんは、この「コラム」を読んだ時に、あとの方の「2000年代からの格差拡大」が、「中位層以下が下に落ちた」悲惨な格差拡大だったなと思いましたよ。

1980年代の「高所得層の所得が伸びた」ことは、「1986~1991年のバブル経済」を背景としたものでしょうね。

コロちゃんは、1980年代の「一億総中流社会」が、その後の1990年代以降の「バブル経済と崩壊」で格差が拡がっていったと見ていますよ。

特に「2000年代からの格差拡大」は、「中位層以下が下に落ちた」訳ですから、明らかに「政治家の経済政策の誤り」として責任があると思っていますよ。

なお、この「山田知明明治大学教授」の「新聞コラム」をお読みになりたい方は、下記のリンクのクリックをお願いします。

4.「老後に必要なお金はどのくらいかな?」

さて冒頭の「新聞記事」では、「残高が1億円以上の個人預金の口座数は・・・13万8900件だった」とありました。

そして「23年時点で純金融資産を1億円以上保有する世帯は165万3000世帯」と、なんともうらやま・・ゲフンゲフン・・怪しからん数の方がいらっしゃいます。

(´ρ`*).ゲフンゲフン

この「富裕層」の方々のほとんどは「高齢者世帯」でしょう。おそらく「株式投資など」で「金融資産」を増やしたのでしょうね。

だけどコロちゃんは思うんですよね。そんなに貯めこんでも使いきれないよって。

コロちゃんも70代ですから、あと10年はあるかな?

ʅ(。◔‸◔。)ʃ…ハテ?

ここで「高齢者」が亡くなるまでにどの位の資産があれば安心かを、ちょっと調べてみましょう。

➀「老後の介護費用は240万円~740万円だよ」

これから見る「老後に必要なお金の金額」は、「公益財団法人」の「生命保険文化センター」の調査になります。以下ですよ。

◎「介護にはどのくらいの費用・期間がかかる?」

➀「介護を行なった場所別介護費用」(1000円未満切り捨て)

・「自宅:月 4万円」

・「施設:月12万円」

➁「要介護度別費用」(1000円未満切り捨て)

・「要支援1:月 4万円」

・「要支援2:月 7万円」

・「要介護1: 月5万円」

・「要介護2:月 6万円」

・「要介護3:月 9万円」

・「要介護4:月 9万円」

・「要介護5:月10万円」(最大)

③「介護に要した期間」(小数点以下切り捨て)

・「6ヶ月未満 :3%」

・「6ヶ月~1年未満:6%」

・「1~2年未満 :10%」

・「2~3年未満 :12%」

・「3~4年未満 :15%」

・「4~10年未満 :31%」(ボリュームゾーン)

・「10年以上 :17%」

(平均:5年1ヵ月〈61.1ヵ月〉)

https://www.jili.or.jp/lifeplan/lifesecurity/1116.html

(出典:公益財団法人:生命保険文化センター:介護にはどれくらいの費用・期間がかかる?より:2月22日利用)

上記を見ると、「介護期間」は平均すると5年1ヵ月で、「介護費用」は「在宅(月4万円)と施設(月12万円)」で大きく違ってきます。

単純に掛け算をすると、以下になりますね。

◎「介護費用:61ヵ月」

➀「在宅:244万円」

➁「施設:732万円」

この「➁施設:732万円」を見て、「こりゃ大変だな」と思われた方もいらっしゃるかと思われますが、心配はいりません。

「高齢者」には「年金」という2ヶ月に1回入金される「大切な収入」があるのですよ。

➁「介護期間の厚生年金は600万円から1000万円になるよ」

それでは、現在の高齢者が毎月いくらぐらい「年金」を受け取っているのかを見てみましょう。見るのは「厚生年金」になります。

下記をご覧ください。

◎「平均厚生年金額:2023年」

①「男性:65歳以上:16.9万円」

②「女性 65歳以上:11.1万円」

https://www.mhlw.go.jp/content/001359541.pdf

(出典:厚生労働省:令和5年厚生年金保険・国民年金事業の概況より:2月21日利用)

上記の年金額を、平均介護期間の61ヵ月を掛け算すると以下の金額となります。

◎「平均介護期間の平均厚生年金収入」

➀「男性:16.9万円×61ヵ月=1030万円」

➁「女性:11.1万円×61ヵ月= 677万円」

上記を見ると、「平均介護期間の5年1ヵ月(61ヵ月)」の間に受け取る「平均厚生年金額」は、「①男性1030万円」と「②女性677万円」にもなります。

もちろん、生活費や自宅の維持費用などがありますから、全額が「介護費用」に使えるものではありません。

しかしコロちゃんは、冒頭の新聞記事の「23年時点で純金融資産を1億円以上保有する世帯は165万3000世帯」を読んで、こんなには「老後の蓄え」は必要ないなと感じましたよ。

これらの「富裕層」の方々は、ぜったいに「1億円」も使わないうちに亡くなるでしょうね。

まあ「お金を増やすことが趣味の方」でしたら話は別ですけれどね。だけど「お金が1部の高齢者の所に滞留すること」は、社会のためにも良くないことですよね。

コロちゃんは、今「日本維新の会」が主張している「マイナンバーカードを使った資産把握」に賛成しますよ。

お金の余っている「一部の高齢者の金融資産」はもっと「社会的に活用」していただきたいと、コロちゃんは考えていますよ。

5.「コロちゃんと心のリソース」

今日上記のように「富裕層の話題」を書いていますと、つくづく「コロちゃんの人生は富裕生活と縁がなかったなー」と思いましたよ。

( ¯ O¯)アーア

別に「お金持ちの生活」を目指していたわけでも、「富裕層になろう」と考えたことは1度もありませんでしたが、今までの人生で「お金が有り余る暮し」は一度もありませんでしたね。

若い20代の1970年代は「若さだけ」で夢中で走り抜けましたし、子育ての30代の1980年代は「子どもを抱えた生活の維持」ではちきれんばかりに働きましたが、余裕はなかったですね。

その後の1990年代・2000年代と、一生懸命に取り組むことは多かったのですが、夢中になったのは「ボランティア」でしたから「お金には縁がない」ことばかりでしたよ。

まあコロちゃんは楽しかったですし、達成感もありましたから「満足度が高い人生の一時期」でしたが、お金を増やすことには全く関係がない世界でしたね。

このように振り返ってみると、そもそもコロちゃんは「お金を増やすこと」に興味がなかったということがわかりますね。

もちろん「ある程度のお金」がないと、「生活」にも「もしやの万が一の時」にも困ります。

だからある程度の備えは必要ですけれど、それ以上は「なくとも良い」あるいは「ないほうが気楽」と考えていたように思えますね。

結局コロちゃんの人生を貫くポリシーは、「お金のことを考える時間」よりも、「考えない事によって生まれる時間を使う方が大切」という事だったように思いますよ。

分かりやすく言えば、皆さんが「株式投資」をしたとしますね。投資はリスクがつきものですから、100%儲かる投資はありません。

もし「株価が暴落した時」は、その事が頭から離れないと思いますね。

また逆に「暴騰した時」には、いつ売るのかに悩み、売ってしまったらその後に株価が上がったら、また悔しくなるでしょう。

コロちゃんは、そのような「心がお金の増減に引っ張られること」を忌避したのですよ。そんな「無駄な時間」を使いたくないのですよ。

「心のリソース」は限られていますからね。

コロちゃんは、自分の心のリソースは「自分の好きなこと」に全部投じたかったというのが、人生のポリシーでしたよ。

今日は「富裕層が増えている」との新聞記事から、その「金融資産の現状」と「格差の問題」を書いてみました。

そして「老後の必要な金額」についての調査と、「コロちゃんの考え」を書きましたが、「所詮は貧乏人のたわ言」と思われた方もいらっしゃると思いますよ。

だけど「負け惜しみ」でもよいのですよ。

( ¯ ^¯)フーンダ!!!

この「コロちゃんと心のリソース」を、お笑いになりながら読んでいただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント