おはようございます。今朝、ワンコと散歩していまして、ポコポコ歩くワンコを見ていると、なんかスマートにスッキリ細い体に見えたんです。

やっぱりキッチリとカットすると、一段とうちのワンコがかっこよく見えますね。

ヵッコ(●゚▽゚)ィィ!

「親バカ」ならぬ「ワンコバカ」のコロちゃんでした。

今日は、「社会保険」についてポチポチします。

1.「社会保険制度」とは何か?

現在の日本では、「社会保険制度」という様々なリスクに備えるために入らなければならない、公的な「強制保険制度」があります。

その「社会保険」には、下記の五つの「保険制度」があります。

「①健康保険」

「②厚生年金保険」

「③介護保険」

「④雇用保険」

「⑤労災保険」

その負担については、「①健康保険」「②厚生年金保険」「③介護保険」については、企業と雇用者が折半です。

「④雇用保険」は、企業と雇用者が負担しますが、企業の負担の方が大きいです。そして「⑤労災保険」は、全額企業が負担します。

この「社会保険」から、今「少子化対策」などに、いくばくかを流用するとかの議論が出てきています。

「社会保険」からの財源流用は、「増税」よりも国民の反発が小さいとの判断がある模様ですね。

2.「国民負担率」と何か?

「国民負担率」とは、上記の「社会保険料負担」と、「国税・地方税」を合わせた「国民の負担率」のことです。

サラリーマンでしたら、「社会保険料」と「税金」は全て給与から天引きされますから、なかなか負担の実感が薄いのが特徴ですね。

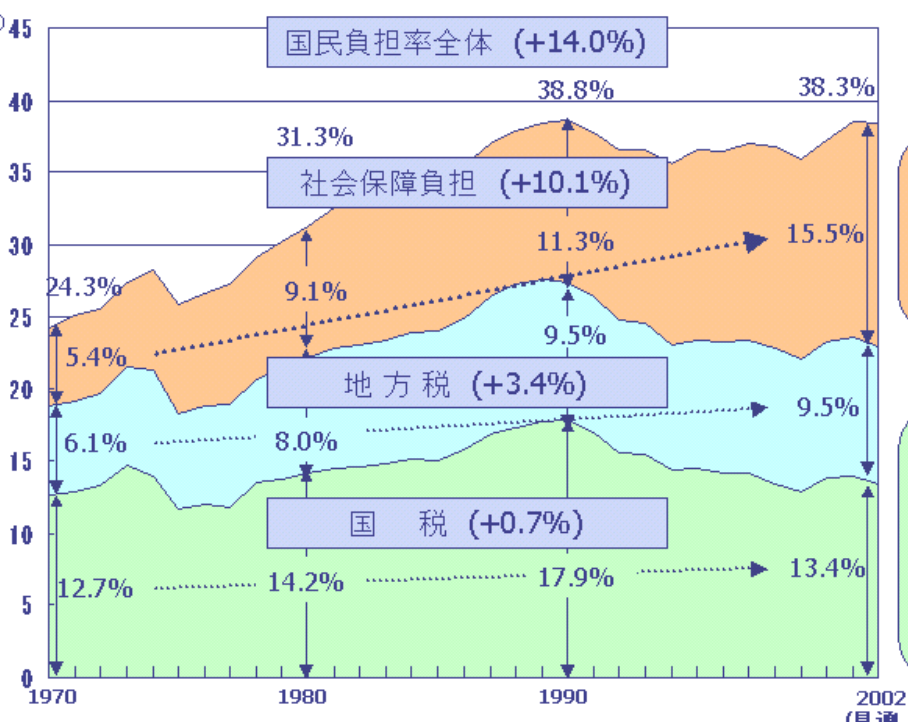

下記のグラフをご覧ください。

「厚生労働省 国民負担率(租税負担、社会保障負担)の推移」より

https://www.mhlw.go.jp/shingi/2002/04/s0419-3c6.html

出典:厚生労働省 国民負担率(租税負担、社会保障負担)の推移 より(8月6日利用)

上記のグラフが、1970年代から、2002年までの「社会保障負担」と「税金」の割合の推移です。

1970年から2002年までの「国民負担率全体」は14%増加しています。

しかし、その増加分のほとんどは「社会保障負担(+10.1%)」で、税金である「地方税(+3.4%増)」と「国税(+0.7%増)」は非常に低い伸びになっています。

サラリーマンのお給料から天引きされる「社会保険料」は、政府があまり抵抗なく徴収できる便利なATMなのです。

そして、現在政府は、「少子化対策」等に上記の「社会保険」から、更に財源を流用しようとしています。

さすがに、必要な予算を「増税」することなく、手軽に徴収できる「社会保険」ばかりから召し上げていると、制度に様々な「歪み」が生じてくるのは否めません。

今日のブログは、その「歪み」についての「お話し」です。しかし、その内容に入る前に見ておかなければならない光景があります。

日本社会では、とにかく「増税」についての抵抗が非常に大きいのです。

それが、過去から現在に至るまでに、政府が必要な予算を「増税」に踏み込まないで「借金(国債)」と「社会保険料からの流用」に頼ってきた理由です。

3.「消費税」の導入と「増税」の歴史

日本では、とにかく国民が「増税」を嫌います。

過去の政治家が、何度も「消費税」を導入しようとして、選挙で負けて断念することが繰り返されてきました。

そのいくつかをご紹介しますが、ほとんどコロちゃんがリアルタイムに見聞きしたことばかりです。

まず、1979年に大平正芳総理が、財政再建の為に「一般消費税」の導入を閣議決定しましたが、同年の総選挙中に導入断念を表明しましたが、選挙では大幅に議席を減らしました。

次は、1987年の中曽根総理です。「売上税」法案を国会に提出。国民の反発が大きく、廃案となっています。

そして、1988年の竹下総理です。「消費税法案」が成立したものの、翌年にはリクルート事件もあり、退陣に追い込まれます。

次は、細川総理です。1994年に「消費税」を廃止し、税率7%の「国民福祉税」を発表。しかし、発表翌日に撤回となりました。

そして、2010年の菅直人総理です。参院選直前に「消費税10%」を打ち出し、選挙に惨敗します。

これらの政治と税の歴史は、コロちゃんが青年期から壮年期にかけて繰り広げられていましたから、それぞれをうっすらとですが、憶えています。

コロちゃんでさえ記憶しているのですから、現在の政治家の方々が忘れているわけはありません。それぞれが肝に銘じて「教訓化」しているでしょう。

とにかく日本では、政治家が「増税」を口にするだけで、選挙で惨敗するのです。

これが、国家予算の歳出の増加に対して、「増税」を言い出さず、「国債発行という借金」にたよるか「社会保険料からの流用」をし続けた理由かと思われます。

4.「社会保険料」の流用による歪みとは何か?

上記で、政府が予算がない中で「増税」を選択せずに、「社会保険料」からの流用に頼ることには、制度の「歪み」が大きくなると書きました。

それでは、どんな歪みがでてくるのでかを見てみましょう。コロちゃんは専門家ではありませんので、さほど詳しくはわかりませんが、気が付いた点を指摘します。

①「リスク」と「受益と負担」

日本の社会保障制度は、その財源から「❶社会保険方式」と「❷税方式」の二つに分かれています。

「❷税方式」の社会保障制度には、「障碍者福祉」「子育て」「生活保護」などがあります。

そして、上記しました5つの「社会保険制度」は、「❶社会保険方式」で運営されているのです。

もう一度、その「社会保険制度」を見てみましょう。

「①健康保険」

「②厚生年金保険」

「③介護保険」

「④雇用保険」

「⑤労災保険」

上記の五つの「社会保険」は、民間の生命保険と同じく「リスク分散」を考え方として取り入れています。「リスク分散」とは、その基本からして「負担無くして受益無し」となると考えられています。

当たり前ですよね。「生命保険」に入ったら、必ず「保険料」を支払わなければなりません。「負担無くして受益なし」ですよね。

「①健康保険」は、「万が一病気になった時の為に健康な方もお金を出し合って病気というリスクに備える制度」です。

普段からの「負担」があって、「リスク」時に医療費(受益)を支給されます。

「❶社会保険方式」は、「民間の生命保険」と同じ「リスク分散」の考え方によって成り立っているのです。

そうなると「社会保険」から「少子化対策」に財源を流用するというと、以下の疑問が出てきます。

「子どもを持つことはリスクなのか?」

「❶社会保険方式」は、リスクに対処するために、平時にメンバーからお金を集めて運営して、メンバー構成員にリスクが襲い掛かった時に支給するものです。

しかし、今回はこの「社会保険制度」から、「少子化対策」へ財源を召し上げようとするのですから、「子どもを持つことはリスクなのか?」という疑問が当然出てきます。

そして、「❶社会保険」とは、メンバーからお金を集めて、メンバーのリスク時に支給するものです。

それがメンバーでもなく、保険料も支払っていない「子育て世帯」に財源を供出するのは「保険制度」の根幹を揺るがします。

「負担なくして受益ありではないのではないか?」という疑問が当然出てくるのではないでしょうか。

もともと政府の「子育て」対策は、「❶社会保険方式」ではなく、「❷税方式」で対応していましたし、今後もそうあるべきなのです。

「社会保険方式」からの流用は、「受益と負担」の原則からしても、「リスク」という考え方からしても間違っていると思います。

②企業は「非正規雇用」を増やして対応する

上記のグラフで、1970~2002年までの「社会保障負担」と「税金」の割合の推移を見てきました。

その内容は、「国民負担率全体」が14%増加に対して、「社会保障負担(+10.1%)」と「地方税(+3.4%増)」「国税(+0.7%増)」となっていました。

政府は、本来は「増税」で対応すべき「国民負担率(+14%)」の上昇分を、主に「社会保障負担(+10.1%)の増加でまかなってきたのです。

「社会保障負担分」は、ご紹介した通り「企業負担」が発生します。

その「企業負担分」を、もう一度見てみましょう。

「①健康保険」 企業と雇用者が折半

「②厚生年金保険」 企業と雇用者が折半

「③介護保険」 企業と雇用者が折半

「④雇用保険」 企業の負担が大、雇用者も負担

「⑤労災保険」 全額企業が負担

このような状況下で、「企業経営者」はどう考えて、どう対応してきたのでしょうか。もともと、これらの制度自体が「企業負担が大きい」制度なのです。

そこに、さらに「社会保険料」からの召し上げが増え、企業負担がさらに増えた中で、企業経営者はどうしたのでしょうか。

何もしなければ「企業経営者」は、し烈な市場経済の争いから脱落してしまいます。

これは誰でもわかる簡単な命題ですね。

「企業経営者」は、「社会保険」の「企業負担分」がない「非正規雇用」を増やして対応してきたのです。

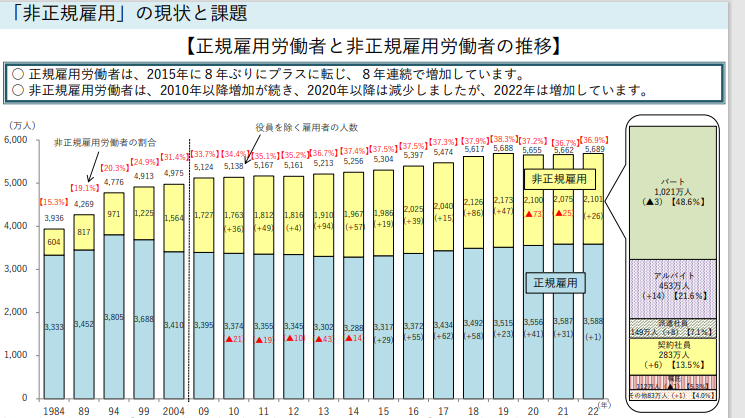

下記のグラフをご覧ください。

「厚生労働省 非正規雇用の現状と課題」より

https://www.mhlw.go.jp/content/001078285.pdf7

出典:厚生労働省 非正規雇用の現状と課題 より(8月7日利用)

上記のグラフを見てもわかるように、2000年代に入って以降、「非正規労働者」は増加し続けています。

企業経営者は「社会保険負担のいらない」、そして給料は少なくて済む「非正規労働者」の増加を推し進めました。

その結果として、若者の所得の減少を招いて「結婚できない」「子どもを持てない、産めない」層の増大を招いていたのです。

「少子化対策」には、予算のバラマキよりも、こちらの「非正規雇用」の廃止のほうが有効なのではないでしょうか。

いずれにしろ、度重なる政府の「社会保険料」からの流用による「社会保険料の値上げ」が、「非正規雇用の増大」を招いたのです。

「少子化対策」の為にも、「非正規雇用」を廃止するべきと考えますね。

③「現役世代」から「高齢世代」への所得移転

「社会保険料」からの「少子化対策」等の召し上げに、コロちゃんが反対する三つ目の理由に、「現役世代」から「高齢世代」への「所得移転」があります。

下記の説明をお読みください。

○「年金保険制度」

日本の年金保険制度は、現役世代が納める保険料を高齢世代へ給付するという「賦課方式」で運営されています。

「年金保険制度」は、そもそも、その理念とシステムが「現役世代」から「高齢世代」への「所得移転」が埋め込まれているのです。

これは、悪い意味ではありません。そのような制度が「年金保険制度」なのです。

しかし、少子高齢化の進行の中で、制度の持続可能性の低下がうかがわれる中で、年金支給年代の段階的な引き上げと給付減が進行しています。

そのために高齢世代にとっては、基礎年金(国民年金)のみでは生活が保てない問題や、若者世代からは、将来の年金制度の持続に不安をもたらしています。

○「医療保険」

サラリーマンが加入する「医療保険」には、「協会けんぽ」「組合健保」「船員保険」「共済保険」があります。

それと市区町村が運営する「国民健康保険」と75歳以上の方が加入する「後期高齢者医療制度」があります。

この前段の「協会けんぽ」「組合健保」「船員保険」「共済保険」が、2020年度に支払った保険料は20.1兆円でした。

そのうちの、被保険者への給付は11.4兆円(56%)でしかありません。

本来ならば、それぞれの「医療保険」は、その構成メンバーのためにお金を集めて、メンバーが万が一病気になった時に、医療費の一部を負担する制度のはずです。

ところが、長年積み立てをしてきた構成員への給付は、上述の通り56%(11.4兆円)でしかないのです。

残りの44%(8.7兆円)は、どこへ行ったのかというと「高齢者への支援金」に召し上げされたのです。

下記の「支援金」を見てください。

①「65~74歳の前期高齢者への支援金」3.6兆円

②「75歳以上の後期高齢者への支援金」4.8兆円

これは、一面では「現役世代」から「高齢世代」への「所得移転」となっています。

また、市区町村が運営する「国民健康保険」の収入の内容は以下のようになっています。

①「保険料」2.8兆円

②「健保組合・共済・協会けんぽからの支援金」3.6兆円

③「税金」4.9兆円

それに対し給付金は、下記のようになっています。

①「給付金」8.8兆円

②「後期高齢者への支援金」1.7兆円

ここでも「現役世代」から「高齢世代」への所得移転が行なわれているのです。

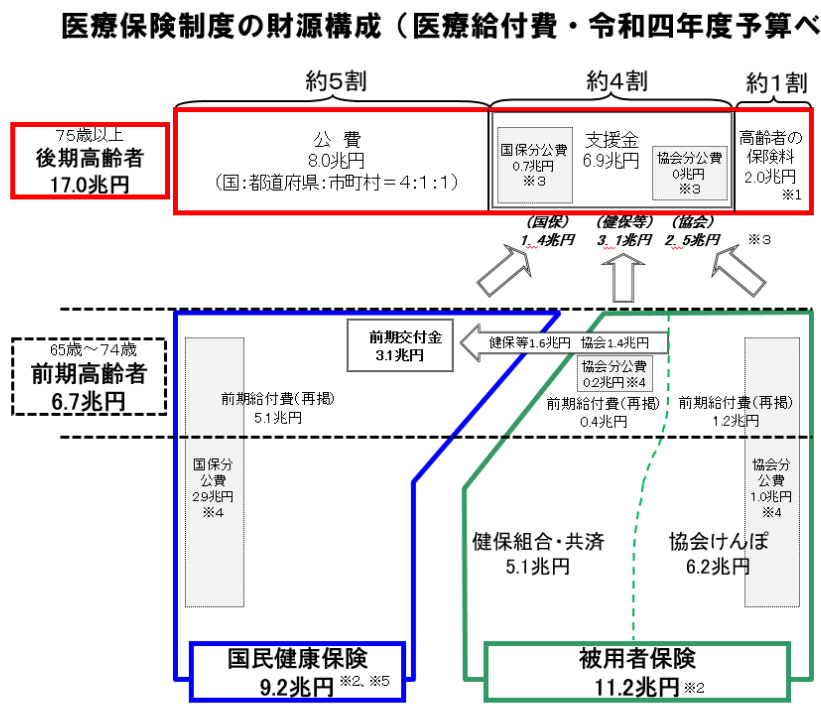

下記の図は、令和4年(2022年)のものですので、上記記載と数字は異なりますが、概念と関係性は同じです。

「後期高齢者医療保険(75歳以上)」には、下の部分の「国民健康保険」と「被用者保険」から、巨額の支援金(所得移転)が行なわれています。

「厚生労働省 我が国の医療保険」より

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

出典:厚生労働省 医療保険 我が国の医療保険について より(8月7日利用)

○「介護保険」

「介護保険」は、その対象となるのが「高齢世代」ですから、そもそも制度的に「現役世代」から「高齢世代」への「所得移転」が埋め込まれています。

介護保険は、保険料が発生するのは40歳以上のサラリーマンです。

それよりも若いかたは、保険料の支払いはありませんので、その分「現役世代」から「高齢世代」への「所得移転」額は限定的にはなりますが、基本構造は「医療保険」と同じです。

○「雇用保険」と「労災保険」

ここからの年代を超えた「所得移転」は、生じていないと考えますが、「雇用保険」は「失業というリスク」、「労災保険」は、「労働災害」というリスクに対応した「保険」です。

そこからの「少子化対策」や「リスキリング対策」等への召し上げは、どう理屈をつけるのでしょうか。

なお、コロちゃんは、高齢者への「所得移転」の全部が問題だとは考えておりません。

もともと高齢となると、だんだんと働くことも困難になってきますし、疾病に罹患することも増えてきます。

しかし、その「所得移転」の拠出元が、現役世代の一部に構造的に偏っていることに疑問を持っているのです。

「高齢世代」への支援金は、全世代で平等に負担すべきであると、コロちゃんは考えます。

5.「社会保険」への依存

日本の高齢化の進行は、もはや止めたりすることができない所与の事項です。

避けられない以上は、その「高齢化」に向き合って、困難であっても、今までの制度を組み立てなおす必要があると思います。

上記しました「社会保険制度」でも、高齢化で医療費が増えたり、現役世代が減少したりすることも、避けられないのですから、給付を削減するなり、保険金を増額するなりの対応が不可欠かと考えます。

もう、小手先の小さな変更では、制度自体が持たなくなってしまいます。

上記の多くの「社会保障制度」は、ほとんどの原資を「保険料」であてていますが、これらは本来「税」で充当すべきだったのではないかと、コロちゃんは思いました。

そして、給付金が高齢化で上昇した時には、徴税を強化して充当すれば、上記で見てきたような「歪み」は起き得なかったのではないかと思えたのです。

今後、この「社会保険制度」については、様々な論議が起こることが予想されます。

願わくば制度の歪みで、不利益を被る人が続出するようなことが無いようにしていただきたいと思います。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント