おはようございます。今朝は朝から雨が降っていて、ワンコとの散歩も高架下のトンネルで簡単に済ませました。

今日は「秋雨前線」の影響でしょうか、朝から雨がシトシト降っていました。

コロちゃんは、雨はキライなんです。ワンコとの散歩もいつものようにできないし、お洗濯物も、部屋の内干しになりますから、パリッと乾かないんです。

なんか、コロちゃん「主婦」みたい。

(*ノ>ᴗ<)テヘッ

まあ、「雨の日もあるから晴れた秋の日はより素晴らしい」と思うことにしましょう。

今日は「経済同友会の提言」についてポチポチします。

1.「経済同友会が提言を出しました」

今朝、コロちゃんが新聞をバサバサ読んでいたら「同友会年収の壁で提言」という記事を見つけました。

えっ、コロちゃんは「ネタ」に困ると「新聞ネタ」に走りすぎだって?

そ、そ、そんなことは・・・あるか・・な?

だって「新聞」って、世界中のいろんな話題も読めるし「政治・経済・社会・世相・文化」などなどいろんな話題が、簡単に見つかるんだもんね。

別に「ネタ」に困らなくとも、つい「ひとこと言いたくなるような話題」が、新聞には必ず何個かは転がっているのです。

その「ひとこと言いたくなるような話題」が、今日は「経済同友会」の「提言」でした。

2.「経済同友会とは何か?」

まず「経済同友会」と聞いて最初に思うのは、「経団連とどこが違うの?」と言う事だと思います。

コロちゃんも、このブログで「経団連」については何回か取り上げたことがありますが、「経済同友会」は、一度もありません。

そこでポチポチ調べてみると、「経団連」「経済同友会」「商工会議所」の3つを、「経済3団体」と言うそうです。

その違いとしては、「経団連」は日本の代表的な大企業が中心としていて、企業が会員となっているために、どちらかというと「保守的団体」と言われているそうです。

そして「商工会議所」は、全国それぞれの地域の商工会議所を会員とした組織で、各地の商工会議所の意見を調整するなどして、その意見を代表する団体だとしています。

最後が、今日このブログで取り上げる「経済同友会」ですが、こちらは「企業経営者」が「個人の資格」で参加しているために、「自主独立で自由な意見を提言することが多い」とされているそうです。

「自主独立で自由な意見」というと、要するに「とんがった意見も出ることがある」ってことかなと、コロちゃんは読みました。

なにしろこの「経済同友会」という所は、「企業」が参加するのではなく、「経営者個人」が参加するという建付けになっているのですからね。

そういえば「サントリーホールディング社長の新浪剛史さん」が、この「経済同友会代表幹事」をなさってます。

確かに「新浪剛史さん」は、いろんなところに顔を出して「自由な意見」を、遠慮なくあちこちで発言していますね。

3.「年収の壁とは何か?」

それでは、本日のテーマである「経済同友会の年収の壁の提言」をご紹介する前に、「年収の壁」についておさらいをしておきましょう。

①「106万円の壁」

現在、配偶者に扶養されている「専業主婦」の方の年収が、106万円(月収8.8万円)を超えると、「第2号被保険者(厚生年金)」となり、パート先の「厚生年金・健康保険」に加入義務が発生します。

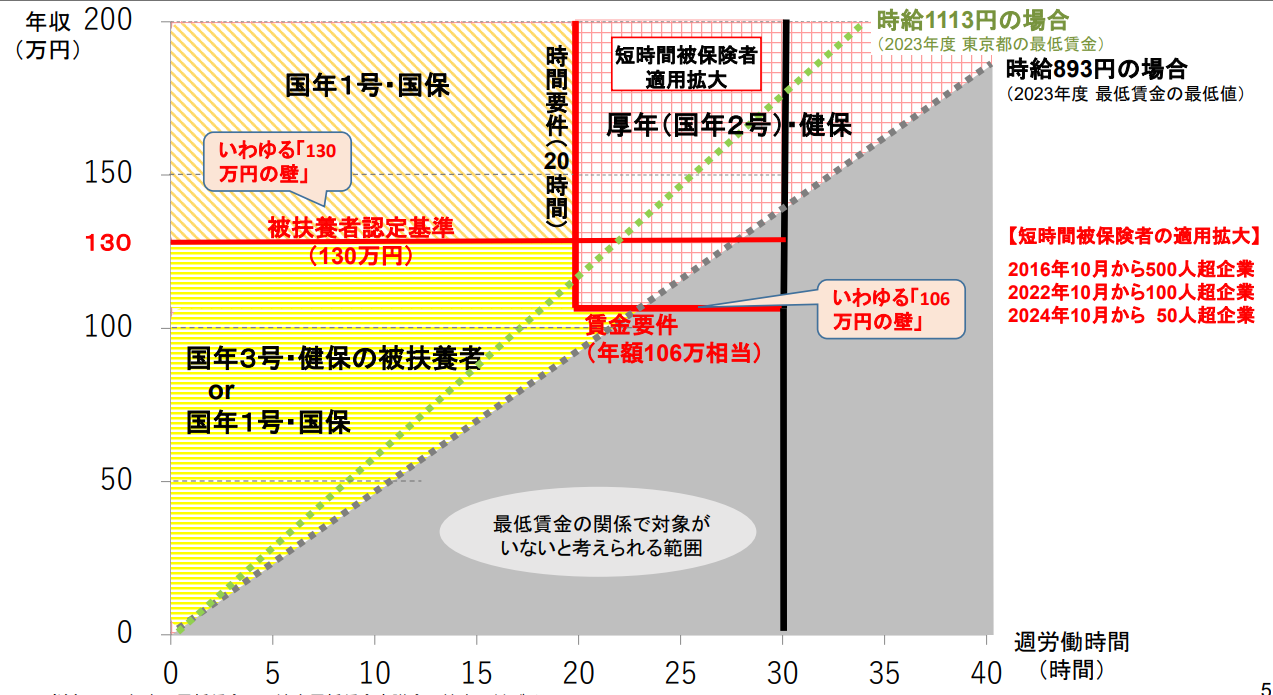

下記の表をご覧ください。

「厚生労働省 社会保険の適用区分といわゆる『年収の壁』」より

https://www.mhlw.go.jp/content/12601000/001148321.pdf

出典:厚生労働省 年金局 女性の就労の制約と指摘される制度等について(いわゆる「年収の壁」等)より(10月1日利用)

上記の表は「年収の壁」の概念図です。

左下の「黄色」の部分が、「専業主婦(第3号被保険者)」です。

年収が増えていくと(上にあがると)、左下の「専業主婦(第3号被保険者)黄色」から、「左上の「国民年金(第1号被保険者)橙色」か、右上の「厚生年金(第2号被保険者)赤色」に加入義務が生じてきます。

面倒なことには、この「上方移行」には、いくつかの条件が決められているのです。

「106万円の壁」と言っても、年収が106万円を超えても、すべての方に「社会保険料」の支払いが生じるわけではありません。

条件が五つあるのです。下記をご覧ください。

①「労働時間が週20時間以上である」

②「月の収入が8.8万円以上である」

③「勤務期間に1年以上の見込みがある」

④「勤務先の従業員が101人以上である」(2024年10月から51名以上)

⑤「学生ではない」

上記の条件を満たした方には「社会保険料」の支払い義務が生じます。

新たに発生した「社会保険料」を支払った後の、「手取り収入」の減収額は、年間約15万円ほどといわれていますが、老後の「年金増」や「医療保障増」も伴いますので、決して「働き損」とはなっていません。

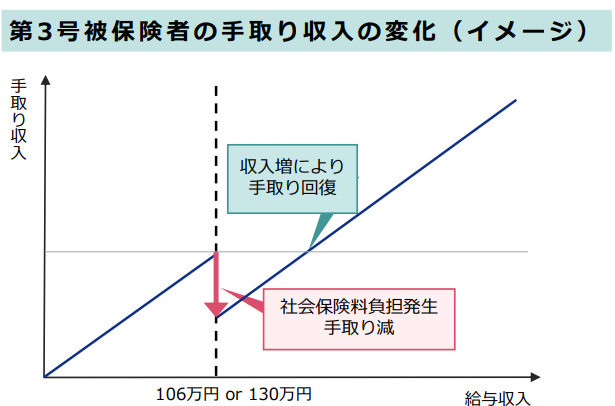

②「130万円の壁」

上記の「106万円の壁」には、年収以外にも上記の諸条件があるため、年収が106万円より多くても対象とならない方が一定数いらっしゃいます。

その方たちも、次の「130万円の壁」には、全員が対象となります。

下記の表をご覧ください。

「厚生労働省 『年収の壁』を巡る現状」より

https://www.mhlw.go.jp/content/12401000/001150869.pdf

出典:厚生労働省 「年収の壁・支援強化パッケージ」について より(10月1日利用)

上記の「イメージ図」の通り、「106万円の壁(月収8.8万円)」もしくは「130万円の壁(月収10.8万円)」を超えると「社会保険料負担」が発生します。

「106万円の壁(月収8.8万円)」では上記しました一定の条件下で、「130万円の壁(月収10.8万円)」では全員が、「配偶者の扶養」から外れます。

そして、全員が「年金」と「社会保険」に新たに加入しなければならなくなります。

それにより「社会保険料金」と「年金保険料金」の支払い義務が生じて、「専業主婦」の方のパート労働での「手取り収入」が減少します。

その時の選択肢は二つです。

①「パート先で社会保険に加入する」

(協会けんぽや健康保険組合などの健康保険と厚生年金保険に加入します)

②「自分自身で国民健康保険と国民年金に加入する」

(国民健康保険は自治体健保です。国民年金は第1号被保険者となります)

①の場合「健康保険料」と「厚生年金」は労使折半となります。当人の負担額は半分になるわけですね。

しかし②の「国民健康保険」と「国民年金」には、制度上そのような相手はいませんから、「全額自己負担」で割高になります。

また、①の場合は老後の「年金増」や「医療保障増(傷病手当金・出産手当金)」も伴うので「働き損」とはなっていませんが、②の場合は、手取り減だけで給付は増えません。

②「自分自身で国民健康保険と国民年金に加入する」の場合には「働き損」になってしまうわけですね。

そして、この「106万円の壁・130万円の壁」ともに、「壁を超えて」も、どこからも通知は来ません。自分で対応しなければ不利益が生じるのです。

その、「専業主婦」の方たちの「働き損回避」の就労時間の短縮調整を無くそうというのが、厚生労働省が発表した「年収の壁対策に関する支援パッケージ」の政策です。

「年収の壁」に対する「支援強化パッケージ」の内容は、「社会保険料負担が増えるパート労働者の事業主に対し3年間で50万円の助成」をする内容です。

その「支援パッケージ」について、詳しくお知りになりたい方は、下記のリンクのクリックをお願いします。

4.「年収の壁で提言」

上記の「年収の壁」と、厚生労働省が発表した「年収の壁対策に関する支援パッケージ」について、今回「経済同友会」が「提言」を発表したわけです。

それでは、その「提言」の内容を見てみましょう。

この提言のテーマは、『いわゆる「年収の壁」問題への対応について』となっています。

そしてその下には「―支援強化パッケージの評価と社会保険制度の中長期的な改革の方向性―」となっています。

この「支援強化パッケージ」とは、先日9月27日に厚生労働省が発表した「年収の壁対策に関する支援パッケージ」の事ですね。

この「支援パッケージ」に、今回の「経済同友会の提言」は、厳しいダメ出しを発表したのです。

それでは、その「提言」の内容を簡単にコロちゃんがまとめてみます。わかり易いようにコロちゃんの紹介部分は、吹き出しにします。

①「現状認識・就業調整の実態」

「日本スーパーマーケット協会が・・・パートタイム労働者 98,000名余りを対象に実施したアンケート調査によれば、103 万円以下に就業調整している人が 52.7%、100 万円以下が 29.1%と、あわせて 8 割超に上った。」

コロちゃん

これは、パートタイムの労働者は、収入が「年収の壁」を超えて扶養から外れることを嫌って、約8割の方が「就業時間調整」を行なっていると伝えています。

②「老後に備える意識の薄さ」

「『2019年財政検証』によれば、マクロ経済スライドによる調整終了時の基礎年金の所得代替率は 26.7~21.9%に留まり、高齢期の生活保障としてはあまりに心もとない。」

「しかし、保険料負担への忌避感や、高齢期の厳しい基礎年金の給付状況への認識不足もあって、社会保険への加入を避ける傾向にある。」

コロちゃん

上記の「基礎年金」とは「国民年金」の事です。自営業者や非正規雇用者が加入する「国民年金」では満額でも月額64816円(令和4年)、とてもこれだけでは生活できないと主張していますね。

コロちゃん

「提言」は上記で指摘した、それだけでは生活ができない「基礎年金(国民年金)月6.5万円」の問題点と、扶養から外れることを忌避するパート労働者への対策として「報酬比例年金(厚生年金)」の必要性を次に提起しています。

③「報酬比例年金(厚生年金)の必要性」

「2024 年には次の財政検証が予定されており・・・報酬比例年金の必要性を平易に説明することで、やみくもな年金不安を防ぐとともに、社会保険料負担への忌避感を低減すべきである。」

コロちゃん

「報酬比例年金」とは「厚生年金」の事です。「提言」は「国民年金(月6.5万円)」だけでは老後の生活ができない層が大量に生まれてしまうから、「国民年金(月6.5万円)」よりも受給額が多い「厚生年金への加入要件を拡大せよ」と言っているのです。

④「年収の壁の引き上げに反対」

「『壁』の引き上げを提案する声も聞かれるが、報酬比例年金の加入条件を引き上げるということは、短期的な保険料負担は回避できる半面、将来、報酬比例年金を受け取る機会を奪い、低所得の高齢者を増やすことを意味するため、国としてそうした選択はすべきでない。」

コロちゃん

なかなか、大胆な「提言」ですね。「被保険者(専業主婦)の短期的な利益(当面の保険料負担の忌避)」よりは、「長期的な利益(老後の年金増額)」の方を重視すべきと主張しています。

⑤「支援強化パッケージを酷評」

「3 年間の支援強化パッケージはあくまで弥縫策に過ぎず、『年収の壁』問題の実態と複雑な背景を鑑みれば、実効性が十分に発揮されるかは不透明と言わざるを得ない。」

コロちゃん

「支援パッケージ」とは、厚生労働省が発表した「年収の壁対策に関する支援パッケージ」の事です。

コロちゃん

ねっ、ほら酷評でしょう。「年収の壁」に対する「支援強化パッケージ」の内容は、「社会保険料負担が増えるパート労働者の事業主に対し3年間で50万円の助成」をする内容です。

コロちゃん

その「支援パッケージ」を「弥縫策」と言い切り、「実効性」もないと断言しているのです。

⑥「キャリアアップ助成金にも主張をぶつけている」

「キャリアアップ助成金・・・のいずれも時限的な措置であり、中長期的な抜本改革の方向性が早期に示されない限り、期間終了後には再び就業調整が始まり、人手不足が深刻化する可能性も否めない。」

コロちゃん

「キャリアップ助成金」とは、「非正規雇用」から「正規雇用」への転換を目指す助成金です。

コロちゃん

その「助成金」を、ピシャっと「中長期の効果はない」と言っているのです。なかなか大胆なんですよ。

⑦「政策の方向性がチグハグ」

「さらに・・・106 万円の壁に対する施策は社会保険への加入を促すものである一方、130 万円の壁については加入を免除する措置であり、同じタイミングで逆方向のメッセージを発しているため・・・働く個人にとっても企業にとってもわかりにくい。」

コロちゃん

「逆方向のメッセージ」って、この政策がチグハグだって言っているんですから、悪口ですよね。コロちゃんは、「ここまで言うか!」と思って読みました。

⑧「財源の流用について」

「(財源の妥当性)キャリアアップ助成金は、全額事業主負担である雇用保険二事業で運営されている。よって、支援強化パッケージの原資としてキャリアアップ助成金を活用することは、同パッケージを利用しない企業から利用する企業への、政策的な保険料の再配分を意味する。」

「本来、雇用保険二事業の対象は、失業等給付の給付減を目的に実施する、被保険者等に関する失業の予防、雇用機会の増大、労働者の能力開発等に資する雇用対策――であり、年金制度の欠陥とも言える「壁」への対応に流用することには疑義がある。」

コロちゃん

「雇用保険」というのは「失業対策の保険」であって、「年収の壁は年金制度の欠陥」であるから、そこに「財源」を流用するのは筋違いと言っています。まったく遠慮なくかみついていますね。

⑨「将来を見据えた改革の方向性」

「(中長期的な改革の方向性)第3号被保険者については、106 万円の壁(被用者保険適用基準)と 130 万円の壁(被扶養認定基準)を大胆に引き下げ、第2号被保険者への移行を促す」

「同時に、106万円の壁の引き下げ等により、現在、第1号被保険者となっている被用者も、応能負担の被用者保険の第2号被保険者への移行を促す」

「負担能力に不足のある第1号、第2号被保険者には、当該期間の保険料を減免し、一般財源により補填するなどの配慮が必要である」

コロちゃん

上記の三段が「提言のまとめ」となります。

コロちゃん

上段の内容は、保険料を払っていない第3号被保険者(専業主婦)を、保険料を支払う第2号被保険者(厚生年金)へ移行させろと言っています。

コロちゃん

中段の内容は、「国民年金」(第1号被保険者)の加入者も、「厚生年金」(第2号被保険者)に移行させろと言っています。

コロちゃん

そして下段では、「国民年金」や「厚生年金」の「保険料を支払うことのできない人には、税金で面倒をみろ」と提言しているのです。

5.「税金で生活できる最低補償年金を」

この「提言」は、「社会保障の用語」がたくさんちりばめられているものですから、どうしても説明を入れないと内容がわかりにくいんです。

この今回の「経済同友会」の「提言」は、コロちゃんの目から見ても順当なものだと思いました。

「提言」では最後に全体をまとめて以下の様に書き込んでいます。

「長期的には、報酬比例年金と税財源による最低保障の基礎年金の組み合わせによる 2 階建ての年金制度を目指すことが考えられる」

コロちゃん

要するに今の「年金制度」を、「税金を財源とした最低補償年金(生活できる金額の)」と、「厚生年金(報酬比例年金)」の「2階建て年金」に作り直せといっているのです。

コロちゃん

この「提言」は、現在の「国民年金」では、到底生活ができませんから(満額で月額64,816円)、生活が成り立つ「最低補償年金」を税金を財源として創ろうというごくまっとうな提言なのです。

コロちゃんは、企業経営者の中からも、現在の「年金」や「社会保障制度」を憂うる方々が出てきたことを、驚きをもって見つめました。

何しろ、この「社会保障問題」にしろ「財政問題」にしろ、どうみても「中長期的な持続可能性」に疑問が出るというのが現実の実態なのですからね。

それは、コロちゃんのような素人のおじいちゃんでも、さすがにわかります。

コロちゃんは老い先が短いでしょうから、遠い将来は見ることはできないでしょうけど、現実の社会を見ていると将来不安を感じてしまいます。

できますれば、もっと大きな議論が起こって、今日のブログで取り上げた「経済同友会の提言」を生かしてもらいたいと、コロちゃんは心から思います。

この「経済同友会」の「提言」を読んでみたい方は、下記のリンクのクリックをお願いします。

https://www.doyukai.or.jp/policyproposals/uploads/docs/20231003t.pdf

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント