おはようございます。今朝は、ワンコの散歩から自宅へ帰ってきたとたんに雨がポツポツ降ってきました。

本降りにはならないような「小雨」でしたが、コロちゃんは思わず「ラッキー!」ってつぶやきましたよ。

コロちゃんとワンコが、濡れることなく散歩を終えられたんですからね。秋の天気は変わりやすいですよね。日中は晴れてくれればよいんですけどね。

今日は、「専業主婦と年収の壁」についてポチポチします。

1.「年収の壁」

厚生労働省が、先日の9月27日に「年収の壁対策に関する支援パッケージ」を発表しました。

その内容としては、「社会保険料の負担」が発生する二つの「年収の壁」に対しての対策で、働く被扶養者(専業主婦)が、「壁」の存在にとらわれないようにするためとされています。

その内容を見る前に、「専業主婦」の方の「第3号被保険者」を押さえておきましょう。

①「国民年金・第3号被保険者」

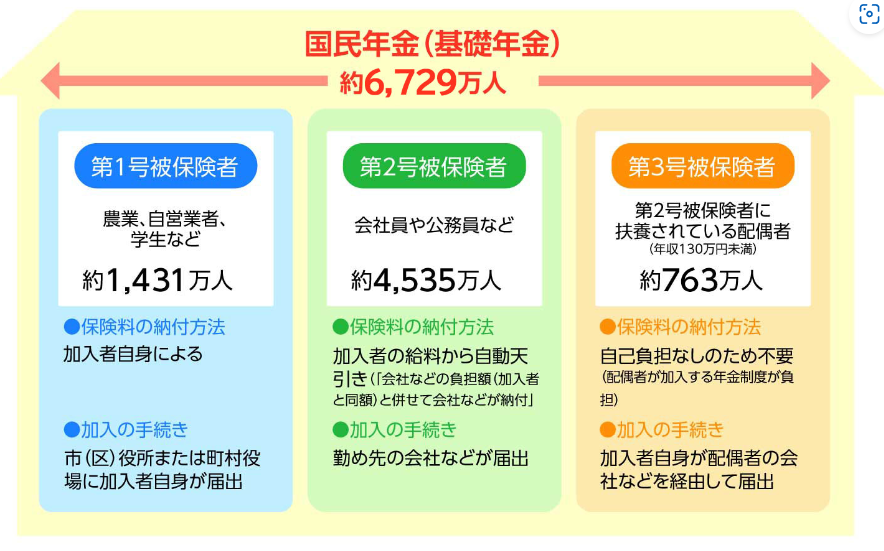

日本の「年金制度」の「被保険者」は、全員が同じ扱いではないんです。下記をご覧ください。

「政府広報オンライン 国民年金(基礎年金)の被保険者の種別」より

https://www.gov-online.go.jp/useful/article/201309/5.html

出典:政府広報オンライン 会社員などの配偶者に扶養されている方、扶養されていた方(主婦・主夫)へ知っておきたい「年金」の手続 より(10月1日利用)

日本の「国民年金」は、上記の表の3つ「被保険者」に分かれています。

①「第1号被保険者」は、自営業者や農業者とその家族・学生・無職の方などが対象となっています。加入する年金制度は「国民年金」です。

②「第2号被保険者」は、民間会社員や公務員など厚生年金、共済組合の加入者が対象です。加入する年金制度は「厚生年金・共済年金」です。

この「厚生年金・共済年金(2段目)」の中は、「国民年金」が一段目として入っています。

③「第3号被保険者」は、「厚生年金・共済組合」に加入している「第2号被保険者」に扶養されている主婦が対象となります。

これがいわゆる「専業主婦」の方たちですね。

この「第3号被保険者(専業主婦)」は、一定の収入までは「保険料負担」が「0円」であることが、今回の「年収の壁」問題の根源となっています。

現在「専業主婦」の方が働く場合に「二つの年収の壁」あるとされています。下記をごらんください。

②「106万円の壁」

現在、配偶者に扶養されている「専業主婦」の方の年収が、106万円(月収8.8万円)を超えると、上記の図の「第2号被保険者」となり、パート先の「厚生年金・健康保険」に加入義務が発生します。

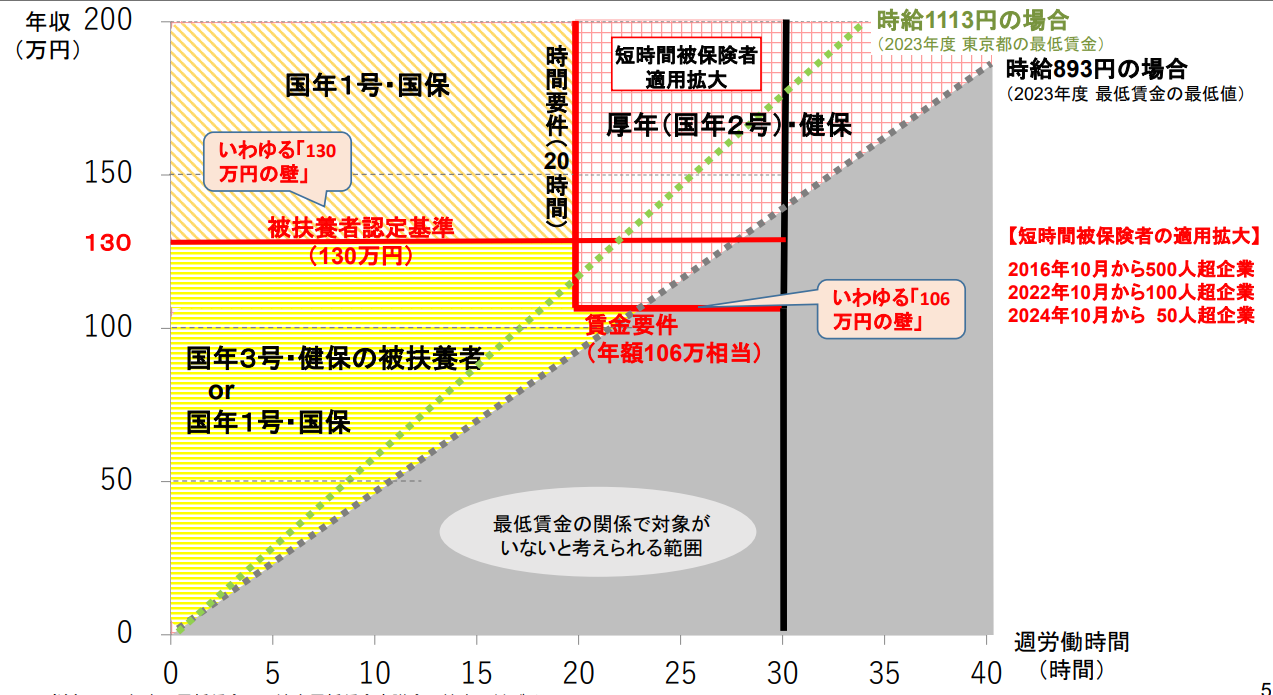

下記の表をご覧ください。

「厚生労働省 社会保険の適用区分といわゆる『年収の壁』」より

https://www.mhlw.go.jp/content/12601000/001148321.pdf

出典:厚生労働省 年金局 女性の就労の制約と指摘される制度等について(いわゆる「年収の壁」等)より(10月1日利用)

上記の表は「年収の壁」の概念図です。

左下の「黄色」の部分が、「専業主婦(第3号被保険者)」です。

年収が増えていくと(上にあがると)、左下の「専業主婦(第3号被保険者)黄色」から、「左上の「国民年金(第1号被保険者)橙色」か、右上の「厚生年金(第2号被保険者)赤色」に加入義務が生じてきます。

面倒なことには、この「上方移行」には、いくつかの条件が決められているのです。

「106万円の壁」と言っても、年収が106万円を超えても、すべての方に「社会保険料」の支払いが生じるわけではありません。

条件が五つあるのです。下記をご覧ください。

①「労働時間が週20時間以上である」

②「月の収入が8.8万円以上である」

③「勤務期間が1年以上の見込みがある」

④「勤務先の従業員が101人以上である」(2024年10月から51名以上)

⑤「学生ではない」

上記の条件を満たした方には「社会保険料」の支払い義務が生じます。

新たに発生した「社会保険料」を支払った後の、「手取り収入」の減収額は、年間約15万円ほどといわれていますが、老後の「年金増」や「医療保障増」も伴いますので「働き損」とはなっていません。

コロちゃんは、ここをポチポチしていて、「何てめんどくさいことを決めたんだよ」って口にしてしまいました。

「こんなの、一回読んだだけではわからねーよ」

ヽ(`Д´)ノプンプン

全く日本のお役人は、「シンプル・イズ・ベスト」を知らないですね。「社会保険制度」はもっと誰からみてもわかり易いものにするべきだと、コロちゃんは主張しますよ。

③「130万円の壁」

上記の「106万円の壁」には、年収以外にも上記の諸条件があるため、年収が106万円より多くても対象とならない方が一定数いらっしゃいます。

その方たちも、次の「130万円の壁」には、全員が対象となります。

下記の表をご覧ください。

「厚生労働省 『年収の壁』を巡る現状」より

https://www.mhlw.go.jp/content/12401000/001150869.pdf

出典:厚生労働省 「年収の壁・支援強化パッケージ」について より(10月1日利用)

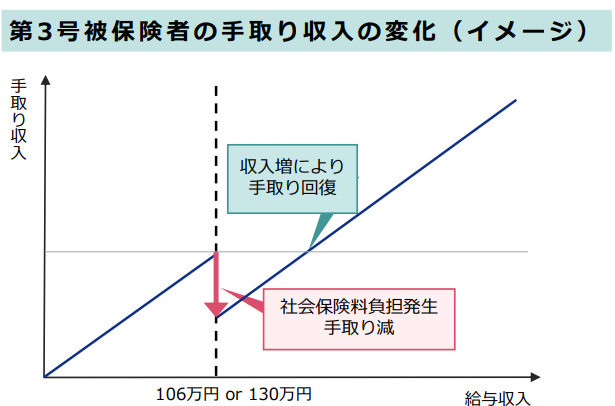

上記の「イメージ図」の通り、「106万円の壁(月収8.8万円)」もしくは「130万円の壁(月収10.8万円)」を超えると「社会保険料負担」が発生します。

「106万円の壁(月収8.8万円)」では上記しました一定の条件下で、「130万円の壁(月収10.8万円)」では全員が、「配偶者の扶養」から外れます。

そして、自分自身で「年金」と「社会保険」に加入しなければならなくなります。

それにより「社会保険料金」と「年金保険料金」の支払い義務が生じて、「専業主婦」の方のパート労働での「手取り収入」が減少します。

その後の選択肢は二つです。

①「パート先で社会保険に加入する」

(協会けんぽや健康保険組合などの健康保険と厚生年金保険に加入します)

②「自分自身で国民健康保険と国民年金に加入する」

(国民健康保険は自治体健保です。国民年金は第1号被保険者となります)

①の場合「健康保険料」と「厚生年金」は労使折半となりますが、②の「国民健康保険」と「国民年金」にはそのような相手はいませんから割高になります。

また、①の場合は老後の「年金増」や「医療保障増(傷病手当金・出産手当金)」も伴うので「働き損」とはなっていませんが、②の場合は、手取り減だけで給付は増えません。

そして、この「106万円の壁・130万円の壁」ともに、どこからも通知は来ません。自分で対応しなければ不利益が生じるのです。

その、「専業主婦」の方たちの「働き損回避」の就労時間の短縮調整を無くそうというのが、今回発表になった「年収の壁対策に関する支援パッケージ」の施策です。

2.「年収の壁支援パッケージ」

ここでやっと、今回発表になった「年収の壁対策に関する支援パッケージ」のお話に入れます。

下記の引用をご覧ください。

「厚生労働省 助成金活用イメージ 手当等により収入を増加させる場合」より

https://www.mhlw.go.jp/content/12401000/001150869.pdf

出典:厚生労働省 「年収の壁・支援強化パッケージ」について より(10月1日利用)

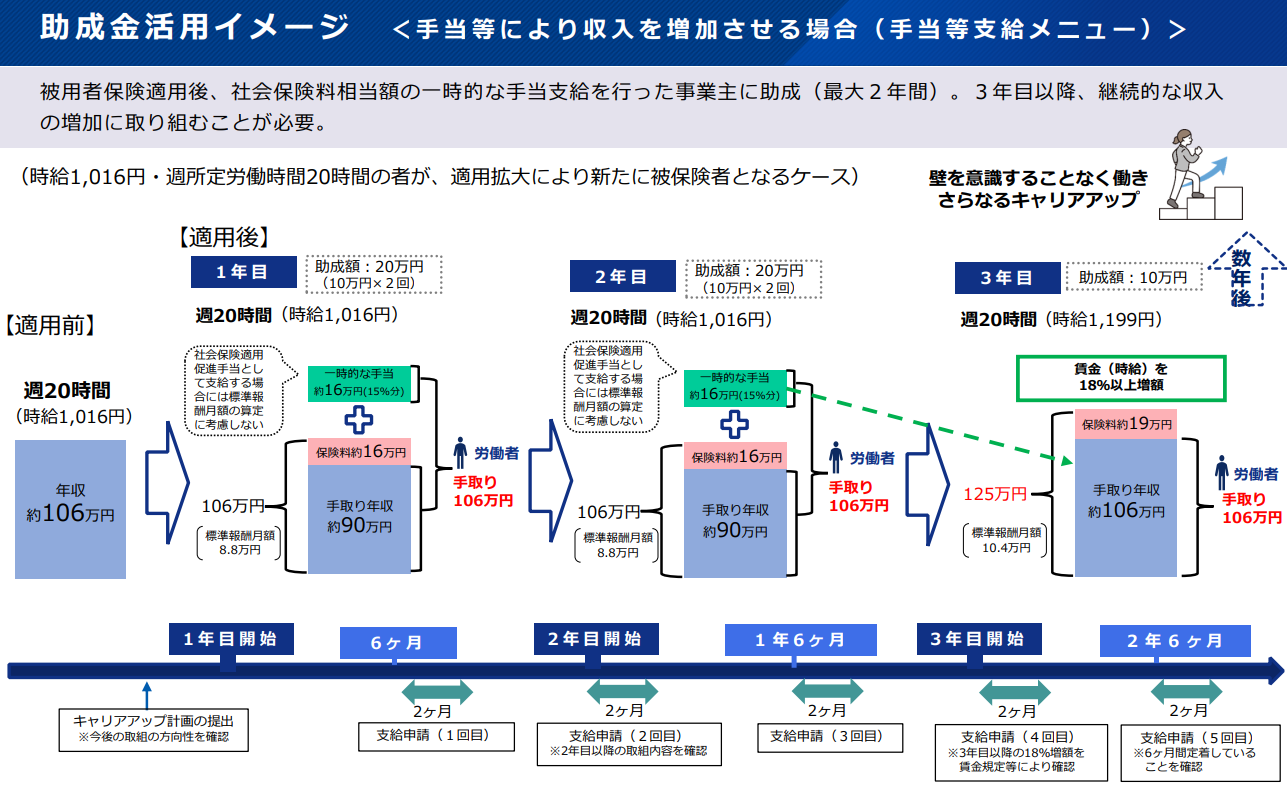

上記の図は、今回発表された「助成金活用イメージ」です。

この図では「時給1016円・週所定労働時間20時間の者が、適用拡大により新たに被保険者となるケース)」で説明しています。

年収106万円のパート労働者が、新たに増えた支出の「社会保険料16万円」について、その相当額の「一時的な手当支給」を行った事業主に3年間で最大50万円助成するというものです。

その他にも、パート労働者の収入が「一時的な増収」であれば、事業者の証明書を提出すれば連続2年までは、配偶者の「扶養」にとどまることができるようにするとも書き込まれています。

ざっと、このような今回の「専業主婦対策」が発表されたのですが、コロちゃんには大きな問題があると思いました。

3.「専業主婦と共働き」

そもそも、現在の「年金制度」の「第3号被保険者(専業主婦)」は、パートに出ても一定の金額までは「負担」なしに老後の受給を受けられます。

「健康保険」も配偶者が会社員ならば、配偶者の「健保組合」か「協会けんぽ」の扶養に入ることによって、「健康保険料」の負担がなく利用できます。

それに対して、「自営業者」や「フリーランサー」「非正規雇用」や「無職」の方たちは、「国民健康保険(自治体健保)」と「国民年金(第1号保険者)月16520円」に加入・支払いしなければなりません。

「共働き」の方の場合も、夫婦それぞれの会社で「健康保険」と「厚生年金」に加入して料金を負担している場合がほとんどです。

そうなると、かたや「専業主婦(0円)」と、かたや「それ以外で国民健康保険と国民年金に加入」している方との格差が大きすぎるのではないでしょうか。

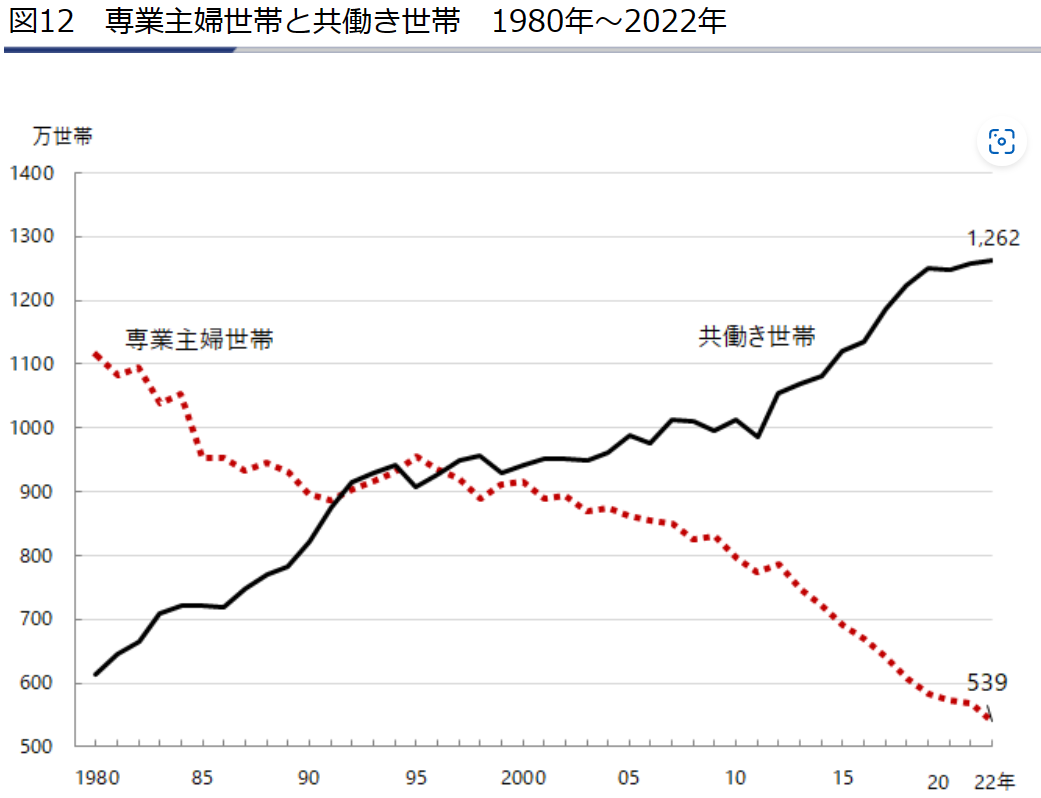

下記のグラフをご覧ください。

「労働政策研究・研修機構 早わかりグラフでみる長期労働統計」より

https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html

出典:労働政策研究・研修機構 早わかりグラフでみる長期労働統計 Ⅱ労働力、就業、雇用 > 図12 専業主婦世帯と共働き世帯 より(10月1日利用)

上記のグラフは「専業主婦世帯(赤点線)」と「共働き世帯(黒実線)」の1980~2022年の推移です

一目見てもわかるように、昭和の時代に大きなボリュームを占めていた「専業主婦世帯(赤点線)」が、現在では減り続けていて、逆に「共働き世帯(黒実線)」が増加しているのがわかります。

データで確認してみると、1980年(昭和55年)と2022年(令和4年)の「専業主婦世帯(赤点線)」と「共働き世帯(黒実線)」の数は以下の通りです。

1980年(昭和55年)

「専業主婦世帯」 1114万世帯(64%)

「共働き世帯」 614万世帯(36%)

2022年(令和4年)

「専業主婦世帯」 539万世帯(29.9%)

「共働き世帯」 1262万世帯(70.1%)

かつての「昭和の時代」には、男女とも結婚すれば、女性は会社を「寿退社」して、家庭に入るのが一般的でした。

その象徴が上記の1980年(昭和55年)の「専業主婦世帯(64%)」です。

それが、昨年2022年にはすっかり「共働き夫婦(70.1%)」が増えて、「専業主婦世帯(29.9%)」の倍以上の数値になっています。

コロちゃんには、この社会の現状の中で、「専業主婦」だけを特別に優遇する理由が全くわかりません。

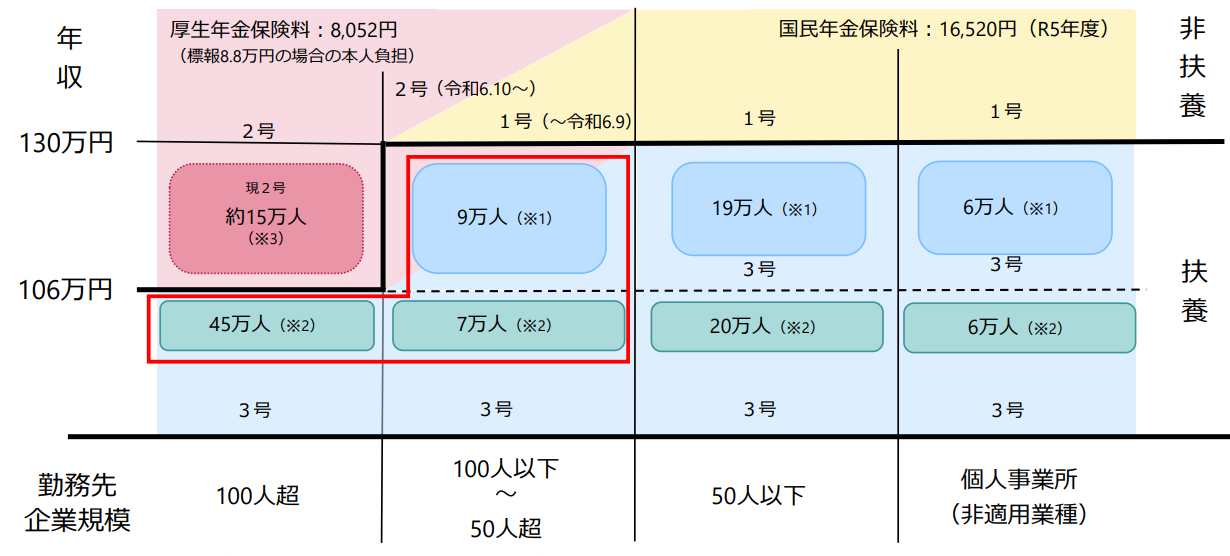

4.「優遇される専業主婦は何人?」

このような政策は、女性をパート労働者に、より一層労働力として動員することを考えているものと思われます。

それでは、この「年収の壁対策に関する支援パッケージ」の対象者は何人ぐらいいらっしゃるのでしょうか。

下記の図をご覧ください。

「厚生労働省 いわゆる「1 0 6万円の壁」を意識している第3号被保険者の推計」より

https://www.mhlw.go.jp/content/12601000/001148321.pdf

出典:厚生労働省 年金局 女性の就労の制約と指摘される制度等について(いわゆる「年収の壁」等)より(10月1日利用)

上記の図は、今回の施策の対象者の推定図です。

この図の記載によると、「106万円の壁」を意識している可能性がある「第3号被保険者」は、「企業規模100人超」で約45万人と見込まれています。

そして、さらに来年2024年10月に「企業規模50人超」へ対象を拡大した場合には、新たに約16万人が加わって、合計で約60万人と推計されています。

「厚生年金」の「第3号被保険者」は、763万人(政府広報オンライン)とされています。

ですから、今回の「年収の壁対策に関する支援パッケージ」の対象者は、763万人中の60万人となりますから、「専業主婦」のざっと10人に1人程度となりますね。

コロちゃんには、このような少数の方のみを特別に「優遇」する理由を見つけ出せません。

5.「専業主婦優遇」の理屈はあるのか?

コロちゃんは、このお話を聞いた時に、最初に「不公平だ!」と考えました。

もともと「年金・第3号被保険者」という制度自体が現状では極めて「不公平」な制度です。

例えば、あるスーパーマーケットで働く「①専業主婦のセン子さん」と「②非正規雇用の独身のヒセ子さん」がいるとします。

①「専業主婦のセン子さん」の場合

「①専業主婦のセン子さん」は、夫の「厚生年金」の「第3号被保険者」となっていますから「保険料0円」です。

そして「健康保険」は、夫の会社の「健康保険組合」に扶養で入っていますから「保険料は0円」です。

②「非正規雇用で独身のヒセ子さん」の場合

それに対して「②非正規雇用で独身のヒセ子さん」は、毎月「国民年金16520円」を支払い、「国民健康保険」に加入して毎月「保険料7600円(年収130万円の場合・下記参照)」を支払わなければなりません。

(国民健康保険料は、「医療給付費分・後期高齢者支援金分・介護納付金分《40歳から64歳までの方のみ》」を合算し、さらにそれぞれ所得割額・均等割額・平等割額によって構成されており、自治体によって料金が異なる)

③「合理的な理由はあるのか?」

この結婚している「①専業主婦のセン子さん」と、未婚の「②非正規雇用で独身のヒセ子さん」との扱いの差をどう理由をつけるのでしょうか。

そもそも、「年金」の「第3号被保険者制度」によって「専業主婦」は扶養に入れば「年金保険料金」を払わなくとも、老後には「年金が受給できる」と「優遇」されているのです。

その上に、今回「年収の壁対策に関する支援パッケージ」によって、その「専業主婦」の年収が一定額を超えても、国が実質的にその保険料を肩代わりして手取りが減らないようにするとしています。

これは、「専業主婦」に対して「優遇」の上に更に「優遇」を積み重ねるものでしょう。

コロちゃんは、大声で再び叫びます。

「不公平だ!」

ヾ(。`Д´。)ノ彡☆ブーブーッ!!

6.「支援パッケージ」の予算と財源

上記のような思い切った政策を行なう時に、一番気になるところは「予算と財源」です。

さすがに「少子化対策」や「防衛費倍増」のような兆円単位の支出はないでしょうけれど、相当額の支出があることは予想されます。

しかし、この「予算額と財源」については、コロちゃんが調べたところでは全く触れていませんでした。

一部で「財源は雇用保険の企業負担分から」という内容がありましたが、確証はありません。

しかし、もしこの「支援パッケージ」の財源を「雇用保険」から持ってくるとなると、ちょっと筋が違うのではないかと思わざるを得ませんね。

皆さんもご存じかと思いますが、「雇用保険」とはそもそも「失業」というリスクに、みんなが「雇用保険」という制度に費用を負担して備えるものです。

雇用保険には、「失業保険・育児休業・介護休業・教育訓練」などの給付を行なう制度です。

決して「年収の壁対策に関する支援パッケージ」のための制度ではありません。

そこから、たとえそれが企業負担分からとはいえ流用することが、ホントにあるならば、やはり「それは筋が違う」と、コロちゃんは考えますね。

7.「思い切ってメスを入れる改革が必要」

コロちゃんは、「年金制度」に「負担なき給付」の「第3号被保険者制度」を設けたのが間違いだったと考えています。

この「第3号被保険者制度」は、1986年(昭和61年)に始まりました。日本経済がバブル(1986~1991年)に踊り始めた頃ですね。

それまでは、「厚生年金保険」や「共済組合」に加入中の方の「被扶養配偶者」は、「国民年金」に任意加入できるとされていました。

この「第3号被保険者制度」が創設された理由としては、以下が挙げられています。

「国民年金に加入していない妻に対しては、障害や離婚に対し年金の保障が及ばないという問題も抱えていた」

「第3号被保険者から保険料の納付を求めないこととされたのは、収入のない専業主婦の保険料の未納や滞納の問題を生じさせずに、確実に専業主婦の年金権を確保させる ための判断であったとされる」

上記のような理由があげられていますが、コロちゃんは、もうその「第3号被保険者制度」の賞味期限はとっくに切れていると思います。

「年金制度」は、5年に一度、検討と改正を行なうこととなっています。

来年2024年の「財政検証」と、それを受けての「2025年度改正」にむけて、上記の「第3号被保険者」の改革は必至と思われます。

コロちゃんは、「年金リタイア老人」ですから、「年金問題」は正に「命の綱」です。どうか「平等な制度」そして「公正な制度」への改正をお願いしたいですね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント