おはようございます。コロちゃんの現在のリアルタイムは午後3時です。

いつもはこのブログの原稿カキコキは午前中に行なう事が多いのですが、コロちゃんは来週はお出かけする予定が入っているのです。

ですから、今日は「清貧コロちゃん」から「勤勉コロちゃん」のジョブチェンジして、カキコキすることにしました。

たった今、ワンコの午後の散歩から帰って来たばかりなのですが、きれいな青空が広がっていました。

冷たい風もなく、空を見上げると雲一つない青空です。秋晴れは気持ちが良いですね。これで朝晩の冷え込みがなければ最高なのですが、なかなかそうはいかないですね。

今日は「介護保険料の値上げが示された」と言うお話をカキコキします。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「介護保険料の引き上げ案が示されました」

☆「介護保険の現行制度と見直し例(引き上げ案)」

☆「なぜ介護保険料を上げるのか?」

☆「来年2024年は値上げラッシュ」

☆「高齢者の貯蓄分布」

1.「介護保険料の引き上げ案の提示」

先日の11月6日に厚生労働省の社会保障審議会・介護保険部会で、「介護保険料の高所得層の引き上げ案」が示されました。

新聞での報道で、すでに「高所得高齢者の保険料上げ」と報じられていましたので、「清貧コロちゃん」には、まず該当しないと思いましたが、そのままスルーすることはできません。

なぜかと言うと、コロちゃんは現在「要支援1」と認定を受けていて、1割負担の介護サービスをうけていますから、直接関係はなくとも「制度の変更」は、知っておくべきだと考えているのです。

コロちゃん

コロちゃんは、このブログテーマどおりの「清貧」な生活をおくっています。

所得は「年金」のみです。

今日の投稿で扱っている「介護保険料」は、収入に応じて「標準では9段階(自治体によって変わる)」に分かれています。

コロちゃんは、その中ほどの段階となっていますが、年間62800円(月5200円)の介護保険料を自治体にお支払いしています。

毎月5200円ですよ、結構お高いのです。

ですから、今回の値上げは「高所得層」となっていますので、コロちゃんは該当しないと思っていますが、万が一を考えると内容を確認したくなったのです。

2.「だれの介護保険料が上がるの?」

現在の「介護保険」の加入者は、以下の二通りになります。

①「65歳以上の方 1号被保険者」

②「40~64歳の医療保険加入者 2号被保険者」

今回の「介護保険料」が上がる対象者は、上記でいうと「①65歳以上の方 1号被保険者」の中の「高所得層」になります。

現役で働いている「②40~64歳の医療保険加入者・2号被保険者」の方は、対象外です。

それでは、どのように変わるのかを見てみましょう。

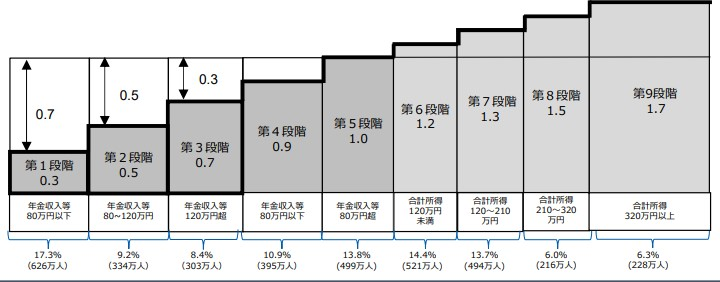

①「介護保険料 現行制度」

下記のグラフが、「現行の介護保険料」の区分です。この区分によって「介護保険料」が決まっています。

「厚生労働省 介護保険料 現行制度」より

https://www.mhlw.go.jp/content/12300000/001164209.pdf

出典:厚生労働省 社会保障審議会介護保険部会 資料より(11月14日利用)

上記の現行の介護保険料は9段階に分かれています。

一番下の階層の第1段階は「年金収入等80万円以下(月6.7万円以下)」です。

一番下の階層でも介護保険料金は0円にはなりません。「基準額×0.3」となっています。

(2023年現在の基準額の全国平均は月6014円、自治体によって異なる)

そして一番上の階層の第9段階は「合計所得320万円以上(月26.7万円)」となっています。こちらは「基準額×1.7」となっています。

コロちゃんは、この上記の「介護保険料図」でいいますと、第7段階の合計所得120~210万円(月10~17.5万円)にあたりますね。

コロちゃんがお支払いしているのは「基準額×1.3」です。金額は年間62800円(月5200円)です。

この現行制度を、以下の様に変更するそうです。

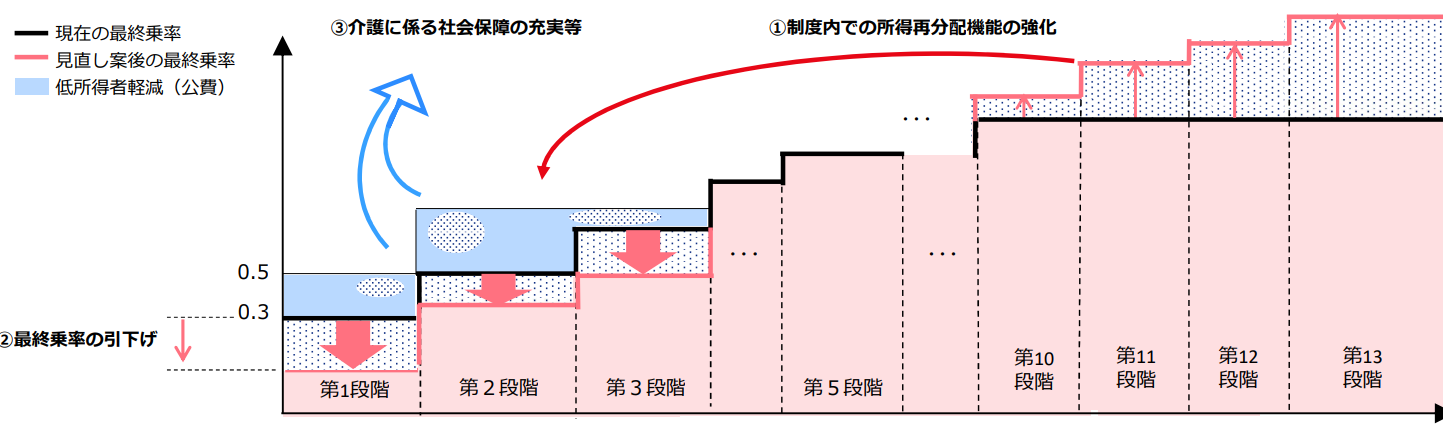

②「介護保険料 見直し例」

下記の図をご覧ください。

「厚生労働省 介護保険料 見直し例」より

https://www.mhlw.go.jp/content/12300000/001164209.pdf

出典:厚生労働省 社会保障審議会介護保険部会 資料より(11月14日利用)

上記の図は、新しい「介護保険料の見直し例」ですが、現行制度では9段階に分かれていましたが、「見直し例」は13段階に増やしています。

そして、第9段階以上(合計所得320万円以上、月26.7万円以上)の介護保険料を値上げして、その値上げ分を第1~第3段階に配分する案となっています。

この添付文書には、下記の記載があります。

「1号被保険者間(65歳以上)での所得再分配機能を強化し、低所得者の保険料上昇を抑制する」

簡単に言うと、今までは「若い世代(現役世代)」から「高齢者世代」への所得移転で助け合っていた「社会保険制度」を、今後は「高齢者世代内での所得移転」で「格差を縮小」しようとする意図があると思われます。

なお、具体的な値上げの金額や料率などは、今後年内までに結論を得て、2024年度に実現を目指すとなっています。

コロちゃん

コロちゃんが、この「見直し例」を見て感じたことは、この案は高齢者のあいだでの「格差を縮小」する意図がはっきり出ていることですね。

本来ならば「格差の縮小」は「税」で行なうべきでしょうけど、「高所得層」や「高資産層」への「増税」は政治的に困難ために、介護保険料の枠内で「格差是正」をはかろうという意思がこの「見直し例」から見て取れます。

介護保険サービスには50%の税金投入がなされています(国25%、都道府県12.5%、市町村12.5%)。

今後の「介護保険給付額」の膨張を考えると、今後税負担が増えない仕組みを作ろうとしていると、コロちゃんは思いましたね。

3.「なぜ介護保険料を上げるのか?」

それでは、なぜ現在に上記のような「介護保険料」の値上げをするのでしょうか。

人口の多数派である「高齢者」に対する「制度の不利益変更」は、できれば避けたいことだろうと思います。

しかし、それができない事情がすぐ近くまで迫っているのです。

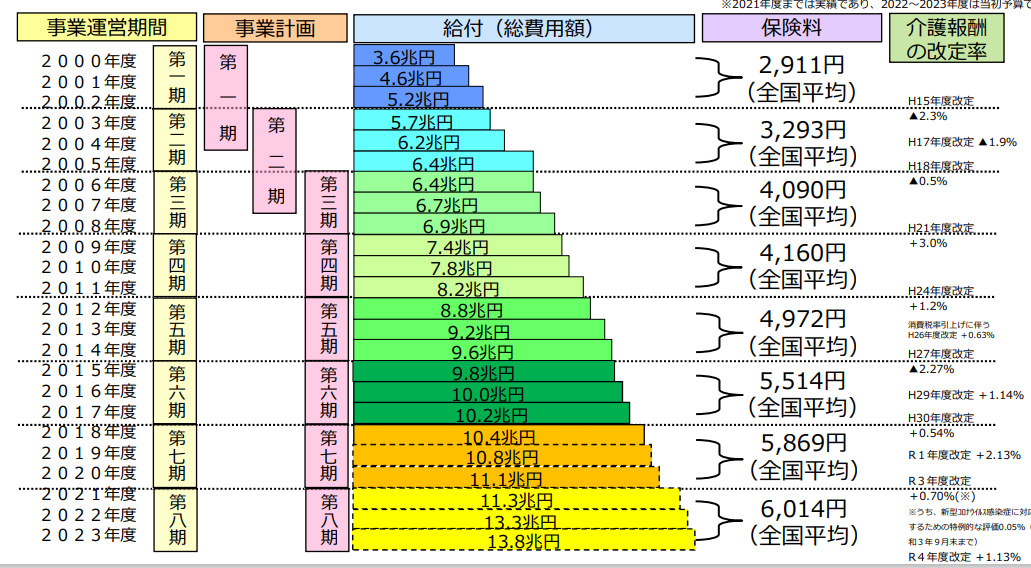

下記のグラフをご覧ください。

「厚生労働省 介護給付、保険料等の推移(2000年→ 2021年)」より

https://www.mhlw.go.jp/content/12300000/001164210.pdf

出典:厚生労働省 社会保障審議会介護保険部会 資料より(11月14日利用)

上記のグラフは「2000~2021年の介護給付・保険料率の推移」です。

「介護給付総費用額」は、2000年度の3.6兆円から、2023年度の13.8兆円まで、3.8倍に膨張しています。

「介護保険料」も、2000年度の全国平均2911円から、2023年度の6014円まで、2.1倍に膨張しているのです。

同じ期間の2000~2023年に「医療保険」は6割増し、「年金」は5割増しだったそうですから、「介護保険」の3.8倍は実に大きな膨張と言えます。

今回予定されている「介護保険料の改定」は、今後「団塊の世代」が全員85歳を過ぎる「2035年」に向けた地ならしとして行なわれるものと思われます。

コロちゃん

1947~1949年生まれの「団塊の世代」は、2023年現在で74~76歳です。

2年後の2025年には、全員が75歳以上となります。

当たり前のことですが、その10年後の2035年には全員が85歳以上となります。

その方たちの「医療費」「介護費」「障害福祉サービス」の費用は、現在より大きく膨れ上がることは間違いありません。

その時には「高齢者対策」で行なわれている多くの施策の費用が、小手先の改革では済まない規模にまで膨れ上がると、コロちゃんは考えていますよ。

4.「値上げラッシュになる来年2024年」

来年の2024年は「医療保険の診療報酬・介護保険の介護報酬・障害福祉サービス報酬」の「トリプル改定」が行なわれます。

上記の「介護保険の値上げ」の議論も、その一つとして行なわれています。

これから、年内に次々と審議会で議論が行なわれますが、どの改定も値上げが予想されますので、物価上昇に追い打ちをかけるような結果にならないかと、コロちゃんは懸念していますよ。

ただでさえ「高齢者」の生活は、昨今の物価上昇で苦難を強いられているのです。それに加えての「トリプル改定」が、より大きな痛みを強いることとなるのではないかと心配しますね。

コロちゃん

コロちゃんが、このブログを書くためにいろいろデータを調べていると、「格差社会」と呼ばれる社会の現状がだんだん見えて来る思いがしました。

その「格差」が一番はっきり出て来るのは「高齢者層」です。

「所得・資産」の両方で、2極化が進んでいるのが見て取れます。

これを「それまでの人生における個人の努力の結果」と見るか、それとも「運が良い人と悪い人」と見るかで、社会観がハッキリ分かれます。

コロちゃんは、「経済的格差」は運・不運の要素が大きいから、過度な格差は「市場の失敗」として修正するべきだと考えています。

だって「高度成長期」に成功した方たちと、「就職氷河期」に苦難を極めた方たちは、生まれた年でその後の人生が違ったんですよ。

どの時代に生まれたかなんて、「運」でしかないでしょう。

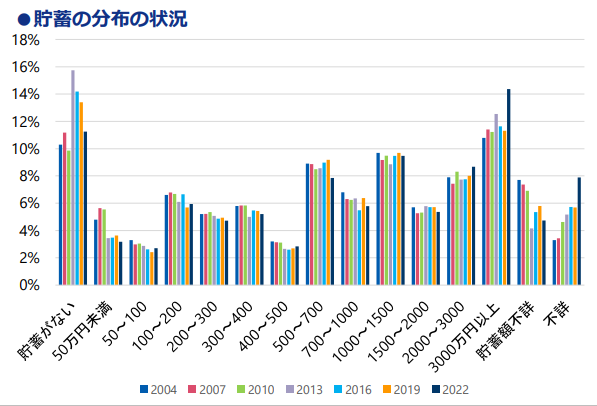

5.「高齢者の貯蓄分布」

上記で引用した「社会保障審議会介護保険部会」の「資料」には、「高齢者世帯の貯蓄の状況」も記載されています。

下記のグラフをご覧ください。

「厚生労働省 高齢者(世帯主6 5歳以上世帯)の貯蓄の状況 」より

https://www.mhlw.go.jp/content/12300000/001164210.pdf

出典:厚生労働省 社会保障審議会介護保険部会 資料より(11月14日利用)

上記のグラフは、「貯蓄がない」から「3000万円以上」までに分けられた貯蓄分布です。2004年~2022年までの色別の変化も記載されています。

このグラフを一目見て、両端の「貯蓄がない」と「3000万円以上」の2つの山が大きいのが見て取れます。

高齢者の貯蓄分布は「2極化」しているのです。この二つの山が、いわゆる「負け組」と「勝ち組」のビジュアル風景です。

なお、「高齢者世帯の2022年の平均貯蓄額は1625万円」となっています。

「平均貯蓄額」はけっこう多いんですよね。当然多い方の所に、まとまって貯まっています。

えっ? コロちゃんはどこにいるのって?

・・・そりゃ、その真ん中あたりのそこら辺に・・・ごにょごにょ。

(* ̄з ̄) ~♪~♬

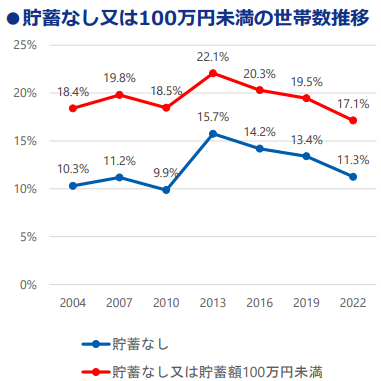

次に「高齢者の貯蓄無し層」の世帯数分布を見てみましょう。

下記のグラフをご覧ください。

「厚生労働省 高齢者(世帯主65歳以上世帯)の貯蓄の状況 」より

https://www.mhlw.go.jp/content/12300000/001164210.pdf

出典:厚生労働省 社会保障審議会介護保険部会 資料より(11月14日利用)

上記のグラフは、「高齢者の貯蓄無し(青線)」と「高齢者の貯蓄100万円未満(赤線)」の推移です。

ざっとわかり易く丸めてしまうと「高齢者世帯の貯蓄無し10%」で「高齢者世帯の貯蓄100万円以下20%(貯蓄無し含む)」でしょうか。

2023年の日本の高齢者世帯数は、2580.9万世帯です。

(令和5年版高齢社会白書より)

それから計算すると、以下の様になりますね。

①「高齢者貯蓄無し世帯数・10%・258万世帯」

②「高齢者貯蓄100万円以下世帯数・20%・517万世帯(①貯蓄無し含む)」

何とも、気が重くなりますが、この方たちをさらに追い詰めるような「物価上昇」と「トリプル改定」が進められることが無いように、コロちゃんは心から願います。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント