おはようございます。昨日にコロちゃんは、月に1回のペインクリニックの診察に行ってきました。

そこで医師の先生に、「先月の末頃から腰痛が酷くなったので痛み止めを増やしてください」とお願いしたのですよ。

そうしましたら医師は、以下のように言ってました。

「今の薬(トリプタノール)は強いお薬ですから、これ以上は増やさない方がよいですよ。様子を見てからどうしても痛いようだったら、別のお薬と合わせて飲むようにしましょうね」

うーむ、そうか。では来月の診察までは様子を見るんですね。コロちゃんは、今腰が痛いんだけどなー。

これはやっぱり「秋の訪れ」のせいかなー?

最近はようやく、早朝の気温が下がってきてすごしやすくなってきましたが、それがコロちゃんの腰にはあまり良くない影響を与えているのかも知れませんね。

取り敢えず、コロちゃんは来月のペインクリニックの診察までは、この痛む腰をだましだまし生活していくことになりましたよ。

ε=(・д・`*)ハァ…

今日は「第3号被保険者制度は廃止した方が良いよ」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「共働きが専業主婦の3倍に増えたってと、専業主婦世帯はお得なのか?」

☆「専業主婦は高い年代で多いよと、専業主婦世帯は高所得の夫が多い」

☆「第3号被保険者制度はやめた方が良いよと、最低年金額はいくらぐらい必要かな?」

☆「消えた年金記録を憶えていますかと、コロちゃんと年金制度」

1.「共働きが専業主婦の3倍に増えたって」

コロちゃんが、朝コーヒーを飲みながら、新聞をバサバサ読んでいると「共働き、専業主婦の3倍に」との見出しが目に入りました。

コロちゃんは、現在「年金リタイア生活」をしていて、「年金制度は命の綱」です。

コロちゃんの「年金受給額」に直接影響が無くとも、「年金制度」にはいつも注視していますので、さっそくその記事をじっくりと読んでみましたよ。

記事では「総務省の労働力調査」によると、「夫婦とも雇用者で妻が64歳以下の共働きは、2023年に1206万世帯で、遡れる1985年以降で最多となった」と報じています。

そして「夫が雇用者で妻が働いていない専業主婦世帯は最小の404万世帯となった」としていました。

分かりやすいように1985年と2023年を比較してみましょう。下に書き出します。

◎「共働き世帯と専業主婦世帯:1985年⇒2023年」

➀「共働き世帯 :1985年718万世帯⇒2023年1206万世帯」

➁「専業主婦世帯:1985年936万世帯⇒2023年404万世帯」

うーむ、上記を比較してみると、1985年は「専業主婦世帯(936万世帯)」の方が「共働き世帯(718万世帯)」より多かったのですね。

( ̄へ ̄|||) ウーム

それが、2023年になると、「共働き世帯(1206万世帯)」が「専業主婦世帯(404万世帯)」の3倍になったと、この記事での見出しになったわけですね。

確かに「共働き世帯」は「専業主婦世帯」の3倍だわー。

(*ᵕᴗᵕ)⁾⁾ゥンゥン

下にビジュアルでわかりやすいグラフを添付しておきますね。

「黒色実線が共働き世帯数」で、「赤色点線あ専業主婦世帯数」の推移です。

一目見て、日本社会がかつての「専業主婦」が多かった時代から、今では「共働き世帯」が多くなった推移が分かりますよ。

「労働政策研究・研修機構 早わかりグラフでみる長期労働統計」より

https://www.jil.go.jp/kokunai/statistics/timeseries/html/g0212.html

出典:労働政策研究・研修機構 早わかりグラフでみる長期労働統計 Ⅱ労働力、就業、雇用 > 図12 専業主婦世帯と共働き世帯 より(9月19日利用)

2.「専業主婦世帯はお得なのか?」

現在の「年金制度」の「第3号被保険者(専業主婦)」は、パートに出ても所得が一定の金額までは「負担」なしに老後の受給(基礎年金)を受け取ることが出来ます。

「健康保険」も配偶者が会社員ならば、配偶者の「健保組合」か「協会けんぽ」の扶養に入ることによって、「健康保険料」の負担がなく利用できます。

それに対して、「自営業者・フリーランサー・非正規雇用・無職」の方たちは、「国民健康保険(自治体健保)※」と「国民年金(第1号保険者)※」に加入・支払いしなければなりません。

(※国民健康保険料:全国平均:8万4367円〈月7030円〉)

(※国民年金保険料〈月1万6980円〉)

「共働き」の方の場合も、夫婦それぞれの会社で「健康保険」と「厚生年金」に加入して料金を負担している場合がほとんどです。

そうなると、かたや「専業主婦(0円)」と、かたや「それ以外で国民健康保険と国民年金に加入している方」との格差が大きすぎるのではないでしょうか。

3.「専業主婦は高い年代で多いよ」

報道によると、2023年の「年代別専業主婦の割合」は以下の通りです。

◎「年代別専業主婦割合」

➀「25~34歳:22.0%」

➁「35~44歳:22.9%」

➂「45~54歳:21.8%」

➃「55~64歳:30.8%」

⑤「65歳以上 :59.2%」

上記のように、「専業主婦世帯」は「⑤65歳以上」では、ほぼ6割と多数派なのに対して、「➀~③の54歳以下の世帯」では、わずか2割強にまで減少しています。

この現在65歳以上の方とは「1959年生まれ」以降の方たちです。1980年代に結婚適齢期を迎えた方たちで「昭和の時代※」に青年期をすごした方たちですね。

(※昭和元年~64年:1926~1989年)

このように見て行くと、「専業主婦世帯」は「昭和の習俗」とも言えるとコロちゃんは思いましたよ。

4.「専業主婦世帯は高所得の夫が多い」

上記で「専業主婦世帯」がどんどん減少していって「共働き世帯」がその4倍に増えてきた実態や、「専業主婦世帯」が「年代の高い層(昭和世代)」に多い事を見てきました。

次に「専業主婦世帯は高所得の夫が多い」ことを見ておきましょう。

まず、最初に「国民年金の基礎」を確認しますね。下に「国民年金の被保険者の種別」を書き出します。

◎「国民年金の種別」

➀「第1号被保険者:農業・自営業・学生など」

➁「第2号保険者:会社員や公務員など」

➂「第3号被保険者:第2号被保険者に扶養されている配偶者(専業主婦)」

「日本の年金制度」は、「皆年金制度」ですから、「日本国民」は上記の➀~③のどれかに加入しているのが原則です。

かつての「昭和の時代」には、女性は結婚すれば、会社を「寿退社」して、家庭に入るのが一般的でした。

それが、上記の「➂第3号被保険者制度:第2号被保険者に扶養されている配偶者(専業主婦)」が出来た理由ですね。

何しろ「寿退社」をした女性は、高齢になった時にそのままでは「無年金」になってしまいますからね。

この「年金の第3号被保険者制度」が出来た理由を、「長瀬伸子お茶の水大学教授」は以下のように言っています。

「第3号被保険者制度は、主婦を賃金ゼロの『名誉雇用者』としてサラリーマンの一員にした改革と見るとわかりやすい」

「賃金ゼロで最も貧しい者だからサラリーマングループが変わりに保険料を納め、被用者内での助け合いである基礎年金を満額受け取る」

上記のような意味を「第3号被保険者制度」は持っていたというのですよ。

しかし、現状の「第3号被保険者制度」の対象者を見ると、「賃金ゼロで最も貧しい者」ではなくなっている実態があります。

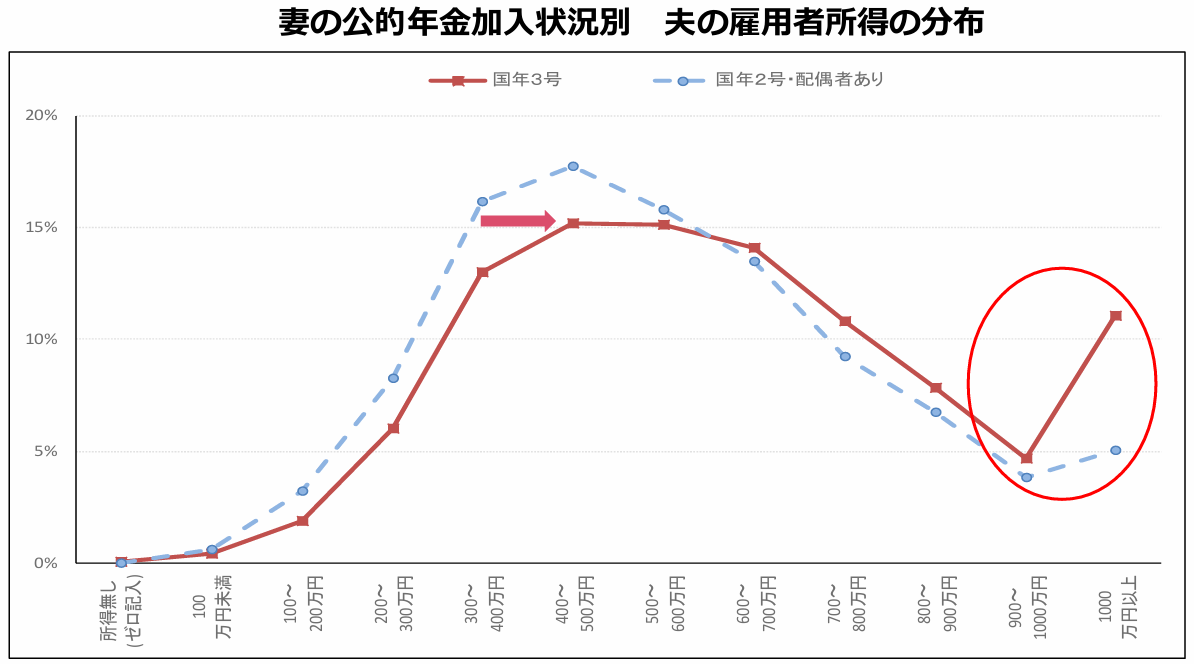

以下のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 妻の公的年金加入状況別夫の雇用所得の分布」より

https://www.mhlw.go.jp/content/12601000/001174760.pdf

出典:厚生労働省 第3号被保険者制度についてより(9月19日利用)

上記のグラフは、「厚生労働省」が発表した「妻の公的年金加入状況別夫の雇用所得の分布」です。左端が「所得ナシ」から始まって、右端が「1000万円以上」になっています。

グラフの「青色点線」が「共働きの夫の所得分布」で、「赤色実線」が「専業主婦の夫の所得分布」です。

「青色と赤い色」のラインの動きを見ると、右側に行くほど(夫の所得が高いほど)、「専業主婦の夫の所得ライン(赤色ライン)」が「共働きの夫の所得ライン(青色ライン)」を上回っています。

特に、一番右端の「夫の所得1000万円以上」では「専業主婦(赤ライン)」が跳ね上がっています。

このグラフは、「専業主婦世帯の夫の収入が高い」ことを表しているのです。

この実態を見ると、かつて「寿退社で賃金ゼロとなった最も貧しい者」を、他の年金加入者たちが助けると言う構図は成り立たなくなっています。

特に「国民年金」に加入している「自営業・無職・非正規雇用者・フリーランス」の方は、毎月1万6980円を払わなければならないのですから、「不公平だ」と感じるでしょうね。

5.「第3号被保険者制度はやめた方が良いよ」

コロちゃんは、「昭和の時代」を生きてきましたから、上記の「第3号被保険者制度」のお世話になっています。

そもそも「第3号被保険者制度」は1986年に出来たのですよ。この時のコロちゃんは30代の働き盛りです。

そしてコロちゃんの妻も、この制度の対象となって「専業主婦」として20年以上「第3号被保険者」として基礎年金の受給対象期間となっていましたね。

このような「制度の恩恵」を受けていますから、いまさら言いにくい所もありますが、今の「年金制度」を見ていると、もう変えなければならないと感じますね。

コロちゃんの主張は、以下の3点です。

➀「第3号被保険者制度は廃止した方が良い」

➁「全てのパート・アルバイトを厚生年金の対象にする」

➂「基礎年金を生活できる金額へ上げる」

上記を、説明したいと思いますね。

➀「第3号被保険者制度は廃止した方が良い」

コロちゃんは「第3号被保険者制度は廃止した方が良い」と考えています。

それは、上記で書いてきたように「共働き世帯」が「専業主婦世帯」の4倍となっている現状では、もう「第3号被保険者制度」は、歴史的使命を終えたと思うのですよ。

これからの「日本」は、いかに女性の所得と地位を上げるかが課題となっているわけですから、「専業主婦」を奨励するような制度は時代には反します。

むしろ、長寿化の進む日本では「基礎献金」のみの女性を増やす「悪手」になりかねません。

今後の「日本」では、結婚した女性も「厚生年金」に加入して、ご自分の老後の「厚生年金」を増やす方向に進むべきだと考えますよ。

➁「全ての雇用者全員に厚生年金加入を」

現在の「基礎年金」は、40年間の加入期間で満額となり「月6万8000円(2024年)」が受給できます。

実際には、この満額の条件の「40年間加入期間」が満たされずに、「満額月6.8万円以下」の方の方が多いのです。

そして、たとえこの「満額月6.8万円」を受給できたとしても、これだけでは生活できないことは明らかです。

「日本の年金制度」は、現実では「年金だけで老後の生活を維持する」ことを目指していないのですよ。

だからコロちゃんは、「全ての雇用者が1時間でも働いたら全て厚生年金に加入する」とするべきだと思っていますよ・

現在の「厚生年金加入条件」は、以下の通りです。

➊「1週の所定労働時間が20時間以上」

➋「賃金の月額が8.8万円以上」

➌「雇用期間が2カ月以上」

➍「学生でない」

上記の4つの条件と、現在は従業員101人以上の事業所が対象となっています。さらに、この「対象従業員数」は、来月の2014年10月からは従業員51人以上となります。

コロちゃんは、この➊~➍+「従業員数」の要件すべてを無くして、「1時間でも働いたら厚生年金加入」とするべきだと主張しますね。

ですから、現在は「国民年金」に加入して月1万6980円払っている「非正規雇用・フリーランス」の方々はすべて「厚生年金加入とする」のが良いと思いますね。

そして「現状」の「基礎年金満額月6.8万円」を、厚生年金で上積みし「老後に年金だけで暮らせる金額」を受給できるようにするべきだと考えていますよ。

➂「基礎年金を生活できる金額へ上げる」

「基礎年金(1階部分)」は、上記しましたように「満額月6.8万円」です。これだけでは到底老後の生活を賄えません。

かと言って「厚生年金(2階部分)」は、「加入の条件(上記)」がありますから、働き方によっては加入することすらできません。

現在の「未婚女性の4割近くは非正規雇用と無業との間を行き来しており『低賃金』となっている」との報道された論考もありました。

現在の「日本の年金制度」は、「年金だけで老後の生活を暮す」との制度設計となっていないのです。

しかし、その事実は誰も口にしません。それは以下の事情にあります。

◎「公的年金・恩給を受給している高齢者世帯における公的年金・恩給の総所得に占める割合別世帯数の構成割合

➀「公的年金・恩給の総所得に占める割合が100%の世帯:41.7%」

➁「80~100%未満の世帯:17.9%」

➂「60~80%未満の世帯 :13.9%」

➃「40~60%未満の世帯 :13.2%」

⑤「20~40%未満の世帯 :9.3%」

⑥「20%未満の世帯 :4.0%」

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa23/dl/03.pdf

(出典:厚生労働省 2023年国民生活基礎調査の概況より:9月19日利用)

上記は、「厚生労働省」が発表している「高齢者世帯における所得の状況」です。

「①公的年金・恩給の総所得に占める割合が100%の世帯:41.7%」にご注目ください。何と「高齢者世帯」の4割が、「所得は年金のみ」と言っているのです。

いやいや、決して珍しいことではありませんよ。コロちゃんだって「所得は年金のみ」ですからね。

この「所得は年金のみ」の高齢者が4割もいる事実は、「年金官僚」が「老後は年金だけでは暮らせませんよとは口が裂けても言えない」という理由らしいですよ。

そりゃそうですよね。「もし年金のみでは暮らせない」と言ったとたんに、上記の4割の高齢者の方々が「聞いてないよー、最初から言えよ。今更どうすりゃいいんだ」と言い出して大炎上するでしょう。

では、どうすれば良いのか?

コロちゃんは答えを持っていますよ。簡単な話です「基礎年金を老後が生活できる金額へ上げれば良い」のですよ。

以上の3点が、コロちゃんの「年金制度への提言」ですよ。実現するといいなー。

(*´罒`*)いー(*´□`*)なー

6.「最低年金額はいくらぐらい必要か?」

コロちゃんは、過去に当時の民主党が「最低保障年金」を掲げて選挙で大勝利したことを憶えていますよ。

2009年の民主党のマニュフェストでしたね。「最低保障年金月7万円」を掲げていました。

この衆議院選挙のマニュフェストでは、以下の公約が掲げられていました。

➀「年金制度を一元化し、月7万円の最低保障年金を実現する」

➁「年金記録問題の解決に2年間の集中的に取り組む」

➂「年金通帳を交付する」

これの結果は、一部は進展・解決したものもありますね。

「➀年金制度の一元化」は、共済年金と厚生年金の統合が2015年に実現していますし、民主党政権下で「公的年金制度に関する5つの年金改革法案」が成立・公布されています。

しかし、「月7万円の最低保障年金」は実現しませんでしたね。やはり「年金改革」は反発も大きいですから難易度が高かったのでしょう。

しかし、コロちゃんは、この「月7万円」でも低すぎると考えますね。

昨年の「単身無職高齢者の家計支出」は以下の通りです。

◎「65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支 -2023年-」

➀「収入:12万6905円」

➁「支出:15万7673円」

➂「家計収支:ー3万768円」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2023.pdf

(出典:総務省統計局:家計収支報告:2023年平均結果の概要より:9月19日利用)

うーむ、これは昨年の「単身無職高齢者」の家計収支ですが、「基礎年金」で賄うと考えると「家計支出の15万円」全額はさすがに無理そうですね。

( ̄へ ̄|||) ウーム

コロちゃん自身の「清貧生活」も参考に考えると、「月10万円の支給」で手を打ちましょう。

ヾ(≧∇≦*)/やったー

いやいや、だいたいこのぐらい(月10万円ぐらい)貰えれば、老後の生活は何とか維持できると考えたのですけれど、いかがでしょうか。

難しいかなー? 何とか実現して欲しいものですよ。

7.「消えた年金記録を憶えていますか?」

コロちゃんが「年金問題」に目を向けたのは、2007年に起きた「消えた年金問題」が端緒でした。おそらく多くの方が、その時に初めて「年金」に目を向けたのだと思われます。

この2007年の「消えた年金問題」とは、当時の社会保険庁が、「基礎年金番号への過去記録の統合・整理を進めたものの、コンピュータに記録(年金番号)はあるものの基礎年金番号に統合・整理されていない記録が約5000万件ある」ことが判明したものでした。

「社会保険庁」が、年金記録をキチンと管理していなかった事が暴露してしまったのです。

この「年金記録5000万件問題」は、当時「消えた年金記録」として大騒ぎになり、この後2009年の「自民党政権下野」の伏線となりましたね。

この時までは、多くの方もコロちゃんも「自分の年金」等に興味は持っていなかったのです。

今から考えれば、当時「団塊の世代」は58~60歳でした。

まだこの当時は「60歳定年」が一般的でしたから、「日本人口の最大のボリュームゾーン」がちょうど60歳を迎えて「年金が我がこととなる時間軸」でいきなり起きた問題だったのですよ。

そりゃ、大騒ぎの「社会問題」になるのが当然だったというわけですね。

このようにして大騒ぎになった「年金問題」は、その後「政治の世界」では容易に触れられない問題として意識されてきました。

コロちゃんは、当時の経験からその後の「年金問題」は、大きな改革や変革について「政治家・官僚」が及び腰になっていったと考えていますよ。

「年金問題」は、よほどの覚悟が無ければ触ることが出来ない「アンタッチャブル(触れてはならない問題)」になったように思っていますよ。

8.「コロちゃんと年金制度」

コロちゃんは、現在「年金収入のみ」で生活を営んでいます。この「年金収入」は、2000年代以降は「賦課方式」であると説明されています。

この「賦課方式」とは、以下の制度ですね。

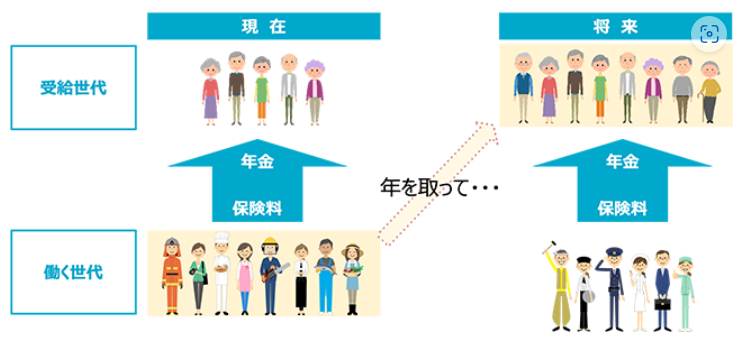

「厚生労働省 賦課方式とは」より

https://www.mhlw.go.jp/nenkinkenshou/manga/05.html#:~:text=%E8%B3%A6%E8%AA%B2%E6%96%B9%E5%BC%8F%E3%81%A8%E3%81%AF,%E5%8F%97%E3%81%91%E5%8F%96%E3%82%8B%E3%81%93%E3%81%A8%E3%81%AB%E3%81%AA%E3%82%8A%E3%81%BE%E3%81%99%E3%80%82

出典:厚生労働省 一緒に検証!公的年金より(9月19日利用)

上記のイラストは、「厚生労働省」が発表している「年金の財政方式:賦課方式」の説明イラストです。

この「賦課方式」とは、イラストの通り「財源をその時点の保険料収入から用意する方式で、現役世代から年金受給世代への仕送りに近いイメージ」ですね。

現在の「年金制度」が「賦課方式」であることは、「厚生労働省」がハッキリと明言しています。

ですから、今コロちゃんが受給している年金は、現在の現役世代が拠出しているものなわけです。ありがたいですね。

しかし、このようにして今のコロちゃんが生活できているからこそ、コロちゃんは「年金制度への疑問」を持った時には訴える義務があると考えていますね。

若い方は、現在の生活や多くの社会活動で、ご自分の将来の年金にまで気を回す余裕はないと思われるのですよ。コロちゃんの若い時がそうでしたからね。

だからこそ、今日のような「年金制度」が内包している多くの問題を、いささかなりともコロちゃんが指摘することは、今年金を受給しているコロちゃんの義務とも考えていますよ。

今日は「専業主婦」の年金である「第3号被保険者」について、あれこれと考察してみました。この問題は現在「厚生労働省」の「社会保障審議会(年金部会)」でも議論がされています。

そこでは「専門家」の方々が真剣な討議をされているのでしょう。しかし、最後の決着は世論の支持があるかどうかで決まることも多いのですよ。

そのように考えて、今日はコロちゃんの「三つの改革案」を提示してみました。最後にもう一度書いておきますね。

◎「コロちゃんの年金制度改革案」

➀「第3号被保険者制度は廃止した方が良い」

➁「全てのパート・アルバイトを厚生年金の対象にする」

➂「基礎年金を生活できる金額へ上げる(できれば月10万円)」

この案は、素人の思い付きの「粗雑なプラン」ですが、コロちゃんの問題意識が少しでも伝われば、コロちゃんは本望ですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント