おはようございます。今日は暑いですね。コロちゃんは、クーラーと扇風機を活用しながら、このブログ記事をポチポチしています。

この記事は午後からポチポチしているのですが、ワンコは、あまりの暑さにフローリングにべったりと全身を張り付けるように寝ています。

皆さん、暑さの中でのお仕事お疲れ様ですね。「熱中症」にならないようにお気を付けください。

きょうは、「資産運用立国」についてポチポチします。

1.「資産運用立国」って知ってますか?

政府は、先月の6月7日に「経済財政運営と改革の方針」(骨太の方針)を決定しました。

その中に、「資産運用立国の実現を目指す」とありました。

さらに「日本の金融市場の魅力を向上させ、世界の金融センターとしての発展を実現すべく取組を進める」と書き込んでいるのです。

その「骨太の改革」を、読んでみたい方は、下記のリンクのクリックをお願いします。

https://www5.cao.go.jp/keizaishimon/kaigi/cabinet/honebuto/2023/2023_basicpolicies_ja.pdf

みなさん「資産運用立国」って聞いたことありますか? コロちゃんは、初めて聞きました。

それでは過去の「○○立国」にどんなものがあったのかを見てみましょう。

2.かつての「○○立国」

かつての日本は「貿易立国」や「技術立国」と言われました。それと「観光立国」ってのもありましたね。

「貿易立国」や「技術立国」は、1970年代の高度成長期に良く語られました。

しかし、後からいろいろデータを見てみると、日本の輸出額を「対GDP比」で見ても、「1人当たりの数値」で見ても、先進国で極めて小さい水準であることが分かっています。

日本経済の実態は、「貿易立国」ではなく「内需型経済」に依存する国だったのです。「技術立国」にしても、イメージで語られていた部分が大きいように思われます。

「観光立国」については、2003年に「観光立国宣言」が発表され、その後2007年に「観光立国基本法」が施行されました。

その後2008年には国土交通省の中に「観光庁」が設置されていますが、あまり知られてはいないように思われます。

「○○立国」で、その後に目を見張るような成果を上げたというようなことは、コロちゃんの記憶では・・・ないですね。

3.「誰の資産」を運用するの?

「資産運用立国」というからには、どなたかの「資産」を運用するのだろうと思います。

しかし、どなたの「資産」を運用するのでしょうか? 「骨太の方針」の中にはそこにまでは言及していません。

この「骨太の方針」には、「資産運用立国」の実現を目指して、「日本独自のビジネス慣行・参入障壁の是正や、新規参入に係る支援の拡充等通じた競争の促進に取り組む」としています。

具体的な内容までは、触れていませんね。報道では、政権の狙いは「株価の一段高」にあるのではないかと報じています。

4.「家計金融資産」の推移

「資産運用立国」を目指すのならば、どなたかの「資産」を引き出さなければなりません。

日本における「金融資産」の状況を見てみましょう。

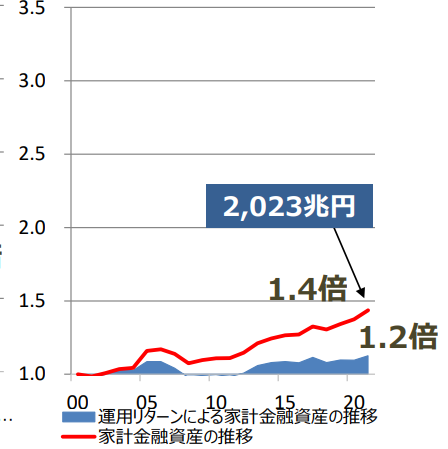

下記のグラフをご覧ください。

「内閣官房 家計金融資産の推移」より

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanshotoku_dai1/siryou3.pdf

出典:内閣官房 新しい資本主義実現本部事務局 令和4年10月 資産所得倍増に関する基礎資料集 家計金融資産の推移 より(7月10日利用)

上記のグラフは、「家計金融資産」の推移です。

日本の「家計金融資産」は、2022年末時点で2023兆円となっています。2000年から2021年末までを見ると「家計金融資産」は1.4倍となっています。

皆さんは、結構「金融資産」を、お持ちなんですよ。

コロちゃんから見ると、「すげー!」の一言です。コロちゃんちには、そんなにありませんから。

( ̄^ ̄゜)グスン

5.「家計金融資産」の構成

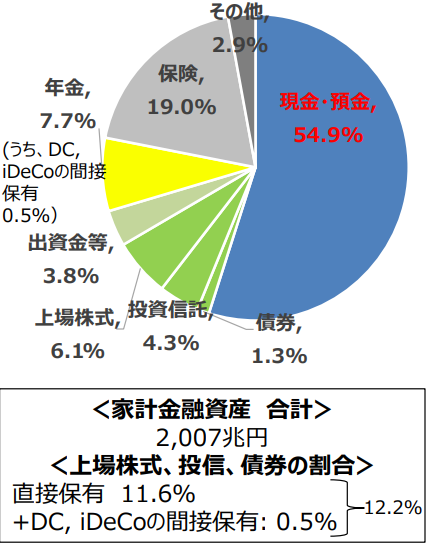

次の下記のグラフをご覧ください。

「内閣官房 家計金融資産の構成」より

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanshotoku_dai1/siryou3.pdf

出典:内閣官房 新しい資本主義実現本部事務局 令和4年10月 資産所得倍増に関する基礎資料集 家計金融資産の構成 より(7月10日利用)

上記のグラフは、「家計金融資産の構成」です。

日本の「家計金融資産」は現預金(54.9%)が過半を占めます。有価証券(12.2%)の占める割合が低いのが特徴となっています。

清貧コロちゃんの、「清貧な金融資産」は、すべて現預金です。株式などは一株もありません。

株高になっても、株価が暴落しても、冷静に相場を見ることができますけれど、運用益はゼロですね。悔しくなんかないもん!

o(T^T)o クゥー!

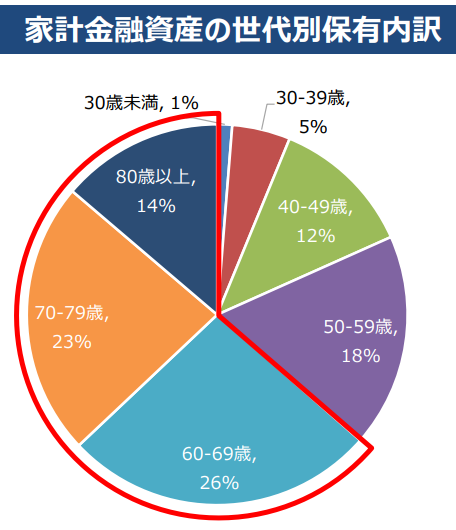

6.「家計金融資産」の世代別内訳

次に下記のグラフをご覧ください。

「内閣官房 家計金融資産の世代別保有内訳」より

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanshotoku_dai1/siryou3.pdf

出典:内閣官房 新しい資本主義実現本部事務局 令和4年10月 資産所得倍増に関する基礎資料集 家計金融資産の世代別保有内訳 より(7月10日利用)

上記のグラフは、「家計金融資産の世代別内訳」です。

日本の「家計金融資産」は、60代以上の保有比率(63.0%)が6割を超えているのです。

ただコロちゃんは、60代の後半ですけど「金融資産」はそんなに持っていませんよ。

(* ̄∇ ̄*)エヘヘ

7.「家計金融資産」の内訳に占める高齢者世帯の現金・預金

次に下記のグラフをご覧ください。

「内閣官房 家計金融資産の内訳に占める高齢者世帯の現金・預金」より

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanshotoku_dai1/siryou3.pdf

出典:内閣官房 新しい資本主義実現本部事務局 令和4年10月 資産所得倍増に関する基礎資料集 家計金融資産の内訳に占める高齢者世帯の現金・預金 より(7月10日利用)

上記のグラフは、「家計金融資産の内訳に占める高齢者世帯(65歳以上)の現金・預金」です。

「家計金融資産」のうち「高齢者世帯の現金・預金」が3割(626兆円)を占めるのです。ですから、「資産運用立国」を目指すためには、この「高齢者世帯」の現預金を動員させる施策が必要です。

「高齢者世帯」は、将来の不安の為に現金で預貯金をするのですから、高齢者世帯の将来の不安をなくすることが必須となると、コロちゃんは思います。

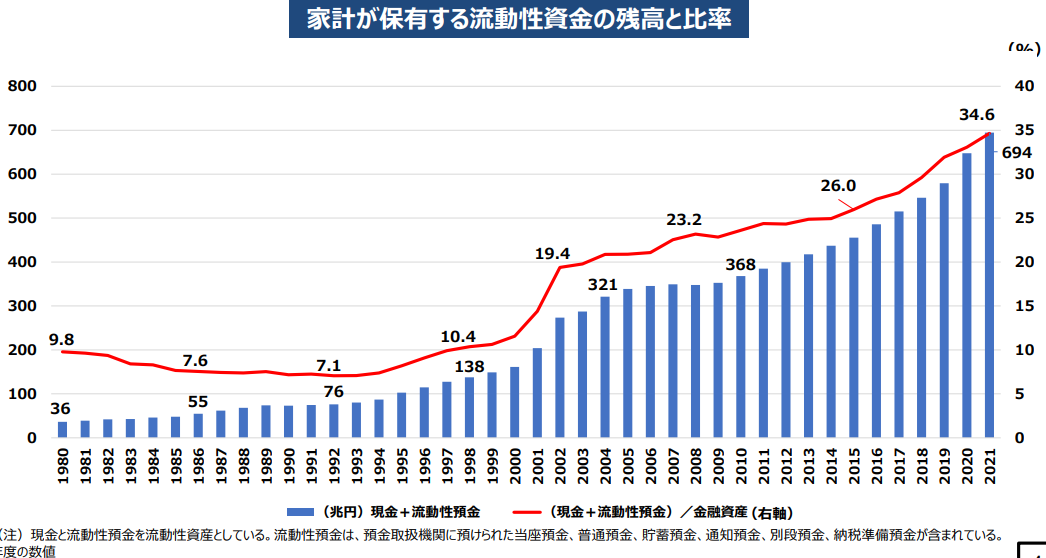

8.日本の家計の「流動性資金」

次に下記のグラフをご覧ください。

「内閣官房 家計が保有する流動性資金の残高と比率」より

「内閣官房 家計金融資産の内訳に占める高齢者世帯の現金・預金」より

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanshotoku_dai1/siryou3.pdf

出典:内閣官房 新しい資本主義実現本部事務局 令和4年10月 資産所得倍増に関する基礎資料集 家計が保有する流動性資金の残高と比率より(7月10日利用)

上記のグラフは、「家計が保有する流動性資金の残高と比率」です。「流動性資金(現金)」の金額も増えていますが、比率も右肩上がりに上昇しています。

将来の不安が現金・預金を増やす方向に表れているのだとおもいます。

グラフばかりで、お疲れかと思いますが、もう少しですのでご辛抱ください。

9.「金融資産」保有目的

次に、下記の引用をご覧ください。

「内閣官房 家計の金融資産保有目的」より

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanshotoku_dai1/siryou3.pdf

出典:内閣官房 新しい資本主義実現本部事務局 令和4年10月 資産所得倍増に関する基礎資料集 家計の金融資産保有目的 より(7月10日利用)

上記の引用を見ると、納得して、うなずきたくなる結果が明らかになっています。

全年代にわたって、一番大きな理由を占めるのは「老後の生活資金」です。

この不安がある限りは、貯蓄から消費への「金融資産」の移動は限定的とならざるを得ないでしょう。

他の目につく点は、20~40代で「子どもの教育資金」が大きな比重を持つことです。これもこの不安がある限りは、貯蓄から消費へ金融資産を費消することはないと思われます。

ここまで見てくると「資産運用立国」を進めるためには、若い方の「子どもの教育資金に対する不安の解消」と、高齢者の「老後の生活資金の不安の解消」が、まず必要だということがわかってきます。

「資産運用立国」を実現しようとするならば、「子どもの教育資金」を補助し、「老後の生活資金」を補助する改革を進めるべきと考えるのですが、いかがでしょうか。

10.このグラフは全て「内閣官房」作成です

今日のブログで、ご紹介しました5枚のグラフは、すべて「内閣官房 新しい資本主義実現本部」作成の「資産所得倍増に関する基礎資料」とのレポート内に記載されていたものです。

ですから、たぶん岸田総理も目を通しているでしょうし、あるいは岸田総理が、「このような資料を作成しなさい」と指示したものかもしれません。

内閣の進める方針(骨太の方針)を決める過程で、この内容が議論のテーブルに上がっているのでしょうから、やるべきことはわかっているのです。

多くの皆さんの「子どもの教育費」と「老後の生活資金」の不安を解消しない限り、「家計金融資産」が消費や投資に向かうことはないと、コロちゃんは考えています。

だけど「不安の解消」は、なかなかできないでしょうね。

今回、岸田総理が提唱した「資産運用立国」への道は遠いと、コロちゃんは考えています。

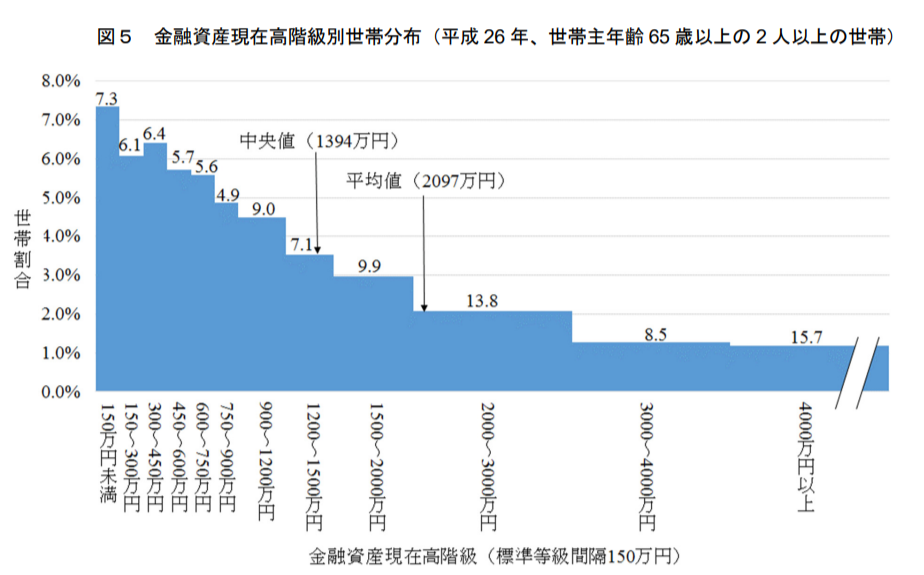

11.もう一つの視点

ここまで内閣官房が作成した資料を見てきました。しかし、これだけでは、日本の高齢者の全体像の見方を誤ると思います。

たしかに、日本には「2022年末時点で2023兆円」の「金融資産」があります。そして、そのうちの60代以上の保有比率が6割を超えています。

しかも「現預金」に限っても、高齢者世帯が3割(626兆円)を占めるのです。しかし、その「金融資産」は、高齢者に平等に保有されているわけではありません。

下記のグラフをご覧ください。

「国立国会図書館 調査と情報 高齢者の保有金融資産の現状及び課題」より

https://dl.ndl.go.jp/view/download/digidepo_11510900_po_1103.pdf?contentNo=1

出典:国立国会図書館 調査と情報 高齢者の保有金融資産の現状及び課題 より(7月10日利用)

上記のグラフは、「高齢者の金融資産保有分布」です。コロちゃんは、いざという時の為に最低額として400万円程貯蓄の保有があれば安心と、常々考えています。

上記のグラフで見てみると450万円以下の方は19.8%です。「コロちゃん基準」ですと、将来に不安を持っている高齢者は2割程いらっしゃるということになります。

高齢者世帯数は2558万世帯(2019年現在)です。その2割というと約500万世帯です。この方たちを忘れてはいけないと思います。

「資産運用立国」とは、「普段から資産運用をするような雰囲気」に社会全体がならなければ成立しません。

高齢者世帯の2割が生活不安を抱えた社会では、「資産運用立国」は定着しないとコロちゃんは考えます。

さて、どうでしょうか。岸田総理の「資産運用立国」に、日本は進むことができるでしょうか?

皆さんは、どうお考えますか? 一度このような日本の「金融資産」の現状について知ることも面白いと思いませんか。

コロちゃんは、興味津々で、これらの情勢をあちこちをポチポチ探しながらしながら見ています。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント