おはようございます。今日のコロちゃんは、朝の話題ではなく昨日の昼間のお話しを一つ取り上げます。

いえね、昨日の午後の3時頃にワンコと散歩をしていましたら、ちょうど学校帰りの小学生に出会ったんですよ。

コロちゃんの孫娘と同い年ぐらいですかね、小学生の女の子6人が並んでお話しながら歩いてたんですが、そのうちの一人がなんと、「半そで半ズボン」なんですよ。

寒くないのかなー?

一方コロちゃんはオーバーコートを着てたんですよ。我ながら、自分が「じいさんになったなー」と自虐的になりましたよ。

(*´Д`)=3ハァ・・・

「おーい、風邪ひくなよー!」と、声はかけませんでしたよ。声掛けしたら変なじいさんと思われちゃいますからね。静かに心の中でつぶやいたコロちゃんでした。

今日は「お一人様の年金受給額」をカキコキします。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「コロちゃんはお一人様の年金暮らし、モデル年金を見てみよう」

☆「世の中見渡すと未婚・離婚・死別でお一人様ばかり、お一人様の年金額は?」

☆「所得代替え率と財政検証とは何か?」

☆「今若い方の、37年後の年金受給額はいくらだろう?」

1.「コロちゃんはお一人様の年金暮らしです」

コロちゃんは、現在「こらいまれ年代」のおじいちゃんで、妻を2年前に亡くして現在は「お一人様」の暮らしをご営んでいます。

収入は「年金」のみで、お仕事は「ブログ投稿」を営んでいます。

えっ、それは仕事じゃないだろうって?

そんなことはないですよ。毎日4~5時間を費やして、週30時間以上カキコキしていますから・・・お仕事にならないかなー?

もう少しブログ読者が増えれば、収入も増えるのになー! あと二桁ほど読者が・・・ごにょごにょ。

(;´ノ0`)ゴニョゴニョ..

ま、そういうわけで、コロちゃんは「お一人様の年金生活」を生きているんです。

今日は、その大事な大事な「お一人様の年金」についてカキコキしますね。

コロちゃん

コロちゃんの収入は「年金」のみです。65歳から全額を受け取っています。

その時に年金事務所で調べたところ、厚生年金は40年で満額受給できますが、コロちゃんの加入期間は38年間でした。

コロちゃんは若い頃は、結構好き勝手に生きていたつもりでしたが、振り返ってみると職を転々としたのは、20歳前後の短い期間だったようですね。

そもそも、若いころは誰しもが老後の「年金」のことなど考えていません。

コロちゃんが、10代から20代の頃は世界が輝いて見えましたよ。

新しい世界を知ることが楽しくて、老後のことなんて頭の片隅にもありませんでしたよ。

たぶん、今の若い方も同じだと思いますよ。

2.「モデル年金の現在」

「年金」には「モデル年金」という考え方があります。

「標準的な世帯」を想定して、老後に受給される年金額を示したものですが、実態とは乖離してあまり使えないものとなっています。

下記の表をご覧ください。

「日本年金機構 令和5年4月分からの年金額」より

https://www.nenkin.go.jp/oshirase/taisetu/2023/202304/0401.html

出典:日本年金機構 令和5年4月分からの年金額等について より(11月17日利用)

上記は「国民年金・厚生年金」の「モデル年金」の毎月の受給額になります。

字が小さいですから、見やすいように、毎月の「年金受給金額」を下記に書き出しますね。

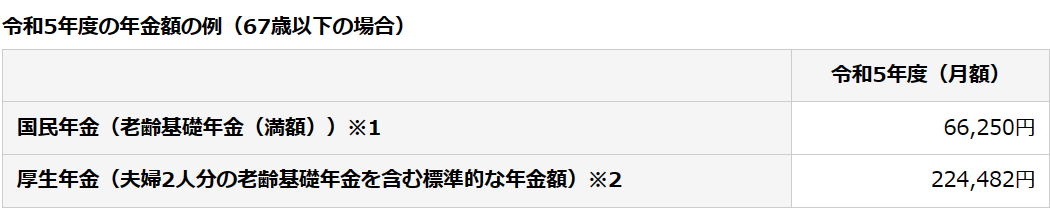

◎令和5年度(2023年度)の年金額の例

①「国民年金 66250円」

②「厚生年金 219,593円」(夫婦2人分)

この「①②」が、「国民年金・厚生年金」の「モデル年金の受給額」です。

しかしこの「モデル」は、社会の現実からかけ離れたものとなっています。

上記の「①国民年金66250円」は、自営業を対象として40年間一度も欠かさず「年金保険料」を納めた方を対象にしているのです。

(10年以上保険料を納めれば減額された年金が受領できます)

皆さんもご存じの通り、現在では「非正規雇用」の方や「フリーランス」の方も「①国民年金」に加入してきています。

それらの方が、毎月16250円(2023年現在)を40年間にわたって払い続けなければ、上記の「①国民年金66250円」は受給できないのです。

また、「②厚生年金219,593円(夫婦2人分)」は、妻が「専業主婦」で夫が40年間「厚生年金」に加入していることが条件となります。

今時「専業主婦」の方は少数派です。また夫も「終身雇用」の世の中でもありません。この「モデル」に当てはまる方は、今では少なくなっていると思いますね。

現在の年金制度の「モデル年金」は、既に社会の現実から遊離したものとなっているのです。

コロちゃん

コロちゃんがこの「国民年金」の受給額を見て感じることは、月6.6万円では生活を維持できないと言う事です。

現実には「国民年金・厚生年金」を40年間加入していない方が数多くいらっしゃいます。その方たちは、月数万円の「年金」で生きるしかないのです。

厚生労働省の調査では、2008年の調査で「今後納付できる70歳までの期間を納付しても25年に満たない者」が118万人もいると推計しています。将来の「無年金者」ですね。

これらの将来の「貧窮者」への対策が求められていると、コロちゃんは考えますね。

3.「お一人様が増えている」

上記で「厚生年金」が、「結婚した専業主婦世帯」を前提に設計がされているのを見てきました。

しかし、その前提は既に成り立たなくなってきています。

①「単独世帯数の増加」

下記のグラフをご覧ください。

「総務省 単独世帯数の推移」より

https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/h30/html/nd141110.html

出典:総務省 平成30年版 情報通信白書 より(11月17日利用)

上記のグラフは「単独世帯数の推移」です。

緑色ラインが「単独世帯率」ですが、2020年で30%を超えています。そして2040年には40%まで増加するとしています。

「未婚率」の増大や、「核家族化」の影響を受けて、「単独世帯(世帯主が一人の世帯)」が増加しているのです。

そして、「高齢夫婦世帯」でも、いずれは必ずどちらかの死去によって「お一人様」になります。

「死別」で残された方も、平均寿命が延びることによって長い老後を、「単独世帯」として過ごすことになるのです。

直近の調査を見ると、昨年2022年調査では「単独世帯数 1785.2万世帯(32.9%)」となっています。

(2022年国民生活基礎調査より)

簡単に言うと、「日本」はすで3世帯に1件は「単独世帯」となっているのです。そしてこの「単独世帯」は今後ますます増えることが見込まれています。

コロちゃん

コロちゃんは、62歳から年金の一部を受給していました。

その頃は妻も元気でいましたが、夫婦二人の年金でそれなりに安定した生活をおくれていました。

そして、今から2年前に妻を亡くしましたが、生活はハッキリと以前より厳しくなりましたよ。

「年金生活」は、夫婦二人が健在ならば「ゆとりのある生活」ができるのですが、「死別」の後は苦しくなる設計となっているのです。

だって、2人が1人になったからと言って、生活費は半分にまで削減できないのです。

②「生涯未婚率の増加」

以前は「生涯未婚率」と言う言葉を使っていましたが、現在は「50歳時未婚率」を使うようになっています。

「50歳時未婚率」とは、「45~49歳」と「50~54歳」未婚率の平均値から、「50歳時」の未婚率を算出したものです。

ただ、コロちゃんのブログではそんなに厳格なものではありませんから、下記の「生涯未婚率の推移」を見ていただきますね。

「内閣府 男女共同参画白書」より

https://www.gender.go.jp/about_danjo/whitepaper/h25/zentai/html/zuhyo/zuhyo01-00-20.html

出典:内閣府 男女共同参画局 男女共同参画白書 平成25年版 第1-特-20図 生涯未婚率の推移(男女別)より(11月17日利用)

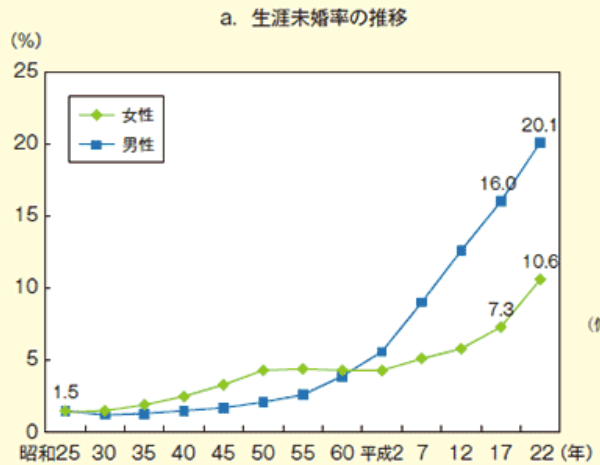

上記のグラフは、昭和25年(1950年)から、平成22年(2010年)までの「生涯未婚率」の推移のグラフです。

最後の年が平成22年(2010年)ですから、13年前です。ちょっと古いですね。

このグラフでは、「昭和」の間は緩やかだった上昇カーブが、平成3年(1991年)以降に急激に上昇しています。

バブルの崩壊が1991年です。その頃から、「生涯未婚率」の急上昇が始まっています。

数字をみると、下記のようになっています。

◎「生涯未婚率」

①「1950年(昭和25年)男性1.5% 女性1.5%」

②「2010年(平成22年)男性20.1% 女性10.6%」

③「2020年(令和2年) 男性28.3% 女性17.8%」

(2020年国勢調査より)

ずい分増えましたね。1950年と2020年を比べると、なんと男性19倍で女性が12倍まで増加しています。

要するに、現在では男性では4人に1人以上、女性は5人に1人近くが「生涯未婚」の道を選択しているのです。

これらの未婚の方は、そのほとんどが「単独世帯」となります。

上記のような推移で、年金の夫婦単位の「モデル年金」が、既に現実性の薄いものとなってしまっていると、コロちゃんは考えています。

コロちゃん

なぜ、この1991年頃から「生涯未婚率」が急上昇したかの理由ですが、コロちゃんは「就職氷河期(1993年から2005年頃)を疑いますね。

「生涯未婚率」が大きく動くことは、その世代の価値観が大きく変化したと言う事だと思います。

コロちゃん世代である1970年の生涯未婚率は「男性1.7%、女性3.33%」でした。もうほとんど「全婚時代」ですよね。

その時代の「若者は結婚するのが当たり前」と言う価値観が、1990年代に大きく変化したと思いますね。

その背景には「バブル崩壊」や「就職氷河期」の経済的事象が影響していたと、コロちゃんは考えています。

4.「お一人様の年金額」

上記のように、「未婚」や「離別・死別」によって「単身者・単身高齢者」の方が増えてきています。

そして、「平均寿命」が長くなる中で、「年金生活」ですごす年数が伸びているのです。

それらの「単身世帯」が、一番頼りにするのは、何歳になっても決められた金額が受給できる「年金」です。

その金額次第で、老後の生活内容が決まってしまいます。もちろん高齢になっても働き続ける方は多いですし、お仕事や社会とのかかわりを求めて働いている方も多いと思います。

しかし、いずれは誰しもが「老化」により、働くことができなくなる時が必ず訪れます。

そうした時に頼りになるのは「年金」です。

それでは、その「年金」はいくらぐらい貰えるものなのでしょうか。

①「厚生年金・平均受給額」

「厚生年金」の受給者数は3588万人(2021年現在)もいらっしゃいます。その方たちの「平均受給額」は、下記の通りです。

①「男性 16.3万円」

②「女性 10.5万円」

「高齢単身生活」を考えれば、男性の16.3万円でややゆとりのある生活、女性の10.5万円では、おそらく毎月が赤字で、貯蓄(があれば)を取り崩す生活になると思います。

なお「厚生年金」の夫婦単位の「モデル年金」は、上記で見てきたようにもう現実性が薄くなってきていますので取り上げないこととします。

②「厚生年金・ボリュームゾーン受給額」

「厚生年金」の受給額が一番多いボリュームゾーン受給額は、以下の通りです。

①「男性 17~18万円」

②「女性 9~10万円」

上記の金額で、「厚生年金」の大体の受給額がわかったのではないでしょうか。

上記の「厚生年金の受給額」を見ると「高齢単身男性の受給額」は17~18万円ですから、生活できる金額と言えますが、「高齢単身女性の受給額」は9~10万円ですから、かなり厳しい生活となると思われます。

③「国民年金・満額」

「国民年金」の65歳になった時に受給できる金額は、40年間支払った「満額」で以下の通りです。

◎「年間79.5万円(月額6.6万円)」

毎月の受給額が「満額」で6.6万円では、とうていこれだけの収入で生活ができるわけはありません。制度の在り方を見直さなければならないと思いますね。

なお、本来ならば「自営業」を対象として摂家された「国民年金」に、非正規雇用者やフリーランスの方が加入してくる理由として、以下の理由があるとされています。

「厚生年金加入」は基本的に「正規雇用」を前提としており、その加入要件も通常労働時間の3/4以上という厳しい要件があるために「非正規雇用者」等は加入要件を満たしません。

④「国民年金・平均受給額」

「国民年金」の男性の平均額は、以下の通りです。

①「男性 月5.9万円」

②「女性 月5.3万円」

この金額では、全く生活できませんね。

⑤「国民年金・ボリュームゾーン受給額」

「国民年金」のボリュームゾーン受給額は、以下の通りです。

◎「男女共通 6~7万円」

これも当然これだけでは生活できるはずがありません。

上記の「国民年金の3つの受給額」を見ると「高齢単身男女の受給額」は5~7万円で、到底これだけでは生活できる金額ではありません。老後の生活はかなり厳しいものとなりそうです。

上記しました「厚生年金女性(9~12万円)」と「国民年金男女(6~7万円)」の方々は、働きながらそして貯蓄を取り崩しながら、長い老後をすごすこととなるでしょう。

コロちゃん

コロちゃんは、最近の「公的年金では足りないから自助努力で資産運用をして老後に備えよ!」という投資話には違和感をもっています。

なぜ「公的年金を改善して豊かな老後を作ろう」とならないのでしょうか。「公的年金制度」が不十分ならば「改革」すればよいのです。

「個人の頑張り」で、みんなの幸せが得られるならば「セーフティネット」はいらないことになります。

どんなに自助努力を重ねても、時代と運で勝ち負けは出て来るのです。

既に時代は、2000年代に風靡を極めた「小さな政府」は間違っていたとの認識が一般的です。

今後年金問題で問題となるのは、「女性のお一人様」になると思いますね。

「女性」の「厚生年金平均額9~10万円、国民年金平均額5.3万円」では、生活を維持するのにはかなり厳しいです。

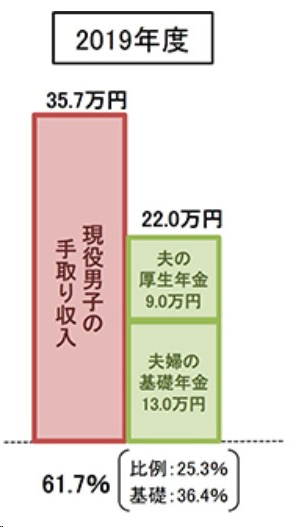

5.「所得代替率と財政検証」

「厚生年金」の場合は、「年金」を受け取り始める時点(65歳)における年金額が、現役世代の手取り収入額のどの位の割合かを表す「所得代替率」という数字があります。

現在の「所得代替率」は、前回「財政検証」が行なわれた2019年の「61.7%」となっています。

以下の表をご覧ください。

「厚生労働省 公的年金の給付水準は「所得代替率」で考える」より

https://www.mhlw.go.jp/nenkinkenshou/manga/09.html

出典:厚生労働省 一緒に検証 公的年金 より(11月17日利用)

上記のグラフは「モデル年金」での計算となっていますが、この「所得代替率」は50%を保つことが義務付けられています。

50%を下回った場合には、給付額の減額や年金保険料の引き上げを、5年に一度の「財政検証」で検討することが義務付けされています。

次の「財政検証」は、来年2024年に行なわれる予定になっていますね。

コロちゃん

厚生労働省は、上記の「モデル年金」を「夫婦」から「単身」に変更するか、あるいは「夫婦・単身」の両モデルで計算して発表するかのどちらかにするべきだと思いますね。

既に世の中の、高齢単身者が65歳以上人口に占める割合は13.8%(2000年国勢調査)となっており、更に年々拡大しています。これらの高齢単身者にとって、一番関心があるのは「夫婦の年金額」ではなく「単身者の年金額」です。

「現実」に合わない制度は、一刻も早く変更すべきと、コロちゃんは考えますね。

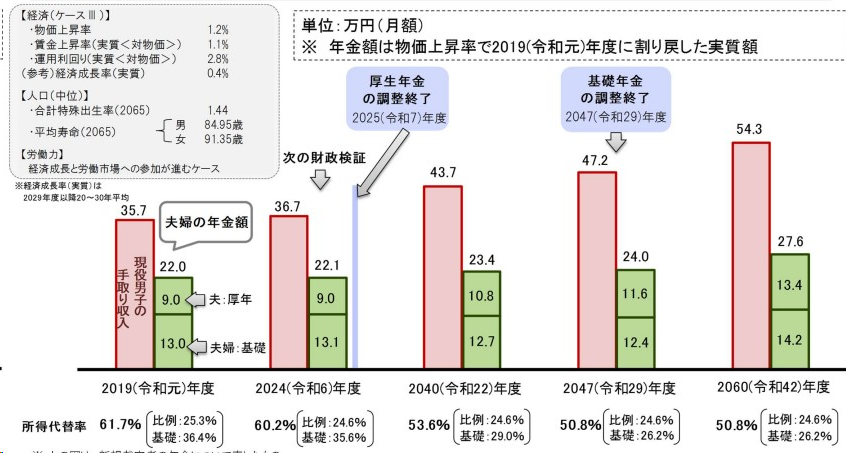

6.「37年後の年金受給額は?」

さて、上記のようにコロちゃんのような現在「年金」を受給している方のあれこれを見てきましたが、これだけでは、若いお方には興味を持ってもらえません。

ですから、今から20年・30年後の「年金受給額」を見てみましょう。

下記のフラフをご覧ください。

「厚生労働省 2019(令和元)年財政検証の結果について< 経済:ケースⅢ 人口:中位 >」より

https://www.mhlw.go.jp/content/12601000/000579809.pdf

出典:厚生労働省 2019(令和元)年財政検証結果のポイント より(11月17日利用)

上記のグラフは2019年に行なわれた「年金財政検証」での、将来の年金額の所得代替率のシュミレーションモデルの一つです。

この「財政検証のポイント」では、いくつかの入力項目を予測し、「ケース1・ケース2・ケース3」と、3種類のグラフが記載されています。

上記のグラフは、3種類の内の真ん中の「ケース2」です。この内容のみを下記にご紹介します。

「ケース2」の将来の「所得代替率」は、以下の通りです。

①「2019年度 61.7%」(2023年現在)

②「2024年度 60.9%」

③「2040年度 54.3%」

④「2046年度 51.9%」

⑤「2060年度 51.9%」

このうちの「①61.7%」が2023年現在の「所得代替率」です。

この数字を見ると、今から37年後の2060年には「所得代替率」が、現在よりも10㌽低下します。

現在30歳の方が、ちょうど「年金受給年齢65歳」を迎える頃ですね。

この数字からは、将来の単独高齢世帯の方には厳しい未来が待っているように思われますね。

なお、この「所得代替率」は、以下の要素で変動しますから、上記のシュミレーションが今から定められた未来ではありません。

❶「将来人口」

❷「物価上昇率」

❸「賃金上昇率」

❹「運用利回り」

❺「経済成長と労働市場の参加」

コロちゃん

「⑤2060年」、37年後には、コロちゃんは絶対に生きていません。

「④2046年」、23年後でも無理ですね。

「③2040年」、17年後も無理そう・・・。

「②2024年」は、来年じゃないですか、せめてここまではなんとか頑張って生きましょう。

٩( ‘ω’ )و ガンバルぞい

7.「年金制度の抜本的見直しを」

上記でざっと現在の「年金制度」を見てきました。

この「年金制度」の将来にわたる懸念は、「無年金者(約118万人)」の存在と、「低年金者」の存在です。

上記の「お一人様の年金額」で見てきたように、「低年金」の方には「単身女性」が多いのです。

そして、将来においてもし「所得代替率」が低下(その可能性は高い)すれば、多くの「単身女性の年金受給者」が、生活を維持することが困難な「低年金」に追いやられるでしょう。

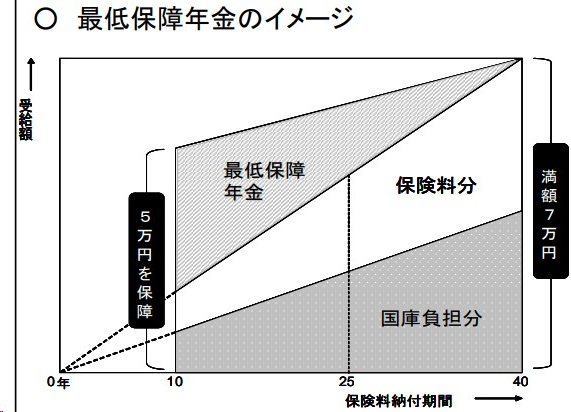

コロちゃんは、そのような事態を防ぐためには「最低補償年金」の導入が良いのではないかと考えています。

この「最低補償年金」は、既に「厚生労働省」では議論されているようです。

下記の図をご覧ください。

「厚生労働省 低年金・低所得者に対する年金給付の見直し」より

https://www.cas.go.jp/jp/seisaku/shakaikondankai/kaisai/dai01/01siryou7.pdf

出典:厚生労働省年金局 年金制度の機能強化 より(11月17日利用)

上記は、平成20年(2008年)に行なわれた「社会保障年金部会」での資料です。

すでに「厚生労働省」では、「最低補償年金」は議論に上がっているのです。

コロちゃんは、「人間らしく尊厳を保てる老後」を過ごしたいです。

そして他の多くの「高齢の皆さん」が、同じく「人間らしい」生活をおくって欲しいと考えています。

それは、現在の「高齢者」だけではなく、「未来の高齢者」の方々も同じです。

どうか「年金制度」を持続性のある制度として抜本改革をしていただきたいと、コロちゃんは心から願いますね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント