おはようございます。今朝はワンコの散歩に玄関を開けたらザーザー雨が本格的に降っていました。

雨の日はイヤですね。寒さは和らいでいますが、それでも秋の早朝の雨は冷たかったですよ。コロちゃんは、ワンコを抱っこして雨の時にいつも向かう高架下でワンコの💩と💦を済ませました。

今日は、一日中雨が降るのかなー? ちょっと憂鬱なコロちゃんでした。

今日は「世代内での格差」をカキコキします。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「格差を調べるにはジニ係数を見る」

☆「日本の(再配分後の)ジニ係数は高くない」

☆「同世代の中での格差を見てみる、こんなに貯めてどうすんの?」

☆「やっぱり格差は拡大している」

1.「格差について」

コロちゃんは、自ら「清貧」を主張していますから、社会の「貧困」や「格差」については敏感に反応します。

しかし、ネットでいろいろな情報が見られるようになると、正反対の結論を導き出しているデータや情報があちらこちらに転がっています。

そうなると、情報の真偽を見分ける眼が必要になるのですが、コロちゃん程度の知識ではなかなかそれは困難なのですが、ちょっと気になる「データ」があったので、調べてみました。

コロちゃん

コロちゃんが、ネット内をうろつくようになったのは、今から10年前に「大腸がん」の手術で入院をした時からです。

その時にお見舞いに来た「次男一家家長様」・・・いやいや、その頃はまだ結婚していませんでしたから「次男様」ですね。

そのお見舞い時に、彼が見舞いに「アイパッド」をプレゼントしてくれたのです。

入院中はヒマだからこれでもポチポチしていろという事だったようです。

それ以来、コロちゃんは「ネットの世界」に、口元まで浸ってしまいました。もう少し水位が上がると口と鼻が隠れて溺れる寸前ですね。

いやいや、もうだいぶ「溺れている」のかも知れませんが、コロちゃんは、その時から「60の手習い」で「ネットの世界」を漂うようになったのです。

2.「ジニ係数とは?」

「ジニ係数」とは、社会における所得の不平等さを測る指標です。その定義は以下の通りです。

「0から1で表され、各人の所得が均一で格差が全くない状態を0、たった一人が全ての所得を独占している状態を1とする。」

ね、わかり易いでしょう? 「0」が「完全平等」で、「1」が「完全不平等」です。

もちろん「0」や「1」の世界は、現実にはあり得ません。しかし、すべての社会はその「0」と「1」の間に着地します。

その数字の評価は以下の通りです。

①「0.3~0.4 少し格差はあるが競争の中での向上には好ましい面もある」

②「0.4~0.5 格差がきつい、暴動や社会騒乱が増加」

③「0.5以上 是正の必要あり」

コロちゃん

コロちゃんは、この「ジニ係数」を知った時に、世界の国々では、この「ジニ係数」がどうなっているのかを見てみました。

ヨーロッパは、「ジニ係数」が低く社会の平等度が高いです。

その反対に、アメリカは「ジニ係数」が高く不平等な社会となっています。

もともとアメリカと言う国は、ヨーロッパからの移民で創られた国です。そのために「国王・貴族」からの支配を抜け出したからには「自由に生きること」が身に沁みついています。

それが「資本主義」と結びつくと「成功も失敗も自己責任」となったのでしょうね。

コロちゃんは「日本人」ですから、「平等な社会」の方に魅力を感じますが、アメリカの不平等な社会を「チャンスがある社会」と肯定的に見る方もいますね。

日本でも「稼ぐが勝ち」と言った御人もいらっしゃいますが、コロちゃんの感性にはちょっと合わないようです。

皆さんはいかがでしょうか?

3.「ジニ係数は高くない」

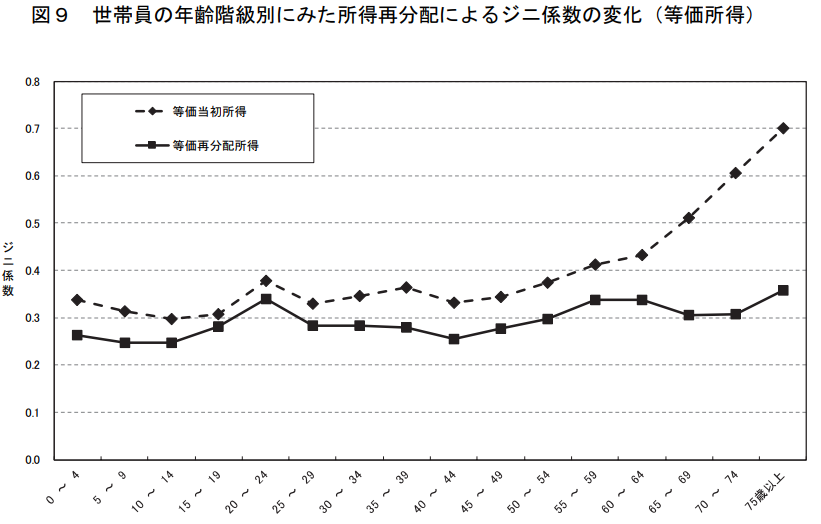

それでは、下記のグラフをご覧ください。

「厚生労働省 世帯員の年齢階級別にみたジニ係数」より

https://www.mhlw.go.jp/toukei/list/dl/96-1/R03hou.pdf

出典:厚生労働省 令和3年 所得再配分調査報告書 所得再配分によるジニ係数の変化 より(11月18日利用)

上記のグラフは、年齢階級別の「ジニ係数」です。コロちゃんが注目するのは、このグラフの60歳以上の「高齢生活者」ですね。

上記のグラフのうちの「黒点線」が「等価当初所得」で、「黒実線」が「等価再配分所得」です。

このグラフを見ると、「黒点線(当初所得ジニ係数)」が、60歳以降に「0.4以上(格差がきつい、暴動や社会騒乱が増加)」に急激に上昇しています。

これは、「高齢者内の格差(当初所得)」が年齢が高くなるほど大きくなっていることを示しています。

しかし「黒実線(再配分所得ジニ係数)」では、「60~74歳」までは横ばいになっています。

そして「75歳以上」でもやや上昇の「0.4以下(少し格差はあるが競争の中での向上には好ましい面もある)」にとどまっています。

これは「高齢者内の格差(再配分所得)」が、「再配分」によって「0.4以下」に低下したことを示しています。

そして、このグラフの「黒実線(再配分所得)」は、全年齢階級で「0.4以下」となっています。

日本の「再配分」の仕組みによって、すべての年齢階級において「ジニ係数」は、以下のラインに抑えられています。

「①0.3~0.4(少し格差はあるが競争の中での向上には好ましい面もある)」

コロちゃんはこのデータを見て、昨今の「格差拡大」と言われる現状とは、ちょっと違っているなと思いました。

そこで、他のデータをいろいろ見てみるつもりになったのです。

コロちゃん

コロちゃんは、以前にこのブログで「日本のジニ係数」についての記事を投稿したことがありました。

その時は、「世帯主の年齢階級別再配分状況のジニ係数」が2ヶ所の年代で「0.4」を超えていることを指摘しました。

しかし、今日上記で取り上げた「世帯員の年齢階級別にみたジニ係数」では、「再配分所得」が全部の年齢階級で「0.4以下」に抑えられています。

コロちゃんは、よーく考えると「世帯主所得」より「世帯員所得」の方が、「所得再配分後の比較」に適すると思い、今日のブログでは後者を取り上げることとしました。

いやー「経済用語」は難しいですね。

4.「世代の中での格差拡大」

「ジニ係数」がさほどの「格差」を表していないとすると、それではどこに「格差」があるのでしょうか?

コロちゃんは、「同一世代内の格差」に目を止めました。

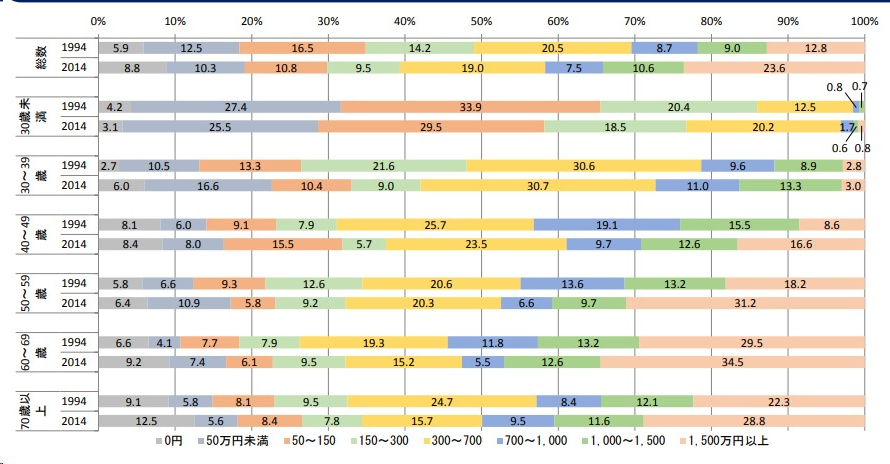

①「二人以上の世帯 貯蓄額」

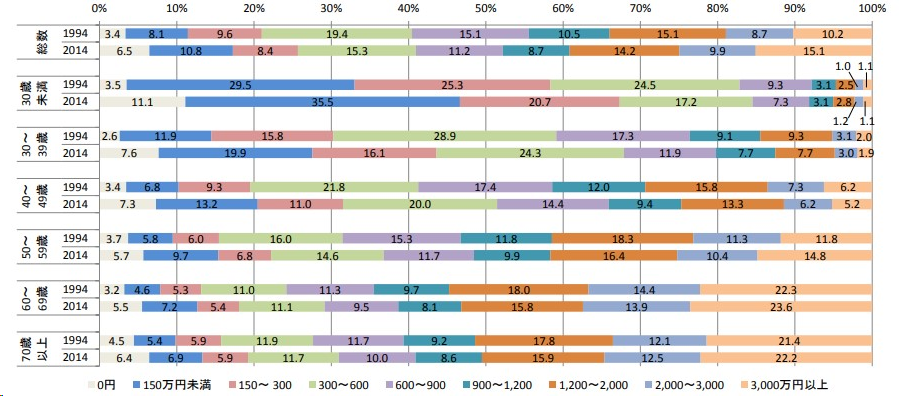

下記のグラフをご覧ください。

「厚生労働省 貯蓄額 現在高別 世帯分布(二人以上の世帯)」より

https://www.mhlw.go.jp/file/05-Shingikai-12601000-SeisakutoukatsukSanjikanshitsu_Shakaihoshoutantou/0000184114.pdf

出典:厚生労働省 家計支出の動向・資産の保有状況・住まいの状況 より(11月18日利用)

上記のグラフは、1994年と2014年の「年齢階級別」の、2人以上の世帯の「貯蓄額」です。

この中から「貯蓄150万円以下」と「貯蓄2000万円以上」を、「年齢階級別」に下記に書き出します。

◎「貯蓄額 左が150万円以下で、右が2000万円以上」

①「30歳未満1994年 33% 2.1%」

「30歳未満2014年 46.6% 2.3%」

②「30~39歳1994年 14.5% 5.1%」

「30~39歳2014年 22.5% 4.9%」

③「40~49歳1994年 14.5% 13.5%」

「40~49歳2014年 20.5% 11.4%」

④「50~59歳1994年 9.5% 23.1%」

「50~59歳2014年 15.4% 25.2%」

⑤「60~69歳1994年 7.8% 36.7%」

「60~69歳2014年 12.7% 37.5%」

⑥「70歳以上1994年 9.9% 33.5%」

「70歳以上2014年 13.3% 34.7%」

⑦「全年齢階級1994年 11.5% 18.9%」

「全年齢階級2014年 17.3% 25.0%」

上記の「⑦7全年齢階級」の数値を見ますと、1994年~2014年の20年間の間に、「貯蓄額150万円以下」と「貯蓄額2000万円以下」の両極の世帯が増加しています。

「貯蓄額」が少ない方と、多い方の両方が同時進行で増加しているのですから、「格差の拡大」の進行は明らかです。

そして、世帯主が50歳未満の世帯で、「貯蓄額150万円以下(貯蓄0円世帯も含め)」大きく増加しているのが目につきます。

コロちゃんの年代の「70歳以上」を見ますと、「貯蓄0円世帯2014年」は6.4%です。辛いだろうなー。

その反対に「貯蓄3000万円以上2014年」は、22.2%です。

えー! 2割もいるのー?

なんか悪い事をして稼いだに違いない!

(コロちゃんの邪推です)

コロちゃんの子どもの年代の30代では、「貯蓄0円世帯2014年」は7.6%です。

これからの人生がんばれよー!

その反対に30代の「貯蓄3000万円以上2014年」は、1.9%です。

へー、いるんだぁ、たぶん金持ちのオヤジから相続したに違いない!

(コロちゃんの邪推です)

②「単身世帯 貯蓄額」

それでは、次に「単身世帯」を見てみましょう。

下記のグラフをご覧ください。

「厚生労働省 貯蓄額 現在高別 世帯分布(単身世帯)」より

https://www.mhlw.go.jp/file/05-Shingikai-12601000-SeisakutoukatsukSanjikanshitsu_Shakaihoshoutantou/0000184114.pdf

出典:厚生労働省 家計支出の動向・資産の保有状況・住まいの状況 より(11月18日利用)

今度は、1994年と2014年の「年齢階級別」の、単身世帯の「貯蓄額」を見てみましょう。

「単身世帯」ですから、お金を貯めていますかね?

このグラフの中から、こちらは「貯蓄0円」と「貯蓄1000万円以上」を、「年齢階級別」に下記に書き出します。

◎「貯蓄額 左が0円で、右が1000万円以上」

①「30歳未満1994年 4.2% 1.5%」

「30歳未満2014年 3.1% 1.4%」

②「30~39歳1994年 2.7% 11.7%」

「30~39歳2014年 6.0% 16.3%」

③「40~49歳1994年 8.1% 14.1%」

「40~49歳2014年 8.4% 29.2%」

④「50~59歳1994年 5.8% 31.4%」

「50~59歳2014年 6.4% 40.9%」

⑤「60~69歳1994年 6.6% 42.7%」

「60~69歳2014年 9.2% 45.1%」

⑥「70歳以上1994年 9.1% 34.4%」

「70歳以上2014年 12.5% 40.4%」

⑦「全年齢階級1994年 5.9% 21.8%」

「全年齢階級2014年 8.8% 34.2%」

上記の「⑦全年齢階級」の数値を見ますと、1994年~2014年の20年間の間に、「貯蓄額0円」と「貯蓄額1000万円以上」の両端の「単身世帯」が増加しています。

「貯蓄額」の両端が増加しているのですから、こちらの「単身世帯」でも「格差拡大」は進行していますね。

「年齢階級別」の数値を見ても、「30歳未満」を除いた全年齢階級で、「貯蓄額0円」と「貯蓄額1000万円以上」の単身世帯が増加しています。

そう言えばコロちゃんは「単身世帯」ですから、こちらの方に属していますね。

コロちゃんの年代の「70歳以上」を見ますと、「貯蓄0円世帯2014年」は12.5%です。1割以上いるのですね、

大変だろうなー。

p( ´ロ` )q 元気ダシテッ

その反対に「貯蓄1500万円以上2014年」は、28.8%です。

3割かー?

まぁ、退職金がある方なら、そのくらいは持っているでしょうね。

えっ、上記の「二人以上の世帯」の時と、コロちゃんの態度が違うって?

そりゃ、さっきの「二人以上の世帯の金融資産」は3000万円なんて「天文学的数字」だったし・・・。

(コロちゃんは100万円以上はお金ではなくなります。見たことないし・・・)

(  ̄д ̄)ノ″Ω へぇ~

そして、コロちゃんの子どもの年代の30代単身世帯では、「貯蓄0円世帯2014年」は6.0%です。

これからの人生まだまだだよー、先は長いから悲観するなよー。

がんばって٩(๑•o•๑)و ファイト♡♡

その反対に30代の「貯蓄1000万円以上2014年」は、16.3%です。

おっ、1割以上もいるのか、宝くじにでもあたったかな?

(いえいえ、真面目に働いて貯めたのでしょう)

コロちゃん

やはり社会の格差は拡大していましたね。同一世代で「貯蓄」の両端が増えると、全年代の平均をとると「差」が平準化されてしまいます。

社会の「格差」を見るためには、やはりこのような詳細な調査を見ないとわからないようです。

しかし、この調査は2014年時点ですから、現在の2023年では変わっている恐れはありますね。

コロちゃんは、この「格差拡大」のトレンドは構造的なものであり、現在ではこの調査結果の2014年よりも、より「格差が拡大」しているのではないかと思っていますよ。

5.「こんなに貯めてどうすの?」

コロちゃんと同じ、70歳以上の二人以上の世帯の方々の2014年の貯蓄額を見ると、半数以上の50.6%の方が1200万円以上を貯めていらっしゃいます。

3000万円以上の方も、22.2%いらっしゃいます。

こんなに貯め込んでも使いきれないでしょう。

コロちゃんは「貧乏性」なものですから、つい心配してしまいます。

やはり、高齢者になるほど将来の「終活期」への不安があるのだと思いますね。

「医療・介護」で施設に長期間(死ぬまで)入るようになるかもしれないという不安は、多くの高齢者に共通していると思います。

このような「高齢者の不安」を解消できるような福祉システムを社会が構築していただけるならば、多くの高齢者は、憂いなくこの巨額の「貯蓄」を「消費」に使うようになると思いますよ。

コロちゃん

昔の高齢者は、もちろん現在よりも寿命は短かったし、貯蓄もそんなに持っていなかったと思いますね。しかし、長男一家との同居も多かったし、家庭内介護で最後を迎えたのでしょう。

今は、そのような時代にはもう戻れませんが方法はあります。

「ベーシック・サービス」と言われる「教育・医療・介護・障碍者福祉」を全国民に無償で提供するシステムです。

財源は消費税をもう6%引き上げて、幼保・医療・介護・大学などの無償化を行なう道です。

慶応大学の井出英策教授が提唱しています。

お金がなければ、最後の「終活期」が不安だという観念を変えるような、思い切った「福祉制度」を備えていただければ、高齢者の皆さんは安心してため込んでいた「貯蓄」を遠慮なく使うようになると思いますよ。

6.「格差は拡大しています」

現在は、いろいろな媒体で「格差拡大」が語られていますから、この結果は別に驚きではないと思います。

しかし、年代別の「貯蓄額」がハッキリ数字で出ていますので、皆さんが自分の位置を知るには役に立つと思います。

コロちゃんは、「貯蓄額」の多寡は、相当なところ「運」に左右されると思っています。そもそも「所得」が高くなければ「貯蓄額」も限られますしね。

皆さんがどの様なお仕事に就くかは、どの時代に就職活動をしたかで、相当差が出ているのが現実です。「就職氷河期」の影響は現在も色濃く残っています。

ですから、コロちゃんは「経済全体を底上げする政策」と「高齢者の不安を払拭する政策」の両方が必要と考えています。

それは今の政治家の皆さんに期待するのみです。

今日は「同世代内で格差が拡大」していることを見てきましたが、このような「格差」を巡る風景を、今後もコロちゃんは興味をもってウオッチしていきたいと思っていますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント