おはようございます。今朝のコロちゃんは、ちょっと忙しかったです。

それは、つい先日に「YouTube投稿」するための「動画」の音量調節をするために、「無料ソフト」をダウンロードしたところ、いきなり「パソコンがブラックアウト」をしたのですよ。

その原因は、はっきり分からないのですが「パソコンの機能不足かウイルスの可能性」があると思いまして、ウイルス対策を強化しようと思ったのですよ。

そこで購入したのが「ZERO」と言う「期限なし」で3000円のアンチウイルスソフトです。

それが昨夕に届きましたので、今朝コロちゃんはポチポチとダウンロード作業を行なっていたのですよ。

ついさっき、無事ダウンロードが完了しましたが、このパソコンには既に「McAfee」のアンチウイルスソフトが入っていましたね。

うーむ、コロちゃんはこの「McAfee」を入れた記憶はないんですけど、はて以前から入っていたのかなー?

(*´・д・)はて?

どうやら、パソコンの購入時に既に入っていたようですね。だけどもう2年以上前のことですから、現在のウイルスには対応できていなかったでしょうね。

危なかったなー。何もなくて良かったですよ。ホッとしたコロちゃんでしたよ。

ε-(´∀`*)ホッ

とにかくパソコンは無事だったし、良かったですよ。今日はホッと安心したコロちゃんが「ミニ白書を読んでみた」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「共働き、所得増えても消費低迷だってと、物価上昇の勢いは止まりそうもないよ」

☆「消費性向の低下の理由は何か?と、老後不安が高止まりで貯蓄が増加しているよ」

☆「不安を無くす政策に転換するべきだよと、コロちゃんと老後不安」

1.「共働き、所得増えても消費低迷だって」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「共働き、所得増えても貯蓄」との見出しが目に入りました。

この見出しには「内閣府分析/節約志向で消費低迷」との副題もついていましたから、コロちゃんはこの「消費低迷」に食いつきましたよ。

だって現在は「大手企業」の賃金は上がっても、物価の上昇で一向に「消費が増えていない」のですからね。

この記事は「内閣府」が、1年に一度発表している「日本経済リポート(ミニ白書)」の内容を紹介したものでした。

そこでコロちゃんは、さっそくその「日本経済リポート(ミニ白書)」をポチポチと探して読んでみましたよ。

2.「物価上昇の勢いは止まりそうもないよ」

この「ミニ白書」は、全部で337ページもありましたから、とてもコロちゃんには全部を読み通すことなど出来ません。

だから、興味があるところだけを「つまみ読み」しただけですよ。

その中でもコロちゃんが注目していることは、今も続く「物価上昇がいつまで続くのか?」です。もちろん、そんなことは神様にしか分からないと思いますよ。

だけど、過去からの流れを見ていれば、「物価上昇のトレンド」は分かるかも知れませんね。

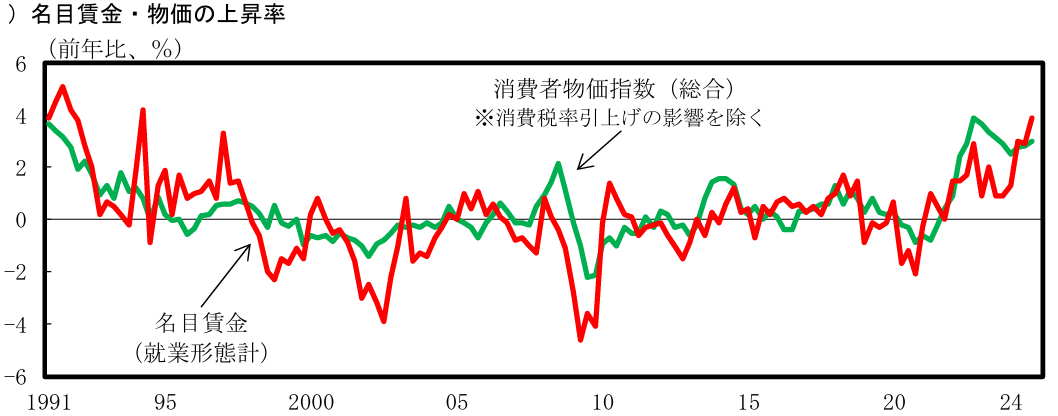

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 名目賃金・物価の上昇率」より

https://www5.cao.go.jp/keizai3/2023/0213nk/pdf/n23_1.pdf

出典:内閣府 2024年度日本経済レポートより(2月13日利用)

上記のグラフは、「内閣府」が発表した1991~2024年の「名目賃金・物価の上昇率の推移」です。

「赤い線グラフが名目賃金※」で、「緑色の線グラフが物価上昇率」です。

(※名目賃金:実際に受け取る賃金額)

コロちゃんは、この内の「物価上昇率」だけを気にしていますよ。コロちゃんは「年金所得者」ですから「名目賃金」の動きは、あまり関係がありません(※)。

(※年金改定率は実質賃金3年度平均上昇率で計算されるため小さい影響はあります)

グラフを一目見ると「物価上昇率の緑色の線グラフ」が、1990年代の末頃から2021年まで「0」を挟んで上下していることが見て取れます。「デフレ(物価下落)の30年」ですね。

そして、「2021年以降」は急激に上昇している(インフレ)ことが見て取れます。

これを「ミニ白書」では、以下の様に記載しています。

「我が国の名目賃金の上昇率は、1990 年代末以降、物価上昇率と同様におおむね0%前後で推移してきた。」

「2021 年以降は・・・輸入物価上昇を起点とするコストプッシュ型の物価上昇が生じた・・2022年

から価格転嫁や賃上げを強力に促進してきた結果、賃金上昇率は着実に高まっている」

「このように、過去長期にわたり賃金も物価も据え置きで動かなかったという状況からは大きく変化している。」

上記をよく読むと、「内閣府」の考える主体は「賃金」なのですよね。「賃金と物価が上がる」ことをポジティブに捉えています。

だけどコロちゃんの「年金」は「賃金」ほどに上がることはないのですよね。

だからコロちゃんは「物価が上がること」をいつも気にしているのですが、この記載を読むと、「政府」は全く「物価を抑える意思」は、まだまだなさそうですよ。

3.「消費性向の低下の理由は何か?」

次に「消費」を見てみましょう。なんと言っても「賃上げ」⇒「消費が増える」⇒「企業収益が増加」と進まなければ、「経済の好循環」の歯車が回りませんからね。

しかし、この「ミニ白書」では、「名目所得の伸びが物価上昇に追いつかない中で、個人消費は力強さを欠く状況が続いた」としています。

その理由として挙げているのが「消費性向の低下※」ですね。

(※消費性向:可処分所得〈手取り額〉のうち消費にまわされる割合)

一言でいえば、多くの皆さんは「賃金が上がってもつかわない」のですよ。ここでコロちゃんが気が付いた点は、「貯蓄率が上昇」していることですね。

この「貯蓄率の上昇」って、裏から見ると「平均消費性向の低下」なんですよね。1枚のコインの裏表です。

つまり「平均消費性向を上げよう(消費を増やす)」とするためには、「貯蓄率を下げる必要がある」となるわけですね。

その「貯蓄率」は後で見てみましょう。まずは「平均消費性向」ですよ。

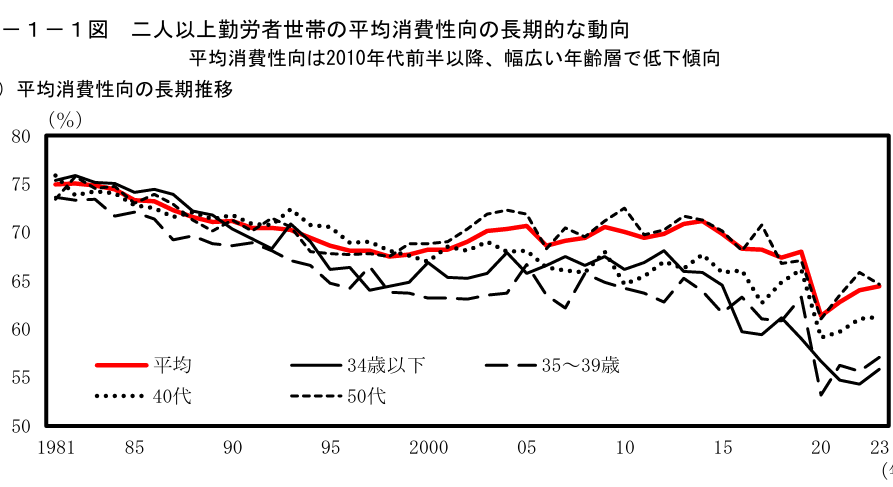

➀「平均消費性向は全年代で低下しているよ」

最初は「平均消費性向の長期推移」のグラフを見てみましょう。

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 2人以上の世帯の平均消費性向の長期的な動向」より

https://www5.cao.go.jp/keizai3/2023/0213nk/pdf/n23_1.pdf

出典:内閣府 2024年度日本経済レポートより(2月13日利用)

上記のグラフは、「内閣府」が発表した1981~2023年の「二人以上の世帯の平均消費性向の長期的な推移」です。

「赤色ラインが平均消費性向の推移」です。ざっと見ると「右肩下がり」ですね。

そして興味深いことには、1980年代は「全年代の消費性向が収れん」しています。この時代は「年代別の消費性向に大きな差はなかった」のですよ。

それが、1990年代の末以降に「年代別の消費性向」に差が出てきています。直近の2023年の「年代別の消費性向の順位」を、下に書き出しますね。

◎「年代別消費性向」(上が高い)

➀「50代」

➁「全年代平均」

③「40代」

④「35~39歳」

➄「34歳以下」

バックデータがないので、詳細な%の数字は書けませんが「平均消費性向」を年代別に見ると、「①50代:に比べると「③➃➄の若者ほど低い」となっています。

この「平均消費性向の低下」を、「ミニ白書」では以下のように分析していますね。

➁「共働き世帯の増加+持ち家率の上昇が原因だよ」

いやいやコロちゃんは、この「ミニ白書」を書いた官僚さんの分析力に驚きましたよ。

上記の「消費性向の長期低下の理由」を、いろいろなデータを駆使して実に緻密な分析をしているのですよ。さすが「専門家は違う」とコロちゃんは頭が下がりましたよ。

まずは「共働き世帯の増加」を「消費性向低下」の理由としています。

「共働き世帯」においては、「1人世帯」に比べて、可処分所得が増加しても基礎的な支出を増やしに

くい(増やす必要がない)ことから「平均消費性向」が低くなる傾向があるというのです。

これはコロちゃんも実感できますよ。今のコロちゃんの一人暮らしの生活費は、以前の妻の2人暮しだった時の1/2にはなりませんからね。

1人よりも2人暮らしの方が、「1人当たりの生活費」は少なくて済みますよ。だから上記の「共働き世帯」は賃金が上がっても「基礎的な支出を増やす必要がない」となるのでしょうね。

そして2番目に「持ち家率の上昇」があるというのですよ。これはコロちゃんだけではなく、たぶん多くの方も気が付きませんね。

これは「統計資料の分類」によります。「総務省の家計調査」では、「家賃は消費支出」になりますが、「住宅ローンは土地家屋借金返済」として扱われ「消費支出」に入らないというのですよ。

そして「持ち家に住む比率は2003年の70%程度から2023年には80%程度に高まっており、家賃・地代を支払っている世帯は30%程度から20%程度に低下している」と言うのです。

ふむふむ、この「賃金が安い日本」でよく「持ち家」が買えるものですね(70%⇒80%へ)。

φ(゚Д゚ )フムフム…

まあ「共働き世帯」も増えましたから、「世帯年収」では手が届くのかも知れませんね。

だけど、そうすると「家賃を払っていた世帯」が「住宅ローン」に変ると、その分は「消費支出の低下」となって計上されちゃうというわけですね。

なるほど「分析官さん」のお考えだと、上記の「消費性向の低下」の理由には、まず「共働き世帯の増加+持ち家率の上昇」があると思われているわけですね。

まあ、これは「統計数字の構造上の問題」ですから、これだけだったら社会的な影響は小さいと思われますね。

しかし、これからが問題なのですが、その「二つの理由」では「消費性向低下」の半分しか説明できないというのですよ。

では、あと半分は何が理由なのでしょうか?

③「おこづかいが減らされているよ、もちろんその他も」

「ミニ白書」では、「消費支出」の最大の減少寄与となっているのは「その他の消費支出」であるとして「こずかい」を上げています。以下ですよ。

「2003 年から 2023 年にかけて、有業人員1人世帯では 24.8 万円から7.2 万円に、有業人員2人以上世帯では35.0万円から9.1万円に、70%程度の減少となっている。」

あー可哀想に、単身者だと「月1.5万円減」で、共働き世帯だと「月2.1万円減」も「おこづかい」が減らされていますよ。

( ¯ O¯)アー

もちろん、減らされたのは「小づかいだけ」ではありませんよ。以下の項目全般で大きく減少していますよ。

◎「消費支出の減少:実質ベース:2003年比の2023年」

➀「被覆履物 :40%程度の減少」

➁「食料 :20~30%の減少」

③「教養娯楽:食料と同程度の減少」

④「交際費 :大きく減少」

➄「仕送り金 :大きく減少」

https://www5.cao.go.jp/keizai3/2024/0212nk/pdf/n24_5.pdf

(出典:内閣府 2024年度日本経済レポートより:2月13日利用)

さて、上記のように「幅広い項目で消費支出」が減少しています。この理由について「ミニ白書」は、以下のようにまとめていますよ。

◎「消費支出の減少の理由」

➀「過去 20 年程度の平均消費性向の低下の半分弱は・・・共働き世帯の増加や、持ち家率の上昇により消費支出に計上されない住宅ローン支払が増加したことにより説明できる」

➁「これらだけでは説明しきれない・・、何らかの理由により家計が消費を意識的に抑制したことによるという可能性が考えられる」

さて面白くなってきましたね。過去20年間の「消費支出性向の低下の理由」の半分弱は分かったとしていますよ。

それは「共働きの増加と持ち家率の上昇」によるものだとなりましたね。それでは、あと半分強の「消費性向が低下した理由」とは何なのでしょうね?

これが分からないと、いつまでたっても「賃上げから消費拡大」という「経済の好循環」の最初の歯車が、いつまでたっても回らないとなってしまいますよ。

皆さんも、この理由を考えてみると興味が湧いてきますよ。

4.「老後不安が高止まりで貯蓄が増加しているよ」

この「ミニ白書」では、ちゃんとその「消費性向の低下の犯人」も教えてくれていますよ。

それは「将来不安・老後の不安」です。

➀「老後の生活が心配は90%だよ」

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 老後の生活が心配であると答えた世帯とその理由」より

https://www5.cao.go.jp/keizai3/2023/0213nk/pdf/n23_1.pdf

出典:内閣府 2024年度日本経済レポートより(2月13日利用)

上記のグラフは、「内閣府」が発表した1992~2022年の「老後の生活が心配であると答えた世帯とその理由」です。

一番上の「黒色線グラフ」が「心配である」の答えです。1990年代末以降では「心配である」が80~90%で高止まりをしています。

その理由も尋ねていますが「老後の心配の主因は、充分な金融資産がないこと」と回答していますね。

その結果が、下記ですよ。

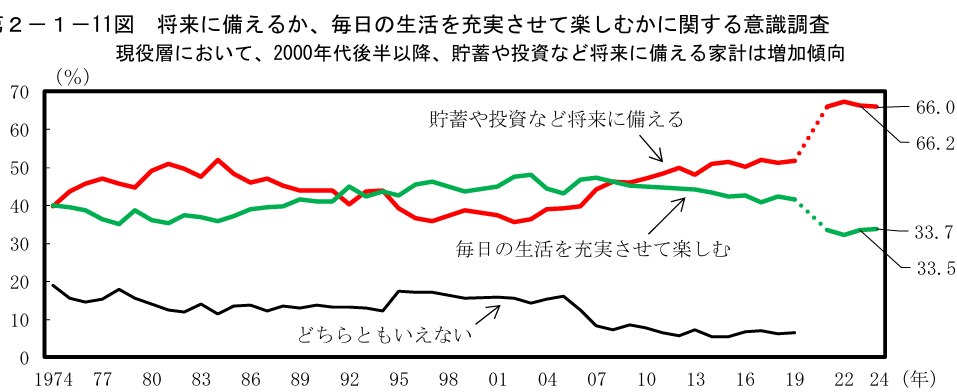

➁「キリギリスよりはアリさんになろう」

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 将来に備えるか、毎日の生活を充実させて楽しむかに関する意識調査」より

https://www5.cao.go.jp/keizai3/2023/0213nk/pdf/n23_1.pdf

出典:内閣府 2024年度日本経済レポートより(2月13日利用)

上記のグラフは、「内閣府」が発表した1974~2024年の「将来に備えるか、毎日の生活を充実させて楽しむか」です。2024年の数字を下に書き出しますね。

◎「将来に備えるか、毎日の生活を充実させて楽しむか:2024年」(少数点以下切り捨て)

➀「貯蓄や投資など将来に備える :66%」

➁「毎日の生活を充実させて楽しむ:33%」

https://www5.cao.go.jp/keizai3/2024/0212nk/pdf/n24_5.pdf

(出典:内閣府 2024年度日本経済レポートより:2月13日利用)

上記グラフを見ると「1995~2007年」には、「楽しむ」が「将来に備える」を上回っています。それが2008年頃(リーマンショック)から逆転していますね。

2024年では、「将来に備える」が「楽しむ」の2倍となっています。「ミニ白書」では、以下のようにまとめていますね。

「長期的な傾向として、我が国の消費者は、足下の消費を抑制して、将来に備える傾向を強めていると言える」

コロちゃんが分かりやすく言うと、日本人は「キリギリス」をやめてみんな「アリさん」になったと思いましたよ。

アリさんが1匹だけなら「美徳」なんですけどね。みんなが「アリさん」になっちゃうと、「消費するキリギリス」がいなくなって「消費性向」は上がりませんよね。

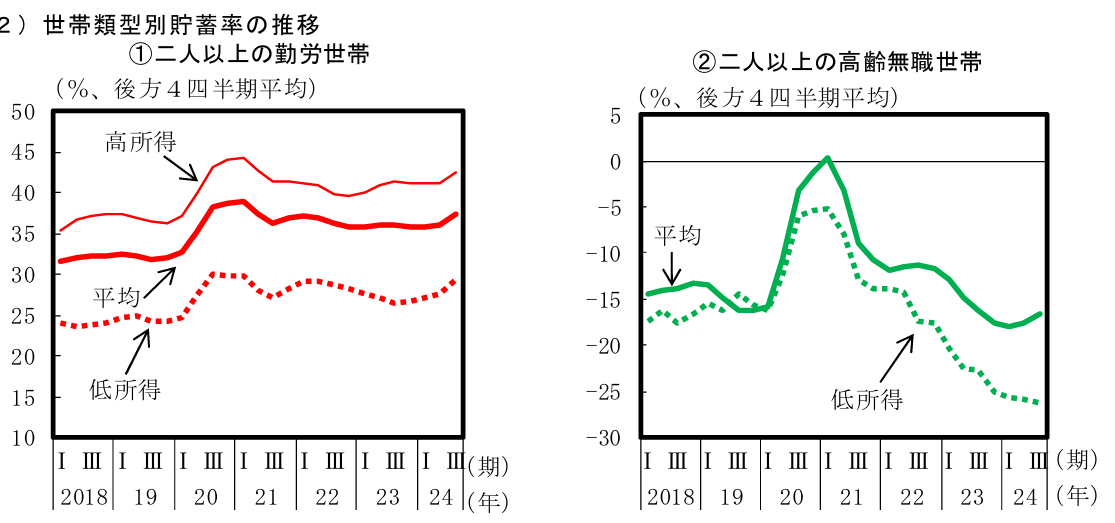

③「貯蓄率が増加しているけど・・」

さて「アリさん」ならば「貯めるのは虫か密」かもしれませんが、将来の老後の不安が高まった皆さんは「お金」を消費につかわずに貯めこみます。

以下のグラフをご覧ください。内容は下に書き出します。

「内閣府 世帯類型別貯蓄率の推移」より

https://www5.cao.go.jp/keizai3/2023/0213nk/pdf/n23_1.pdf

出典:内閣府 2024年度日本経済レポートより(2月13日利用)

上記のグラフは、「内閣府」が発表した「貯蓄率の推移」です。左側が「二人以上の勤労世帯」で右側が「高齢者世帯」です。

左側の赤いラインの「二人以上の勤労者世帯」の方は、2020年の「コロナ貯蓄」の後も「貯蓄率は高止まり」しています。

それに対して、右側の緑色ラインの「高齢者世帯」では、「貯蓄率」が2020年の「コロナ貯蓄」時に一旦上昇しましたが、その後は右下下がりに急落しています。

このグラフは、以下の二つをしめしています。

➀「現役世帯の貯蓄率は高止まりしてる」

➁「高齢世帯は貯蓄率が急減している」

これを「ミニ白書』では、以下のように記載しています。

「勤労者世帯については、収入の多寡を問わず、貯蓄率が、総じてコロナ禍前の水準より切り上がった状態で緩やかに上昇している」

「高齢無職世帯では・・低収入の世帯を中心に、コロナ禍前の貯蓄率の水準を下回っており、年金等の所得の伸びが物価上昇に追いつかない中で、貯蓄を取り崩し、必要な消費に充てている」

うーむ、「勤労者世帯」では、収入を「貯蓄」に回しているし、「高齢者世帯」では、既に「貯蓄を取り崩している」というのですね。

( ̄へ ̄|||) ウーム

これでは、いつになっても「消費が増える」ようには見えないですね。さて、それでは今後どのようにしようとしているのでしょうか?

④「毎年の賃上げをすれば良いと言っているけど・・?」

この「ミニ白書」では、今後の「個人消費の持続的な回復に向けた課題」として、以下をあげていましたよ。(●はコロちゃんの意見)

➀「第一に、これまでの賃金や所得の増加の多くが・・恒常所得の増加ではなく、一時的な所得の増加と捉えられ、消費性向の低下につながった可能性」

●これは、賃金上昇は「一時的なボーナスじゃダメ」と言っていますね。昨年2024年の「実質賃金のプラスは「6月(+1.1%)と7月(+0.3%)12月(+0.6%※)」とボーナス月だけでしたからね

➁「家計の予想物価上昇率の高まりは、食料品など身近な品目の価格上昇に影響され、これが・・消費者マインドの下押しを通じて、消費性向を抑制した可能性」

●「だったら物価上昇を止めてくれよ」とコロちゃんは言いたいですよ。

③「長生きリスク等の将来不安の影響・・老後の生活資金の不安の高まり等が消費性向を下押しする度合が近年高まっており、これが消費性向の下押しに寄与していることが確認」

●この老後不安については、この次にコロちゃんの考えを書きますね。

④「現役世代の平均消費性向が安定化し、個人消費のより力強い回復が実現するための鍵は、恒常所得という意味での賃金上昇の持続性」

●コロちゃんは、全ての勤労者が5%の賃上げをしてもらえるとは到底無理だろうと考えていますよ。

上記のように、コロちゃんが「ミニ白書」の内容をご紹介してみましたが、わかりやすかったでしょうか?

「若い世代」は、「賃上げ」で所得が増えても「将来不安」に備えて「貯蓄率が高止まりしている」。そして「高齢世代」は、「物価の上昇」で「貯蓄率が急落している」。

その結果、「物価が上昇」する中で「消費性向」は一向に上向かず、ひたすら減少し続けているというのが昨年の「日本経済」の光景だったようですよ。

さて、今後はどうなるのでしょうね。次はコロちゃんの考えを書いてみましょう。

なお、この「ミニ白書(2024年度日本経済レポート)」をお読みになりたい方は、下記のリンクのクリックをお願いします。337ページありますよ。

https://www5.cao.go.jp/keizai3/2024/0212nk/pdf/n24_5.pdf

5.「不安を無くす政策に転換するべきだよ」

コロちゃんは、今のままの「物価と賃金の好循環」は見果てぬ夢に終わってしますと考えていますよ。

それは、いくら「5%以上の賃上げ」を「石破総理+十倉経団連会長」がハッパをかけても、中小企業を含めた全企業に波及させることは出来ないと思うからですよ。

さらに「ボーナス」ではなく、「恒常的な賃上げ」を行なえる企業は限られていると思いますよ。

コロちゃんは、かつて2010年代にもてはやされた「トリクルダウン論」を思い出しましたよ。

この「トリクルダウン論」とは、「富裕層が豊かになればその後は富が下の層に滴り落ちる」と言われました。

しかし、「いくら富裕層が豊かになっても下には落ちてこない」という現実によって否定されました。

これと同じで、日本の企業はいくら利益が上がっても「恒常的な賃上げ」を行なう企業は一握りで、あとは「内部留保に回している」のではないでしょうか。

それに「将来不安」を払拭しない限り「現役世代」はいくら賃金が上がっても「貯蓄」に回すだけですよ。「消費」には進みませんよ。

コロちゃんには、「賃上げから消費へ」と歯車が回るとは思えませんね。

そこでコロちゃんの提案は、先に「老後の将来不安をなくすこと」です。現在でも「高齢者の生活」は毎月赤字となっています。

これを見ている「若い世代」が、このまま「自分たちの老後も厳しい」と不安に思うことは当たり前のことですね。

そこで「政府」が、将来の老後に「安心できる年金制度」を政策立案して提示することこそ、国民の「老後不安」を払拭する道だと考えますよ。

もちろん、その「安心できる年金制度」の立案は、頭の良い政府の官僚さんに考えてもらいましょうね。

現在の政策である「NISAやiDeCo」で「老後のためには自分で資産形成をしなさい」では、「不安の払拭」には到底なりませんよ。

「安心感」とはリスクを背負った投資からは、なかなか生まれてこないとコロちゃんは考えていますよ。

6.「コロちゃんと老後不安」

コロちゃんは、もう70歳を過ぎた「高齢者」ですが、あまり「老後不安」は感じていません。

データを見ると「65歳以上の単身無職高齢者」の生活費は以下のようになっています。

◎「単身無職高齢者:家計調査報告:2023年」(1000円未満切り捨て)

➀「実収入(年金ほか):12.6万円」

➁「支出 :15.7万円」

③「月収支 :-3万円」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2023.pdf

(出典:総務省統計局:家計調査報告 家計収支編 2023年:平均結果の概要より)

上記を見ると、今のコロちゃんと同じ「単身無職高齢者」の生活費は、「収入12万円」で「支出が15万円」となっていて、「毎月3万円の赤字」となっています。

だけどコロちゃんは、そんなに生活費がかかっていませんね。だいたい支出は「毎月12万円ぐらい」ですね。

だから「清貧」ですが毎月の収支は「黒字」で生活出来ています。

この「老後の安心感」は、全て「年金」のおかげですね。

毎月(実際は2ヶ月に1回支給)の「年金収入」がキチンキチンとあることは、収入のない高齢者には何よりも安心感ををもたらしてくれます。

これが「金融資産」が数千万円あっても、それを毎月取り崩して生活すると、思わずいつまで大丈夫だろうかとの不安が付きまといます。

人間は「減っていく貯蓄」を見ると「不安を覚える動物なのだ」と思うのですよ。

また「金融資産を投資に回す」とすれば、過去の「バブル崩壊・リーマン危機」などの大暴落のリスクがありますね。

コロちゃんは、「老後の安心感の醸成」には「年金の充実」が一番効果的だと、「高齢生活者」の立場から断言しますよ。

だから「経済の好循環」が失敗した後には、是非「安心できる年金制度の構築」をしていただきたいですよ。

今日は「ミニ白書(2024年度日本経済リポート)」の内容を、コロちゃんの理解でご紹介してみました。

コロちゃんは、今後の「経済の好循環」で焦点となるのは「将来不安の解消になる」と考えていますが、現在は「賃上げの追求」で終わっています。

この「経済の好循環の賃上げの追求」も、すでに4年目を迎えています。

どこまでも追及しつづけると、そのまま「失われた40年」に到達してしまうのではないかとコロちゃんは思いながら見つめていますよ。

今日も「経済の硬い話」で申し訳ありません。明日は出来れば「生活考」で、もっと「柔らかい話」を考えていますから、またお立ち寄りくださいね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント