おはようございます。昨夜は夜になっても気温がほとんど下がらない「熱帯夜」でした。

コロちゃんが寝る前に、クーラーの音声情報で「外気温」を聞きましたところ、なんと「37度です」とのお答えでした。

コロちゃんは、普段の夜はクーラーのスイッチを切って寝ていたのですが、昨夜は、一晩中クーラーをガンガン入れて就寝しました。

皆さんも、深夜に寝ながらの「熱中症」にお気を付けください。今日は、コロちゃんの生活と命の綱である「年金あれこれ」についてポチポチします。

1.コロちゃんは「年金生活者」です

コロちゃんは、もうすぐ70歳になるおじいちゃんです。お仕事は、このブログを毎日ポチポチ書く以外には、ワンコの散歩しかしていません。

えっ、「それは仕事じゃないでしょ」って?

コロちゃんは、その作業を毎日休んじゃいけないって、一生懸命に働いているから「お仕事」だと思っていました。

(*ノ>ᴗ<)テヘッ

冗談はともかくとして、コロちゃんは「年金リタイア清貧生活」を自称しています。収入は「年金」のみです。

その大事な大事な「年金」とは、どのようなものでしょうか。

お若い方は、現在はあまり興味を持たれないかと思います。

だけど、お年をとるうちに段々と関心を持たれるようになりますから、今のうちに「年金の基礎知識」を持っておくことは良いことだと思いますよ。

2.「年金制度」あれこれ

それでは「年金制度」について、あれこれを見てみましょう。

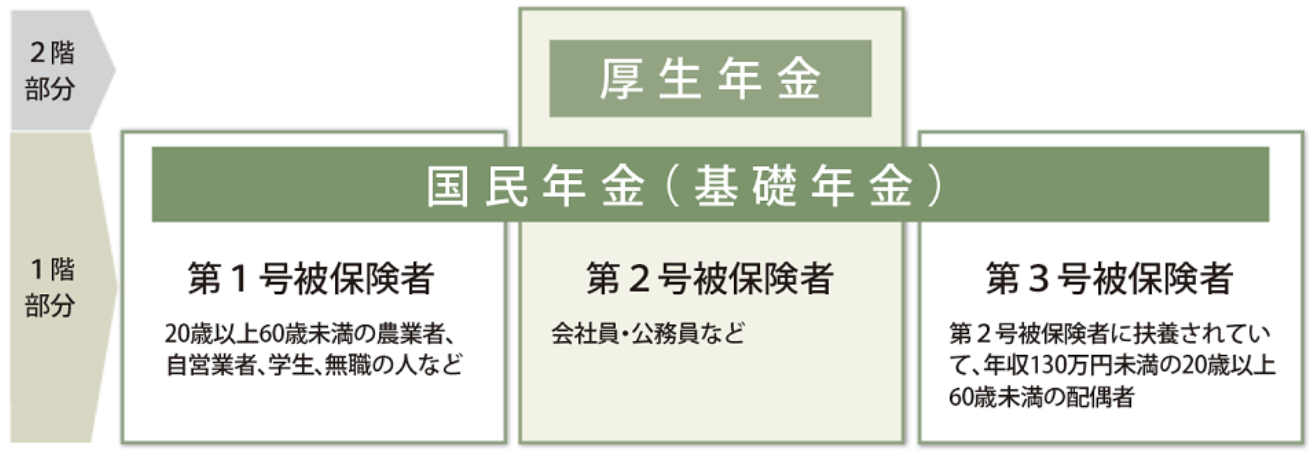

下記の表をご覧ください。

「日本年金機構 公的年金制度の種類と加入する制度」より

https://www.nenkin.go.jp/service/seidozenpan/20140710.html

出典:日本年金機構 年金の制度 公的年金制度の種類と加入する制度 より(7月17日利用)

上記の表は、日本の「年金制度」の概念図です。

日本の「公的年金」は、「基礎年金(国民年金)」と「厚生年金」の2階建て構造になっています。「基礎年金(国民年金)には20~60歳の方全員の方が加入します。

次に上記の表の左から順にお話します。

①「国民年金(基礎年金)」第1号被保険者

「国民年金(基礎年金)」の「第1号被保険者」には、自営業者、学生、無職の人などが加入します。最近一段と増加しつつある「非正規雇用」の方も、ここに加入義務があります。

現在の「国民年金(基礎年金)」の掛け金は、月額16,520円です。

「非正規雇用」の方の中には、なかなか支払うことができないで、将来の給付が削減される可能性がある方も数多くいらっしゃいます。

「国民年金」の受給資格は、加入歴が10年以上となっています。

40年間の加入期間で満額が受給できます。

(現在満額受給で、年79.5万円、月にすると6万6千250円)

元々、この「第1号被保険者」は、制度が作られた時には「自営業」を対象として考えられていました。ところが現在では、多くの「非正規雇用者」がこの制度に加入しています。

この「第1号被保険者」が、たとえ満額が受給できても、上記しましたように約月6.6万円にとどまります。

現在、月6.6万円の年金収入では、とても生活できません。

コロちゃんは、現在「お一人様」で生活していますが、清貧生活でも月10万円はかかっています。

そう考えると、そろそろこの制度も見直しが必要なのではないでしょうか。

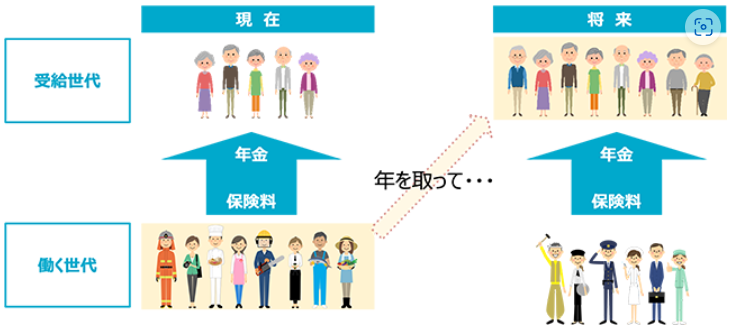

この国民年金(基礎年金)は「賦課方式」となっています。

下記のイラストをご覧ください。

「厚生労働省 一緒に検証!公的年金 賦課方式とは」より

https://www.mhlw.go.jp/nenkinkenshou/manga/05.html

出典:厚生労働省 一緒に検証!公的年金~年金の仕組みと将来~より(7月17日利用)

「賦課方式」とは、上記のイラストを見てもわかるように、「働く世代」から「年金受給世代」への「仕送り」のイメージです。

最近では「少子高齢化」が進んでいますので、上記のイラストでは左側は「働く世代」の方が多く、「受給世代」が少ないのですが、右のイラストでは逆になっています。

今後日本の「年金制度」に起こることは、下記の風景です。

○1962年「胴上げ型」(高齢者人1人につき若者9.1人)

○2012年「騎馬戦型」(高齢者1人につき若者2.4人)

○2050年「肩車型」 (高齢者1人につき若者1.3人)

「国民年金(基礎年金)」は、時代が進む中でだんだんと支える人が減少しています。

現在の「国民年金(基礎年金)」には、歳入の1/2に税金が投入されていますが、今後の「年金制度」には、その見直しは必至となると思います。

「見直し」とは、税金投入の1/2からの更なる増額となると思われます。

(コロちゃんの憶測です)

②「国民年金(基礎年金)第2号被保険者」&「厚生年金」

「国民年金(基礎年金)」の「第2号被保険者」は、同時に「厚生年金」「共済年金(公務員)」の加入者となります。

この制度には、会社員・公務員が加入します。掛け金は労使で折半となります。

会社が保険料の半分を支払いますので、加入者にとってはお得になっています。また、掛け金の徴収は、給料からの天引きとなるので、あまり負担感が感じにくいと思います。

会社員の方が、普通「厚生年金」という時には、「基礎年金(国民年金)+厚生年金」を総称して「厚生年金」と言っている場合が多いです。

会社員の「厚生年金」には、必ず「基礎年金(国民年金)」が含まれているのです。

その「厚生年金」の保険料は、標準報酬月額や標準賞与額に18.3%を掛けた金額となります。雇用者が半分を支払いますので、会社員が払うのは、9.15%になります。

「厚生年金」の受給額は、加入期間と平均給与によって決まりますので「満額」というのはありません。

ただ、「モデル世帯」という指標はあります。以下をご覧ください。

○夫 厚生年金 月91982円

国民年金 月66250円

○妻 国民年金 月66250円

◎夫婦 月224482円(2023年)

上記の「モデル世帯」ですと、月の年金受給額が、約22.4万円ですから、普通の年金リタイヤ生活は営めると思います。

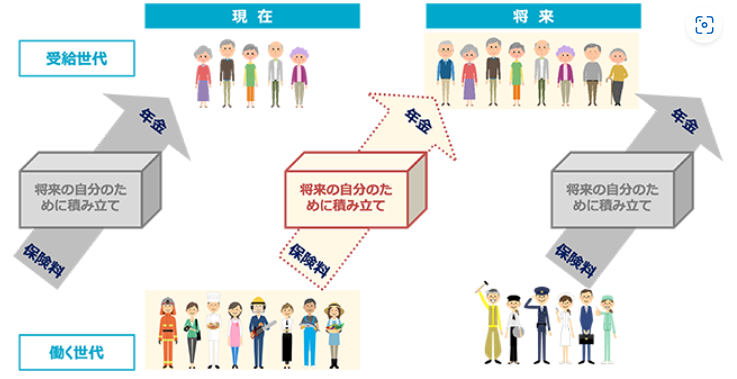

上記の「国民年金」は「賦課方式」でしたが、こちらの「厚生年金」は「積み立て方式」となっています。

この二つの年金は、全く違った方式で運営されているのです。

下記のイラストをご覧ください。

「厚生労働省 一緒に検証!公的年金 積み立て方式とは」より

https://www.mhlw.go.jp/nenkinkenshou/manga/05.html

出典:厚生労働省 一緒に検証!公的年金~年金の仕組みと将来~より(7月17日利用)

上記のイラストを見てもわかりますが、「積み立て方式」とは、貯金のように将来の自分の為に現役時代に積み立てておくシステムです。

ですから現役時代に、お給料が高い方はその分将来の年金も高くなります。

ただ上限もあります。「厚生年金受給額」の最高月額は、月額30万3,000円(令和4年度)となっています。

まぁ、コロちゃんは「清貧」ですから、このような最高額は関係ありませんけどね。

(*^ ^)V ブイ

③「国民年金(基礎年金)」第3号被保険者

「国民年金(基礎年金)」の「第3号被保険者」とは、上記の「第2号被保険者」に扶養されている配偶者の方です。

原則として年収が130万円未満の方です。「130万円の壁」という言葉を聞いたことがある方は多いと思いますが、これがその壁の一つです。

配偶者が、上記の厚生年金に加入していれば、その妻は掛け金を払わなくとも、「国民年金(基礎年金)」が受給できるようになるのです。

その一方で、「自営業者」の妻や「非正規雇用者」の妻は、毎月16520円を払わなければ、将来「国民年金(基礎年金)」が受給できません。

夫の職業の違いで、毎月16520円を払わなくてはならない妻は、何と不公平なことだと考えるでしょう。

今となっては、なんとも理不尽な制度なのですが、この制度が出来たのは1985年です。「女性の年金権確立」という理由で導入されました。

この時代には、雇用者であるサラリーマンは「24時間働けますか」(当時の栄養ドリンクのCM)で、家庭は専業主婦が切り盛りするのが「当たり前」とされていました。

この「国民年金(基礎年金)」の「第3号被保険者制度」ができた年の「専業主婦世帯数」は952万世帯と、「共稼ぎ世帯」の722万世帯を大きく上回っていたのです。

ちなみに、現在の「専業主婦世帯数」は539万世帯で「共稼ぎ世帯数」は1262万世帯と、大きく逆転しています。(2022年現在)

3.いくらぐらい貰えているんだろう

やはり皆さんが、興味を持つのは「いくらぐらい貰ってるの?」ということだと思います。

国民年金や厚生年金を調べていくと、「老齢基礎年金」という言葉が出てきます。「ややこしいなー」と思いながら調べてみました。

そうしますと、「国民年金」は制度の名称であり、「国民年金制度」からもらえる「給付金」のひとつが「老齢基礎年金」ですとありました。

コロちゃんは、思わず「一つにしろよ!」と突っ込んでしまいました。

( `°罒°)ムキー

①「国民年金(基礎年金)」受給額

○満額 月6.6万円

(20歳から60歳になるまでの保険料をすべて納めると満額受給となります)

○平均受給額 男性5.9万円

女性5.4万円

○ボリュームゾーン 男女ともに月6万円台

上記でも書きましたように、この「国民年金(基礎年金)」は、主に「自営業」や「学生」、「無職の人」が対象とされてきました。

しかし、現在では、多くの「非正規雇用」の方がこの「国民年金(基礎年金)」の加入者となっています。

この方たちの老後は、満額でも月6.6万円しか受給できないのです。これでは生きていけません。

すぐにでもこの制度の改革をしてもらいたいと思います。

なお、よく「年金は将来もらえなくなる」との言説を語る方もいらっしゃいますが、決してそんなことはありません。

この「国民年金(基礎年金)」の歳入には、税金が1/2投入されているのです。

収支の悪化で制度が維持できなくなれば、税金投入を現在の1/2から、例えば2/3に増やせば問題は解決すると思います。打つ手は沢山あるのです。

②「厚生年金」&「国民年金(基礎年金)第2号被保険者」受給額

「国民年金(基礎年金)」の「第2号被保険者」は、同時に「厚生年金」「共済年金(公務員)」の加入者となります。

○モデル世帯

夫婦の基礎年金分 13万円

夫の報酬比例分 9万円

合計 22万円(2019年)

○平均月額

男性 16.3万円

女性 10.5万円(2021年)

○ボリュームゾーン

男性 17万円台

女性 9万円台

○中央値

男性 15~20万円

女性 10~15万円

モデル世帯は「専業主婦世帯」で計算されています。いまどき時代遅れの「モデル」です。

また、上記の「国民年金5~6万円」と「厚生年金9~17万円」を比較すると、年金受給額の違い目につきます。

ますます「国民年金」でも食べていける金額の必要性が感じられます。

また、「厚生年金受給額」は、男女の差が非常に大きくなっています。平均受給額は、男性16.3万円に女性10.5万円ですからね。

こちらも、女性が一人でも生きていける金額を実現して欲しいと思います。

4.「公的年金受給者に関する分析」より

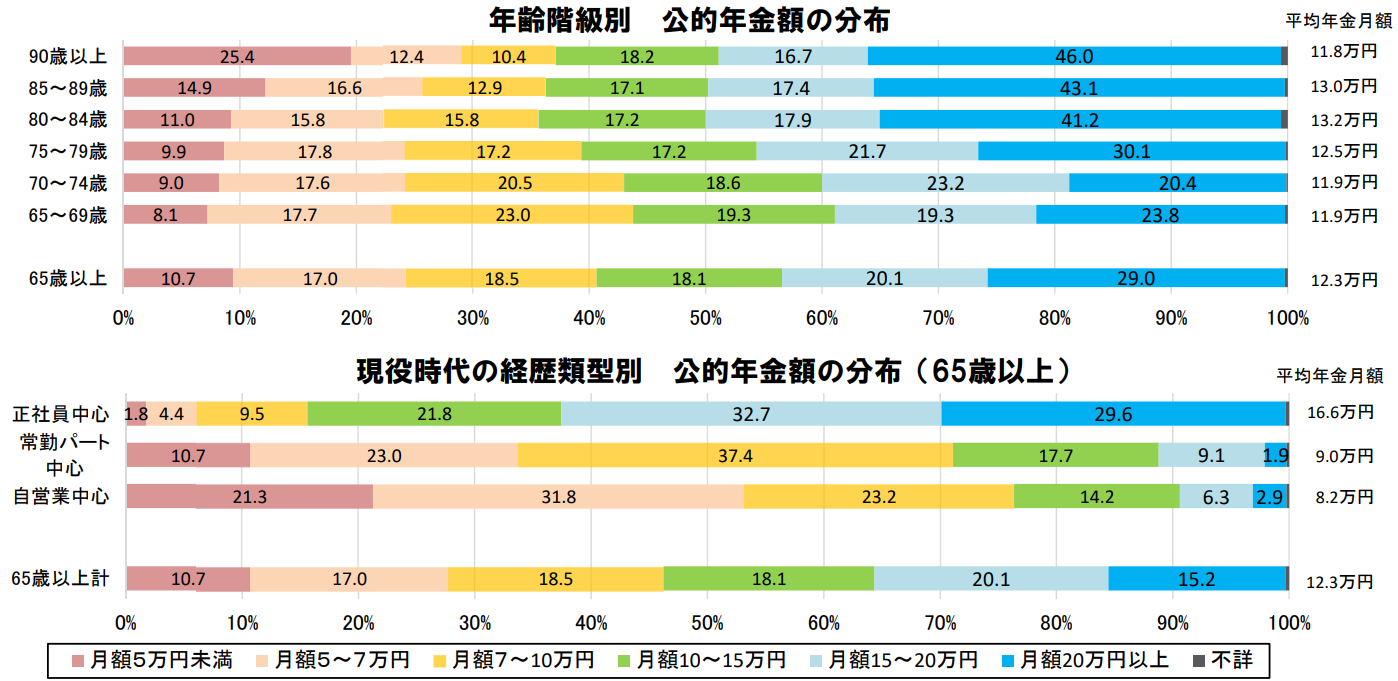

下記に引用したグラフは、「労働省年金数理課」が発表している「公的年金受給者に関する分析」です。

このグラフを見ると、現在公的年金を受給している高齢者の姿が浮き彫りになってきます。

①「年金受給者分布」年齢階級別、現役時代の経歴類型別

下記のグラフをご覧ください。

「厚生労働省 老齢年金受給者の公的年金額の分布状況(年齢階級別、現役時代の経歴類型別)」より

https://www.mhlw.go.jp/content/koutekinenkin_jukyusha_202106.pdf

出典:厚生労働省年金局数理課 公的年金受給者に関する分析 より(7月17日利用)

コロちゃんは、現在「清貧ライフ」をおくっていますが、それでも毎月10万円の生活費はかかっています。

上記のグラフを「10万円の生活費」という観点からみると、「緑の帯」から右の「薄青」、「濃青」あたりが「ある程度余裕のある生活」と言えるでしょう。

「黄色」から左の「薄茶」、「濃茶」では、かなり厳しい生活となると思います。

その観点から上段の「年齢階級別 公的年金分布」を見ると、「65歳以上」では、40%の方々が「10万円以下の公的年金分布」に入っています。

そして、下段の「現役時代の経歴類型別 公的年金額の分布」を見てください。

「正社員中心」のグラフでは10万円以上(緑より右側)が8割以上ですが、「常勤パート」と「自営業」では10万円以下(黄色から左)が逆に7~8割を占めています。

既に現在の高齢者の年金額に、現役時代の職業の「正社員」と「常勤パート・自営業」との間で、明確な差が生じているのです。

上記のグラフで、「10万円以下」となっている40%の高齢者の方々の生活は、かなり厳しいものとなっていると思われます。

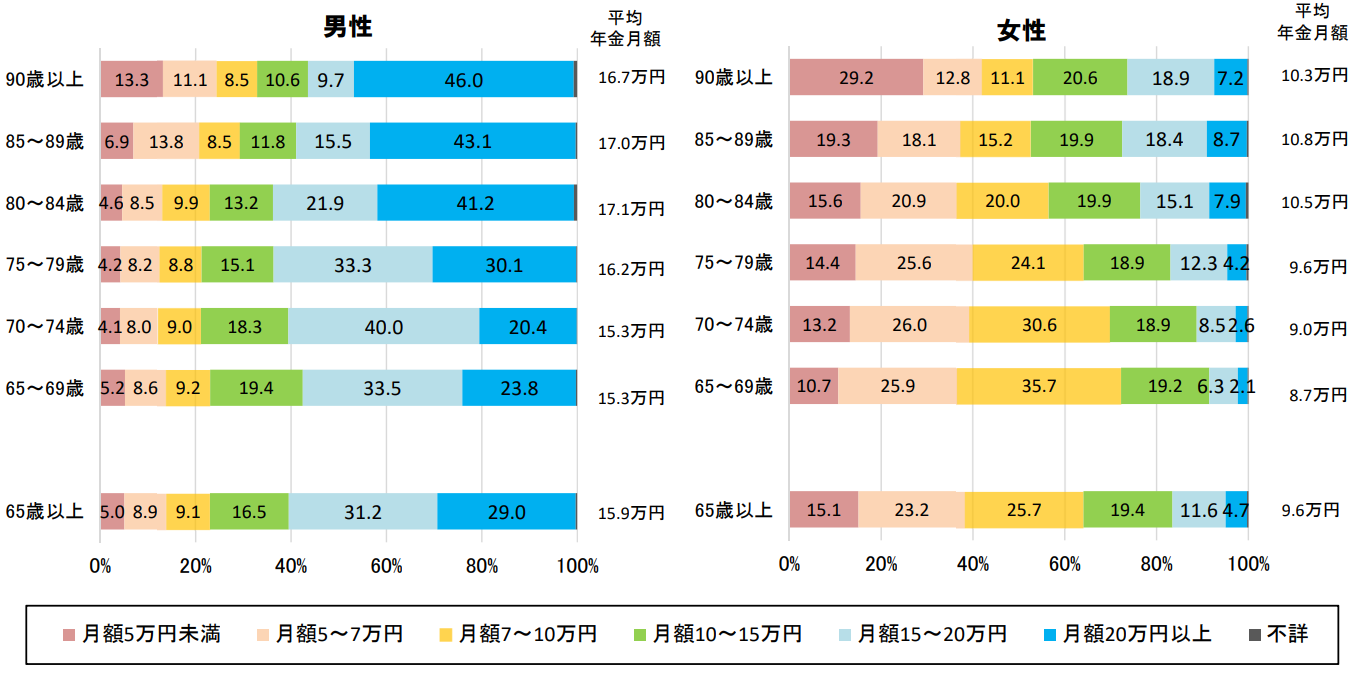

②「年金受給者分布」性・年齢階級別

下記のグラフをご覧ください。

「厚生労働省 老齢年金受給者の公的年金額の分布状況(性・年齢階級別)」より

https://www.mhlw.go.jp/content/koutekinenkin_jukyusha_202106.pdf

出典:厚生労働省年金局数理課 公的年金受給者に関する分析 より(7月17日利用)

上記のグラフで年金額の分布をみると、男性は約6割が月額15万円以上(薄青から右)に対し、女性は6割以上が月額10万円未満(黄色から左)です。

過去の日本の男女の「賃金格差」が、はっきりと「年金受給額格差」として顕現しているのです。

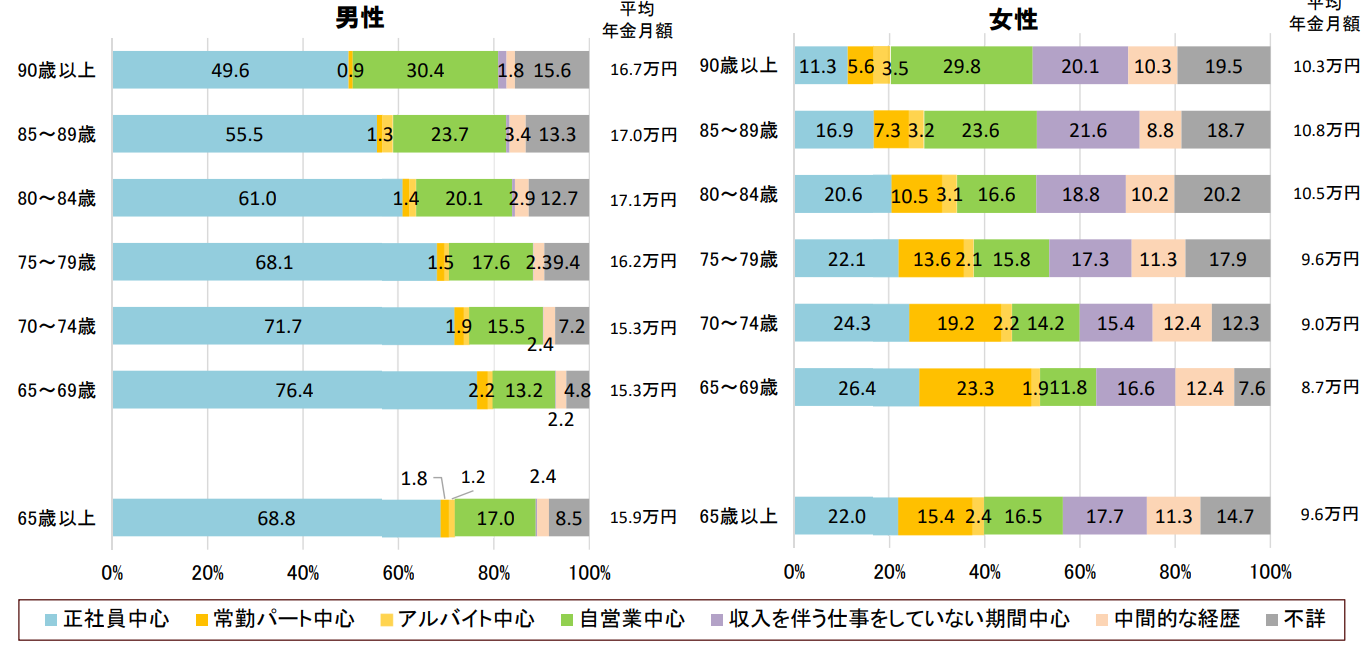

③「年金受給者分布」老齢年金受給者の現役時代の経歴類型

下記のグラフをご覧ください。

「厚生労働省 老齢年金受給者の現役時代の経歴類型(性・年齢階級別)」より

https://www.mhlw.go.jp/content/koutekinenkin_jukyusha_202106.pdf

出典:厚生労働省年金局数理課 公的年金受給者に関する分析 より(7月17日利用)

上記は、年金受給者の現役時代の経歴が、「正社員」なのか「非正規雇用」なのかの「経歴累計」のグラフです。

高齢者の男女を比べてみると、男性は正社員中心(青)が7割近くを占めていますが、女性の正社員中心(青)は、わずか2割強しかありません。

この差が、年金収入の差として出てきているのです。

この年金収入の男女差への対策は、「非正規雇用」を「正社員」に切り替える施策しかないと思います。

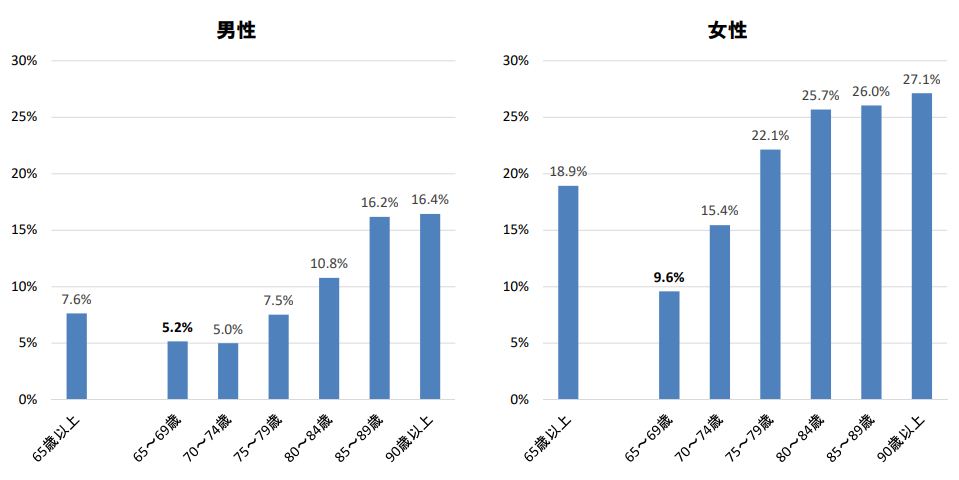

④基礎年金のみの老齢年金受給者の割合(性・年齢階級別)

下記のグラフをご覧ください。

「厚生労働省 基礎年金のみの老齢年金受給者の割合(性・年齢階級別)」より

https://www.mhlw.go.jp/content/koutekinenkin_jukyusha_202106.pdf

出典:厚生労働省年金局数理課 公的年金受給者に関する分析 より(7月17日利用)

上記のグラフは「基礎年金」のみの高齢者のグラフです。

このブログの上段で「基礎年金」の平均とボリュームゾーンを見てきました。もう一度見てみましょう。

下記をご覧ください。

○満額 月6.6万円

(20歳から60歳になるまでの保険料をすべて納めると満額受給となります)

○平均受給額 男性5.9万円

女性5.4万円

○ボリュームゾーン 男女ともに月6万円台

とてもこの金額だけで、生活ができるとは思えません。この「基礎年金のみの高齢者」は、男性が7.6%で、女性はその倍以上の18.9%もいらっしゃいます。

ここでも、女性に対する社会の扱いを変えていかないと、現在生活に苦しんでいる方を再生産していくことになってしまうと考えます。

5.今日の「若者」は40年後の「高齢者」

なんとも「夢」のないお話になりましたが、上記しました「年金あれこれ」が、今の「高齢者」の現実です。

そして、今の「高齢者の姿」は、このままでは「明日の高齢者」「40年後の高齢者」の姿になってしまいます。

そのためにも、今の若い方々が「年金あれこれ」に、ぜひ興味を持っていただきたいと思います。

今日の「若者」は40年後の「高齢者」なのですから。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント