おはようございます。今朝のコロちゃんは、朝の4時45分に目が覚めちゃいました。いつも起きるのは5時過ぎ頃が多いのですが、まだちょっと早かったですね。

だからと言って、ここで二度寝をしたら次起きるのはおそらく6時近くになってしまうことが分かっていますから、コロちゃんは渋々起き出しましたよ。

シャワーを浴びてから、ワンコを連れて散歩に出かけると、世の中はまだ真っ暗ですよ。コロちゃんは、ライトを片手にまだ誰も歩いていない町中を一回り散歩をしてきましたよ。

だけど気温が12℃もありましたから、あまり寒さは感じなかったですね。数日前までは一桁台の気温だったのに、少し戻った感じですよ。

もう11月も半ば過ぎとなるのに、今朝は暖かく感じましたよ。腰痛コロちゃんとしては、ありがたいでよ。

今日は「基礎年金が3割底上げだって?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「基礎年金底上げの財源は、税金と厚生年金からだよと、将来の基礎年金額が低すぎるから上げるんだよ」

☆「マクロ経済スライドの調整期間を一致させるよと、調整期間一致で基礎年金は30%アップだよ」

☆「財源は税金と厚生年金からだよと、岸田元総理の置き土産があったよ」

☆「コロちゃんと老後の生活」

1.「基礎年金底上げの財源は、税金と厚生年金からだよ」

コロちゃんが午後3時に、「プロティン+せんべい」をバリバリ・ゴクンしながら新聞の夕刊を読んでいると「基礎年金、3割底上げ/財源は厚生年金保険料」との見出しが目に入りました。

この記事は、新聞夕刊1面にありましたが、右下に押し込まれるように4段組の記事でした。コロちゃんは内容を読みましたが、なかなか全容がわかりませんでしたよ。

そして翌朝の朝刊で「基礎年金最低保障を維持/将来の給付水準、3割底上げ/安定財源確保が前提」との見出しで、より詳しい内容での記事がありました。

この内容は、簡単に言えば「将来は基礎年金(国民年金:1階部分)の年金額が下がるから、他からお金を入れて3割上げるよ」というものです。

この「他からお金を入れる」のは、どこからかというと「厚生年金と税金」です。

ホント、「年金制度」って複雑すぎるんだよねー、コロちゃんは一生懸命調べたりしているけど、それでもよくわかんないもんね。

(?’ヮ’?)ナルホドワカラン!

だけど、こぼしてもしょうがないですから、次に今回の発表がどういう内容なのかを書いてみますね。

2.「将来の基礎年金額が低すぎるから上げるんだよ」

今年2024年の7月に「厚生労働省」は、「年金制度」を5年に一度点検する「年金財政検証」を行なって発表しています。

その内容では、2024年と2057年の「所得代替え率(※)」の予測が出ていました。

(※所得代替え率:年金を受け取り始める時点〈65歳〉における年金額が、現役世代の手取り収入額〈ボーナス込み〉と比較してどのくらいかの割合)

この後者の「2057年の年金額」とは、現在30歳の方が「年金受給年齢の65歳」になる年の年金額です。

下記に、この「2024年の年金額と所得代替え率」と「2057年のもの」を比較しやすいようにグラフで見てみましょう。

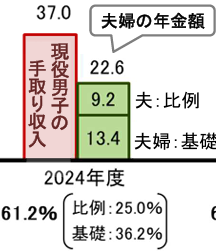

➀「2024年の基礎部分の所得代替え率は36.2%だよ」

最初に現在(2024年)の「年金所得代替率」を見ておきましょうね。

下記のグラフをご覧ください。内容は下に書き出しますね。

「厚生労働省 所得代替率及びモデル年金の将来見通し」より

https://www.mhlw.go.jp/content/12401000/001270562.pdf

出典:厚生労働省 令和6(2024)年財政検証結果の概要より(11月16日利用)

上記のグラフは、「厚生労働省」が発表した「2024年度の年金所得代替率」です。

下に書き出しますね。

◎「2024年度:年金所得代替え率と金額」

➀「現役男子の手取り収入:37.0万円:100%」

➁「夫婦基礎年金 :13.4万円:36.2%」

➂「夫:比例年金 :9.2万円:25.0%」

④「所得代替え率合計 :61.2%」

https://www.mhlw.go.jp/content/12401000/001270562.pdf

(出典:厚生労働省:令和6(2024)年財政検証結果の概要より:11月16日利用)

上記のように「➀現役男子の手取り収入:37.0万円」に対して、「夫婦基礎年金:13.4万円+夫比例年金:9.2万円」=「夫婦合計22.6万円」で、「所得代替率」は61.2%となります。

この「所得代替え率」は、「基礎36.2%(1階部分:国民年金)」+「比例25.0%(2階部分:厚生年金)」=「合計61.2%」で構成されています。

「国民年金」には「基礎部分(1階)」しかありません。

ですから「国民年金所得代替え率」は、現役の方の基礎年金所得の「36.2%(夫婦2人分):13.4万円(1人月6.8万円)」しかありません。

しかしこれがこのままでは、現在「30歳の方」が65歳を迎える2059年には、現在の「1人月6.8万円」より更に下がるのですよね。

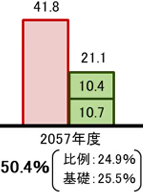

➁「2057年の基礎部分の所得代替え率は25.5%まで下がるよ」

上記の2024年の「国民年金」の「36.2%(夫婦2人分):1人月6.8万円」でも、おひとり様では到底暮らせる金額ではありませんよね。しかし、このままでは将来は更に下がると予測されています。

ちょうど2057年度のグラフがありましたので見てみましょう。現在32歳の方が65歳になる年ですね。

下記のグラフをご覧ください。内容は下に書き出しますね。

「厚生労働省 所得代替率及びモデル年金の将来見通し」より

https://www.mhlw.go.jp/content/12401000/001270562.pdf

出典:厚生労働省 令和6(2024)年財政検証結果の概要より(11月16日利用)

上記のグラフは「厚生労働省」が発表した「2057年度の所得代替え率」です。現在30歳の方が65歳になった時には、上記の「年金額」が受け取れます。下に書き出しますね。

◎「2057年度:年金所得代替え率と金額」

➀「現役男子の手取り収入:41.8万円:100%」

➁「夫婦基礎年金 :10.7万円:25.5%」

➂「夫:比例年金 :10.4万円:24.9%」

④「所得代替え率合計 :50.4%」

https://www.mhlw.go.jp/content/12401000/001270562.pdf

(出典:厚生労働省:令和6(2024)年財政検証結果の概要より:11月16日利用)

上記のように「➀現役男子の手取り収入:41.8万円」に対して、「夫婦基礎年金:10.7万円+夫比例年金:10.4万円」=「夫婦合計21.1万円」で、「年金所得代替率」は50.4%となります。

現在2024年の「年金所得代替え率は61.2%」ですから、10.8㌽の低下ですね。

しかし、「国民年金」には「基礎部分(1階)」しかありません。

ですから「国民年金所得代替え率」は、現役の方の基礎年金所得の「25.5%(夫婦2人分):1人月5.4万円」しかありません。

これでは「国民年金加入者」の中から「生活困窮者」で数多く生じることが予測されますから、今回の「基礎年金の底上げ」が発表されたわけですよ。

では、つぎにどう変わるのかを見てみましょう。

3.「マクロ経済スライドの調整期間を一致させるよ」

全くわかりにくいったらありゃしない。「マクロ経済スライドの調整期間を一致」と言う手法を使うのですが、面倒なので説明は省きます。

詳しくお知りになりたい方は、以下の「厚生労働省」の説明をお読みください。

https://www.mhlw.go.jp/content/12601000/001169529.pdf

この「基礎年金の底上げ」は、「年金財政の中での処理」なんですけど、どっかからお金を持ってこないとできません。

そこで、「基礎年金の底上げの出どころ」は「余裕のある厚生年金の積立金と税金」となったわけですよ。

どのように変わるのかは、次をお読みください。

4.「調整期間一致で基礎年金は30%アップだけど・・・」

上記の「マクロ経済スライド※」は、諸事情(デフレによるもの)で「国民年金」と「厚生年金」で「調整期間」に差が出来てしまいました。

(※マクロ経済スライド:「現役人口の減少率」と「平均余命の伸び」から調整率を計算し年金改定額から差し引く制度)

そこで「調整期間の差を一致させる」と「基礎年金を3割ほど上げる」ことが出来ると言う結果が出ています。

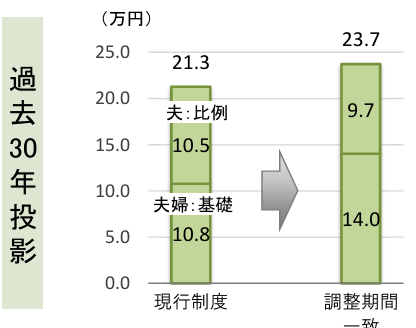

➀「2059年の会社員+専業主婦の世帯は月23.7万円だよ」

それでは現在30歳の方が65歳になる2059年の年金額を見てみましょう。最初は「会社員の夫+専業主婦(モデル年金)」の方の年金額です。

以下のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 将来の年金額の影響(マクロ経済スライドの調整期間一致)」より

https://www.mhlw.go.jp/content/12401000/001270565.pdf

出典:厚生労働省 国民年金及び厚生年金に係る財政の現況及び見通しの関連試算(11月16日利用)

上記のグラフは「厚生労働省」が発表した「マクロ経済スライドの調整期間を一致」させた場合の「年金額」のシュミレーションです。

対象は「会社員と専業主婦のモデル年金」です。

「現行制度の場合」と「マクロ経済スライド調整期間を一致させた場合」を、下に書き出しますね。

◎「2059年度:左が現行制度だった時の年金額、右が調整期間一致の場合」

➀「夫婦基礎年金:10.8万円⇒14.0万円」

➂「夫:比例年金: 10.5万円⇒ 9.7万円」

https://www.mhlw.go.jp/content/12401000/001270565.pdf

(出典:厚生労働省:国民年金及び厚生年金に係る財政の現況及び見通しの関連試算より:11月16日利用)

うーむ、上記を見ると「夫婦の基礎年金」は増えますが、「夫の比例年金(厚生年金部分)」は逆に下がっていますね。

( ̄へ ̄|||) ウーム

最初に見た「2024年と2057年の数字では、夫の比例年金は9.2⇒10.4万円に増えていましたから、今回の「調整期間一致」は、基礎年金は増えるけど、比例年金は減るマイナス改定なのですね。

この「比例年金(厚生年金2階部分)」が減るのを見ると、今回の改定で「厚生年金」からどのくらい「基礎年金」に支援を出したのかが気になりますけど、書いていないですね。

恐らく正直に書くと、「厚生年金」の会社員の方たちから「なんで俺んとこから○○○○円も出さなきゃならないんだよ!」と苦情がでるからだと思われますね。

そう考えると、やたら「複雑な制度」には、文句を抑える効果もあるとも考えられますよね。

➁「基礎年金は確かに3割増えているけど5.4⇒7万円だよ」

上記のグラフを見ると、「国民年金(基礎年金)受給額」は、「➀夫婦基礎年金の半分(1人分)」ですから「5.4⇒7.0万円」に「1.6万円(30%)」増えますね。

確かに30%増えてるわー。

(*。_。)⁾⁾ゥンゥン

「3割増」はウソでも間違いでもないですけど、「基礎年金(国民年金)」って「現在月6.8万円(2024年度)」なんですよ。

それが「2057年は月5.4万円に減っちゃうから『新制度』で月7万円に増やした」ってことだよね。

これを新聞で「基礎年金3割増!」って見出しで大きく書いていて、記事内容には数字は載せてないって、なんかズルくないの?

今の金額(月6.8万円)からみたら、たった月2000円増えただけだよ。

この手法って、スーパーで「本来1000円の商品の値段を、定価2000円と値札に書いて、それを赤線で消して『10割引き、お値段たったの1000円!』ってする手法に似てるような気が・・・?。

ʅ(。◔‸◔。)ʃ…ハテ?

コロちゃんは新聞の見出しで「3割底上げ」とあるから、かなりの増額になるとイメージしていましたけど、毎月の年金額が「5.4⇒7.0万円」になるだけとは驚きですよ。

だけど、増えたってこの「国民年金(基礎年金)月7万円」じゃ生活はできないよね。

やっぱり調べてみるべきだよね。コロちゃんは、新聞記事を読んで、これで「国民年金」だけの「非正規雇用者」も、安心して生活できるようになるかと思っちゃったけど、それは間違いでしたよ。

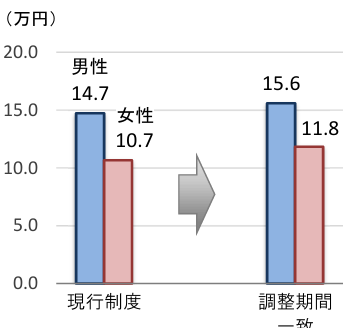

➂「2059年のおひとり様は、男性15万円女性11万円だよ」

次はせっかくですから最後に、現在30歳の方が65歳になる「おひとり様」の2059年の新しい「平均年金額」を見ておきましょう。男女別になっています。

以下のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 将来の年金額の影響(マクロ経済スライドの調整期間一致)」より

https://www.mhlw.go.jp/content/12401000/001270565.pdf

出典:厚生労働省 国民年金及び厚生年金に係る財政の現況及び見通しの関連試算(11月16日利用)

上記のグラフは「厚生労働省」が発表した「マクロ経済スライドの調整期間を一致」させた場合の「年金額」のシュミレーションです。

左側が「現行制度」のママの場合で、右側が「マクロ経済スライド調整期間を一致させた場合」になります。下に書き出しますね。

◎「2059年度:左が現行制度だった時の年金額、右が調整期間一致の場合」

➀「男性:14.7万円⇒15.6万円」0.9万円増

➂「女性:10.7万円⇒11.8万円」1.1万円増

https://www.mhlw.go.jp/content/12401000/001270565.pdf

(出典:厚生労働省:国民年金及び厚生年金に係る財政の現況及び見通しの関連試算より:11月16日利用)

ふーむ、上記を見ると新制度になると「男性」は0.9万円増えますし、「女性」も1.1万円増える結果になっていますね。

( ̄へ ̄|||) フーム

コロちゃんの「おひとり様の清貧ライフ」の経験から言いますと、「①男性:15.6万円」ならば、何とか暮らせると思いますが、「②女性:11.8万円」ですと、かなり苦しい生活になると思われますよ。

次は「財源」を見てみましょう。

5.「財源は税金と厚生年金からだよ」

この上記の「マクロ経済スライドの調整期間の一致改革」では、「基礎年金部分について、厚生年金の積立金を使って財源を手厚くする」と報じられています。

しかし、この「財源を厚生年金の積立金から」とは書いていますが、どの位「厚生年金勘定」から「基礎年金勘定」に移すのかの詳細は書かれていません。

また「基礎年金の財源の半分は税金」ですから、ここからの負担増は最大で「年2.6兆円増える」とされていますね。

どうやら「財源」は「厚生年金積立金+税金」となるようですよ。

しかし、この「最大年2.6兆円の財源」については、「具体的な財源は示さないものの、国債発行に頼らないことを明確にする」とも報じられています。

コロちゃんは、この「財源を決めるのは先送りのやり方」については「不安を煽るだけ」とムカつきますね。

ꐦ(≖̀д̿≖́)ムカァ

だって「年間2.6兆円も増える」のに財源が示されていなし、「厚生年金からいくら支援」するのかも書いていません。

しかも「税金」からの最大「毎年2.6兆円」が、「歳出削減」程度で出てくるわけないでしょう。

どう考えても「増税」しか考えられないと、コロちゃんは思いましたよ。

コロちゃんは、ちょっと前にもこのような「財源は先送り」の話題を聞きましたよ。

6.「岸田元総理の置き土産があったよ」

「岸田元総理」は、先月の10月1日にお辞めになりました。その際に「4つの置き土産」を残していっています。下記の4つです。。

◎「岸田総理の置き土産」

❶「少子化対策:年3.6兆円を確保し現金給付や保育サービスの拡充にあてる。その内の1兆円は医療保険に上乗せして集める支援金」

❷「防衛予算の拡充:2027年度までに総額43兆円確保。必要な追加財源は14.6兆円(税外収入で4.6~5兆円、決算剰余金で3.5兆円、歳出改革で3兆円、残りは所得・法人・たばこ税の引き上げ)」

❸「GX:20兆円規模の経済移行債計画、財源はこれから」

➍「半導体:補助金依存からの脱却を目指し政府保証を付ける案を検討」

新聞で報じていた「岸田総理の置き土産」は、だいたい上記の内容でしたが、どうやら詳細がまだ未定の計画が多いようです。

どれも「巨額の予算措置」が必要な政策ばかりです。岸田総理は「これらをやる」とは決めましたが「財源」は先送りしていました。

この後の報道では、これらの「財源」がどうなったのかをコロちゃんは聞いていません。だからまだ決まっていないと思うのですよ。

そもそもコロちゃんは、「政策を発表するけど財源は後から決めるやり方」は怪しからんとおもっていますよ。

大事な政策を決めるならば、一番最初に決めることは、政策の中身よりも「財源」でしょう。そして、その「確保できる財源の範囲内で出来る政策」を発表するのが当たり前のことでしょう。

今回の「マクロ経済スライドの調整期間を一致」させて、「基礎年金の受給額を3割アップさせる」改定も、最初に決めるべきことは「財源」でしょう。

コロちゃんは、「岸田元総理」も現在の「石破総理」も、同じように「重要政策」を決めるにあたって「財源は先送り」をしていることは、不誠実だと感じていますよ。

7.「コロちゃんと老後の生活」

コロちゃんは、現在「年金」を頂戴して「清貧ライフ」をすごしているおじいちゃんです。

今日上記で「2024年度の年金所得代替率」を見てみたら、「おひとり様」だと「基礎年金18.1%で比例年金25.0%」なんですね。

そうなると、コロちゃんが頂いている「年金」は、「4:6」の割合で「賦課方式と積み立て方式」となっているようです。

つまり「年金の4割は若い方からの仕送り(基礎部分)ですよ」となりますね。「基礎年金」は「賦課方式(※)」ですからね。

(※賦課方式:年金支給の財源を保険料収入か拠出する方式)

そう分かるとコロちゃんの「老後生活」は、若い方たちと社会への「感謝の気持ち」を持たなければ申し訳ないと思いましたね。

コロちゃん程度の「ザ・庶民」が出来ることは、世の中の邪魔にならずに静かに暮らすのが一番でしょう。

世の中には「社会参加や労働奉仕」を行なわれる元気な高齢者も、いらっしゃるかもしれませんが、それは「健康で気力・体力ともに優れた一部の方たち」でしょう。

今のコロちゃんが出来ることと言ったら、「社会への関心を持ち続けること」でしょうか。

コロちゃん程度のおじいちゃんは、邪魔にならずにでしゃばることなく、自身の身を律することが出来ていれば、それで充分な社会への「感謝のしるし」となるかと思いますよ。

その為にもコロちゃんは、毎日「社会の動き」をジックリと見つめて、このブログで記事を発信していきたいと考えていますよ。

今日は「基礎年金の3割底上げ/財源は厚生年金保険料」の新聞記事から、その周辺事情を出来るだけ詳しく調べてみました。

そして、その「財源」がハッキリしないことと、「基礎年金が3割底上げ」となってもあまり「高い年金給付額」にならないことが分かりましたね。

コロちゃんは「知る事が不安を無くす術」だと考えています。

特に「年金問題」は将来不安につながりますから、もっと詳しく教えていただきたいと思いましたよ。

コロちゃんは、今後もこのような「幅広い話題」を興味を持って書き続けることで、社会の皆さんの感謝の心をおくりたいと思っていますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント