おはようございます。今日のコロちゃんの、このブログのカキコキは午後に行なっています。

いつもは朝から午前中にカキコキしているんですが、今日の午前中は昨日に行なっていた「確定申告e-TAX」の「事前準備」の一つを済ませていたのです。

昨日中に「確定申告e-TAX」を済ませてしまおうと、コロちゃんの意気込みは凄かったのですけれど、「医療費情報」が「マイナポータル」に届くのが2月9日だと言う事で、肩透かしとなってしまいました。

しかし、その「事前準備」の一つがまだ残っていたのです。それはコロちゃんの「年金記録」の一つの「企業年金情報」の扱いです。

コロちゃんは、まだ20歳の頃に「ある民間企業」に数か月お勤めしたことがあったのです。その企業は、「企業年金」がちゃんとあったのですね。

「企業年金」とは、「厚生年金」の上に重ねて受給できる3階建ての3階に当たる「年金」のことです。

その「会社」が「企業年金」に入っていると、雇用者は65歳になると「年金受給」が出来ます。

(制度によって、一括給付や毎月給付や10年間のみ支給等に分かれます)

コロちゃんは、自分ではすっかり忘れていましたが、「企業年金連合会」は忘れていなかったのですね。「年金受給額」は、年間に〇千円程度の少額です。

この「企業年金」の「源泉徴収票」は、「企業年金連合会」から「e-私書箱」を通して、「マイナポータル」へ送られて、「確定申告e-TAX」に反映されます。

しかし、当然なことですが「企業年金連合会に申し込み」をしないと何もしてくれません。

そこで、コロちゃんは今日の午前中に「企業年金連合会」のサイトや「e-私書箱」「マイナポータル」を、行ったり来たりしながら、なんとか「申し込み」を終えました。

最後には、これでキチンと出来たのかを「企業年金連合会」の「お問い合わせチャットルルーム」で、「これで大丈夫なの?」とお聞きしましたよ。

そうしましたら「チャット」の係の方が、「大丈夫!」とお返事してくれました。

そんなわけで、今日のコロちゃんはすっかり疲れてしまいました。

しかし、ブログは待ってくれませんので、これからカキコキしますが、もし出来が悪かったら「国税庁」のせいだとお思って下さいね。

今日は「医療・介護負担6割増?」をカキコキします。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「2040年、医療・介護負担6割増、こんな負担が可能なのか?」

☆「高齢者の資産分布は格差が大きい」

☆「増税・世代間格差是正と、持続性のある社会」

☆「高齢者負担の推移と、コロちゃんの思い」

1.「医療・介護費6割膨らむとの試算」

報道によりますと、民間の試算で2040年の「医療費・介護費」は2023年の6割増の89兆円にまで膨らむと報じられました。

コロちゃんは、どれどれとポチポチ調べてみました。その結果は以下の通りです。

〇「令和4年度(2022年度)医療費46兆円」(厚生労働省:医療費の動向より)

●「令和4年度(2022年度)介護費11兆1912億円」(厚生労働省:介護給付費等実態統計の概況より)

なるほど、2022年度上記の二つを合計すると「〇医療46兆円∔●介護費11.2兆円」=57.2兆円となりますね。

この2022年度の金額が、2040年には「医療・介護費89兆円」なると、確かに6割近い増え方となりますね。

ただ、この報道でコロちゃんが驚いたのは、「医療・介護費」が増えることではありません。次の内容をお読みください。

2.「こんな負担は可能なのか?」

この報道でコロちゃんが驚いたのは、「税収から医療・介護に充てられるのは56~66兆円にとどまる」との内容です。

上記でも「2022年度医療・介護費57.2兆円」とみてきましたから、これが「2040年89兆円」にふくれあがると、その増加額は31.8兆円となります。

報道では「差額の12~27兆円は財源が確保されない」として、その「27兆円」を「20~60歳の現役世代」が負担するとなると「一人当たり年46万円の負担増となる」と報じています。

「医療・介護の保険料金」は、「会社・雇用者の折半」となりますから、雇用者個人の「一人当たり年46万円」は半額の「年23万円」となりますが、これは「現在の負担額」に上積みされる金額です。

要するに、2040年のサラリーマンの給料から差し引かれる「社会保険料」の内の「医療・介護の保険料金」は、現在からみると毎月2万円増えると言うのです。

これは、「全雇用者(20~60歳)の給与の手取り額」が、現在から2万円下がると言う事になります。

コロちゃんは、この報道を見て「現役世代はこんな負担に耐えられるのだろうか?」と、真剣に思いましたよ。

3.「高齢者の資産分布は、格差が大きい」

「現役世代」からの「医療・介護保険料」の徴収額が限界に近づきつつあるとすれば、他の方法というと、「増税」するか、「国債(借金)」に頼るか、「高齢者世代の負担額を増やす」しかありません。

今でも毎年30兆円規模で発行されている「国債」は、将来世代が返済する「借金」です。それが嫌ならば、後は「増税」か「高齢世代の負担を増やす」しかありません。

それでは、「高齢世代」の負担を増やせるかどうかを、高齢者の「金融資産分布」を見ながら考えてみましょう。

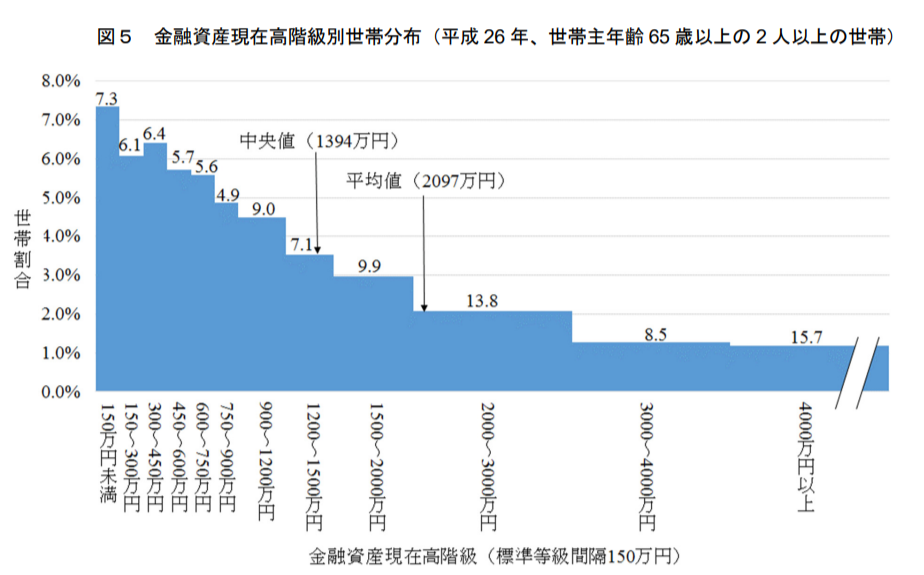

下記のグラフをご覧ください。内容は下に書き出しますね。

「国立国会図書館 調査と情報 高齢者の保有金融資産の現状及び課題」より

https://dl.ndl.go.jp/view/download/digidepo_11510900_po_1103.pdf?contentNo=1

出典:国立国会図書館 調査と情報 高齢者の保有金融資産の現状及び課題 より(1月22日利用)

上記のグラフは、「国立国会図書館 調査及び立法考査局」が作成した「高齢者の保有金融資産の現状及び課題」です。

このグラフは、「2人以上の高齢者世帯」のものですから、コロちゃんのような「単身高齢者」は入っていません。しかし、高齢者の全体的傾向はわかると思います。

日本の「65歳以上の世帯数」は約2558万世帯です。その内の「2人以上の世帯数」は約1820万世帯とされています。

この図には、「金融資産3000万円以上の世帯」が「8.5%+15.7%=24.2%」もいらっしゃいます。

ほぼ1/4の方ですね。「高齢世帯」で多くの「金融資産」を抱えている方も数多くいらっしゃるのです。

日本の65歳以上の方の「2人以上の世帯数」は1820万世帯ですから、「お金持ち高齢者世帯数」は、ざっと計算すると440万世帯でしょうか。

なお、その逆の「貧乏高齢者世帯数」は、「金融資産450万円以下の世帯」が「6.4%+6.1%+7.3%=19.8%」となりますね。こちらは360万世帯となりますね。

見やすいように下記に書き出しますね。

◎「高齢世帯(2人以上):金持ち世帯と貧乏世帯」

①「金持ち世帯:金融資産3000万円以上:440万世帯」

②「貧乏世帯:金融資産450万円以下:360万世帯」

このように「高齢者世帯」の「金融資産」の実態は、2極分化しています。

ただしこの数字からは「単独高齢者世帯737万世帯」が抜けていますので、上記の「金持ち・貧乏高齢世帯数」の数字はより大きいものと思われます。

この「金融資産3000万円以上」をお持ちの「高齢者世帯440万世帯」の方からは、「医療・介護」への負担金をもう少し負担していただいても、良いのではないかとコロちゃんは考えています。

4.「増税・世代間格差是正と、持続性のある社会」

このブログの冒頭で、「医療・介護」の負担額が、今後2040年までに大きく増えることがハッキリしていると書きました。

その上に政府は「少子化対策」の財源として、医療保険と合わせて徴収する「支援金」を1兆円見込んでいるのです。

このように見ていくと、もう「医療・介護」の負担を今までの様に「現役世代」の「社会保険料」に上乗せするやり方がもう限界に近付いていることがわかっています。

そうなると、どこからその不足分を調達するかというと、もう「増税」するか、「お金のある高齢者」の負担を増やしていただくしかないと、コロちゃんは考えます。

現在「こらいまれ」であるコロちゃんの「医療費自己負担」は20%です。そしていずれ75歳になれば「医療費自己負担」は10%に下がります。

この制度を「お金のある高齢者の方」には、現役並みの30%負担していただくことから始めるべきだと思いますよ。

コロちゃんは、こう考えています。

①「国債は借金、使うのは私たちで返済は孫子の世代とするのは止めましょう」

②「私たち世代で使うお金は、私たち世代からの税金(増税)でまかないましょう」

③「貧乏現役世代の負担を軽くして、金持ち高齢者の負担を増やしましょう」

現状の様に、「取りやすい所から取る」やり方を繰り返していては、「日本の未来は暗い」と思います。

その未来を変えるためには、「増税」をして「借金」は止め、「高齢世代」と「現役世代」の「世代間の格差」を是正し、お金がある「高齢者」にはキチンと負担していただきましょう。

そして「持続性のある社会」を目指して「日本の未来を明るくしましょう」と、コロちゃんは声を大にして言いたいですね。

5.「高齢者負担の推移とコロちゃんの思い」

上記でも書きましたが、現在のコロちゃんの「医療費自己負担」は20%です。そして75歳となると「医療費自己負担」は10%に下がります。

そして「現役並み所得高齢者」は「現役の方」と同じ30%負担となっています。

なぜ「高齢者」の「医療費」をこのように10~20%に安くしているのでしょうか。遡れば、1973年の田中角栄総理の時代の「老人福祉法」の改正から始まっています。

その当時は、まだ「年金制度」が成熟しておらず、年金給付額が低い時代でした。それを背景として70歳以上の高齢者の医療費を「完全に無料化」したのです。

その後「無料医療費」を背景とした病院の「老人サロン化」や、「社会的入院」(病気治療のためではない入院)などの問題多発から、「高齢者の医療費負担」が徐々に拡大されてきました。

現在の「後期高齢者医療制度(75歳以上)」は、小泉政権の2008年に成立して、75歳以上の後期高齢者は原則1割、現役並み所得者は3割負担が導入されています。

この様に、その時代によって「高齢者医療費負担」はずいぶん変わってきているのですから、現在も必要があるならば当然変更されるべきと、コロちゃんは考えていますよ。

コロちゃんが普段から考えていることなのですが、最近は多くの方が、いろいろな制度について「自分が得をするか損をするか」としか見ていないように思えるのです。

しかし、これからは目先の損得よりも、「制度が持続できるのか」を見て行かなければならないと、コロちゃんは思っていますよ。

いわゆる「サステナビリティ(持続可能性)」ですね。制度が崩壊してしまっては、被害は全国民に及びます。

そうならないためにも、普段からいろいろ世の中を広く見渡していきましょう。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント