おはようございます。コロちゃんは、昨日5年ぶりに以前に通っていた「ジムの太極拳教室」に参加してきましたよ。

コロちゃんが「長男一家家長様・次男一家家長様」からの、強い圧力にこらえきれずに、とうとう「ジム」に行き始めたのは、つい先日のことでした。

その後2回目の「ジム通い」の日には、「週に1回の太極拳教室(参加費500円)」がちょうど開かれていましたので、コロちゃんは久々に参加してみましたよ。

この「太極拳教室」は、当時と同じ女性の先生が教えていました。

コロちゃんは「ご無沙汰しております。がんに罹患していましたが、5年間かかってやっと参加できるまでに回復しました」とご報告して歓迎されましたよ。

ただコロちゃんは、もうすっかり「太極拳の動き」を忘れてしまっていましたから、初めての「初心者」と変わりませんでしたよ。

この「太極拳教室」は1時間なのですが、コロちゃんはフラフラしながらなんとか最後まで動けました。

ただ帰宅後の午後には、もう「眠くて眠くて」珍しくお昼寝をしてしまいましたよ。

それに今朝も全身がだるかったですから、コロちゃんの身体がすっかり鈍っていることがわかりましたね。

コロちゃんは、今後は「週に2回のジム通い」と、そのうちの1回は「太極拳教室」へ出ようと考えていますよ。はて、いつまで続くかなー?

ʅ(。◔‸◔。)ʃ…ハテ?

さて「太極拳のコロちゃん」が、今日は「夫婦ペアローンと老後破産」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「夫婦ペアローンと老後の自己破産は増えているのか?と、自己破産の実態を見るよ」

☆「これってインフレが元凶じゃないのと、インフレの負け組は、夫婦ペアローンと70代以上の高齢者か?」

☆「若い方にはリスク意識を、高齢者には清貧をお勧めしますよと、コロちゃんとローンの50㏄オートバイ」

1.「夫婦ペアローンと老後の自己破産は増えているのか?」

コロちゃんは、先日このブログで「住宅ローンを夫婦で借りる(ペアローン)の割合が2024年約4割に達した」と言う記事を書いています。以下ですね。

◎「新築マンション購入者の夫婦ペアローン利用」

①「首都圏:37%」

②「関西圏:25%」

(出典:リクルート2024年首都圏・関西圏新築マンション契約者動向調査より)

この時に「たとえ夫婦ともに所得が700万円以上を超えるパワーカップル」であっても、「夫婦で最長50年間、収入の維持・上昇を続けられるか、リスクは決して小さくない」と書きました。

これを書いていてコロちゃんは、「夫婦ペアローン」と「コロちゃんのような70代の高齢者」の「自己破産」は増えているのだろうかと思ったのですよね。

「自己破産」とは、「借金の返済が困難になった場合に、裁判所を通じて借金を免除してもらう手続き」のことを言います。

誰だって、こんなのイヤですよね。もちろんコロちゃんだってイヤですよ。

( ´•o•`)ヤダ

ただ「高齢者」の場合には「いつまで生きるのか?」がハッキリわかりませんから、将来はドツボに落ち込む可能性は、ほとんどの高齢者にはないとは言えないでしょうね。

たとえ「数千万円」の金融資産を持っていても、もし「毎年数十%のインフレ」が到来したならば、たちまち目減りしてしまう可能性はないわけじゃあないとコロちゃんは考えていますよ。

そこで、現在の「自己破産の現状」を今日はちょっと調べてみましょうね。

2.「自己破産の実態を見るよ」

コロちゃんの認識としては、「自己破産」とは「経済的」に追い詰められて、やむを得ず選択する道というイメージがありますが、辛いでしょうね。

それでは、その「実態」を見てみましょう。

➀「自己破産数は、年間7万件前後だよ」

最初は「自己破産数の推移」を見てみましょう。こういう時には「ネット」は便利ですよね。直ぐに教えてくれますよ。下記でしたよ。

◎「自己破産申し立て数の推移」(100件以下切り捨て)

➀「2003年:24.2万件」

②「2008年:12.9万件」

③「2013年: 7.2万件」

④「2018年: 7.3万件」

⑤「2022年: 6.4万件」

https://www.kantei.go.jp/jp/singi/saimu/kondankai/dai21/siryou6.pdf

(出典:首相官邸ホームページ 破産事件 地方裁判所 新受事件 自然人自己破産より:6月23日利用)

うーむ、「➀2003年:24.2万件」は、まだ「バブルの後始末」が終わっていない年(※)ですね。

(´ヘ`;)ウーム…

(※バブルの不良債権処理終了宣言は2005年)

多分この年は「バブルの後始末」でしょう。その後の「③2013年~⑤2022年」の「自己破産数」は、大体「年間6~7万件」で推移していますね。

あとで「住宅ローンが理由の自己破産」も見てみますね。多分「住宅ローン破産」は、40代とか50代の「中堅世代」の方でしょうね。

それよりも先に「年代別破産数」を、次に見てみましょう。

②「自己破産は40代が最多だよ」

次は「年代別の自己破産数」を見てみましょう。ここでは「コロちゃんと同じ高齢者の自己破産割合」がわかりますよ。以下でしたよ。

◎「年代別自己破産割合:2020年」(小数点以下切り捨て)

➀「20代 :9%」

②「30代 :15%」

③「40代 :26%」(最多)

④「50代 :21%」

⑤「60代 :16%」

⑥「70代以上:9%」(コロちゃんはココ)

https://www.nli-research.co.jp/report/detail/id=81960?pno=2&site=nli

(ニッセイ基礎研究所:家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策より:6月23日利用)

おー、「自己破産」って「③40代:26%」が最多なんですね。

(o゚Д゚)オー

社会の「中堅層」じゃないですか。まだまだ再出発は出来ますよね。コロちゃんの「70代以上」は「⑥9%」ですか。

だいたい1割が「老後破産」なんですね。辛いなー。この世代はもう「再出発」は困難だと思いますよ。

(ノД`)ハー

③「老後破産は、15年で3倍に増えたよ」

コロちゃんが目を止めたのは、この「70歳以上の老後破産」の経年変化です。下に書き出しますね。

◎「70代以上の破産率の推移」(小数点以下切り捨て)

➀「2005年:3%」

②「2008年:3%」

③「2011年:5%」

④「2014年:8%」

⑤「2017年:7%」

⑥「2020年:9%」

https://www.nli-research.co.jp/report/detail/id=81960?pno=2&site=nli

(ニッセイ基礎研究所:家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策より:6月23日利用)

あらら、「70代以上の老後破産」は、「➀2005年:3%」から「⑥2020年:9%」の15年間で3倍に増えていますよ。

(゚Д゚)アララ!

やだなー、これは酷いですね。「人生の終盤」で「自己破産」では「心」が折れちゃいますよ。なんとかならないものでしょうかね。

④「住宅ローンが理由の自己破産は7%だよ」

さて次に「自己破産の理由」について調べてみますね。以下でしたよ。

◎「自己破産の理由:2020年」(小数点以下切り捨)

➀「生活苦・低所得:61%」

②「病気:医療費 :23%」

③「負債の返済 :20%」

⑫「住宅購入 :7%」

https://www.nli-research.co.jp/report/detail/id=81960?pno=2&site=nli

(ニッセイ基礎研究所:家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策より:6月23日利用)

へー、「住宅購入での自己破産」は「12番目の⑫7%」でしたよ。

( ¯ㅿ¯)へー

コロちゃんが思っていたよりも「低い」ですね。ただ「全体」を合計すると100%を超えていますから、複数回答なのかも知れませんね。

ただ「➀生活苦・低所得:61%」と「②病気:医療費:23%」で合計8割を超えていますから、これらの「自己破産」には個人の力ではどうしようもない様子が伺えますよ。

⑤「自己破産の家計破綻の経路は4つあるよ」

コロちゃんは、上記のデータを「ニッセイ基礎研究所」の「福本勇樹金融調査室長」の「家計はなぜ破綻するのか-金融経済・人間行動・社会構造から読み解くリスクと対策」から知りましたよ。

このレポートで、「福本室長」は「自己破産」の代表的な「家計破綻の経路」を以下の4つに「類型化」していましたね。下記ですよ。

◎「自己破産の代表的な家計破綻の経路」

❶「住宅ローン返済困難型」

これは冒頭でも書きましたが、長期返済を前提とした住宅ローンを抱えながら、「景気後退・失業・金利上昇」といった外的ショックにより返済が出来なくなった例ですね。

コロちゃんは、「50年間の夫婦ペアローン」を記事で書いた時に直ぐに頭に浮かびましたよ。

❷「無担保債務累積型」

これは「消費者ローン、クレジットカード、リボ払いなど」による借金の積み重ねの結果ですよね。

「サラ金地獄」は、1970年代からありましたから、コロちゃんにはなじみのある「自己破産への道」ですよ。

❸「ライフイベント対応型」

これは「病気・介護・離婚・家族の死去・子供の進学・リストラ・退職など」の予見しにくいライフイベントにより「自己破産」に追い込まれるタイプですね。

この「病気・介護」は、ほとんど防ぎようがない「人生のイベント」ですよ。

コロちゃんだって、自分が「大腸がんと悪性リンパ腫に罹患する※」なんて、これっぽちも考えていなかったですよ。いきなりでしたよ。

(※その5年後に幸運にも治癒)

❹「高齢期資金枯渇型」

これは上記でも書いていますが、「2005年:3%」から「2020年:9%」の15年間で3倍にまで急増しています。今後も増えそうですよ。

ざっと、上記の❶~❹を「ニッセイ基礎研究所」の「福本金融調査室長」は「代表的な家計破綻の経路」として紹介しているのですよ。

コロちゃんの場合は、将来の「❹高齢期資金枯渇型」にご用心ですよね。

そしてお若い方たちには「❶住宅ローン返済困難型」と「❸ライフイベント対応型」にご注意くださいね。

あとの「❷無担保債務累積型(消費者ローン・クレジットカードなど)」は、おそらく特定の方のみに限られるとコロちゃんは考えていますけど、これは「差別」なのかなー?

ʅ(。◔‸◔。)ʃ…ハテ?

コロちゃんは「借金はキライ」という性癖がありますからね。どうしても見方が片寄ってしまいますよ。

3.「これってインフレが元凶じゃないの?」

コロちゃんは、上記の「自己破産」の4つの類型を読んで、これは多くの方たちが「時代が変わったこと」を意識していないからじゃないかと思ったのですよ。

それはどういうことかというと、「日本」はここ「30年間の間、物価と賃金が上がらない社会」が続いていました。

それが「変わり始めた」のは、「物価では2021年の9月」から「賃金は2023年の春闘」からです。まだ3~4年しか経っていないのです。

それまでは、「30年間というほとんど一世代」にわたって「物価と賃金は横ばいで推移」してきたのです。

当然「多くの方の意識」は、「変わらない物価」が刷り込まれています。それが今では、「物価は3%を超えて※」上昇してきています。

(※2025年5月の物価上昇率:3.7%:生鮮食品を除く総合)

現在での「日本」では、「物価と金利と賃金」が上がる「インフレの社会」が「30年ぶり」に出現しているのですよ。

そうなると、多くの方々は「今まで考えもしなかったインフレ」に「思考と行動」が追いついていかないのではないでしょうか。

そんな時にコロちゃんは、新聞で「純金融資産、30代のマイナス幅拡大/住宅などインフレ持続がリスクに」という見出しの記事を読みました。

その内容は、「ニッセイ基礎研究所金融調査室長の福本勇樹氏」が、以下のようなことを指摘したというものでした。

「今後、インフレに対して賃金上昇が追いつかない状況が続けば、収入の多寡にかかわらず、家計は苦しくなる懸念がある」

「福本室長」は、「2人以上の世帯の貯蓄から負債を差し引いた純金融資産残高」が、「30代でマイナス幅が大きく、23年にはマイナス1023万円に達した」というのです。

このことを「(30代は)貯蓄額は増えているが、それ以上に住宅ローンなどの負債が拡大しているため」としています。

そして「インフレに対して賃金上昇が追い付かない状態が今後も長く続く場合には、注意が必要」と警鐘を鳴らしていますね。

さらに「福本室長」は、以下の様に続けています。

「現状では30代を中心に貯蓄よりも負債が多い傾向にあり、家計の耐性は弱い状況です」

「インフレの持続に加え、トランプ関税によって株高が終わったり、中長期的に金利が上昇して利払い費が増えたりすれば、家計が行き詰まる懸念があります」

これって「住宅価格」が上がったから「住宅ローン金額」も増えているのですよね。そして「インフレに懸念・リスク」って言うのは、全て「インフレが元凶」じゃないの?

コロちゃんは、今後の日本では「インフレ発の自己破産」が増えてくると思いましたよ。

なお、この「日経新聞」の「純金融資産、30代のマイナス幅拡大/住宅などインフレ持続がリスクに」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

4.「インフレの負け組は、夫婦ペアローンと70代以上の高齢者か?」

今の「日本の現状」を、「政府も日銀」も「インフレだ」とは言っていません。

そう言えば最近は「デフレ脱却」とも言わなくなりましたね。いくら何でも「現状がデフレ」だとは誰も考えていないのでしょう。

だから「政府も日銀」も、現状は「インフレでもデフレでもない状態」と言っているのでしょう。だけどコロちゃんは、もう「明らかにインフレだ」と思いますよ。

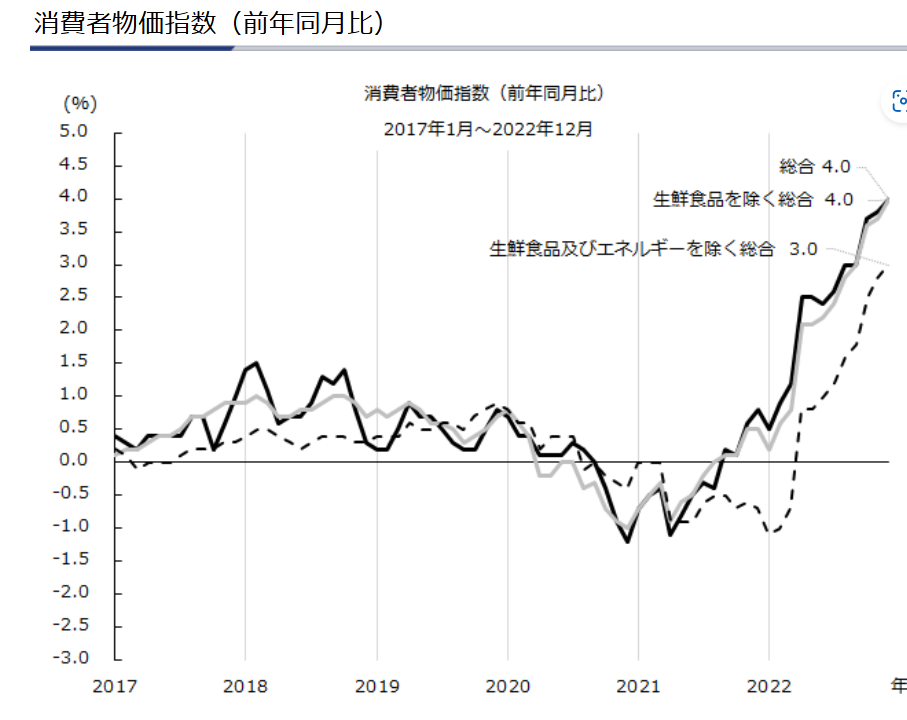

下記のグラフをご覧ください。内容は下に書き出しますね。

「独立行政法人 労働政策研究・研修機構 消費者物価指数」より

https://www.jil.go.jp/kokunai/statistics/covid-19/c20.html

出典:独立行政法人 労働政策研究・研修機構 国内統計 消費者物価指数より:6月23日利用

上記のグラフは、「労働政策研究・研修機構」が発表した2017~2022年の「消費者物価指数」です。

グラフの「黒色実線が生鮮食品を除く消費者物価指数」です。真ん中の「ゼロライン」を上回って上昇始めたのが「2021年9月」です。

現在まで続く「物価上昇」は「2021年9月」が出発点なのですよ。その後現在まで3年9ヶ月間「物価上昇」は続いています。

これは、もう下がることはないでしょう。コロちゃんには、もう「日本経済の諸条件がインフレに変った」ように見えていますよ。

もしこの「インフレ日本」が、今後もずーっと続くとするならば、その「負け組」は「年金生活の高齢者」と「住宅ローンを抱えた若い世代」になるんじゃないでしょうか。

まず「年金生活の高齢者」は、「マクロ経済スライド」によって「物価上昇と賃金上昇」よりも必ず低い「年金改定額」となることが決まっています。

つまり「構造的に物価に追いつかない年金額」となっているのですよ。インフレが進むほど、「老後破産」となる高齢者が増えてくると思いますよ。

そして「住宅ローンを抱えた若い世代」には、「インフレによる金利上昇のリスク」があります。

今後数十年を考えると、そのどこかで「急激な金利上昇」がないとは考えにくいとコロちゃんは思いましたよ。

そしてコロちゃんは「夫婦ペアローン」の方のリスクが高いように思いましたよ。

都市部のマンション価格の高騰で、夫婦でぎりぎりまでローン金額を増やして住宅の取得をしていますが、それは「余裕(バッファー)があまりない」ように感じましたよ。

コロちゃんは、今後将来において「住宅ローン破産」が増えない事を祈りますよ。

このように見ていくと、コロちゃんは今後の「インフレの負け組」は、「夫婦ペアローン」と「70代以上の高齢者」かも知れないと思いましたよ。

5.「若い方にはリスク意識を、高齢者には清貧をお勧めしますよ」

さて、これらの「インフレへの対処」についてのコロちゃんの考えを書いておきますね。

今日のテーマの「夫婦ペアローンと老後破産」についてでしたが、その元凶は「インフレ」にあると思っています。

しかし、今のところ「政治の世界」では誰も「インフレを止めよう」とか「物価を下げよう」と訴えている方はいません。

そうなると、今後も「日本の物価上昇は続く」と見るのが順当でしょうね。

そこで「コロちゃんの考え」ですが、これから「住宅ローン」で住宅取得をされる方は、「リスクマージン」を手厚くとることをお勧めしますよ。

無理して「ギリギリまでローン金額を増やす」と、今後「金利が上がる局面」で苦しいことになりますからね。

そして「高齢破産」を避けるためには、「収入と年金の範囲内」で生活が成り立つように「清貧な生活」をお勧めしますよ。

何歳まで生きるのかは、誰にもわかりません。普段から「清貧な生活」で出費を抑えましょう。

そして「年金」だけでは「最低生活費」が賄えない方は、どのような「支援制度」があるかよく調べましょうね。

コロちゃんたちの「高齢者」は、ごく一部の「富裕層」を除いてあとは「社会的弱者」です。「社会的弱者」が心得ておくべきことは「情報弱者にならないこと」ですよ。

よく「貧すれば鈍す※」と言われますよね。

(※:貧すれば鈍す:貧乏だと生活の苦しさのために精神の働きまで愚鈍になる:論語「窮すれば濫す」より)

現在の「日本」では、「貧乏」でも工夫すればスマホひとつで「情報弱者」から脱出できます。

「困ったな」ということは「よくあること」です。しかし、「もうどうしようもない」ということは「絶対ない」とコロちゃんはいつも考えていますよ。

たとえ「どうしようもない局面」に陥った時には、全てを放り出しても生き延びればよいのですよ。コロちゃんは、そうして今の「70代」まで生きてきましたよ。

「見栄や面子」なんかを全部放り投げれば、人間生きる道は必ずありますよ。

6.「コロちゃんとローンの50ccオートバイ」

コロちゃんは、人生で「住宅ローン」以外の「ローン」を借りたことはたった1回しかありませんでした。

それは1970年代の20代の頃のことでした。

当時のコロちゃんは「オートバイ」が趣味で、毎週日曜日になると、妻を後部座席に乗せて「関東周辺のツーリング」に出かけていたのです。

そんなある日のことでした。妻が「いつもオートバイの後部座席じゃつまらない。私も自分のオートバイが欲しい」と言い出したのですよ。

当時の20代のコロちゃん夫婦は「共働き」でしたが、何しろ2人ともそれぞれ「活発な活動」をしていました。

コロちゃんは、毎日「友人たちと集まったり騒いだり」していましたし、妻もまた「女性グループで出かけたりスイミンググループで遊んだり」で、2人とも帰宅は毎日深夜でしたよ。

それだけ2人ともに活動をしていれば、家計に余裕なんかありません。さて「妻がオートバイに乗りたい」と言い出したけど、とてもお金がありませんでしたよ。

そこで「ボーナスまで待つこと」はしなかったのですよね。それで、コロちゃんは人生で初めて「ローン」で妻のオートバイを購入したのですよ。

妻はカタログを見比べて、やっと選んだのが「ホンダのCB50」でした。下記のフォトのバイクですね。ただ色は、このフォトの青ではなく「真っ赤」なオートバイでした。

当時の価格は「12万円」で、毎月1万円強のローンの支払いでしたよ。今カタログデータを見ていたら、「ベンリイCB50JX-I」が「11.9万円」と出ていましたよ。

そうそう、これこれでしたよ。この色が真っ赤だったのが、当時のコロちゃんの妻にピッタリのイメージでお似合いだったのですよ。

だけど、このバイクはクラッチ操作が必要ですから、「妻」は、直ぐに「疲れるからヤダ」って言い出して、「ツーリング」も数回で止めちゃって手放すことになりましたね。

そんな「思い出」のあった「オートバイ」でしたよ。だけど「ローン」は最後まで払い終えましたから、今思い返すと1年以上は乗っていたようですよ。

当時どこへ行っていたかなー?

σ( ̄^ ̄)はて?

なにしろ当時のコロちゃんと妻は、毎週日曜日になると走りまわっていましたから、「秩父方面」は良く走っていたぐらいしか覚えていませんね。

フォトは何枚も残っていますけれど、山のある峠だったぐらいしか分かりませんね。だって、もう50年前のことですからね。

そんなコロちゃんの「人生で初めてのローンの話」でしたよ。

その後のコロちゃんは、「住宅ローン」は借りましたが、それ以外「ローン」を借りることは一切ありませんでしたよ。

今日の「コロちゃん話」は、「ローンはなるべく借りない方が良い」という「コロちゃんの信念」について書いてみましたよ。

ねえ皆さん、「借金」って他人を儲けさせるシステムだと思いませんか?

ヾ(´・_・` )ネェネェ

コロちゃんは、他人から搾取されるのはキライですから「借金もキライ」ですよ。皆さんも、なるべく「他人の儲けのタネ」にならない方が良いと思いますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント