おはようございます。今のコロちゃんのリアルタイムは午後1時なのですが、とても忙しく原稿をカキコキしています。

なぜ「とても忙しい」のかというと、明日朝にコロちゃんは、遠方に住んでいる「次男一家家長様」の長男「すーくん(5歳)」の「七五三」の行事のためにお出かけする準備をしているのです。

「準備」と言っても、手荷物になりそうなものは先週に「クロネコ」で発送してしまいましたから、現在大慌てで準備しているのは、「七五三」へ出かけている間の「原稿の書き溜め」です。

コロちゃんは、ついさっき午前中までに4話書き溜めましたから、あと1話を仕上げれば「予約投稿」で毎日更新が途切れずに済みますね。

また「同時掲載」している「note」の方ですが、こちらは「予約投稿機能」を使うには「プレミアム会員(有料)」とならなければならないようなのでアイパッドで投稿しようかと考えていますよ。

さて、そういう訳ですのであと1話です。コロちゃんはこの原稿を全力をあげて今日中に仕上げますよ。

今日は「年金制度の3つの改革案を見る」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「厚生労働省が3つの年金改革案を出したよと、将来の基礎年金を3割アップさせる裏技だよ」

☆「税金と厚生年金からの拠出額は合計130兆円だよと、現在30歳の女性の65歳時(2059年)の年金額を見る」

☆「コロちゃんの改革案への感想と、コロちゃんと一億総中流社会」

1.「厚生労働省が3つの年金改革案を出したよ」

コロちゃんが、お昼の食事を終えてコーヒーを飲みながら、朝読んだ新聞の1枚を取り出して眺めていました。

この新聞の1ページには「年金。給付減に目配り/厚労省3つの改革案」の見出しがあったのですよ。コロちゃんは、後でじっくり読みなおそうと居間のテーブルの上に取っておいていたのです。

この新聞記事によると、「厚労省は25日、年金制度を巡る3つの改革案を示した」として、下記の3点を記載していました。

◎「厚労省の年金制度3つの改革案」

➀「厚生年金の積立金を使い、将来の支給額の目減りが見込まれる基礎年金を3割底上げする案」

➁「働くシニアの年金減額を和らげる案」

➂「保険料算出の基準となる『標準報酬月額』の上限引き上げ案」

ふむふむ、これをざっと見ると一番の焦点は「➀基礎年金3割底上げ案」ですね。

( ̄へ ̄|||) フムフム…

あとの「➁働くシニアの年金減額を和らげる案」は、高齢者が働いて「月給∔年金」=50万円以上になると、「年金が減額される」仕組みを緩和する案ですね。

これは取り上げなくてもいいよね。

そして「➂『標準報酬月額』の上限引き上げ案」は、現在の上限65万円を引き上げる案ですから、「高給取り」でないと関係がありません。

これも取り上げなくともいいや。

コロちゃんは、「月給∔年金=50万円以上」となる高給取りの方や、「月給65万円以上」となる高給取りの方には興味がありませんからスルーしましょう。

今日は、最初の「➀基礎年金3割底上げ案」だけを取り上げてみますね。

2.「将来の基礎年金を3割アップさせる裏技だよ」

全くわかりにくいったらありゃしない。

簡単に言えば、「年金制度」をこのまま運営していったら、将来的には「年金受給額が大幅に下がってしまうので、「将来の基礎年金を3割アップする裏技を使いますよ」と言うことなのですよ。

だけど、なぜ「将来年金が下がるのか」というと、そもそも2004年に「マクロ経済スライド※」と言うややこしい制度を導入したせいなのですよね。

(※マクロ経済スライド:物価・賃金・人口減少・平均余命の伸びに合わせて年金額を減少させる仕組み)

要するに、2004年に「年金制度の破たんを防ぐ仕組み」を導入したら、今度は「年金制度は守られたけど、将来の年金額が下がり過ぎちゃった」と言う訳なのですよ。

「老後の生活を維持できない年金額」じゃ、「制度は守れても、生活は守れない」って、意味ね―ジャン!

( ゚д゚)、ケッ

と言うわけで、今度は「将来の基礎年金額を3割アップするプラン」が出てきたというわけですよ。

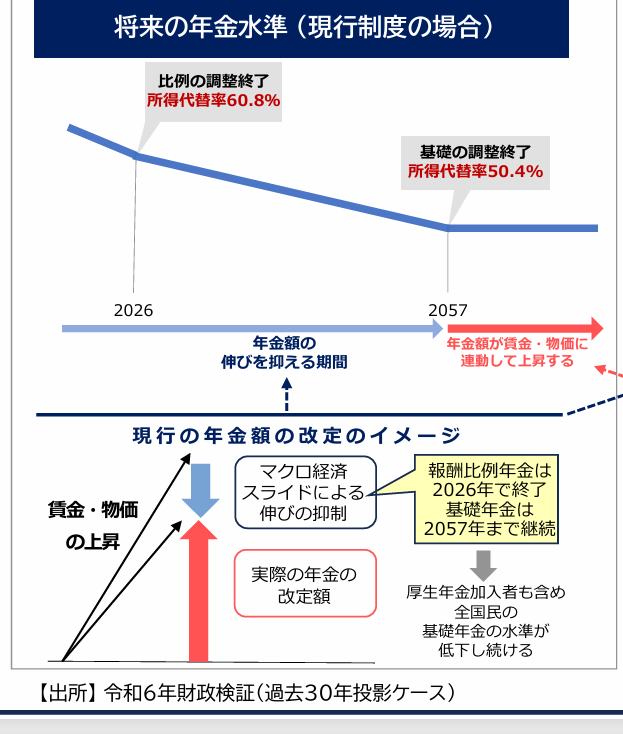

➀「このまま進むと年金額が10㌽以上低下するよ」

最初は「現行制度のママ」だった場合です。将来の「年金額」が大きく下がると予測されています。

以下のイラストをご覧ください。内容は下に書き出します。

「厚生労働省:将来の年金水準」より

https://www.mhlw.go.jp/content/12401000/001337883.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了:マクロ経済スライドの調整期間の一致:についてより(11月27日利用)

上記は、「厚生労働省」が発表した「将来の年金水準」です。図の下半分に「マクロ経済スライドの概念図」がありますが、この水色の下向き矢印分だけ「年金額はマイナス」となります。

その結果の「年金所得代替え率※」は、以下のようになります。2024年現在の数値も書き込みますね。

(※年金所得代替え率:65歳時の年金額が現役世代男性の平均手取り収入の何%にあたるかを示す指標)

◎「年金所得代替え率の予測」(現行のママの場合)

➀「2024年現在:61.2%」

➁「2026年 :60.8%」

➂「2057年 :50.4%」

https://www.mhlw.go.jp/content/12401000/001337883.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了:マクロ経済スライドの調整期間の一致:についてより:11月27日利用)

上記のように、現在の「年金制度」をこのまま運営していけば、現在から33年後の2057年後には、「所得代替え率:➂2057年:50.4%」と、現在よりも10.8㌽も下がってしまいます。

現在でさえ「国民年金(満額で月8.6万円)」や、高齢女性の「低年金」が問題になっていると言うのに、これ以上大幅に「年金額」が減少するとどうなるかは歴然ですよね。

そこで、専門家が出してきたプランを次に見てみましょう。

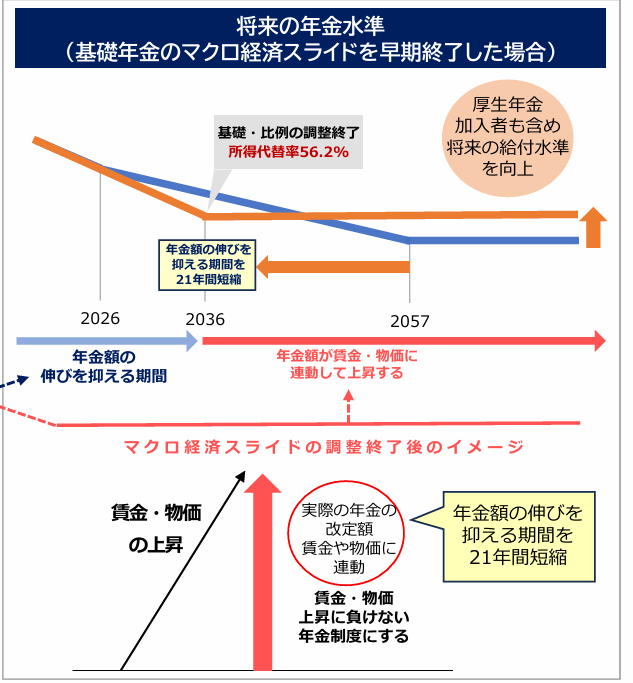

➁「新プランだと年金低下率は5㌽に縮小するよ」

専門家が出してきた「将来の年金額を上げるプラン」とは、「マクロ経済スライドの調整期間の一致」という案です。

「国民年金(1階部分)」と「厚生年金(2階部分)」とでは、制度の違いから「マクロ経済スライド」と言う「年金減額システムの期間」が違っていました。下記ですね。

◎「マクロ経済スライドの期間」

➀「厚生年金(2階部分):2019~2026年: 6年間」

➁「国民年金(1階部分):2019~2046年:27年間」

これを➀+➁ともに「2036年に統一」します。

イメージは下記です。内容は下に書き出します。

「厚生労働省:将来の年金水準」より

https://www.mhlw.go.jp/content/12401000/001337883.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了:マクロ経済スライドの調整期間の一致:についてより(11月27日利用)

上記は、「厚生労働省」が発表した「マクロ経済スライドを調整した後の将来の年金水準」です

その結果の「年金所得代替え率※」は、以下のようになります。2024年現在の数値も書き込みますね。

(※年金所得代替え率:65歳時の年金額が現役世代男性の平均手取り収入の何%にあたるかを示す指標)

◎「年金所得代替え率の予測」(マクロ経済スライドの調整期間を一致した場合)

➀「2024年現在:61.2%」

➁「2036年 :56.2%」

➂「 以後ずっと56.2%」

https://www.mhlw.go.jp/content/12401000/001337883.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了:マクロ経済スライドの調整期間の一致:についてより:11月27日利用)

上記のように、現在から12年後の2036年には「年金額の所得代替え率は56.2%」と、現在よりも5㌽の低下に抑えられます。

上記で見たこのままだと「2057年には10.8㌽低下」よりは、低下幅が半分に抑えられています。

確かに「よりマシな案」ではあるのですが、それでもコロちゃんはこの「2036年の年金額の所得代替え率56.2%」で、果たして高齢者は生活できるのか?と懸念を持ちましたよ。

なお、この専門家のプランである「裏技※」の「マクロ経済スライドの調整期間を一致」と言う手法については、面倒なので説明は省きます。

(※裏技とはコロちゃんの感想です)

詳しくお知りになりたい方は、以下の「厚生労働省」の説明をお読みください。

https://www.mhlw.go.jp/content/12601000/001169529.pdf

3.「税金と厚生年金からの拠出額は合計130兆円だよ」

コロちゃんは前回のブログで、この「マクロ経済スライドの調整期間の一致」の財源について、「税金と厚生年金の積立金からとはありますが詳細は書かれていません」と書きました。

その具体的な金額が、今回の資料には出ていましたね。

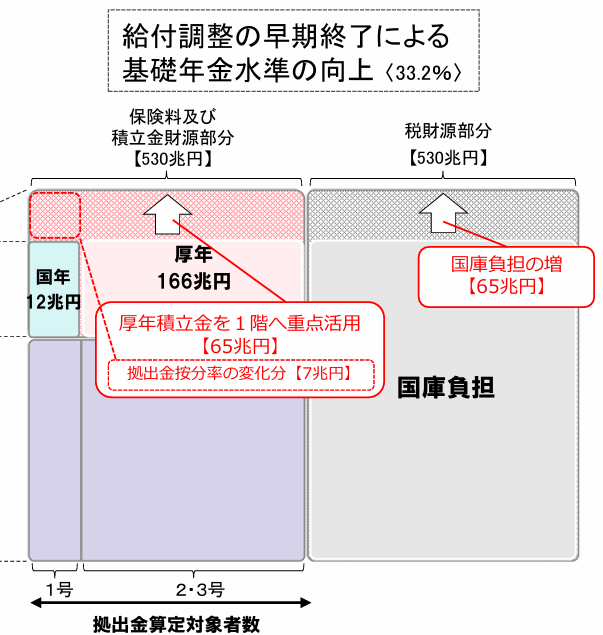

下記のグラフをご覧ください。内容は下に書き出しますね。

「厚生労働省:給付調整の早期終了による基礎年金水準向上」より

https://www.mhlw.go.jp/content/12401000/001337883.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了:マクロ経済スライドの調整期間の一致:についてより(11月27日利用)

上記は「厚生労働省」が発表した「給付調整の早期終了をした場合の年金財源のイメージイラスト」です。

真ん中に赤い字で「厚年積立金を1階(基礎年金)へ重点活用【65兆円】」との記載が見られます。そして右側には「「国庫負担の増【65兆円】」と記載がされていますね。

要するに、この「専門家の新プラン」は、「厚生年金から65兆円+税金から65兆円=130兆円」が拠出されるようですね。

なお、この「厚生年金からの移転額と税金」は、これからの「厚生年金加入条件」によって変動するようです。下記ですね。。

◎「厚生年金・税金からの移転額」

➀「厚生年金対象者:現状のママ:65兆円+65兆円=130兆円」

➁「適用拡大:企業規模要件の撤廃+5人以上個人事業所の非適用業種の解消(対象者90万人):59兆円+59兆円=118兆円」

➂「適用拡大:企業規模要件の撤廃+5人以上個人事業所の非適用業種の解消+賃金要件の撤廃又は最低賃金の引き上げ(対象者200万人):53兆円+53兆円=106兆円」

上記したように「厚生年金の適用拡大」によって、「厚生年金・税金からの移転額」は、106~130兆円の変動があるようです。しかし「100兆円規模」だと言うことは変わりません。

いやいや、新聞報道では「国庫負担額の調達は厚労省の試算では、最大年2.6兆円となる。基礎年金の底上げにむけて安定財源を確保していく方針だが、具体策は先送りした」としか書いていませんよ。

だけど、資料をじっくり読むと「必要な金額は100兆円規模」じゃないですか。それを「財源は先送り」ってなんなんでしょうね。

やっぱり「資料」を読まないと、こんな内容は分からないものなのでしょうね。コロちゃんはちょっとビックリするとともにガッカリもしましたよ。

(ヘ;_ _)ヘ ガックリ

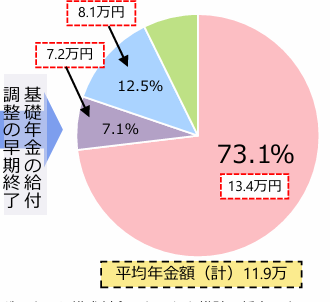

4.「現在30歳の女性の65歳時(2059年)の年金額を見る」

上記で見た「年金所得代替え率の予測」では、「2036年に56.2%」とありましたがこれでは実感がありません。やはり「具体的金額」でないとよくわかりませんよね。

そこでコロちゃんは、この資料の中に記載してある「現在30歳の女性(1994年度生まれ、2059年に65歳)」の平均年金額をご紹介します。

下記のグラフをご覧ください。内容は下に書き出しますね。

「厚生労働省:制度改正による平均年金額」より

https://www.mhlw.go.jp/content/12401000/001337883.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了:マクロ経済スライドの調整期間の一致:についてより(11月27日利用)

上記は「厚生労働省」が発表した「現在30歳の女性(1994年度生まれ、2059年に65歳)」の平均年金額」です。

条件があります。今回提案されている「基礎年金の給付調整の早期終了」を行ない、しかも「厚生年金適用拡大(企業規模要件の撤廃・5人以上個人事業所の非適用業種の解消」を行なった場合です。

この後者の「厚生年金の適用拡大」とは、女性が「専業主婦や非正規雇用」に留まることが無く、今後「厚生年金加入者が増えること」を想定しているのです。

もし「女性の厚生年金加入者」が増えていけば、それだけ女性が高齢になった時の年金額は増えますからね。グラフを下に書き出しますね。

◎「現在30歳の女性(1994年度生まれ、2059年に65歳)の平均年金額」

➀「厚生年金期間中心:73.1%:13.4万円」

➁「国民年金期間中心:7.1% :7.2万円」

➂「専業主婦期間中心:12.5% :8.1万円」

https://www.mhlw.go.jp/content/12401000/001337883.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了:マクロ経済スライドの調整期間の一致:についてより:11月27日利用)

如何でしょうか? この上記の金額を見て、「高齢女性」がおひとり様で生活が維持できるでしょうか。

昨年2023年の「65歳以上の単身高齢者」の家計支出は、「月15.8万円※」です。

(※総務省統計局:家計調査報告 家計収支編:2023年平均結果の概要より)

「厚生労働省」は、以前は「夫婦と専業主婦のモデル世帯の年金額」しか発表しませんでした。それが今年2024年の「財政検証」では「複数の年金額」を発表し始めています。

この理由をコロちゃんは、「将来はもう年金だけでは生活ができないよ」と言っているように思えてなりません。

現に、上記の通り「現在30歳の女性(1994年度生まれ、2059年に65歳)の平均年金額」は、月7~13万円」でとてもそれだけでは「老後の生活」には足りないでしょう。

コロちゃんは、「日本」はいずれ「高負担=高福祉の国」になるべきだと考えていますが、この動きを見るとどうやら「小福祉=小負担」へと進むのかも知れませんね。

何とも「高齢者」には、「生きるのに辛い国に将来なるのかも知れない」と思うとゲンナリする思いを持ちましたよ。

(*´Д`)ゲンナリ・・

5.「コロちゃんの改革案への感想」

上記の「厚生労働省の改革案」を読んで、コロちゃんは三つの感想を持ちました。「コロちゃんの改革案への感想」は以下ですよ。

➀「とにかくわかりにくいよ」

コロちゃんは、一生懸命上記の資料を読みましたが、はたして上記の紹介内容も正しい読み方かどうかわからない思いを感じましたね。

とにかく制度が複雑なのですよ。それをわかりやすいようにグラフや簡略化して見せているのですが、そうすると内容の情報量が減りますから誤解しやすくなります。

なにしろ「制度の改正」を細かく積み重ねていますら、どんどん複雑にならざるを得ません。上記のコロちゃんのご紹介内容も、そこここに間違いがあるかも知れないと思いましたよ。

➁「財源の記載がまったくないよ」

おそらくこれが最大の懸念事項であり、最大の障壁でしょう。

「少子高齢化」の下では、どんな「年金制度改革」でも負担の増加は避けられません。その「負担の増加」の出どころは、分かりやすく言うと「3つ」ありますよね。

「①税金・➁現役世代・➂高齢世代」です。下に書き出しますね。

◎「年金制度改革の負担増の出どころ」

➀「税金:増税しない限りは赤字国債(借金:返済は未来世代)となる」

➁「現役世代からの拠出増額:おそらく既に限界」

➂「高齢世代の給付抑制:生活できない高齢者が増える」

コロちゃんは、一番最初に考えなければならないのが「財源」だと思っていますよ。それを「先送りした改革案」はあり得ないと考えていますよ。

まともな改革案を出そうとするならば、最初に考えるべきことは「財源調達への覚悟を国民に訴えることだ」と、コロちゃんは考えますよ。

➂「なし崩しの小負担=小福祉への道は止めてよね」

上記の「厚生労働省の改革案」が実現しても、「2036年以降の年金所得代替え率は56.2%」です。

2024年現在の「所得代替え率61.2%」よりも5㌽も下がります。

確かに将来的には「厚生年金加入者が増える事」を予測していますから、少しは年金額が上がるとは思います。

しかし、それでも「高齢者が年金だけで生活できる金額」の受給は難しいのではないかと思いましたね。

現在の「日本の福祉制度」は、「高福祉=高負担の北欧諸国」や「小福祉=小負担のアメリカ」とは違い、「中福祉=小負担の国だ」と言われてきました。

その「中福祉=小負担」の差額が、現在の「日本の財政赤字」となっているという説です。

そのように考えていくと、これからの「日本」は「なし崩しに小福祉=小負担」へと進んでしまうのではないでしょうか。行き着く先は、現在の「アメリカのような国」ですね。

コロちゃんは、それはイヤですよ。国内が「持てる者と持てない者」で真っ二つに分かれて、お互いに罵り合うような国に「日本」はなって欲しくはないですよ。

だからコロちゃんは、思い切って「増税」をして「みんなのお金でみんなを助けるような年金制度」を目指して欲しいと考えていますよ。

「日本」が、将来に目指すべきなのは「高福祉=高負担の国」だと思いますよ。

6.「コロちゃんと一億総中流社会」

コロちゃんは、1980年代に「子育て」をしていました。

その頃のコロちゃんの自意識では「自分は中流の一番下にいる」という思いでした。それはコロちゃんだけの意識ではありませんでした。

内閣府の「国民生活に関する世論調査」で、「世間一般から見た自分の生活を「中の上・中の中・中の下」を合わせた「中流に属すると意識している人」が全体の9割を超えていた時代がありました。

国民の9割の人が「現実に中流生活」だったのではありません。当たり前ですよね。どんな社会でも、所得を5区分なり3区分に分けた調査はあります。

いつの時代も「上流・中流・下流」はあるのです。

しかしこの1980年代ごろには、少なくとも9割の国民が「自分の生活は中流だ」と自認していたのです。

これは「国民の大多数が幸せな時代」だったと思えませんか?

当然にしてこの時代でも「年収200万円の人や年収300万円の人」もいたことでしょう。しかし、それらの人の中でも、多くの方は「中流」だと信じ切っていたのです。

そもそも、国家と社会が目指すのは「国民の幸福」です。それを考えれば「一億総中流社会」などは立派な「多数の国民が幸福な時代」だったと言えるでしょう。

コロちゃんは、この時代に「ステーションワゴン」の車を購入したことがありました。2人の子どもたちが大きくなるにつれて、どうしても必要になったのです。

なにしろ田舎町ですからね。お買い物も車が必要でしたし、お出掛けも子どもが一緒だと荷物が増えてきたのですよ。

車のお値段は、当時で250万円程だったと思いますよ。コロちゃんはローンはキライですから、必死で貯めたお金にボーナスをはたいて何とか購入したことを憶えていますね。

その時にコロちゃんは、やっと「中流の一番下に引っかかっている」と感じたのですよ。

今から振り返れば、ちょうどこの頃が「一億総中流社会」と言われた最後の年代でしたよ。

コロちゃんは、今日「年金改革案」を書いていて、多くの高齢者の皆さんが構造的に「老後貧困」に陥らない「年金制度」が実現できないものかと思いましたよ。

それも「若い世代」と「高齢世代」がいがみ合うことなく、かつての「1980年代のような一億総中流社会」が再び構築できないものかと思いましたね。

今日は「年金制度改革案」のうちから、「厚生年金の積立金を使い、将来の支給額の目減りが見込まれる基礎年金を3割底上げする案」を見てみました。

だけど、詳細を読んでみて「やはり魔法の杖はない」と考えさせてくれる案でしたよ。今後の「財源」への言及がどうなるかをコロちゃんは注視していますよ。

コロちゃんは、今後も「年金問題」については注意深くウオッチしていくつもりですので、是非皆さんもまたお読みくださいね。コロちゃんも勉強して更に分かりやすい解説となる記事を目指しますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント