おはようございます。今日は一日中晴れるようですね。朝から雲一つない青空が見えました。

昨日の事なんですけどね、コロちゃんは玄関で「ファンヒーターのタンク」に灯油を入れていて、あふれさせちゃったのですよ。

∑ヾ(;゚□゚)ノギャアアーー!!

驚いたの慌てたの、とにかく玄関の家内側のタイルの床面が灯油まみれになっちゃいまして、臭いわ・腰が痛いわで大変でした。

えっ、「腰が痛いは関係ないだろう」ですか?

そんなことないんですよ、灯油まみれのタイルをふき取るのには、どうしても腰をかがめないとキレイにならないんですよ。

ホントにコロちゃんってドジですね。次からは面倒がらずに外で灯油の給油をするようにしますね。

くんくん、まだ臭いなー、イヤになっちゃいますね。

( ̄ ^_ ̄*)クンカクンカ…

本当にドジなんですから、火事にでもなったらこんな「臭い」ぐらいで済まないんですから、まだ「ましなドジだ」と思って、自分を慰めることにしましょう。

きょうは「単身高齢者の増加と貧困」をカキコキします。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後までお楽しみながらお読みください。

☆「高齢単身女性が増えるけど、貧困も増える」

☆「高齢単身女性は、この年金額で生活できるの?」

☆「就職氷河期は、年金受給年代に入ると貧困層になる」

☆「厚生年金拡大と男女賃金格差是正をしよう」

1.「高齢単身女性の貧困率」

いつものようにコロちゃんが、コーヒーを飲みながら新聞をバサバサ見ていると、「収入細る高齢独身女性、死別の3割貧困」と言う記事に目が止まりました。

この記事によりますと、「死別や離別」により独身に戻る「75歳以上の女性」が、2040年には832万人(7.4%)に達すると報じています。

そして、その女性の「相対的貧困率」は、なんと3割に達すると報じられているのです。

「相対的貧困率」とは、国際的に用いられている「貧困の指標」で、皆さんの「所得の中央値」の半分にあたる「貧困線」以下の方たちを表す数値です。

この「貧困線」は、2021年には127万円(月10.6万円)でした。そして「貧困率」は15.4%と発表されています。

ですから、上記の「2040年の高齢単身女性の相対的貧困率30%」は、2021年の貧困率15.4%と比べると倍近い大きな数字になります。

わかり易いように下記に書き出してみますね。

◎「貧困線 年127万円(月10.6万円以下)2021年」

①「相対的貧困率 2021年 15.4%」

②「相対的貧困率 2040年 30% 832万人」(高齢単身女性)

ねっ、こうやって並べてみると、よくわかるし、比較しやすいでしょう。

今から17年後の2040年の日本では、「高齢独身女性の貧困」をあちこちで見かけることとなるでしょう。

コロちゃん

コロちゃんのコメント

コロちゃんは、10年前に「大腸がん」に罹患した時に、「終活」に取り組んだんですよね。エンディングノート(遺言書)をカキコキしまして、プリントアウトして子ども2人に渡しました。

そして身の回りの品をバサバサ捨てて、大事に押し入れに押し込んでいた「蔵書」のほとんどを「ブッ○オフ」に叩き売って、サッパリ・スッキリ・クッキリ・綺麗に片づけました。

(後で次男一家家長様が「欲しかった」って、えらく怒られました)

d(>∇<;)ゆるちて♪その後に、コロちゃんが亡き後に残された妻の「遺族年金」がどのくらいの金額になるのかを調べに行ったんです。

近隣の「年金事務所」で確認できるんですけど、電話では教えられないと言われて、予約を取ったうえで電車で「年金事務所」を訪問して、やっと「遺族年金額」を教えてもらったんですよね。

その結果は、何とか「妻」が一人でも生活できそうな金額だったものですから、コロちゃんは胸をなでおろしたことをおぼえていますね。

( ღ´٥`๑)ホッ=3結果としてコロちゃんの場合は、その後妻が「肺がん」で亡くなったために、予定とは順序が逆となってしまいましたが、世の中の老夫婦は多くの場合妻が最後に残されます。

その時に頼りになるのは「年金」しかありませんから、上記の「高齢女性の相対的貧困率2040年に30%」には、心が痛みますね。

この様な規模の「貧困」には、個人ではほとんど対処ができません。政府が「制度」を整えるしかないのです。コロちゃんは、今後の政策を注視しますが、何とも難しい課題だと思っていますよ。

2.「女性単独世帯の増加」

それでは1985~2020年にかけて、「女性の単独世帯数」の数値がどう変わってきたのかを見て、そのトレンドから今後の「日本」の姿をイメージしてみましょう。

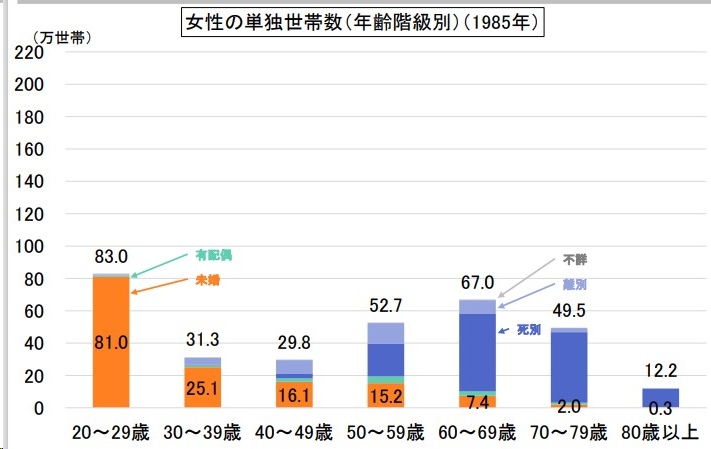

下記のグラフをご覧ください。

「内閣府男女共同参画局 1985年の単独世帯 女性」より

https://www.gender.go.jp/kaigi/kento/Marriage-Family/10th/pdf/1.pdf

出典:内閣府 男女共同参画局 結婚と家族をめぐる基礎データ より(11月19日利用)

上記のグラフでは、「1985年の女性の単独世帯数」がわかります。

このグラフによりますと、「女性の70歳以上の単独世帯数が61.7万人」となっています。

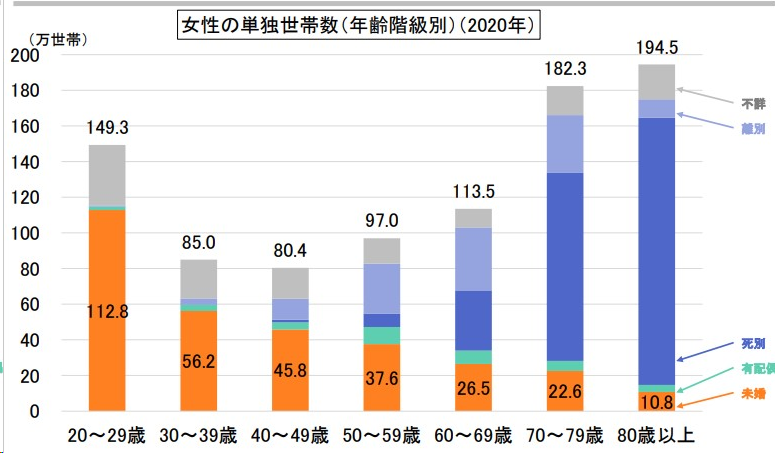

これが「2020年」になると、以下のグラフに変わります。

「内閣府男女共同参画局 2020年の単独世帯 女性」より

https://www.gender.go.jp/kaigi/kento/Marriage-Family/10th/pdf/1.pdf

出典:内閣府 男女共同参画局 結婚と家族をめぐる基礎データ より(11月19日利用)

前記のグラフの1985年から35年たった、この2020年のグラフでは、「女性の70歳以上の単独世帯数」は376.8万人に増加しているのです。

わかり易いように、下記にもう一度記載します。

◎「1985年と2020年の単独世帯数(女性)」

○「1985年61.7万人⇒2020年376.8万人」

なんとこの35年間に「女性の単身世帯数」は、6倍以上に増加しているのです。

ブログ冒頭の報道では「死別や離別により独身に戻る75歳以上の女性が、2040年には832万人(7.4%)に達する」と報じていました。

報道の数字は75歳以上なので、直ぐ上の70歳以上とは単純に比較はできません。

しかし、「離別・死別」などで「独身」に戻る75歳以上の単身高齢女性が、今から17年後の2040年には800万人規模になることは間違いがありません。

コロちゃん

コロちゃんのコメント

この2040年の「独身に戻る75歳以上の女性800万人規模」の方たちが「貧困率30%」だったとすると、240万人規模の「相対的貧困(月10.6万円以下)」の方が生まれることになります。

現在2023年の「貧困の数字」を見てみましょう。

①「高齢者全人口 3623万人」

②「高齢者 生活保護 91万世帯」

③「高齢者 低所得層 1300万人」(住民税非課税、高齢者の35%)

④「高齢者 高所得層 140万人」(年間所得410万円以上、月34.2万円以上)

コロちゃんが注目するのは、「③高齢者 低所得層 1300万人(住民税非課税、高齢者の35%)」ですね。

「住民税非課税」と言う事は、「お国があなたは貧乏ですから税金を払わなくとも良いですよ」と言う事です。

(コロちゃんの解釈です)その層が全体の1/3もいらっしゃると言う事は、お家の近所で高齢者が3人立ち話をしていると、その内のお一人は「貧乏」と言う事になります。

「貧しさ」は、今の高齢者の直ぐお隣に来ているのですよ。本当に身近な問題となっていますね。

上段では2040年には「独身に戻る75歳以上の女性800万人規模」の方たちの中の「貧困率30% 240万人規模」の方たちが生じると言う事を見てきました。

その多くは「住民税非課税世帯」となり、更にその下層の一部は「生活保護世帯」となると思われます。

どうやら「日本」の将来は、ますます「貧しい方たち」が増え続けるようですね。

3.「年金で生活できるのか?」

「離別・死別」によって独身に戻った高齢女性には、平均寿命の男女差によって長い「単身生活」が待っています。

2022年の男性の平均寿命は 81.05年、女性の平均寿命は87.09年と発表されています。この数字ですと男性の死亡後に女性が生きる期間は6年間強に見えますが、実際はもう少し長いですね。

現在生きている方の今後の寿命を見るには「最大死亡年齢(実際の死亡年齢のボリュームゾーン)」を見なければならないのです。

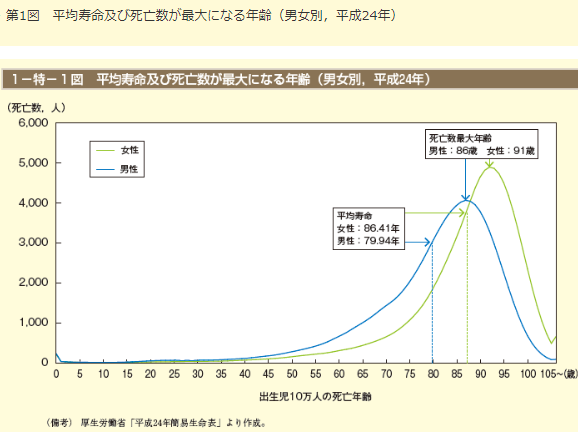

下記のグラフをご覧ください。

「内閣府 男女共同参画白書」より

https://www.gender.go.jp/about_danjo/whitepaper/h26/zentai/html/zuhyo/zuhyo01-00-01.html

出典:内閣府 男女共同参画白書 平成26年版 平均寿命及び死亡数が最大に(11月27日利用)

上記のグラフを見るとわかりますが、「最大死亡年齢」(実際の死亡年齢のボリュームゾーン)は、「平均寿命」よりは、だいぶ後にずれるのです。

2021年の「最大死亡年齢」は男性85歳、女性92歳となっています。

この数字も見やすいように下記に書き出してみましょう。

①「男性」

「平均寿命 81.05歳」

「最大死亡年齢 85歳」

②「女性」

「平均寿命 87.09歳」

「最大死亡年齢 92歳」

現在65歳の男女が、その後どのくらい生きるのかを見てみましょう。

①「現在65歳の女性」

「70歳 97%」

「80歳 84%」

「90歳 49%」

「100歳 6%」

②「現在65歳の男性」

「70歳 93%」

「80歳 68%」

「90歳 25%」

「100歳 1%」

(厚生労働省 「100歳まで生きる」が当たり前の時代に? より)

上記のように、現在65歳の男女が何歳まで生きるかをまとめてみると、女性の場合、2人に1人が90歳まで長生きして、16人に1人は100歳まで生きます。

もし、65歳でお仕事を退職した女性ですと、90歳までは25年間の長い老後生活が待っています。

その長い老後の「高齢単身女性」の収入はどうなっているのでしょうか。

①「厚生年金受給額 女性」

年金の受給額を見る場合には「平均」「ボリュームゾーン」の両方を見ないと実態はわかりません。

主に会社員が加入する「厚生年金」の女性の受給額は以下の通りとなっています。なお、この受給額は「基礎年金(1階部分・国民年金分)」を含む全額です。

これを「基礎年金分」は別にもらえると勘違いしている方が多いんですよね。「厚生年金受給額」は下記の金額で全部ですからね。これっきりです。

◎「厚生年金受給額」

①「平均受給額 10万4686円(2021年)」

②「ボリュームゾーン受給額 9~10万円」

「厚生年金」は、だいたい月に9~10万円の受給額となっていますね。

現在の「単身高齢者」の毎月の生活費は、「月155495円」となっています。

(総務省統計局 65歳以上の単身無職世帯(高齢単身無職世帯)の家計収支 -2022年-より)

毎月の生活費が15.5万円は必要なのに、年金受給額が9~10万円ではとても生活が成り立ちません。

亡くなられた夫の「遺族年金」が十分にある高齢女性ならば、生活が成り立ちますが、そのような女性ばかりではありません。未婚の方も大勢いらっしゃいますからね。

(遺族年金とは、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金)

②「国民年金受給額 女性」

主に「自営業者」が加入する「国民年金」の女性の受給額は以下の通りとなっています。

◎「国民年金受給額」

①「満額受給額 795,000円(月66250円)」(2023年度)

②「平均受給額 月5.3万円」

③「ボリュームゾーン受給額 6~7万円」

なお「国民年金」を満額受給するには40年間の加入期間が必要です。

また、もともとは「自営業者」を対象とした「国民年金」ですが、現在では「非正規雇用者」や「フリーランス」の方たちも加入してきています。

③「将来の年金は?」

上記で「単身高齢者」となった女性が受け取る年金を見てきましたが、「厚生年金」でも9~10万円で、国民年金ですと6~7万円と、とてもこれだけでは生活が成り立たない金額でしかありません。

そして、更に将来を見てみると、もっと厳しい現実が見えてきます。

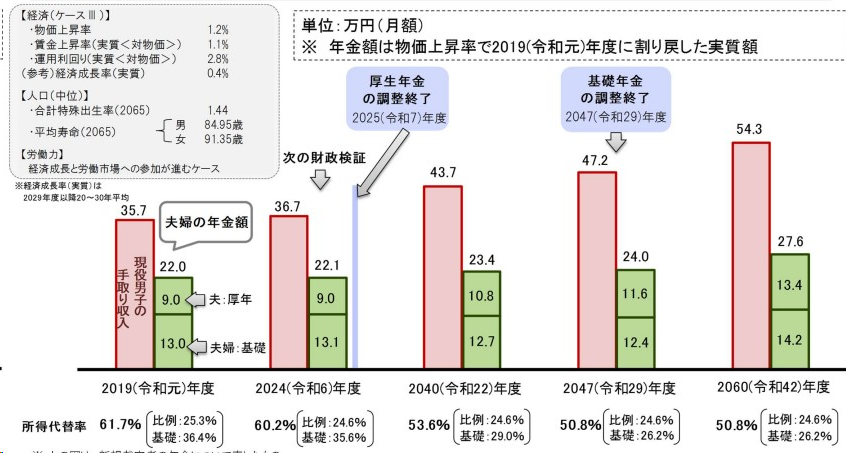

下記のグラフをご覧ください。

「厚生労働省 2019(令和元)年財政検証の結果について< 経済:ケースⅢ 人口:中位 >」より

https://www.mhlw.go.jp/content/12601000/000579809.pdf

出典:厚生労働省 2019(令和元)年財政検証結果のポイント より(11月26日利用)

上記のグラフは2019年に行なわれた「年金財政検証」での、将来の年金額の「所得代替率のシュミレーションモデル」の一つです。

この「財政検証のポイント」では、いくつかの入力項目を予測し、「ケース1・ケース3・ケース5」と、3種類のグラフが記載されています。

上記のグラフは、3種類の内の真ん中の「ケース3」です。この内容のみを下記にご紹介します。

「ケース3」の将来の「所得代替率」は、以下の通りです。

◎「厚生年金所得代替え率 予想ケース3」

①「2019年度 61.7%」(2023年現在)

②「2024年度 60.2%」

③「2040年度 53.6%」

④「2047年度 50.8%」

⑤「2060年度 50.8%」

このうちの「①61.7%」が2023年現在の「所得代替率」です。

この数字を見ると、今から24年後の2047年には「所得代替率」が、現在よりも10㌽以上低下し、50.8%になります。

報道によりますと、小黒一正法政大学経済学教授は、この例を引きながら下記のようにコメントを発表しています。

「マクロ経済スライドは1階部分(基礎部分)にもかかるため、今後の高齢女性は現在の状況以上に大変で、低年金を一層深刻化させます」

(マクロ経済スライドとは、そのときの社会情勢に合わせて、年金の給付水準を自動的に調整する仕組みです。基本的には実質年金額を下げる制度です)

この小黒教授のおっしゃる通り、将来の単独高齢女性の方は厳しい未来が待っているように思われますね。

コロちゃん

コロちゃんのコメント

この「所得代替え率」は、「受け取る年金額」÷「現役世代の手取り額」で計算して算出します。

しかし、下記のような問題点があるとされています。

①「年金額」は「税込み金額」を使いますが、「現役世代の手取り額」には「税金・社会保険料」は入っていません。と言う事は、実際の年金の「所得代替え率」は、公表数値よりも低い可能性があります。

②「所得代替え率」の「モデル賃金」は、「夫厚生年金+妻専業主婦」で40年間加入です。現実に、このモデルに当てはまる世帯は少ないと思いますね。「昭和生まれ」のコロちゃんでも、だいぶ乖離していました。

③「100年安心」って聞いたことありますか?

これは、「コロちゃんたちのような年金老人が100年安心して暮らせる」という意味ではありません。

あくまでも「所得代替え率50%」を目指すと「100年先まで公的年金制度が安心して持続できる」と言う事です。ですから「安心」するのはコロちゃんたちではなく「政策立案者」なのです。

そして「制度上」は、「年金受領額」が「現役世代の平均手取り収入の50%」を下回らないようにしましょうとなっているのです。

④「所得代替え率」のOECD基準があります。その10ヵ国の国際比較で「日本」は34.6%と低い数値となっています。

(「所得代替え率」の計算方式が「日本」と「OEDC基準」は違います。OEDC基準ですと「日本34.6%」です)

下記に、主要国の「OECD基準所得代替え率」比較を書きますね。

❶「イタリア83.1%」

❷「フランス60.5%」

❹「アメリカ38.3%」

❼「日本34.6」

❿「デンマーク14.8%」全部で10ヵ国ありましたので、途中をパスしましたが、「OECD基準所得代替え率」での日本の数字と国際比較は低いようです。

また、それぞれの国ごとに「制度内容や保険料率、高齢化率等」が違いますので単純な比較は難しいようですね。

しかし、肝心なのは「年金老人」が、安心して暮らせる金額を受けれるかです。年金受領額が少なくて生活できなかったら、「年金制度」自体が信頼を失ってしまうと、コロちゃんは思いますね。

4.「就職氷河期が年金年代に」

上記で「未婚・離別・死別」などによる「高齢単身女性」に焦点を当てて、その老後の生活の厳しさを見てきましたが、同じことが「高齢単身男性」にも当てはまります。

日本に於いて、老後生活が懸念されるボリュームの大きな「年代」が存在します。

それは「就職氷河期」と呼ばれる男女の「年代層」です。

「就職氷河期世代」は下記の年代です。

①「生まれ年 1970~1987年」

②「就職年 1993~2005年」

これらの方々の、現在2023年の年齢は、「36~53歳」となりますね。

(高卒就職者36~49歳、大卒就職者41~53歳)

現在の「年金受給年齢」は65歳からとなっていますから、この「就職氷河期年代」の最初のグループは、現在から12年後の2035年には「年金受給年齢」に達します。

そして、この「就職氷河期年代」は、その後も順次「年金受給年代」に達し続けます。この「就職評学年代」の「年金受給入り」は、12年間にわたって続きます。

この「就職氷河期年代」の男女を見ると、その前後の年代に比べてハッキリとした違いがあります。

「失業率の高さ」や「非正規雇用の多さ」、また「低い婚姻率」などが指摘されています。

コロちゃんは以前にこの「就職氷河期」をブログ記事で取り上げていますので、ご興味のある方は下記のリンクのクリックをお願いします。

コロちゃん

コロちゃんのコメント

コロちゃんの「長男・次男」が学校を卒業して就職した年は、確か2007年と2011年だと思いましたね。

「就職氷河期世代」と言われる年は、上記でありますように「就職年 1993~2005年」です。

「長男」の卒業年時は「就職氷河期」の2年後となりますから、この年には就職率は回復していたのでしょう。

コロちゃんは、このような本人には何の責任もない「経済事情」で、若者のその後の一生が決まってしまったことに憤慨しますね。

その「就職氷河期」に翻弄された若者の人口は1689万人とされています。

そして、政府がこの「就職氷河期世代への支援策」を初めて打ち出したのは、2003年の「若者・挑戦プラン」と言われています。

何と「就職氷河期」が始まってから10年間は、まったく無策だったようです。その後も形を変えた支援策は続いたようですが、目に見える成果は未だに上がっていませんね。

5.「年金受給年齢の引き上げが出来なくなった」

これらの「就職氷河期年代」の方たちが、あと12年後から順次「年金年代」に入ってくることでどのような影響あるのでしょうか。

この「氷河期世代」は、前後の世代に比べて「非正規雇用率」が高く、「婚姻率」も低いと言う事が明らかになっています。

そして、そのために「十分な年金を受け取れない男女」が多いのです。

年収200万円ほどの単身者の場合、年金受給額は月10万円以下となります。

とても、それだけでは生活を維持できない金額となります。

更に社会への影響はそれだけにはとどまりません。

今後の「年金財政」が厳しくなることを考えると、現在65歳の年金受給年齢の引き上げが、当然選択肢として考えられます。

今年の春に、フランスのマクロン大統領が、年金受給年齢の62歳から64歳への引き上げを、多くの反対を押し切って断行しましたね。

日本でも、フランスでの「反対」のデモ隊の様子がニュースで伝えられていました。

日本でも、過去には「年金受給年齢の引き上げ」は当然考えられたようですが、今から支給開始年齢を遅らせたならば、65歳を過ぎても年金をもらえない不利益が「就職氷河期」を直撃します。

その「懸念」と言うよりは、確実に到来する「氷河期世代の貧困」を見据えて、「年金受給年齢の引き上げ」は無くなったとされています。

コロちゃん

コロちゃんのコメント

世界の「年金受給年齢」を見て、「日本」と比べてみましょう。

①日本 65歳

②ドイツ 65歳7ヶ月

③イギリス 男性65歳、女性64歳

④韓国 61歳

⑤アメリカ 65歳

⑥ベルギー 65歳

⑦フランス 62歳

⑧カナダ 65歳

⑨オーストラリア 65歳6ヶ月

⑩オランダ 66歳ざっと見ると、やはり65歳が多いですね。「韓国」が61歳で若い年齢から受給されています。その逆は、「オランダ」の66歳でしょうか。

「フランス」は62歳ですが「満額支給」は67歳になるようです。

この「62歳支給」を「64歳支給」に変更しようとして、今年の春に大規模なデモがニュースで流れていましたね。

「日本」の「高齢者」は、おとなしいですから、フランスのように街頭には出て行かないでしょう。

しかし、その代わりに選挙での投票率は高いです。

「日本」の高齢者は、高い投票率で1票を投じますから、「増税」と「年金改悪」を発言する政治家は、選挙で苦い思いを味わうでしょう。

「日本」で、「年金受給年齢の引き上げ」をしようとする政治家は、相当な覚悟が必要となるでしょう。

6.「厚生年金拡大と男女賃金格差是正」

この様な「単身高齢者の貧困」への取り組みを、どのようにしたら良いのでしょか。

もちろんコロちゃんは、専門家でも知識人でもありませんから、きっちりした対策などに考え着くこともできません。

ただし、いろいろ見てきた感想ぐらいは思い浮かびます。

①まずは、高齢単身者の貧困を予防する対策として「厚生年金の拡大」をするべきだと思いますね。

「国民年金」の月6.6万円(満額)では、生活費には足りません。形はどうでも、せめて生活できる金額が受給できる「年金制度」にするべきだと思いますね。

②次は「男女の賃金格差」を完全に無くすことです。

女性は就労しても男性より低い「賃金」で、高齢退職後も男性よりも低い「年金」を強いられています。

とりわけ「女性の厚生年金平均受給額9~10万円」では、厳しいギリギリの生活となっています。まずは「男性の厚生年金平均受給額16.6万円」に並ぶように上げて欲しいですね。

とにかく、「一人でも生きれる年金受給額」にするべきですよ。

③三つめは、政策のスピードです。コロちゃんが、審議会の資料などを見ても、専門家の皆さんの良い提案をあちこちで読みますね。

しかし、最終的なまとめになると、それらの提案は消え去っています。上記しました「年金受給年齢の引き上げ」なども、その一つなのかもしれません。

しかしこのままでは確実に、増加する「高齢単身生活者」の中から「貧困層に沈む方」が数多く出て来るでしょう。

あと10数年後の「就職氷河期年代」の65歳の高齢者入りが、そのまま「貧困層」の増加となってしまわないような対策をキチンとしていただきたいと、コロちゃんは思いますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント