0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

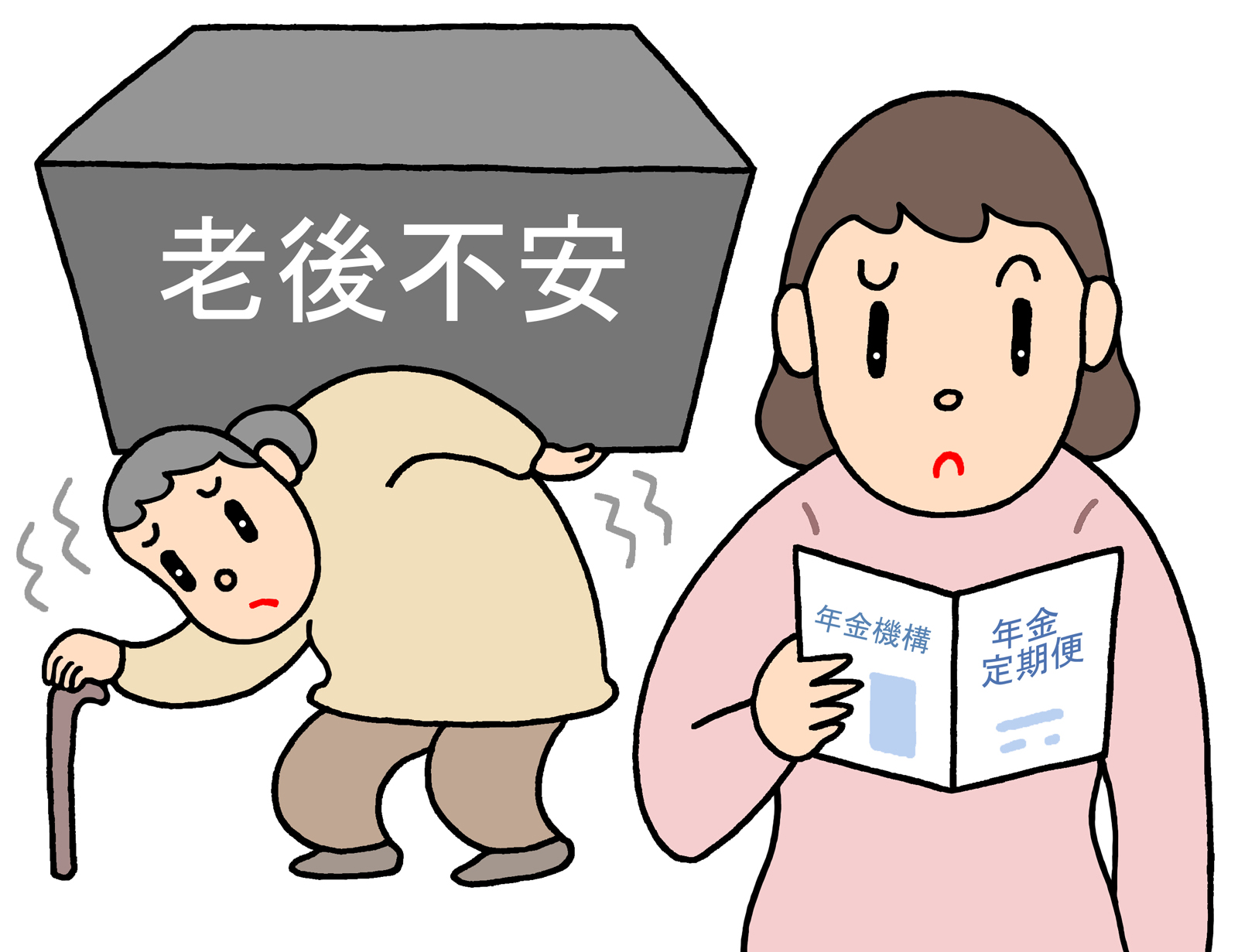

①「あなたは、老後資金に4000万円も貯められますか?」

②「現在の無職の高齢者の生活の不足額はいくらなのか?」

③「物価が3%も上がらなければ、そんなに老後資金もいらないよね」

④「4000万円も貯めるのは難しいし、何のために生きるのか?」

⑤「コロちゃんとデフレ時代の老後の準備」

1.「あなたは、老後資金に4000万円も貯められますか?」

コロちゃんが、朝コーヒーを飲みながらiPadで新聞の電子版をポチポチ読んでいると「物価上昇で短くなる老後資金の『寿命』/目標額どう変わる?/老後に4000万円って本当ですか?」との見出しが目に入りましたよ。

コロちゃんは、この見出しの末尾の「老後4000万円って本当ですか?」にパクッと食いつきましたよ。

だって「老後2000万円」だってコロちゃんには無理でしたよ。それが「老後4000万円(※)」ともなると、「無理の2乗」ではなく「絶対無理」になりますよね。

(※老後4000万円は「45歳・物価上昇率3%」という前提条件での試算です)

そこでこの記事をじっくり読んでみると、「話題になった『老後2000万円』はあくまでも物価が上がらない世界線の話でした」と書いてますよ。

うーむ、確かに「老後2000万円」って、「2019年に金融庁の金融審議会が公表した報告書」で噴き出した内容でしたよね。

( ̄へ ̄|||) ウーム

この「2019年」は、まだ「デフレ時代」で「物価が上がらない時代」でしたよね。その時の「試算した数字が老後2000万円」だったのですよね。

しかし、その後「2022年からの日本」は「インフレ時代」に入りましたから、もう「老後2000万円」では足りないと言いたいのでしょう。

記事では、「現在45歳、物価上昇率3%なら老後は3612万円必要」と試算していますよ。

その上で「リタイアした人は逃げ切りに成功するのでしょうか」と下記のように続けているのです。

「仮に65歳時点で2000万円を持っていて、毎月5万円を取り崩したとします。毎年3%の物価上昇に応じて取り崩し額も増額改定していくとします。すると2000万円は23年と半年でなくなってしまいます」

うーん、上記によると「65歳」から取り崩しが始まったとすると「88歳半でお金が尽きる」と言いたいのでしょうね。

(´ヘ`;) ウーン

はて、どうかなー、88歳半まで生きたらもう「毎月5万円の取り崩しはない」ように思いますが、心細くはなるでしょうね。

(。・_・?)ハテ?

その上で、記事では「物価上昇」でどれだけ「老後の金額」が増えるかの試算を下記のように書き出していましたよ。

◎「物価上昇で老後××万円はどれだけ増えるか」

(一部略)

①「物価上昇率:年0%」

・「10年後:100%」

・「20年後:100%」

・「30年後:100%」

②「物価上昇率:年2.0%」

・「10年後:122%」

・「20年後:149%」

・「30年後:181%」

③「物価上昇率:年3.0%」

・「10年後:134%」

・「20年後:181%」

・「30年後:234%」

ふむふむ、上記の「③3.0%」が毎年続く場合の「30年後」には、「老後2000万円」が「234%」になり、「老後4680万円」となってしまうと言うのでしょうね。

φ(゚Д゚ )フムフム…

記事では「若い人ほど老後4000万円の意識を」として、「現在価値での老後2000万円の生活を送りたいと考えるのであれば、物価上昇に応じた老後の目標額の上方修正を図る必要がある」と書いていますよ。

だけど、コロちゃんはこの「老後4000万円」なんて「無理な目標」であって、こんなの「意識」していたら「充実した若い時期の人生がなくなっちゃう」と思いましたよ。

なお、この「日経新聞」の「物価上昇で短くなる老後資金の『寿命』/目標額どう変わる?/老後に4000万円って本当ですか?」との見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「現在の無職の高齢者の生活の不足額はいくらなのか?」

冒頭の記事で「老後4000万円」と、驚きというよりは「コロちゃんには絶対無理」と思われる試算額を知りましたよ。

しかし、これは「老後2000万円問題時(2019年発表)」の「高齢夫婦の無職世帯では毎月約5万5千円が不足する」とのデータが元となっています。

この元データには「2017年の家計調査のデータ」が使われていました。

そこでコロちゃんは、昨年(2025年)の「無職」の「高齢者夫婦世帯」と「単身高齢者世帯」の生活費の実態を探してみましたよ。以下でしたよ。

◎「無職高齢者の生活費の不足額」

(1000円未満切り捨て)

①「高齢者夫婦世帯」

・「月 : -4.2万円」

・「1年間 : -50.4万円」

・「30年間:-1512万円」

②「単身高齢者世帯」

・「月 : -2.9万円」

・「1年間 : -34.8万円」

・「30年間:-1044万円」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2025.pdf

(出典:総務省統計局 家計調査報告 2025年平均結果の概要より:7月6日利用)

うーん、コロちゃんが「2025年の家計調査」を調べてみたら、「高齢無職夫婦世帯」の「老後2000万円問題(データは2017年)」は、上記のように「①老後1500万円(データは2024年)」に減っていましたよ。

( ̄へ ̄|||) ウーム

この理由は、おそらく「2017年と2025年」とでは、「年金受給額」も上がっていますし、「生活費」は逆に「節約されている」ことによると思われますよね。

コロちゃんのような「単身無職高齢者」の「老後30年の必要額」は、上記では「②1044万円(30年間)」となっています。

ただ、この上記の「30年間の不足額」は「家計調査の平均額」ですので、コロちゃんのような「清貧ライフ」から見るとかなり「高額」に見えていますね。

ちょっと、ここで「2025年の家計調査の無職高齢者の生活費の事情」を見ておきましょう。

◎「夫婦高齢者無職世帯の1ヶ月の家計収支」

(2025年:1000円未満切り捨て)

①「実収入: 25.4万円」

②「実支出: 29.6万円」

③「収支 :-4.2万円」

◎「単身高齢者無職世帯の1ヶ月の家計収支」

(2025年:1000円未満切り捨て)

①「実収入: 13.1万円」

②「実支出: 16.1万円」

③「収支 :-2.9万円」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2025.pdf

(出典:総務省統計局 家計調査報告 2025年平均結果の概要より:7月6日利用)

うーん、上記で「単身無職高齢者の②実支出が月16.1万円」とありますが、コロちゃんの「清貧ライフ」では「月の平均収支は15.1万円(2025年)」でしたね。

(´ヘ`;) ウーン

つまり「コロちゃんの清貧ライフ」は、「単身無職高齢者の平均生活費」より「月約1万円低い清貧さ」となっていました。

それに、現在70代のコロちゃんは「あと30年間も生きて100歳以上」にはならないと思いますから、間違いなく上記で見てきた「単身無職高齢者」の「老後1044万円」も必要ないと思っていますよ。

3.「物価が3%も上がらなければ、そんなに老後資金もいらないよね」

冒頭の記事で「現在45歳、物価上昇率3%なら老後は3612万円必要(※)」との内容を読んだ時にコロちゃんは、すぐに「物価が3%も上がらなければ、そんなにいらないよね」と思いましたよ。

(※「老後4000万円」は物価上昇率3%が30年間続くという前提条件になります)

つまり「老後の敵は物価の上昇」なのですよね。だからコロちゃんは、「物価が上がらないようにしろよ」と強く思っていますよ。

そこで、ちょっと「物価上昇率の推移」を見ておきましょう。下記でしたよ。

◎「最近の物価上昇率の推移」

(総合)

①「2021年:-0.2%」

②「2022年:+2.5%」インフレ時代開始

③「2023年: +3.2%」

④「2024年:+2.7%」

⑤「2025年: +3.2%」

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

(出典:総務省統計局 消費者物価指数 全国2026年5月分より:7月3日利用)

うーむ、上記の「⑤2025年の3.2%上昇」を見ると、冒頭の記事の「現在45歳、物価上昇率3%なら老後は3612万円必要」が現実味を持ちますよね。

(´ヘ`;)ウーム…

しかし、ここでちょっとコロちゃんは「日本銀行」のデータから、「物価上昇率の刈り込み平均値」を調べてみましたよ。

この「刈り込み平均値」とは、多くの商品の物価上昇率から「上下10%をカット」した「物価上昇率」なのです。

これは「最大と最小の物価の異常値をカットした数値」です。ですから「物価上昇の基調的なトレンドを見る」ために調べられています。

今年の2026年に入ってからの「物価上昇率(総合)」と「刈り込み平均値(上下10%カット)」を下に書き出しますね。

◎「物価上昇率と刈り込み平均値の推移」

(2026年:物価上昇率は生鮮食品を除く総合)

①「1月」

・「物価上昇率 :2.0%」

・「刈り込み平均値:1.7%」

②「2月」

・「物価上昇率 :1.6%」

・「刈り込み平均値:1.6%」

③「3月」

・「物価上昇率 :1.8%」

・「刈り込み平均値:1.6%」

④「4月」

・「物価上昇率 :1.4%」

・「刈り込み平均値:1.5%」

⑤「5月」

・「物価上昇率 :1.4%」

・「刈り込み平均値:1.5%」

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/pdf/zenkoku.pdf

(出典:総務省統計局 消費者物価指数 2026年5月分より:7月6日利用)https://www.boj.or.jp/research/research_data/cpi/index.htm

(出典:日本銀行 消費者物価のコア指標 分析データより:7月6日利用)

ふーむ、上記を見ると「2023~2025年の3%台の物価上昇率」と比べると、物価は「急騰期」を過ぎたようにも見えますよね。

( ̄へ ̄|||) フーム

だって「物価上昇率」と、「上下10%の極端値を除いた刈り込み平均値」がほとんど変わらないですよね。

これって、以前の「米の100%上昇」のような急騰した品目が少なくなったということなのでしょうね。

ただ、これは「電気・ガス・ガソリン支援」などでの「物価押し下げ策」の影響もありますし、一度上がった物価が下がったわけではないのですよね。

つまり「物価の高止まり」が続いているとも言えます。

しかし、コロちゃんとしては、このまま「物価上昇率が下がり続けてくれればいいなー」と考えていますよ。

だって「物価が3%台」になっていなければ、誰も「老後資金4000万円」が必要だなんてならないんですからね。

4.「4000万円も貯めるのは難しいし、何のために生きるのか?」

さて、ここでちょっとコロちゃんの考え方を書いてみますね。2つありますよ

まず第1に「現実に老後4000万円を貯めること」ができる方は、いないわけではないでしょうけど、限られるだろうということですよね。

だって、現在の「高齢者の資産分布」は以下ですよ。

◎「高齢者世帯の貯蓄現在高分布」

(小数点以下切り捨て)

➀「貯蓄がない:11%」

➁「貯蓄がある:80%」

・「50万未満 : 3%」

・「50~100万円 : 3%」

・「100~200万円 : 6%」

・「200~300万円 : 4%」

・「300~400万円 : 5%」

・「400~500万円 : 3%」

・「500~700万円 : 7%」

・「700~1000万円 : 6%」

・「1000~1500万円: 9%」

・「1500~2000万円: 5%」

・「2000~3000万円: 8%」

・「3000万円以上 :14%」(最も割合が高い)

③「高齢者世帯平均:1600万円」

(100万円未満切り捨て)

(中央値はもっと低い)

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa22/dl/14.pdf

(出典:厚生労働省:2022年 国民生活基礎調査の概況より:7月6日利用)

うーむ、見事に分散していますね。

(´ヘ`;)ウーム…

上記の「高齢者の資産の最も割合が高い」のは、「3000万円以上の14%」ですが、コロちゃんが注目したのは「資産500万円以下が合計で24%」もいることですよね。

これに「資産ゼロの11%」を合わせると「35%」となって、「高齢者の3人に1人が資産500万円以下」です。

現在の「高齢者の資産額」は、4割近くが「500万円以下」なのですよ。

確かに「3000万円以上が14%で最多」ですが、これ以上の「4000万円の資産」をこれから「高齢になる方」が築き上げるとはコロちゃんには思えませんよね。

そして第2に考えたことは、若い方が本気で「老後に4000万円を貯めよう」としたら、「人生設計が縮小」してしまうだろうということでしたよ。

最近の「初任給」は上がったとはいえ、まだまだ「日本の会社」では「若い時は低い給与」で「年功」で上がっていく構造に変わりはありません。

そんな「年収300万円の生活」から「投資や貯蓄」にお金を割いたならば、「若い時代の旅や趣味を節約する」となったり、「結婚しても子どもは1人にする」とか自粛してしまうのではないでしょうか。

「個人」という視点からは「何のために生きているのか?」が問われると思いますし、「社会」という視点からは「消費が増えない」という構造が目に見えますよね。

若者は「老後の生活のために生きているのではない」とコロちゃんは考えますよ。

だからコロちゃんの結論としては、「物価上昇率が3%なんて社会にするな」ですよ。

「普通に生きて、普通に結婚したい人が結婚でき、子どもを望む人が安心して育てられる社会」にしていただきたいと願っていますよ。

5.「コロちゃんとデフレ時代の老後の準備」

今日のテーマは、「老後4000万円は本当に必要?──無理して4000万円貯めるより、物価を上げない社会にしようよ」を考察してみましたよ。

ただ、この考えはもう「リタイアしたおじいちゃんの感慨」ですからね。「生き方はあくまでも個人の自由選択」であることは言うまでもありません。

「お節介なおじいちゃんの戯言」と思っていただいてもよいですよね。今時「親の小言と冷酒は後で効くという時代(※)」ではないでしょうし、コロちゃんは皆さんの親ではありませんからね。

(※冷たいお酒は時間が経つと急激にアルコールが回り始めるように、親の小言は大人になってから言葉の正しさや親の愛情に気づくこと)

今日の「コロちゃん話」は、コロちゃんの人生の「デフレの2000年代の老後の準備」について書いてみますね。

コロちゃんが「老後の準備を意識した年代は遅かった」ですよね。なんと「2000年代になって50代後半」になってからでしたよ。

だって「1980年代の青年コロちゃん」は、「幼い2人の息子たちの子育て」と「60歳までの長い期間の住宅ローン」を抱えて、とても「老後の蓄え」には手が回りませんでした。

せいぜい「毎月数万円の労金の財形貯蓄」を積み立てるぐらいでしたよ。当時は毎月の「家計のやり繰りで精いっぱいだった記憶」しかありませんね。

つまり「毎月の家計は赤字」で「ボーナスでかろうじて埋める生活」ですよね。とても「余裕」なんてありませんでした。

特に「2000年代になると子どもたちの教育費負担」が大きくのしかかりましたよ。

50代になったコロちゃんは、「貯蓄」をはたいたうえで、子どもたちには「奨学金」を借りてもらい、さらに一部を母に出していただいて、なおかつ「労金からの教育ローン」で賄いました。

いやー、やっと乗り越えた時には「ホッ」としましたよね。

ε-(´∀`*)ホッ

だから当時のコロちゃんは、「自分たちの老後の蓄え」どころじゃなかったのですよね。しかし、それで「あせりや心配」があったかというと、まったくありませんでしたね。

コロちゃんは、「1980年代に借りた住宅ローンは5%台の金利」でしたが、「2000年代に入ってから3%台の金利」に借り換えていたのです。

コロちゃんは、その時に「ローンの終了時期」を60歳から50代後半に書き換えていたのですよね。つまり「毎月の返済額」を変えずに、「金利低下の分」を「ローン期間の短縮」に回していたのです。

それでコロちゃんは、「50代後半に住宅ローン」が終了してから数年間「毎月の給料とボーナス」をじっくり貯めれば「合計1000万円ぐらい」は貯蓄できると胸算用していたのですよね。

それと「若い時から積み立てた財形貯蓄」の合計額が、コロちゃんの「老後資金の捕らぬ狸の皮算用(※)」でしたね。

(※まだ山にいる狸を捕まえてもいないのに「あの狸を捕まえて毛皮を剥ぎ、それを売ればいくらの儲けになる」と一人で勝手に利益を計算〔皮算用〕したことが由来)

それで「2000年代後半」に50代後半となったコロちゃんは、やっと「教育費の出費」を終えて、遅まきながら「老後の準備」に取り掛かり始めました。

当時のコロちゃんは、それまで「住宅ローン」を支払っていた分の月約12万円を、そのまま「労金の財形貯蓄」に上積みしたのです。

何しろ「デフレ時代」の真っただ中でしたから、「株式投資や債券投資など」は一切頭にありませんでしたよ。

そうしましたら、すぐに「労組の支部長」が飛んできて、コロちゃんに次のように言ったのです。

「コロちゃん、あんなに財形貯蓄に積み立てて、生活の方は大丈夫なの?」by支部長

「ええ、やっと住宅ローンが終わりましたからその分を財形貯蓄で増やしますよ」byコロちゃん

彼は面倒見の良い「支部長さん」でしたよ。どうやら他の組合員で、月10万円以上の「財形貯蓄」を積み立てる人はほとんどいなかったようでしたよ。

しかし、この「老後の蓄えの胸算用」が、その後「病気」により「皮算用」になってしまったのですよね。

コロちゃんの予定では、「65歳」までは働きつづけて、「財形貯蓄の積み立て」も続ける予定だったんですけどね。

コロちゃんは「60歳時点」で「大腸がん」に罹患して、その1年半後に「病気退職」となりました。その後も「悪性リンパ腫(血液のがん)」と矢継ぎ早に「病魔」に襲われたのです。

幸いにして、それらの「がん」は6年後に治癒することになりましたが、働くことはできずに、コロちゃんは「老後資金」を計画通りに積み上げることはできませんでしたね。

それでもまだ「50代後半からの貯蓄」はできましたから、ある程度の「老後資金」を準備できましたが、予定とはだいぶかけ離れてしまいましたよ。

この経験を振り返ってコロちゃんは、「老後の計画は思うようにいかない」ことをお伝えできると思いますよ。

そして、それよりも一番言いたいことは下記ですよ。

コロちゃんは、50代の時には「住宅ローンの重圧」を背負いながら「子どもたちの教育費の捻出」に全力を絞っていましたよ。

その時代には「老後の蓄え」など一切考えていませんでしたよ。人生は「老後の準備」のためにあるんじゃありませんよ。

「やりたいこと」、「やるべきこと」をなし終えることが、「人間らしい生き方」であり「幸せな人生」ですよ。

今日の「コロちゃん話」は、ろくろく「老後の準備ができなかったコロちゃん」でしたが、今では「貧しくとも心が満ち足りた老後の生活」をおくっているという話でしたよ。

とっくに「リタイアしたおじいちゃん」の「言いたい放題の話」だと、笑いながらお読みいただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント