0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

①「夢のマイホームが遠のいているって?」

②「老後2000万円問題とは何だったのか?」

③「20~30代の若者の住宅保有意欲はまだまだ高いよ」

④「古い物語はもう通用しない、では新たな物語は作れるか?」

⑤「コロちゃんとバブル初期の住宅探しの風景」

1.「夢のマイホームが遠のいているって?」

コロちゃんが、朝コーヒーを飲みながらiPadで新聞の電子版をポチポチ読んでいると「遠のく夢のマイホーム/マンションは年収の10倍、持ち家政策に転換期」との見出しが目に入りましたよ。

コロちゃんも、最近の「都市部のマンション価格の暴騰」が、もはや「パワーカップル」でさえ購入が難しくなっているとの報道を見ていますから、今後はどうなるのかを懸念していたのですよね。

しかしこの記事では、「日本が戦後つづけてきた新築優遇の持ち家政策も『建て替えの時期』を迎えている」と今までの「持ち家が困難になった」との報道より一歩踏み込んだ内容となっています。

記事では、「日本の持ち家社会は変容しつつある」として、以下の内容をイラスト入りの表で紹介していますよ。

◎「持ち家社会の変容」

①「かつては」

・「就職」

・「結婚」

・「マイホーム購入」

・「住宅ローン返済」

②「今は」

・「不安定な雇用」

・「未婚化・晩婚化」

・「住宅高騰・ローン負担増」

・「老後持ち家なし」

うーむ、コロちゃんは「昭和の時代のど真ん中」を生きてきましたからね。

( ̄へ ̄|||) ウーム

上記の「①かつては」の「就職、結婚、マイホーム購入、住宅ローン返済」という流れは、コロちゃんの人生そのものでしたよ。

しかし、記事では「平山洋介摂南大学特任教授」の言葉として、「今はもう中間層でさえ家が買えない社会になってしまった」と報じています。

そして、「2019年」に話題となった「老後2000万円問題も多額の住宅費がかからない前提だった」(※)」と、今後の「高齢者の貧困問題」を示唆しているのですよね。

(※老後に2000万円必要との試算は持ち家が前提)

コロちゃんはこの記事を読んで、「団塊世代の昭和の物語の終焉」を感じましたよ。

つまりコロちゃんが、今まで考えていた「住宅価格の高騰を抑える政策」ではもうダメなのじゃないかと思い始めたのですよね。

どうやら、事態は「戦後の持ち家政策の破綻」にまで進行してしまったと思いましたよ。

記事では、今後の「住宅政策の多様な選択肢」として、以下を提起しています。

◎「持ち家政策に変わる選択肢」

①「中古住宅の流通促進」

②「手ごろな家賃で住めるアフォーダブル住宅(※)の供給」

(※主に子育て世代や中低所得者層が手頃な家賃〔概ね2割減程度〕で暮らせるよう設計された賃貸住宅)

③「新築・持ち家の一本足打法から脱却し多様な選択肢を」

うーむ、コロちゃんは「1960~1970年代の団塊世代の物語」は、日本史上最大の「中間層の拡大だった」と考えているのですよね。

(´ヘ`;)ウーム…

当然の事として、その「物語」の「美しさ・快適さ・幸福感」は社会をあまねく照らしてきましたよね。

その「多くの方たちが今もなお抱いている希望」を、既に「過去の夢物語です」とはなかなか納得できないのではないかと思ったコロちゃんでしたよ。

次に、上記の記事でも取り上げていた「老後2000万円問題(※)」について、ちょっと調べてみますね。

(※老後に2000万円必要との試算は持ち家が前提)

コロちゃんも「2019年当時話題になっていた」ことは覚えていますが、もうその内容は全く覚えていませんからね。

なお、この「日経新聞」の「遠のく夢のマイホーム/マンションは年収の10倍、持ち家政策に転換期」との見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「老後2000万円問題とは何だったのか?」

コロちゃんは、この「2019年」に大きな問題となった「老後2000万円問題」って、あんまり記憶に残っていないのですよね。

それはコロちゃんが、この時期には「大腸がん・悪性リンパ腫(※)」の治療の副作用と闘っていた最中でしたので、それどころではなかったからだと思われますよね。

(※コロちゃんの大腸がん・悪性リンパ腫はその後治癒、現在は前立腺がんと闘病中)

そこでコロちゃんは、今あらためて「老後2000万円問題」とはどんなものだったのかを調べてみましたよ。

これは、「2019年」に公表された「金融庁」の「金融審議会市場ワーキンググループの報告書」に、「老後は2000万円必要だ」との内容が記載されていたために大問題になったものです。

今コロちゃんが、「報告書」を読んで見ましたら、以下の内容が記載されていましたよ。

◎「モデル世帯」

・「世帯構成は65歳以上の夫と60歳以上の妻の夫婦」

・「夫婦は共に無職で年金を主な収入源にする」

・「住居は持ち家」

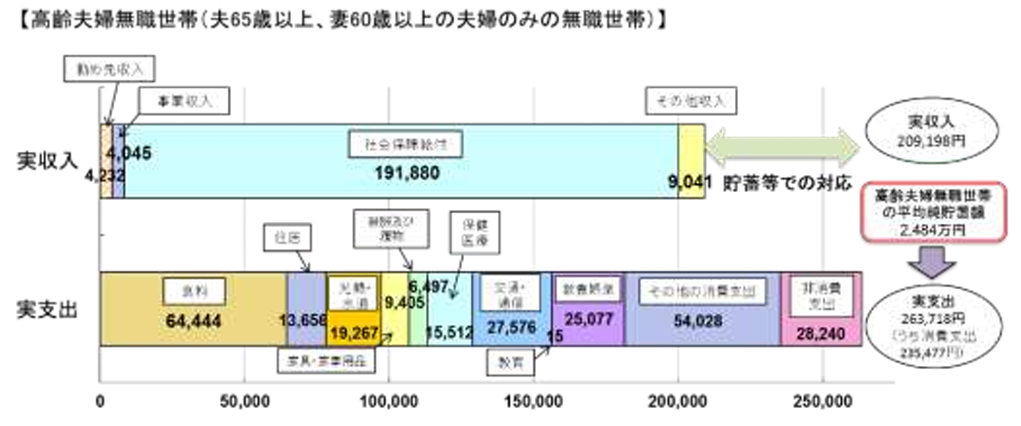

上記が、「老後2000万円必要とされたモデルケースの世帯」です。上記の「モデル世帯が持ち家」となっていることを頭においてくださいね。その「家計収支」は以下となっていましたよ。

「金融庁 高齢無職世帯(夫65歳以上、妻60歳以上の夫婦のみ)」より

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

出典:金融庁 金融審議会 市場ワーキング・グループ報告書より:4月20日利用

上記のグラフは、「金融庁」が発表した「高齢無職世帯(夫65歳以上、妻60歳以上)」の「家計収支」です。たぶん「2018年のデータ」でしょう。下に一部を書き出しますね。

◎「高齢無職世帯の家計収支」

(100円以下切り捨て)

①「実収入:20.9万円」

②「実支出:26.3万円」

③「収支 :-5.4万円」

(住宅が賃貸だとさらに赤字が増える)

④「収支の赤字額の30年間の金額」

(5.4万円×12ヶ月×30年=1994万円)

⑤「高齢無職夫婦世帯の平均貯蓄額」

・「2484万円」

ふーむ、上記の「高齢無職夫婦世帯(モデルケース)の家計収支」は毎月「5.4万円の赤字」なのですよね。

( ̄へ ̄|||) フーム

その毎月の赤字を貯蓄で埋めていくと「30年間に1994万円」が必要となるけど、「平均貯蓄額が2484万円」あるから大丈夫となる・・とは言い切れませんよね。

だって妻が亡くなる前のコロちゃんだって、そんな「貯蓄額が2400万円」もありませんでしたよ。この「平均額」は、「一部の高資産世帯」が平均を引き上げているのですよね。

それに、これって「持ち家の高齢者世帯のこと」なのですよね。

この「毎月5.4万円の赤字額」に「家賃」が上積みされたら「月10万円程度の赤字」になる可能性もありますよ。

そうすれば、とても「老後30年」なんて持ちませんよ。やはり「持ち家」があるとないとでは、「老後の生活が一変する」と思ったコロちゃんでしたよ。

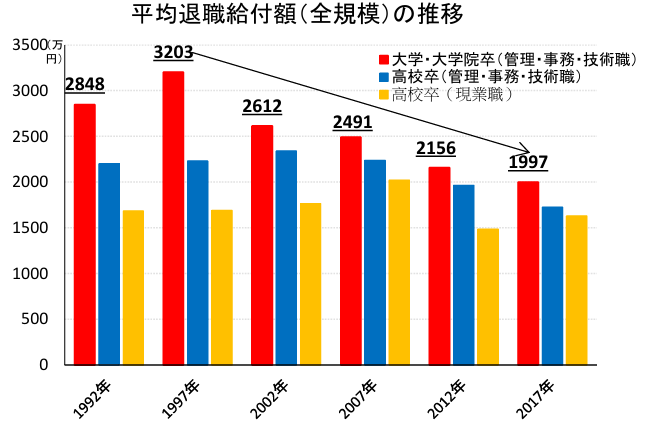

コロちゃんは、この「報告書」を見ていて以下のデータにも驚きましたよ。これもちょっとご紹介しますね。

下記のグラフをご覧ください。内容は下に書き出しますね。

「金融庁 平均退職金の推移」より

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

出典:金融庁 金融審議会 市場ワーキング・グループ報告書より:4月20日利用

上記のグラフは、「金融庁」が発表した「平均退職金の推移」です。数字が記載されている「大学・大学院卒のデータ」を下に書き出しますね。

◎「大学・大学院卒の平均退職金の推移」

①「1997年:3203万円」

②「2002年:2612万円」

③「2007年:2491万円」

④「2012年:2156万円」

⑤「2017年:1997万円」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

(出典:金融庁 金融審議会 市場ワーキング・グループ報告書より:4月20日利用)

ああー、上記をみると大分減っていますよ。

( ̄Д ̄*)アー

「①1997年の3203万円」から「⑤2017年の1997万円」へ、「20年間で1206万円」も減少していますね。

「老後の生活を安定させる」には、「年金と退職金の蓄え」なんですよね。それが「年々減って」きていますよ。

この「金融庁の報告書」を読んで、「老後は2000万円必要」との内容とは、現在でもいささかも変わっていないとコロちゃんは感じましたよ。

それにこの「2000万円」って「年金の平均額を受けとった」上での「必要金額」なのですよね。

「持ち家に手が届かなくなった世代(現在の世代)」にとっては、どう考えても「厳しい老後」となりそうだと、暗い気持ちとなったコロちゃんでしたよ。

3.「20~30代の若者の住宅保有意欲はまだまだ高いよ」

さて次に、今の世の中で「持ち家を持ちたい」とどのくらいの方が考えているのかを見ておきましょう。

これは「大和ハウス」の「持ち家の所有意欲に関する調査」ですよ。以下でしたよ。

◎「Q.持ち家に対する気持ちで、最も近いものはどれですか?」

〇「将来は所有したいと思っているが具体的には検討していない+ある程度具体的に検討している」

(現在所有していないとの回答者)

①「20代:61%」

②「30代:48%」

③「40代:34%」

④「50代:19%」

⑤「60代: 8%」

●「すでに住宅を所有している」

①「20代:20%」

②「30代:42%」

③「40代:56%」

④「50代:74%」

⑤「60代:90%」

https://www.daiwahouse.co.jp/tryie/column/think/desiring_home_questionnaire/?kzExitPreventionObserver=

(出典:大和ハウス 持ち家の所有意欲に関する調査より:4月20日利用)

ふーむ、上記をみると、やはり「20代が61%、30代が48%」と「若者の住宅所有への意欲」は高いですよね。

( ̄へ ̄|||) フーム

しかし、「住宅所有率」も書いてみましたが、「⑥60代の持ち家率は90%」と高いですが、今の「20代・30代」が「60代」になった時に、現在の「⑥60代の90%」まで高まるでしょうか。

コロちゃんには、冒頭の記事を読んだ限りでは、「難しそうだ」と思いましたよ。しかし、そうなると今度は「老後の生活苦」が目に見えてきたとコロちゃんには思えましたね。

4.「古い物語はもう通用しない、では新たな物語は作れるか?」

さて、ここでちょっとコロちゃんの考え方を書いておきますね。

以前からコロちゃんは、人々の意識は「経済・社会の変化」から10年遅れで変わってきたと考えていたのですよね。

つい先日もコロちゃんは、「2000年代に社会・経済が変わった(非正規化の進行)」ことが「2010年以降の急激な希望子ども数の減少につながった」と書いています。

今日のテーマの「持ち家政策」は、上記の「20代・30代の持ち家所有希望の高さ」からみても、まだまだ続けられると思いますよね。

しかしあと「10年」経ったら、多くの人にとって「住宅所有は手が届かない夢の話だ」と「社会の常識」が変わるのではないでしょうか。」

それは「団塊世代(1947~1949年生まれ)」が始めた、「誰でも頑張れば中流世帯になれるという物語」の終焉となるとコロちゃんは考えましたよ。

しかし「持ち家政策の破綻」は、そのまま30年・40年後の「貧困高齢者の激増」に繋がりかねません。

コロちゃんは、「政治家」が「かつての誰でも手が届くマイホーム神話」に変わる、新たな「夢物語」を作り出してくれることを祈っていますよ。

コロちゃんが調べたところでは、「日本の住宅の所有割合」は以下となっていました。

◎「日本の住宅の所有割合」

①「持ち家 : 約60%」

②「民間賃貸:約27~30%」

③「公営住宅: 約4%」

冒頭の記事で、提案されていた「手ごろな家賃で住めるアフォーダブル住宅(※)」などは、「官民連携で供給する仕組み」でしたね。

(※主に子育て世代や中低所得者層が手頃な家賃〔概ね2割減程度〕で暮らせるよう設計された賃貸住宅)

コロちゃんは、もし「持ち家政策」を転換するならば、上記の「③の公営住宅」を大幅に増やすか、「②の民間賃貸」にテコ入れする道しかないと思っていますよ。

ただ、これが「マイホーム神話」に匹敵する「新たな物語」に成長できるかは、難しそうだと思いまいしたね。

5.「コロちゃんとバブル初期の住宅探しの風景」

さて、今日は「持ち家政策はとうとう破綻したのか?」をテーマに考察してみましたよ。

コロちゃんは書いていて、少し「申し訳ない思い」を感じていましたよ。だってコロちゃんの世代の多くは「中間層なら持ち家を持てた」のですからね。

もしコロちゃんが、今の時代に生きていれば、その「少ない所得」のために「持ち家の夢」はかなえられなかったと思いましたね。

しかし、そんな「生きる時代」によって「人生が左右される」って「理不尽」だとも思っていますよ。

今日の「コロちゃん話」は、コロちゃんが「住宅を購入しようとした時代風景」を書いてみますね。

コロちゃんが今住んでいる「住宅」はもう「築40年近く」になります。しかし、最初は「新築住宅だった」のですよね。

(*`▽´*)ノ☆当たり前じゃん

日本の「バブル経済」は、「1987年から1991年」までの約4年間です。

コロちゃんが、4歳と2歳の子どもたちを連れて「家探し」を始めたのは、その「バブル経済初期」の時代だったのです。

もちろん、その当時には「バブル」とは誰も気が付いていませんでしたし、「バブルという経済用語」も誰も知らない時代でしたよ。

ただ「土地価格と株価」が徐々に上がり始めていた時代だったのです。その後、皆が「日本経済は限りなく上昇する」と熱狂したのは「バブル後期の1989年」でしたよ。

コロちゃんは、その少し前に「そろそろ子どもが小学校に上がる前に住宅を購入しよう」と考えて、「私鉄の沿線」を「手ごろな住宅」を求めて探し始めたのですよね。

ところが、「住宅探し」には妻も同行しなければなりませんが、そこにはもれなく「4歳と2歳の子どもたち」もつれていかなければなりません。

コロちゃんと妻と2人の子どもは、毎週日曜日になると、あちこちの「不動産屋さん」を巡って、「住宅探し」に出かけたのですよね。

しかし、そのような「家族連れ」では「回れる住宅地」は数が限られています。この頃の「1980年代」では、まだ「コンビニ」や「ファミリーレストラン」は出店数が限られていました。

つまり「子連れで昼食を気軽に食べる場所」が、まだ少なかった時代だったのですよね。

コロちゃん一家が、この時に見て回った「住宅地」は、「1日に2ヶ所」ぐらいしか回れませんでしたよ。

当時のコロちゃん一家は、「助手席に妻」と「後部座席」に2人の子どもを乗せて、あちこちの「住宅地巡り」をしていましたが、当時はチャイルドシートなどの規制はありません。

コロちゃんは、後部座席の前部分に「ビニールを膨らませた大きなクッション」を詰めて、子どもたちがいつでもそこで眠れるようにして出かけていましたよ。

その頃のフォトをご紹介しますね。下記でしたよ。

このフォトのような雰囲気で、どこへ出かけるにも「家族4人」がべったりとくっついて移動していましたよ。

そんな毎週の「お出掛け」では、帰りはいつも子どもたちはぐっすりと「後部座席」で眠っていましたね。

「ブレーキ」を掛けたり「急カーブ」では、子どもたちが後部座席でゴロゴロと転がっていましたね。

しかし、この当時の青年コロちゃんの所得からすると、到底「駅前」や「駅近」の住宅は望めませんでした。

そこで、最後に決断を迫られたのは、「駅からバスで15分にある住宅地」と「駅から遠いがバス便はなく、その代わりに500万円安い急坂の上の住宅地」の2ヶ所に絞ったのですよね。

結局、当時のコロちゃん程度の所得では、すべてが満足できるような「住宅」には手が届かないという現実の前で、上記の「駅からバスで15分にある住宅地」を決断したのですよね。

しかし、驚いたのはその後の「土地と住宅価格の推移」ですよ。

コロちゃんが「住宅購入を決断」した後も、どんどん周囲の「土地と住宅の価格」は上昇し続けて、もしこの時にコロちゃんが決断していなかったら、到底手が出ない価格にまで上昇したのです。

今から振り返ると「バブルの株価のピーク」は、コロちゃんが住宅を購入してから「2年後」です。そして「バブルの土地価格のピーク」は「3年後」でしたね。

その後は「つるべ落とし」に、「株価と土地価格」が下落していき、「ボトム」を付けたのは「株価は13年後(2003年)と19年後(2008年)」でしたよ。

そして「土地価格のボトム」は、「大都市圏は14~15年後の2005年〜2006年」で「全国平均(地方圏)では19~21年後の2010年〜2012年」でしたよ。

もちろん、「住宅購入」にそんな「株価と土地価格のボトム」を待っていたら、とっくに子どもたちは成人してしまいます。

当時の「コロちゃん一家」は、そんな「ピークもボトム」も全く知らずに、無邪気に「新しい住まい」に喜んでいましたよ。

引っ越した年の4月からは「長男」も「幼稚園」に通い始めて、その後の子どもたちは近隣の「小学校・中学校」に通う「子ども時代」がこの時から始まっています。

今コロちゃんは、この時代を振り返って「時代に恵まれたこと」を痛感しますね。

なんといっても「バブル崩壊前という時代」が追い風となっていた「運の良さ」が、一番「コロちゃん一家への恩恵」でしたよね。

今コロちゃんは、「70代のおじいちゃん」となって「当時の時代の追い風」があったことを思うと、現在の若い世代の方たちが「時代の向かい風(アゲインスト)」にさらされているようにみえてきます。

たとえ「時代」が変わったとしても、「家族と子どもたち」がいることはみな同じです。

コロちゃんは、今の若い世代が「希望に満ちた新しい物語」を語られるようになって欲しいと祈っていますよ。

今日の「コロちゃん話」は、「バブル経済初期の住宅探しの風景」を書いてみましたよ。こんな時代もあったんだと「昔話」を読み流していただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント