おはようございます。今朝も寒かったですね、だけど日が高く上がる時間になったら、ちょっと暖かい気分になってきました。

新聞で「コロナ貯蓄」を報じていました。そういえばコロちゃんも以前10万円支給されてましたね。あれも「コロナ貯蓄」になるのかなー。

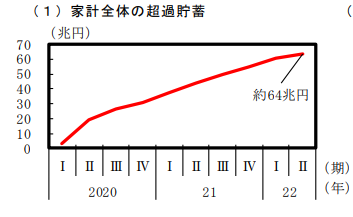

1.コロナ貯蓄は64兆円

よく読んでみると、政府が2020年に国民一人当たり10万円支給した「特別定額給付金」の話ではなく、行動制限の影響で消費ではなく貯蓄に向かった金額を「コロナ貯蓄」というそうです。

なるほど、もっと幅広いお話しなんですね。この消費に回っていないお金の総額が64兆円になるというのです。これが消費に回れば、その分経済が成長するというわけですね。

出典:内閣府 日本経済2022-2023より(2月5日利用) https://www5.cao.go.jp/keizai3/2022/0203nk/pdf/n22_5.pdf

2.「コロナ貯蓄」はどこにある

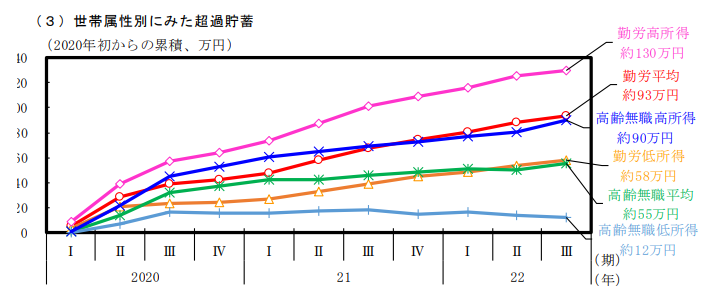

内閣府は2月3日に「日本経済2022-2023」を公表しました。その中で新型コロナウイルス対策の給付金などで積みあがった超過貯蓄を累計93万円と推計しています。

えー! コロちゃんちには、そんなにないよ。(´゚д゚`)エー

その発表での添付された表が下記のものです。

「勤労者平均」の超過貯蓄は93万円ですが、コロちゃんの属する「高齢無職世帯平均」は55万円、いやその下の「高齢無職世帯低所得」の12万円かなー。

だって、そんなにないもん。

( ̄▼ ̄)ニヤッ

日本の世帯家計を子細にみると「平均」では実態に迫れません。低所得と高所得では全く状況が異なるのです。

この「コロナ貯蓄」は高所得層は金額が大きく、低所得層は小さいのがこの内閣府の発表でもわかります。

出典:内閣府 日本経済2022-2023より(2月5日利用) https://www5.cao.go.jp/keizai3/2022/0203nk/pdf/n22_2.pdf

この白書では、インフレによる家計の負担増加額も発表しています。

二人以上の勤労者世帯で年9.6万円増加しているそうです。

「超過貯蓄」が累計93万円ですから「現状の物価上昇をカバーするのに十分な規模」と評価しています。

コロちゃんは、手元にそんなに「過剰貯蓄」がないので、そうかなーと首を傾げていますが、日本の全体状況はそうなんでしょうね。

3.なぜ消費にまわらないんだろう

アメリカではすでに、このコロナ貯蓄が大きく取り崩されて消費が大きく伸びており、その需要増大によって物価上昇が進んでいるんですから、日本もそのあとを追いたいと考えているようです。

日本で、リベンジ消費が盛り上がらない理由として「不安」が挙げられています。

日本社会は長い停滞の中で、みな将来に不安を抱えているから、過剰貯蓄を手に入れても消費に使わないというんですね。

しかし、そうだとすれば今後「賃上げ」があっても、予算の「ばらまき」があっても、社会が根本から変わらない限り、貯蓄から消費への流れは生まれませんよね。

コロちゃんは、過剰貯蓄が消費に回らない理由の一つとして、個人金融資産の偏在を考えています。

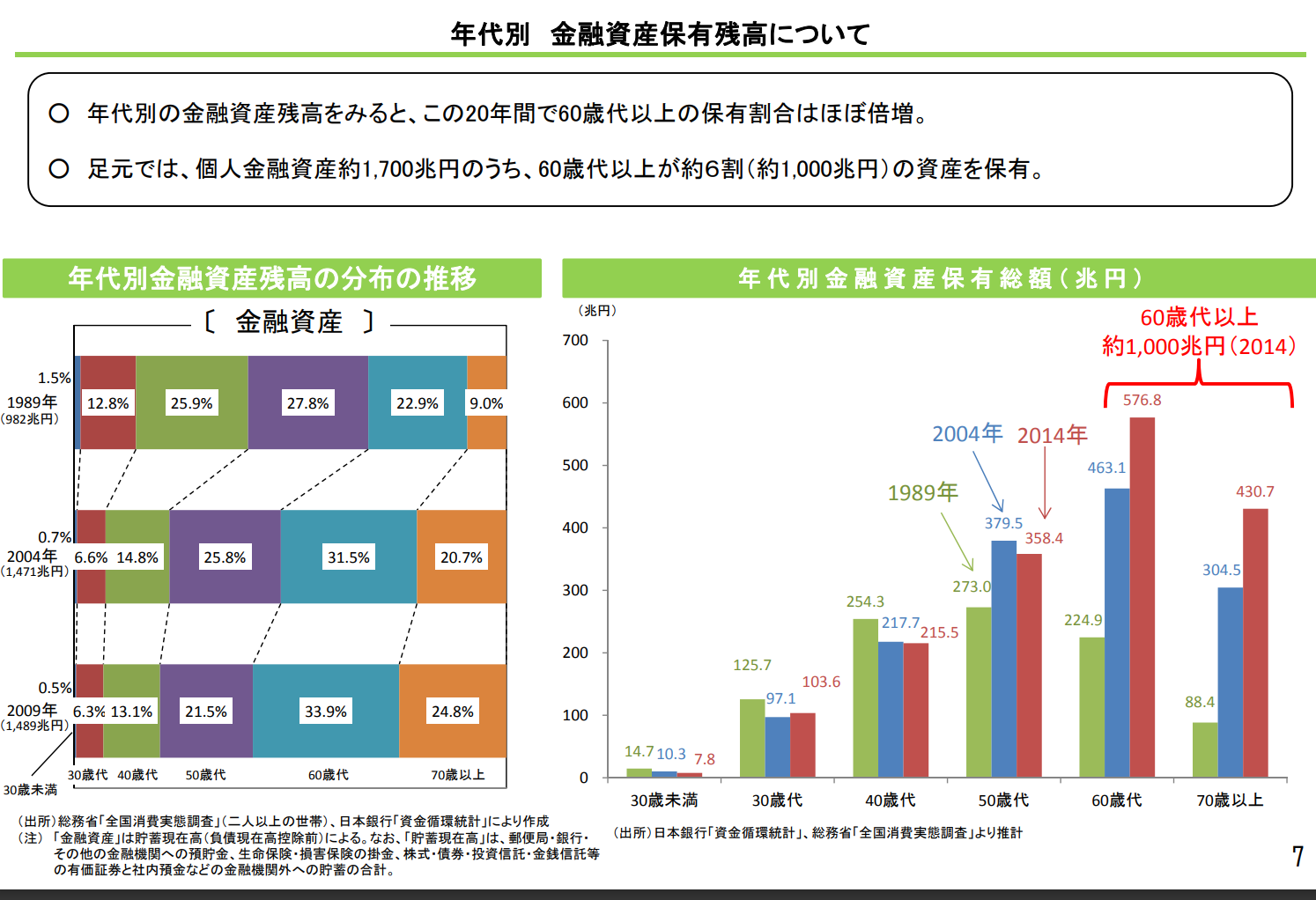

4.金融資産はどこにある

この「コロナ貯蓄」が出現する以前から、日本では金融資産格差が進行していました。

下記の表で見るように、年代別の金融資産をみると、ここ20年間で60歳代以上の保有割合はほぼ倍増し、個人金融資産の6割を保有しているといわれています。

下記の表は、平成27年(2015年)ですので、個人金融資産1700兆円となっていますが、2022年では、個人金融資産2000兆円でそのうち60歳代以上が1300兆円を保有するといわれています。

https://www.cao.go.jp/zei-cho/content/20151026_27zen25kai2.pdf

出典:財 務 省 説 明 資 料 〔相続税・贈与税〕平成 27 年 10 月 27 日(火)(11月17日利用)

多くの金融資産を持っている高齢者は、コロナ死亡率がいまだに高い状況では怖くて活発な消費活動を控えます。

中堅の方たちは、将来が不透明ですから、一度手中にした現金は老後のための貯蓄に回します。

若い方は、そもそも金融資産がない。住宅ローンを抱えた30代前後の方は、少々の給付金ぐらいでは消費に回す金額は増やせないでしょう。

日本で「コロナ貯蓄」が消費に回らない理由の一つには、このような背景も関係しているのではないでしょうか。

このコロナ禍で、日本社会の格差はさらに拡大したのではないかと思われます。

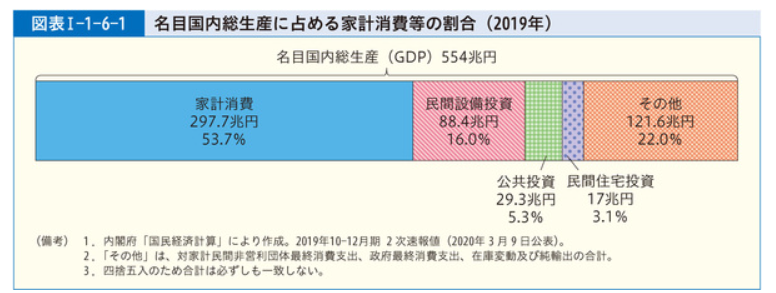

5.家計消費はGDPの5割

下記の表で、日本経済の内訳を見ると、家計消費がGDPの50%を超えています。この部門が上昇しないと、経済は上向かないと考えるのは当然ですね。

上記のように、「コロナ貯蓄」が家計部門に64兆円も滞留して消費に回らないんですから、経済が上向かないのは当然なのでしょう。

出典:消費者庁 令和2年版消費者白書 第1部 第1章 第6節 (1)家計消費、物価の動向より(2月5日利用) https://www.caa.go.jp/policies/policy/consumer_research/white_paper/2020/white_paper_121.html#zuhyo-1-1-6-1

6.お金は消費にうごくのだろうか

コロナ禍が収まってくれば、元の経済状況に戻るだろうと皆んなが考えています。

しかし上記で見た通り、「コロナ貯蓄」でリベンジ消費に動くのは、社会階層の内の「勤労者高所得層」と「高齢無職高所得層」のみでしょう。

たとえ、リベンジ消費が今後生まれたとしても、全体をみると、消費に回る金額は限定的なのではないでしょうか。

「年代別金融資産」からみると、リベンジ消費に向かおうにも、30代と30代未満層は金融資産が少ない。

別のデータでは、住宅ローンで金融資産がマイナスとなっているものもあります。

こう見ていくと、現在の経済戦略の「企業が値上げで賃上げの原資を獲得→賃上げ→企業売上アップ」の好循環は難しいとコロちゃんは思いました。

7.政策としての視点ーばらまきは効果が小さい

上記の表をみても、コロナの生活支援で政府が大枚をはたいたお金は、生活に使われずに「過剰貯蓄」として滞留している金額が多いことがはっきりしました。

緊急時に困窮者の手に渡すためにはやむを得なかった面もあったかと思います。

しかし、本来の政策の目的からして「過剰貯蓄」という結果をみると、ばらまいたお金の大部分は政策目的を達成しなかったといえるのではないでしょうか。

困った人にのみ給付すれば、10万円×1憶2000万人=12兆円の何十分の一で済んだと思います。

8.日本で消費を大きく増やすことは難しい

このように、「コロナ過剰貯蓄」の状況を知ると、日本経済を成長させることがいかに困難なことなのかがわかります。

お金を配っても、みんなは貯蓄して消費しないんです。

それでは「賃上げ」がされれば消費するんでしょうか。

たとえ全企業で5%賃上げがあっても(絶対あり得ませんが)、それが貯蓄に回れば、今回の「コロナ過剰貯蓄」と同じことになります。

今の日本社会の雰囲気では、「賃上げ」がなされれば「経済の好循環」がすぐにでも始まり、再び昔のような力強い経済成長が成し遂げられるかのような論調が見られます。

しかし、コロちゃんはその見方には懐疑的です。

むしろ、「大きな成長をしなくとも持続可能な豊かな社会」を目指すべきと考えるのですが、いかがでしょうか。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に触りましたらご容赦お願いします(^_^.)

おしまい。

コメント