おはようございます。コロちゃんは、このブログの原稿をカキコキするのに、毎日5~6時間ノートパソコンと格闘していることもあります。

だいたい、そんな時はカキコキしている時間よりも、ネットであちこちをポチポチ見ている時間が多いんですよね。

コロちゃんは、興味が湧いてくるとどんどん、最初の調査項目からずれたところへのめり込んじゃうんですよ。効率が悪いったらありゃしません。

だけど、それだけ「集中力」があるとも言えますね。(自分を慰めてます)

今日も、朝からカキコキしていましたら、あっという間にもう11時になって、慌ててお昼の支度をしました。

何とか、もっと短時間で「面白い原稿」を書けるようにならないかなー?

どうか天の神様! コロちゃんに「原稿執筆の神様が降臨」して、直ぐに素晴らしい内容のブログ記事を書けるようにしてください。

(ノ゚ロ゚)ノ<祈祈祈祈

まだ、今日の原稿には、神様はお出ましにならないようです・・・。

m( ̄0  ̄〃)オオ!カミヨ!!

今日は「火災保険契約更新」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「火災保険更新 たっか!(; ̄Д ̄)ナンダッテー!!」

☆「保険スクエアバンとほけんの窓口、ネットで申し込み、☎で予約」

☆「持ち家についてと、国際比較」

☆「ほけんの窓口対応と、これにきーめた!」

☆「コロちゃんのモットー」

1.「火災保険契約が更新でした」

コロちゃんが、自宅で夕食も終わり、ワンコの夜の💦からも帰って、お風呂上りにまったりとしていた時です。

「火災保険会社」から「5年間」の「火災保険の契約期間」が間もなく終わるとの連絡がありました。

コロちゃんは「あらら、もう5年もたったの?」、すっかり忘れていましたよ。

その連絡を見ると「次回更新の費用」は、以下の「3プラン」でした。

◎「火災保険+地震保険」

①「プランC 30万630円」

②「プランA 30万7530円」

③「プランB 32万9780円」

たっか!

(; ̄Д ̄)ナンダッテー!!

なになになに! こんなに「火災保険」って高かったっけ?

ビックリしたコロちゃんは、前回5年前の契約書類を引っ張り出して見てみました。そうしましたら、前回の契約料金は「19万1180円」。

そうだよね、前回の5年前の契約料金は覚えていなかったけど、そんなに高くはなかったよなー。

19万円だったのが、5年後には30万円だと、一気に50%アップなの?

そんなの「天文学的数字じゃん!」

(それほどでもありません)

しかし、ここで嘆いていても仕方がないので、もっと安い「火災保険」があるかどうか、ポチポチ調べてみることにしました。

2.「コロちゃんがポチポチしたのは保険スクエアバン」

コロちゃんは、「火災保険」には全くの素人のおじいちゃんです。

もっともコロちゃんが「プロ級」のスキルは「清貧ライフ」ぐらいしかありませんが。

( ̄‥ ̄)=3 フン

そこでポチポチの中で選んだのは、以下のサイトです。

「保険スクエアバン」、下記にリンクを貼っておきますね。

この「保険スクエアバン」の運営会社は、「ウェブクルー」という比較サイトを20年以上運営している会社だそうです。

〇利用はもちろん「無料」です。

「無料」・・・いーい響きですね、時々「タダほど高いものはない」と言う事もありますが、ここはどうでしょうか?

〇「最大で26の保険商品の見積もりを比較可能」、そんなにいっぱいいらないんですよ、コロちゃんが入るのは「自宅1軒の火災保険」なんですからね。

〇「見積もりを取るまでに4つのステップでOK」。

①「公式サイトにアクセス」

②「建物情報を入力」

③「特約選択(地震保険・家財保険・水災補償・偶発的補償など)」

④「確認画面で申し込み完了」

そうそう、何と言っても「単純」こそいいんですよ。おじいちゃんにはそんな複雑なことは出来ないんですからね。

3.「でけた、でけた、無料診断申し込み完了」

ざっと、このような経過で「保険スクエアバン」の「火災保険無料診断」への申し込みを終えたコロちゃんが、「一仕事終了」とばかりにホッとしていると、もうメールが来ていました。

そのメールには以下のような記載がありました。

①「STEP1 約3営業日以内に、ほけんの窓口グループ株式会社より・・・お電話またはメールにてご連絡いたします」

②「STEP2 お客様からお伺いした内容から、ご要望に沿った補償内容をご提案いたします」

③「STEP3 略」

この「メール」は、たぶん自動配信ですね。コロちゃんが前記のように「無料診断申し込み」をクリックを終えたら、直ぐに返信が届いていました。

4.「もうメールと電話が来たよ」

コロちゃんは、朝5時に起きるおじいちゃんなんですよね。だから上記の「火災保険無料診断申し込み」も、日曜日の早朝の6時台にクリックしたんです。

そうしましたら、「自動返信メール(多分)」の中に記載のあった「約3営業日以内に電話かメールの連絡」が、その日のお昼に「メール」で届きました。

その「メール」には以下の記載がありました。

①「STEP1 本日から2日以内に、「ご希望条件の確認」及び「お見積りの提案方法確認」のためにお電話いたします」

②「STEP2 ご入力いただいた情報をもとに、最寄りの店舗にてお見積りを作成いたします。作成したお見積りにつきましては、来店相談・オンライン相談にてご提案いたします」

③「STEP3 略」

コロちゃんは、対応が早いのでちょっと驚きましたね。「早朝」のクリックで「その日のお昼」には上記の「メール」が着信しているのですからね。

イライラと待たなくてもよいのは「好印象」を持ちますね。

そして、その次の日にもう☎がありました。ですから、最初の「無料診断申し込みクリック」から翌日の☎連絡でした。

5.「電話で店舗の予約を入れる」

「日曜日」の早朝に申し込んだ翌日には☎という「スピード対応」でしたが、電話の内容で火災保険契約内容の希望を伝えると、この後の対応を確認してきました。

保険スクエアバンのお兄さん

見積もりを作成しますが、お近くの店舗とオンラインでの対応とどちらになさいますか?

オンライン対応はズーム使用となります。

コロちゃん

コロちゃんのパソコンに入っているのは確か「Teams」だったよね。「ズーム」をこれから入れても勝手がわからなそー。

「そうですね近くの店舗はどこにありますか?」

保険スクエアバンのお兄さん

お近くでは、ああ「カ〇ンズ」がありますね。それでは、明後日の午後に予約を入れておきますから、お越しください。

などなどのやり取りの後に、近くの「カ〇ンズ」の店舗内にある「保険の窓口」で、明後日の午後に「見積り」の説明を受けることになりました。

「あー、疲れた!」byコロちゃん

慣れないことは、疲れるんですよね。だけど、「清貧ライフ」を続けていくには、これも必要なお仕事ですからね。

面倒がらずに、「年金生活」でのお仕事と思って、ちゃんとやり遂げましょう。

6.「持ち家について考える」

コロちゃんは、「昭和の世代」ですから、結婚するのは当たり前、結婚すれば子どもを持つのも当たり前、家族が増えたら家を「住宅ローン」で手に入れるのが当たり前という「時代」に生きていました。

日本で「住宅ローン」が初めて誕生したのは1897年(明治30年)に「東京建物」という会社だそうですね。

この会社は、現在でもまだ健在ですね。コロちゃんが仕事をしていた10年前には聞いたことがありますよ。

しかし、この「住宅ローン」が一般に広く普及したのは、戦後になります。

公的な機関である「住宅金融公庫(現在の住宅金融支援機構)」が創設されたのは、戦後の1950年(昭和25年)になります。

その後1970年代から「日本経済」は、高度成長の波に乗り、多くのサラリーマンが「自分の家」を手に入れ始めました。

その中で、現在に続く「核家族」が形成されていったのです。

もっとも最近は「未婚・離別・死別」の増加により「単独世帯」が増えてきていますけど。

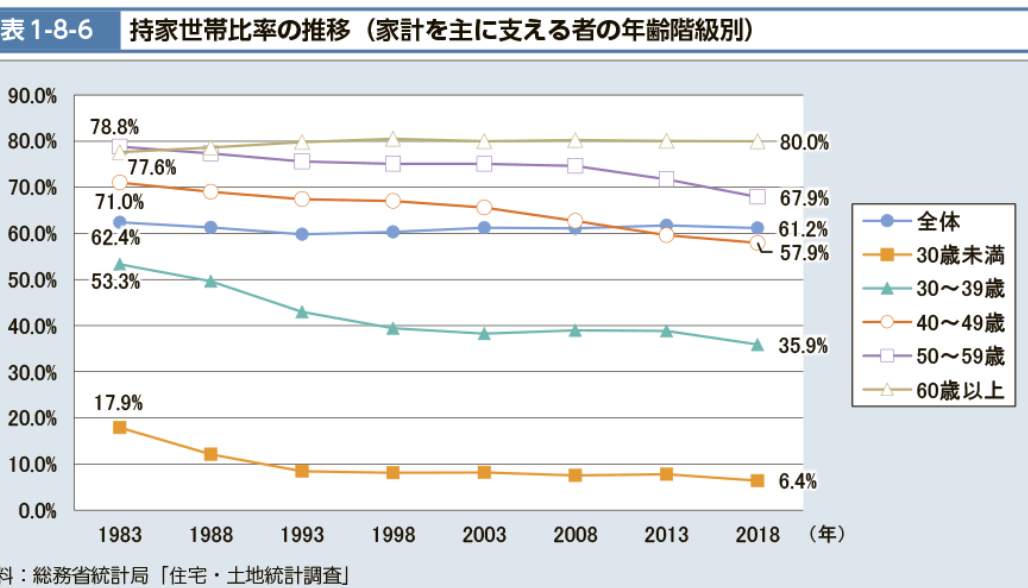

そして「戦後日本」の「住宅政策」は、ヨーロッパと違い、「持ち家推進」を政策的に進めてきました。その結果の持ち家率は以下の通りです。

「厚生労働省 持家世帯比率の推移(家計を主に支える者の年齢階級別)」より

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-08-06.html

出典:厚生労働省 令和2年版 厚生労働白書 より(12月19日利用)

上記のグラフは「家計を主に支える者の年齢階級別の持ち家率の推移」です。

下記に「年代別持ち家比率」を書き出します。

◎「年齢階級別持ち家比率:2018年」

①「60歳以上 80.0%」

②「50~59歳 67.9%」

③「40~49歳 57.9%」

④「30~39歳 35.9%」

⑤「30歳未満 6.4%」

全体「61.2%」

コロちゃんは、このグラフでは「60歳以上」にあたりますから、一番上の「黄土色80.0%」です。コロちゃん年代(昭和世代)は、「持ち家率」が高いのです。

(単に高齢という要因かも知れません)

それが、コロちゃんの子ども年代の「30~39歳」になると「緑色35.9%」に低下します。

まだ若いという要因もあるとは思いますが、上記のグラフでは年代が1983→2018年に下がるにつれて、「持ち家率のライン」が右下がりに低下しています。

これからの日本では、だんだんと「持ち家率」が低下していくと思われます。

コロちゃんの場合は、あまり考えずに周りの流れに合わせて「住宅」を購入しましたが、現在「年金生活」となった時には「家賃」の心配をせずに生活できるのは心理的にストレスが少ないですね。

ただし、今回のような「火災保険」や、「家屋のメンテナンスの費用」は必要となりますけどね。

7.「持ち家比率の国際比較」

上記のように「日本」は国の政策として「持ち家政策」を推進してきましたが、他の国の「持ち家比率」がどうなっているのかを、ちょっと見てみましょう。

◎「持ち家比率国際比較」

①「日本 88.6%」

②「韓国 78.4%」

③「スウェーデン55.3%」

④「ドイツ 52.1%」

(内閣府:平成12年度第5回高齢者の生活と意識に関する国際比較調査結果より)

上記の結果を見ると「日本」の「持ち家比率」が最も高い数値(88.6%)ですが、これは必ずしも「豊かさ」を表しているわけではありません。

「ドイツ」と「スウェーデン」は、「公共団体や民間非営利団体が所有する賃貸住宅」(ドイツ15.0%、スウェーデン23.9%)が多く、この国の「住宅政策」によるものと思われます。

日本は公的な住宅が少ないですから、長く定着して住むとなるとどうしても「持ち家」を考えてしまいますね。

コロちゃんは、「結婚すればいずれ持ち家」という時代に青年時代を過ごしましたから、迷うことなく「住宅ローン」を組みましたね。

それまで住んでいたアパートと違って「家賃」がかかりませんからね。その代わりに「住宅ローン」と「火災保険料金」などはかかりますけどね。

8.「ほけんの窓口店舗での対応」

そんなこんなで、コロちゃんは、午後の予約時間に「カ〇ンズ」内にある「ほけんの窓口」を訪れました。

ここで対応してくださったのは「店長」の〇〇さんですね。まだお若そうな青年でしたね。

保険の窓口の店長さん

どのような保険がご希望ですか?

ここでは「火災保険」は。40社ほどが比較できますよ。

コロちゃん

家の火災保険が切れるのですけれど、更新プランが30万円と高いので、他社と比較してもう少し安い火災保険にしたいですね。

その場のテーブルの「パソコンディスプレイ」で、画面を表示しながら諸条件を入力しながら、何社かの保険商品を比較してくれました。

その場で、検討した火災保険各社は以下の通りです。

◎「火災保険検討各社」

①「三井住友海上保険」

②「東京海上保険」

③「セコム損保」

④「損保ジャパン」

⑤「あいおいニッセイ同和」

⑥「AIG損保」

上記の6社の「火災保険契約」の内容を、それぞれ見ながら「店長さん」から説明を受けたのですが、終わったのは1時間30分後でした。

コロちゃんは、もうフラフラになって最後の方は頭がボーっとなりましたよ。

( ̄。 ̄)ボ~~~~ッ

①「火災保険契約で気づいたこと」

コロちゃんの自宅の「火災保険」を、上記しました6社の契約画面に入力しながら、比較して検討したのですが、いくつかコロちゃんが気が付いたことがありました。

下記に書きますね。

❶「パソコン上で、諸条件を入力するフォーマットが各社別々で、統一性が全くない」

〇「店長さん」が、各社のプランに入力していくのですが、次の社の「入力画面」になると、全く表示スタイルが違っているのです。

この「各社」ごとに、ネット上の「フォーマット」が違うという問題は、現在の日本ではいろいろなところで言われています。

先年の「コロナ禍」での全国の保健所のコロナ患者数の集計や、「病院」でのカルテの様式も導入したメーカーごとに違っていて「統一性」がなく、情報共有が出来ないと騒がれていました。

どうやら、この「火災保険」の領域でも同様に「フォーマットの共有」は出来ていないようです。

「利用者」には全く不便極まりないのですが、保険会社各社は「自社の特徴・優位性」を保ちたい為に、個別最適に走っているのでしょう。

❷「火災保険の諸条件(オプション含む)」が、セットに組み入れてあり、だいたい3プランのパッケージになっていて、自由にカスタマイズできないプランが多い。

〇ここの「ほけんの窓口」で紹介されたプランは、だいたい3種類ぐらいの「セットプラン」にパッケージされていましたね。

「店長さん」に聞きましたところ、「代理店にはこのプランが提示されているが、直接契約だと違っているかもしれません」と言っていましたね。

「セットプラン」の分だけ、利用者の選択肢が少なくなりますね。だけど、コロちゃんが直接のネット契約をすべて行うのは、ちょっとハードルが高いですね。

❸「火災保険の建物保障は、1000万円以上が基本プランとなっていてそれ以下がない社もある」

「火災保険の建物保障」は、基本金額は全損して新築することを想定しているために1000万円以上となっているそうでした。それゆえに1000万円以下はプランがない社もありました。

コロちゃんは、もし火事で全損になったら、今から新築することは全く考えていません。だいたい今の家だって「コロちゃん+ワンコ」には広すぎるんですからね。

その時には、とっとと「息子たちの住む地域の近く」へでも引っ越しましょう。

だから、前回の5年前に「火災保険」の「建物保障」を減額したのですが、その金額では「東京海上保険」ではプランがありませんでした。そこでこの社は選択肢から外れました。

②「あいおいニッセイ同和損保に決める」

コロちゃんが前回契約していた「火災保険」は、5年間で「19万1180円」でした。今から思うと大変「お安い金額」です。

「店長さん」に聞きますと、近年の「台風被害」や「地震被害」などの影響で、ここ5年間に3回ほど「保険料金」がアップしたそうです。

それじゃあ「地球温暖化」の影響ですかね。

最近「値上げ」と聞くと、直ぐに「岸田総理」と「日銀」が悪いと思っちゃいますけど、「火災保険」は関係がないですよね。・・・多分。

話しがそれましたが、ゴーインに戻すと、コロちゃんは今回の「火災保険」を「25万円程度」に抑えたいと考えていたのです。

それで、いろいろなオプションを考慮しながら検討した結果、「あいおいニッセイ同和損保」に決めることとしました。

この契約内容では、前回オプションから外した「水濡れ・盗難」もセットで入っています。セットなので外せなかったのです。

その代わりに「家財」の保証金額をワンランク落として、全体の金額を下げました。その結果は「5年間で「24万320円」でしたね。

その場で「スマホ」で支払いが完了しましたから、これは便利になったものです。現金を持ち歩かなくなったのは良かったですね。

9.「コロちゃんのモットー」

コロちゃんは、若い時から「自立」をモットーに生きてきました。とにかく、他の人に自分の生き方を制限されることはイヤだったのです。

「自立」には、その反面に「甘えが許されない」ことがついてきます。誰かに「甘えて」いるなら、とても「自立」などとは言えませんからね。

コロちゃんは、「甘えて」良いのは「妻」だけとしていました。コロちゃんにとって「妻」だけは、「自立」の対象外だったのです。

言ってみれば、コロちゃんにとって「妻」は同じ「こころざし」をもって人生を歩む「同志」のような存在でしたね。

その妻が先に逝くなど、コロちゃんにとって全く「想定外」でしたが、いまさらコロちゃんの「自立」のモットーは変えられませんし、変わりません。

ですから今回の「火災保険の契約」なども、本来ならば「もうこらいまれだから」と甘えて、息子たちに丸投げすることもできるのですが、それはコロちゃんのポリシーに反するのです。

コロちゃんにとって、甘えることは「居心地が悪い」のです。

今回の「ほけんの窓口」でのやり取りも、コロちゃんには初めての経験でした。

とても疲れましたが、いろいろと初めて知ったことも多かったのは興味深かったと考えていますよ。

それに、このブログのネタにもなりましたしね。

(๑•᎑<๑)ー☆

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント