おはようございます。先日コロちゃんは、朝起きたら「肘が痛かった」と書きましたが、昨日に「訪問リハビリ」のお兄さんが来た時にそれを「相談」してみましたよ。

そうしましたら、「それは肘の筋組織の縮減かも知れませんね」とのことでしたよ。

コロちゃんは、この「縮減」という言葉を初めて聞きましたよ。そこでいろいろ説明を聞いてみたんですよ。

この「筋組織の縮減」とは、何らかの理由で「筋組織」が長時間圧迫されたりすると固まることを言うようでした。

その「筋肉が固まること」により「痛みが生じる」ようになるらしいですね。

要するにコロちゃんの場合は、長時間左を向いて寝ていて、左ひじが圧迫され続けたことにより、「筋組織の縮減」が起きて、「痛み」が生じたという事なのでしょう。

「寝返り」をうつ回数が少なかったのかなー?

(´ヘ`;)ウーム…

いわゆる「寝違え」ですね。コロちゃんの「左ひじの痛み」は、結局丸1日続きましたが翌日には「痛み」が軽くなりました。

コロちゃんは、「肘の痛みが長期間続くこと」にならなくてホッとしましたよ。

ε-(´∀`*)ホッ

高齢になると、あちこちが思いがけない症状を発することが、時々起きるようになりましたね。

こういうことは、自分ではどうしようもない事ですから、深刻にならずに気長におつきあいすることにしますよ。

そんなコロちゃんが、今日は「バラマキは物価上昇を加速するよ」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「あらら、政府はバラマキをしそうだよと、コロちゃんはバラマキには反対します」

☆「財政インフレが起きて物価上昇が加速するよと、バラマキで消費が増えるのかな?」

☆「バラマキよりも物価鎮静の政策をお願いしますと、過去の給付金を見てみるよ」

☆「コロちゃんと金融リテラシー」

1.「あらら、政府はバラマキをしそうだよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「政府・与党/経済対策を検討/物価高で現金給付案浮上」との見出しが目に入りました。

コロちゃんは「あらら、またバラマキするの?」と思いながら、この記事をジックリ読んでみましたよ。

そうしましたら「自民・公明両幹事長が国内消費の下支えを講じる考えで一致した」と報じています。具体策としては「給付金・減税」を上げたそうですね。

さらに「自民党の参院幹部」は、「全国民に4~5万円給付する案が浮上している」と明かしたと報じています。

「新聞」で、わざわざ発言者を「自民党の参院幹部」と書いているのは、この「現金給付」は今年6月にもと予定されている「参議院選挙目当てのバラマキだ」と言いたいのでしょう。

うんうん、コロちゃんもそう思いますよ。どんな「偉い政治家」でも「選挙で落ちればただの人※」ですからね。

(*。_。)⁾⁾ゥンゥン

(※猿は木から落ちても猿だが、代議士は選挙に落ちればただの人だ:1940年代~1960年代の政治家:大野伴睦の名言)

「選挙対策」で、一番効果的なのは「現金バラマキ」だということは、現在の多くの政治家の共通認識なのでしょうね。

「新聞記事」では、最後に「首相周辺は9日、『与党もばらまきのことしか言わなくなってきた』と嘆いた」と報じていますよ。

この「首相周辺」という言い方は、「報道の常識」では「政務担当秘書官」が「非公式な場面でオフレコ発言※」をした場合にもちいられる表現です。

(※オフレコ発言: off the record:談話の内容を非公開とすることを発言者と取材者全員が事前に約した上で本音を話してもらうこと)

現在「石破総理」の「政務担当秘書官」は、「槌道明宏氏(元防衛審議官)」と「吉村麻央氏(石破事務所政策秘書)」のお二人のようですね。

このどちらかの方のご発言のようですが、前者が「筆頭秘書官」ですからこの方のご発言かも知れませんね。

なお、この「日経新聞」の「政府・与党/経済対策を検討/物価高で現金給付案浮上」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「コロちゃんはバラマキには反対します」

コロちゃんは、このような「参議院選挙目当てのバラマキ」には反対しますね。その理由をいくつか次に上げてみましょう。

まずは、「全国民に4~5万円をバラまいた場合」にはどの位のお金(予算)がかかるのでしょうか?

それは「前例」がありますよね。「2020年にコロナ禍の下での10万円給付」がありました。総予算はどの位だったかとポチポチ調べると「約12兆8800億円」でしたよ。

だから、今回「全国民に4~5万円」をばらまくとすると、「5~6兆円」の予算が必要となりますね。こんな巨額の財源をどっから持ってくるのでしょうか?

間違いなく「国債(借金)」からでしょう。

コロちゃんは「国債(借金)」を、未来世代への請求書の付け回しと考えていますから、「孫の財布に手を突っ込むな!」と主張しますよ。

3.「財政インフレが起きて物価上昇が加速するよ」

コロちゃんは、この上記の「物価高で現金給付案浮上」の新聞記事と同じ日の紙面で、「過度な歳出/物価高加速」の見出しを読みました。

たぶん「同じ日の掲載」となったのは偶然なのでしょうね。

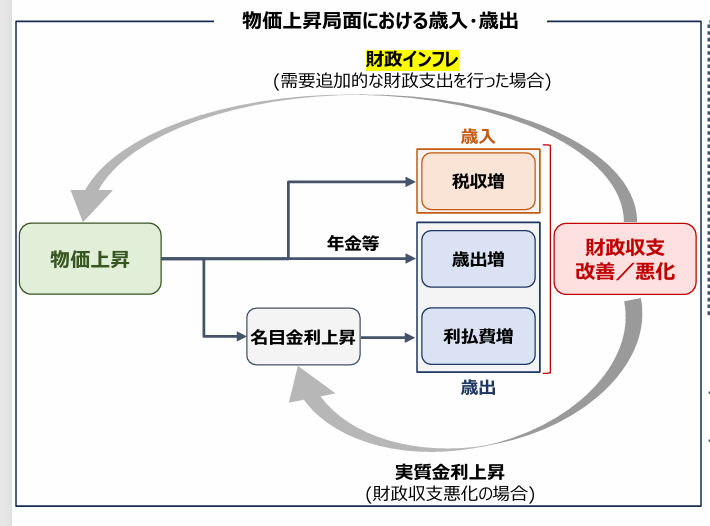

この記事は「財務省の諮問機関」である「財政制度審議会」が開かれて、「物価上昇局面で歳出を大幅に増やせば『財政インフレ※が起きて物価上昇が加速』すると指摘していたのですよ。

➀「怖いのはインフレのスパイラルだよ」

この「財政インフレ」とは、以下の流れでインフレがとめどもなく進む状態を言います。

◎「財政インフレ」

➀「インフレに伴う金利上昇」⇒

➁「金利上昇による国債の利払い費の増加」⇒

③「償還財源として国債を増発」⇒

④「国債増発による金利上昇」⇒

⑤「①に戻りスパイラルが繰り返す」

上記はコロちゃんの理解による「財政インフレのスパイラル」ですが、分かりにくいと思いますので、下記のイラストをご覧下さい。内容は下に書き出します。

「財務省 物価上昇局面における歳入・歳出」より

https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20250409/06.pdf

出典:財務省:財政制度分科会:財政総論:資料5より:4月10日利用

上記のイラストは、「財務省」が発表した「物価上昇局面における歳入・歳出」のイメージイラストです。

「物価上昇局面」で「需要追加的な財政支出」を行なった場合には、上記イラストの真ん中よりやや右の四角の「税収増」「歳出増」「利払い費増」の三つが同時に進みます。

いわゆる「積極財政派」の方々が主張するのは、この一番上の「税収増」が起きるから、「財政赤字は気にしなくとも良い」との考えですね。

しかし、確かに「追加的な財政支出」をすると「税収」は増えますが、同時に「歳出」「利払い費」も増えるんですよね。

上記イラストの添付文には、下記の記載がありましたよ。

◎「歳出を大幅に増加させ、財政収支を悪化させた場合」

●「①財政インフレが起き、物価上昇がスパイラル的に加速」

●「②財政悪化懸念から実質金利が上昇」

●「利払費が更に増加といったリスクがある」

上記のように「財政支出」には「財政インフレ」のリスクが付きまといます。

そして面倒なことには、どこまで「財政支出を増やせば財政インフレが起きる」のかは、誰にも分らないことですね。

明日起きても不思議ではないですし、来年かも知れませんし、10年後かも知れません。「経済」とは全く難しいものですよね。

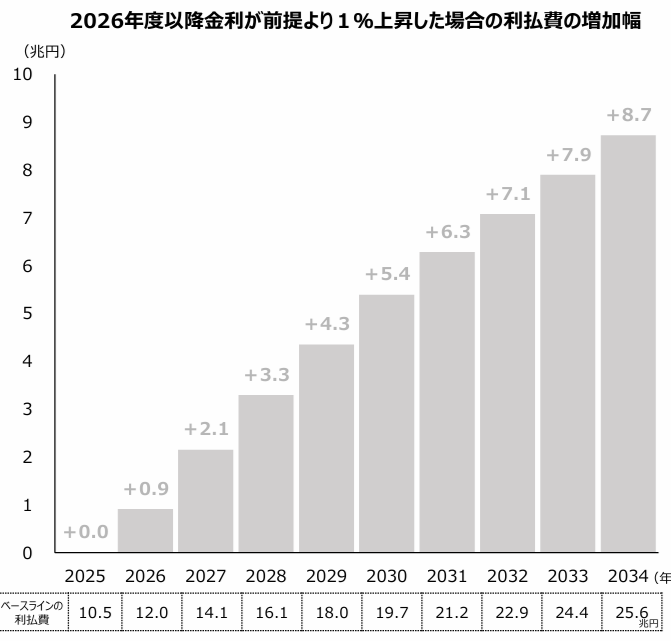

それでは、次に「どのくらい利払い費が増えるのか?」を見てみましょう。

➁「金利が1%上がるだけで雪だるまに増えるよ」

「財務省」は「想定金利」を金利急騰に備えて、実勢よりも1%程度余裕を持たせて設定しています。

「2025年度予算案」の「想定金利は2.0%※」です。しかし、この「想定金利」は今後上昇することが確実とみられていますね。

(※10年もの国債金利は1.345%:2025年4月11日現在)

それでは「2026年度以降金利が1%上昇した場合の利払費の増加幅」を見てみましょう。

下記のグラフをご覧ください。内容は下に書き出しますね。

「財務省 2026年度以降金利が前提より1%上昇した場合の利払費の増加幅」より

https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20250409/06.pdf

出典:財務省:財政制度分科会:財政総論:資料5より:4月10日利用

上記のグラフは、「財務省」が発表した「2026年度以降金利が前提より1%上昇した場合の利払費の増加幅」です。下に書き出しますね。

◎「2026年度以降金利が前提より1%上昇した場合の利払費の増加幅」

➀「2025年度」

・「ベースラインの利払い費:10.5兆円」

・「1%上昇した場合 :+0兆円」

➁「2026年度」

・「ベースラインの利払い費:12.0兆円」

・「1%上昇した場合 :+0.9兆円」

③「2027年度」

・「ベースラインの利払い費:14.1兆円」

・「1%上昇した場合 :+2.1兆円」

④「2028年度」

・「ベースラインの利払い費:16.1兆円」

・「1%上昇した場合 :+3.3兆円」

⑤「2029年度」

・「ベースラインの利払い費:18.0兆円」

・「1%上昇した場合 :+4.3兆円」

➅「2030年度」

・「ベースラインの利払い費:19.1兆円」

・「1%上昇した場合 :+5.4兆円」

⑦「2031年度」

・「ベースラインの利払い費:21.2兆円」

・「1%上昇した場合 :+6.3兆円」

⑧「2032年度」

・「ベースラインの利払い費:22.9兆円」

・「1%上昇した場合 :+7.1兆円」

⑨「2033年度」

・「ベースラインの利払い費:24.9兆円」

・「1%上昇した場合 :+7.9兆円」

⑩「2034年度」

・「ベースラインの利払い費:25.6兆円」

・「1%上昇した場合 :+8.7兆円」

https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20250409/06.pdf

(出典:財務省:財政制度分科会:財政総論:資料5より:4月10日利用)

ふー疲れた。やっと書き終わったよ。

ε- ( ̄、 ̄A) フゥー

だけど上記を見ると、これは・・・サラ金地獄なの?

(゚Д゚)アッラー!

コロちゃんのような素人から見ると「たった1%」金利が上がっただけで、「こんなの増えるの?」と驚きましたよ。

それに「⑩2034年度」なんて、「ベースラインの利払い費だけでも25.6兆円」ですよ。そしてもし「1%金利が上昇したら「+8.7兆円」ですよ。

合計すると「なんと34.3兆円」が「利払い費」だけで消えちゃうんですよ。

これって「物価」が上昇して「金利」も上昇すると、「借金が雪だるまに増える」ってリスクがあるってことですよね。

「財政政策」の「バラマキ」は物価高に繋がりますから、こんな大きなリスクがあるってこと、皆さんご存じでしたか?

ですから「積極財政派」の方々のご主張の「借金しても平気」には、コロちゃんはとても賛同できませんよ。

それにコロちゃんは、「現金4~5万円」を1回こっきり貰っても「物価高」と引き換えじゃあ、割に合わないと考えていますよ。

なお、この「過度な歳出/物価高加速」の新聞記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

4.「バラマキで消費が増えるのかな?」

さて、上記で「参議院選挙対策」として「現金給付案」が急浮上してきたことを見てきました。

もちろん公式に「参議院選挙対策」とは言わないですよ。あくまでも「米国の関税引き下げと物価高を受けての消費下支え」を目的としています。

それでは、もし「全国民に現金をバラまいた場合」に、消費支出が増加して「経済の好循環」に貢献できるのでしょうか?

たとえば「5万円を全国国民に配布」したとしても、中には貯金してしまう方もいらっしゃいますよね。そんな時に過去の事例を見れば、どの位消費に回るのかを予測することができますね。

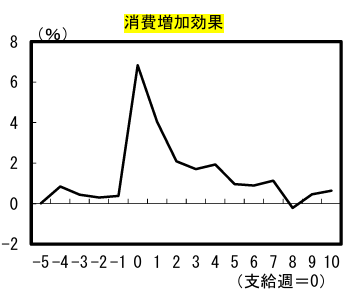

2020年にコロナ禍への対策として、「国民一人当たり10万円」が配られたことを憶えていらっしゃるでしょうか。

総額で13兆円の国費を投入した「バラマキ」でしたが、その後にどのように使われたのかの追跡調査が行なわれていました。

下記のグラフをご覧ください。内容は下に書き出します。

「内閣府ホームページ 特別定額給付金の消費増加効果」より

https://www5.cao.go.jp/keizai3/2023/08seisakukadai22-0.pdf

出典:内閣府ホームぺージ 特別定額給付金が家計消費に与えた影響より(4月10日利用)

上記は「内閣府」が発表している「特別定額給付金(2020年:1人10万円)」が支給後にどのくらい使われたかの調査結果です。

上記のグラフのように「支給された週」に一旦消費されましたが、直ぐに低下しています。

この「調査報告書」には、以下のように記載されています。

「2020年5月以降に支給された『特別定額給付金』は、全ての世帯への給付事業で・・・支給の5週間前から10週間後(16週間)までの消費増加効果は、給付額の22%程度であった」

上記のように「政府の現金バラマキ」は、配布額の2割ぐらいしか消費されません。ですから「消費増」を期待しても効果は限定的だと、コロちゃんは考えていますよ。

5.「バラマキよりも物価鎮静の政策をお願いします」

冒頭の新聞記事では「経済対策で現金給付案浮上」との見出しがありました。コロちゃんが望む「経済対策」は、たった1回きりの「4~5万円の現金バラマキ」ではありません。

そもそも「物価上昇」を放置していれば、いつまで経っても「生活苦」は治まりません。まさか「毎年政府が現金バラマキ」をしてくれるわけもありません。

それに、上記で見たように「現金給付は金利上昇から物価上昇に繋がるリスク」もあります。

だからコロちゃんの願いは一つですよね。「物価上昇」を鎮静化してください。

今日上記で見てきたところでは、「バラマキ」は「財政インフレ」になるかも知れないリスクがあり、より「物価を上げる」ことになるかもしれないと「財務省」が言っているのですよね。

たった「1回限りの現金配布」で、その後「物価」が上がり続けたならば、元も子もありませんよ。コロちゃんは「現金バラマキ」に反対しますよ。

6.「過去の給付金を見てみるよ」

コロちゃんは、そういえば過去にも「政府が国民に給付金」を配ったことがあったなと記憶をたどってみましたよ。下記ですね。

◎「コロちゃんの記憶する過去の給付金」

➀「1999年:15歳以下の子どもと低所得高齢者世帯が対象:地域振興券(1人2万円):総支給額6100億円)」

➁「2009年:全国民に定額付金(1人当り1万2000円:18歳以下の子どもと65歳以上の高齢者は+8000円):総支給額1兆9000億円」

③「2015年:消費増税時(5%→8%):全国民にプレミアム付き商品券:総支給額2300億円」

④「2019年:消費増税時(8%→10%):子育て世帯と住民税非課税世帯に限定してプレミアム付き商品券(1人上限2万5000円、上乗せ補助額5000円):総支給額1200億円)」

⑤「2020年:コロナ禍:全国民に定額給付金(1人10万円支給):総支給額12兆円8000億円」

おー、こうやって振り返ってみると結構回数が多いですよね。

(o゚Д゚)オー

だいたい「人間」ってものは、「人に貸した金」は忘れないものですが、「もらった金」はすぐ忘れますからね。

ただコロちゃんが記憶している所によると、上記の「カネ配り」で「総理大臣の支持率」が上がったことは、一度もなかったと思いましたよ。

だから今回も、もし「1人4~5万円の現金配布」が行なわれたとしても、「参議院選挙」は「与党の自民・公明両党」は苦しい戦いになると思いますよ。

そもそも、「自民党」の支持率が落ちたのは「旧安倍派の裏金事件」が原因なのですからね。カネ配りで票を入れて貰おうとする発想自体が間違いだとコロちゃんは考えていますよ。

7.「コロちゃんと金融リテラシー」

今日のテーマは「バラマキは物価上昇を加速するよ」でしたので、最後の「コロちゃん話」は、コロちゃんの「金融リテラシー※」について書いてみましょう。

(※金融リテラシー:お金に関する知識や判断力)

コロちゃんは、今日のテーマに出てきた「政府からの給付金」について「うさん臭いイメージ」を持っています。

それは「何もしないでお金を貰うこと」への忌避感があるのだと思うのです。

コロちゃんは「フリーランチはない(タダ飯はない)」と思っています。例えば「給料」をもらうためには働きますし、「手持ちのスマホ」を売ればお金が手に入ります。

必ず「お金」と「何ものか」を交換しているのです。この場合は見えやすいですね。

ところが、「政府の給付金」には一見すると何も提供しないで受け取っているように見えます。これは「経済の原則」に反しますよね。

実は「将来の増税で払うリスク」と「将来のインフレで払うリスク」が、「政府の給付金」の陰に隠されているのですよ。

この後者の「インフレリスク(インフレ税)」については、「物価の神様」と呼ばれている「渡辺努東京大学教授」が、政府の「財政諮問会議(3月)」で以下の試算を発表していますよ。

「これまでの0%から2%のインフレへ移行する中で、日本最大の債務者である政府は180兆円の利得を手にする」

https://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2025/0310/shiryo_05.pdf

(内閣府:第2回経済財政諮問会議:資料5:賃金・物価・金利の正常化より)

なお、「財政諮問会議」で「渡辺教授」が上記の発言をした際に、居並ぶ閣僚がざわついたと報じられていますよ。

そして「渡辺教授」は、「急いで付け加えると、180兆円が手に入るのだから財政は大盤振る舞いしてもよいと申し上げたいわけではない」と念押しを忘れなかったと報じられていますよ。

やはり「渡辺教授」の頭の中には、「積極財政派」の政治家に利用されたくない思いもあったのでしょうね。

「日本政府」は、このように物価上昇で「濡れ手に粟※」の巨利(180兆円)を手にしているのですよ。

(※濡れ手に粟:濡れた手で粟の実をつかむと粒が小さいのでたくさんつかめる:苦労せずに利益を得ること)

これが「インフレ税」の実態ですよ。いつの間にか「増税となって回収されている」のです。

ね、「お金」って胡散臭いでしょう?

(⁎•ᴗ‹。)ネッ*

だから「政府の給付金」には、その後コロちゃんたちは必ず「インフレ税(物価上昇)」で支払うか、「増税」で支払わなければならないのが「経済学の鉄則」ですよ。

もう1つ「金融リテラシー」について書きますね。コロちゃんは「株式投資」は一切行なっていません。それは「投資にはリスク」があるからです。

当たり前ですよね。「投資にはリターン」があるのですから、同時に「リスク」がなければ「フリーランチ(タダ飯)がある」ことになってしまいます。

今年2025年1月から条件が拡充された「新NISA制度」が始まりました。その結果「新NISA投資額」が激増しています。

「NISA買い付け額」は、累計で56.5兆円となり、今年の1~2月だけでも3.8兆円が投資されています。

その「投資信託」では、世界中の株式に投資する「おるかん(オール・カントリー)」が人気とされています。

この「おるかん」はアメリカ株が61%、日本国内株が5%とされており、大部分(95%)が海外への投資です。

ちょうど今「トランプ関税」で、世界中の「株式市場」が大荒れとなっていますが、これらの「投資」を行なっている方々は、現在「胃の痛い」思いをしているのではないでしょうか。

これも「お金のリスク」ですよ。「フリーランチはない(タダ飯はない)」のです。

下落した株式を持っていると、いつも心に「ネガティブな錘」を抱えることになります。

コロちゃんは、「お金の損失」よりも「心のダメージ」の損害の方がはるかに大きいと思っていますよ。

コロちゃんが「お金」に胡散臭いイメージを持つのは、この「見えにくいリスク」を嫌っているからですよ。

一見すると「儲かりそうな株式投資」、そして「タダでもらえる政府の給付金」。

コロちゃんにはどちらも、同じ「お金のうさん臭さ」を感じてしまうのですよ。

だからコロちゃんは「株式投資」には手を出しませんし、政府の「給付金」にも反対しますよ。これがコロちゃんの「金融リテラシー」ですよ。

ただ、これはもう70代になったおじいちゃんの「古臭い考え方」かも知れませんからね。皆さんはどうぞ「投資は自己責任」でご判断お願いしますね。

今日も長々と書き散らしてしまいましたが、これがコロちゃんの正直な姿ですよ。明日もまた別のテーマにチャレンジしますので、是非お立ち寄りくださいね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント