おはようございます。昨日1日中降り続いた雨も、今朝は綺麗に晴れていました。

やっとうっとうしい1日から、気持ちの良い春の日になるかと思うきや、直ぐに雲が流れてきましたね。まだもう少しは雲の多い天候になりそうです。

だけどコロちゃんは、洗濯物さえ乾いてくれれば、曇っていても構いませんよ。今のコロちゃんは「主夫」ですから、お洗濯ものが乾かないと困るのですよ。

そのような「世帯じみたコロちゃん」ですけど、今日も1日元気にブログのカキコキをしましょう。

何か皆さんの興味があるような話題はないかなーと、新聞をバサバサするコロちゃんでしたよ。

今日は「あなたは家を持ちますか?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「長期金利が今年最高水準にと、来年には住宅ローン金利が上がるのか?」

☆「コロちゃん時代と現在の住宅ローン金利と、住宅ローン金利は年収の何倍まで?」

☆「住宅ローン金利の推移と、持ち家率を見てみる」

☆「20歳代の持ち家率が増えているがと、あなたは家を持ちますか?」

☆「将来の経済は分からない」

1.「長期金利が今年最高水準に」

コロちゃんが今朝新聞をバサバサ読んでいましたら、「長期金利が今年最高水準に」との記事が目に入りました。

コロちゃんは、「金利水準」が上がると、その後しばらくたってから「住宅ローン」の金利が上がるなどの影響があると考えていますから、ちょっと詳しく読んでみました。

「長期金利」とは、国が発行する「10年もの国債の金利」のことです。

国が発行する「国債」は市場で売買されていますが、「日本銀行」が買い入れる金額を調整して「金利」をコントロールしているのです。

「日銀」がたくさん買い入れれば、その分支払ったお札が市中にでますから「金融緩和」になりますね。

今回「日銀」は、国債買い入れ予定額を、これまでの4750億円から500億円減額して4250億円としたと報じられています。

その結果として「10年もの国債の金利」が、0.94%へ今年最高水準にまで上昇したと報じられていますね。

この「長期金利の上昇」が、直ぐに「住宅ローン金利の上昇」になるわけではありませんが、だんだん「金利の環境」が「上昇基調」へと進む可能性が出てきましたね。

2.「来年には住宅ローン金利が上がるのか?」

日銀の3月の「金融政策決定会合」では、マイナス金利の解除を決めていますが、中身は0.1%程度の小幅な利上げに過ぎませんから、銀行の「住宅ローン金利の引き上げ」には進みませんでした。

しかし、次の7月にも「日銀」が「利上げ」を行なった場合には、いよいよ銀行の「住宅ローン金利」の引き上げが見えてきます。

その場合でも、実際に「住宅ローン金利が引き上げられる」のは、来年以降になる模様ですね。

それは「日銀の利上げ」から「住宅ローン金利の引き上げ」までには、いくつかの段階を経る必要があるために、タイムラグが生じることになるとされていますね。

このように、今後「住宅ローン金利」が上がるのかどうかはまだはっきりしませんが、今後はこれまでのように低い金利が続くかどうかは分からなくなってきたと思われますね。

3.「コロちゃん時代と現在の住宅ローン金利」

コロちゃんは、1980年代後半に現在住んでいる「建売住宅」を30年の住宅ローンで購入しました。当時は「住宅ローン借入額は年収の5倍まで」とされていました。

コロちゃんは、もう10年以上前に「住宅ローン」の支払いは終わっていますので、当時の記録や記憶はもうありません。

だけど、その当時の「住宅ローン金利」を調べて見ると「8.5%前後」となっていますね。

今年2024年2月の「住宅ローン金利」を調べて見ると、下記のようになっていました。

◎「住宅ローン金利:2024年2月」

➀「変動金利 :0.342%」(ネット系)

➁「10年固定 :1.367%」(メガ)

③「フラット35:1.820%」

コロちゃんの時は「8.5%」ですよ、それが今は「0.342%」とはね。これじゃコロちゃん時代の「年収の5倍まで」と、現在とでは全く違う世界の話しだということがわかりますよね。

4.「住宅ローン金利は年収の何倍まで?」

それでは、現在の「住宅ローン」は年収の何倍までは大丈夫と言われているのでしょうか。

ネットで、あちこちをポチポチと調べて見ると、年収の8~10倍まで借りることはできますが、無理なく返済するには年収の5~6倍が理想的とする情報が多いですね。

なお1例として下記の「返済額の概算」を書いておきますね。そうだ、コロちゃんの時代の計算例も比べるために書いておきますね。

◎「返済額の概算:金利0.5%:返済期間30年」(2024年時点)

➀「借入原本:8000万円」

➁「月返済額:23.9万円」

③「年間支払額:287万円」

➃「支払総額:8617万円」

◎「返済額の概算:金利7.0%:返済期間30年」(1980年代後半:コロちゃんの時代)

❶「借入原本:8000万円」

❷「月返済額:53.2万円」

❸「年間支払額:639万円」

➍「支払総額:1億9161万円」

コロちゃんがこんなに(8000万円)借りられるわけないじゃん!

当時のこの辺の家が8000万円もするわけないし、それに「毎月返済額53.2万円」ってなんだよ。こんなにコロちゃん稼いでいないよ!

上記の下の方は、比較の為に「借入原本8000万円」と統一して計算しています。しかし、金利が「0.5%と7.0%」とでは、「支払総額」が2倍以上違ってくるのですね。

(金利0.5%:支払総額:8617万円:金利7%:支払総額:1億9161万円)

これを見ると。「金利0.5%」ならば、毎月の返済額が「1000万円あたりで3万円」ぐらいとみておけば良いということですね。

なるほど、これならば「無理をするならば借入金が年収の10倍でも手が届く」と言われるわけですね。

ただ、それは「今後も0.5%程度の低金利がずっと続く」ことを前提としていますから、コロちゃんには危うい選択のようにも感じられますね。

それでは、日本の「住宅ローン金利」は、過去にどのように変動してきたのでしょうか。

次に、それを見てみましょう。

5.「住宅ローン金利の推移」

「住宅ローン金利」のデータは、それぞれの銀行が発表していますが、それは各銀行で違っていて使いにくいので、全体がわかりそうなデータをネットから拾い出してみました。

◎「住宅ローン銀行変動金利」

➀「1985年:7.4%」(バブル以前)

➁「1990年:8.5%」(バブル最盛期と崩壊年:金利最高年)

③「2000年:2.375%」(ゼロ金利政策)

➃「2010~~:2.475%」(2009年以降はすべて2.475%)

ふむふむ、こう見るとバブル期(1986~1991年)以前の1985年でも「住宅ローン金利」は「7.4%」もあったのですね。

おそらく「物価上昇率」が高くて、それを抑える為に「金利」を上げざるを得なかったのでしょうね。

そして、コロちゃんが住宅を購入した後の1990年が「住宅ローン金利」の最高値(8.5%)でした。あらら、どうりで「返済額」が高かったわけですね。

良くコロちゃんは、30年間も払い続けられたものですよね。頑張ったねコロちゃん!

( *´・ᴗ・)/(._.`)ヨシヨシ

コロちゃんは自分の「住宅ローン金利」をよく覚えていないのですが、これを見るとおそらく「8%前後の利率」で借りていたのでしょうね。

その後、コロちゃんは2000年頃になってから「住宅ローンの借り換え」をしていますけど、「2000年:2.375%」でしたら、当然のことですね。

そしてこの「バブル期(1986~1991年)」で、8.5%の最高値を付けた「住宅ローン金利」は、その後現在まで下がり続けていましたが、それが今後上がる可能性が出て来た模様ですね。

6.「持ち家率を見てみる」

コロちゃんは、「昭和の世代」ですから、結婚するのは当たり前、結婚すれば子どもを持つのも当たり前、家族が増えたら家を「住宅ローン」で購入するのが当たり前という「時代」に生きていました。

そこで「子どもが小学校に入る前」に、30年の住宅ローンで現在住んでいる「建売住宅」を購入して入居したわけです。

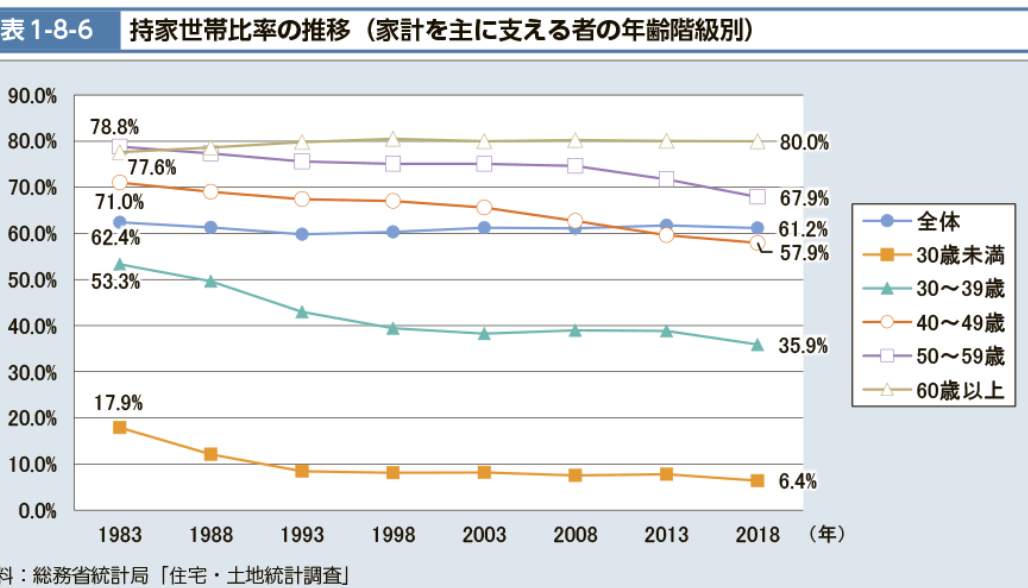

「戦後日本」の「住宅政策」は、ヨーロッパと違い、「持ち家推進」を政策的に進めてきました。その結果の「持ち家率」は以下の通りです。

下記のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 持家世帯比率の推移(家計を主に支える者の年齢階級別)」より

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-08-06.html

出典:厚生労働省 令和2年版 厚生労働白書 より(5月14日利用)

上記のグラフは「家計を主に支える者の年齢階級別の持ち家率の推移」です。

下記に「年代別持ち家比率」を書き出します。

◎「年齢階級別持ち家比率:2018年」

①「60歳以上 80.0%」

②「50~59歳 67.9%」

③「40~49歳 57.9%」

④「30~39歳 35.9%」

⑤「30歳未満 6.4%」

全体「61.2%」

コロちゃんは、「60歳以上」にあたりますから、上記のグラフでは一番上の「黄土色80.0%」です。コロちゃん年代(昭和世代)は、「持ち家率」が高いのです。

(単に高齢だからかも知れません)

それが、コロちゃんの子ども年代の「30~39歳」になると「緑色35.9%」に低下します。

ただ「低下」と言っても3世帯に1世帯ですから、高齢者と比べると低いですけど、必ずしも低いとは言えないかもしれませんね。

上記のグラフでは年代が1983→2018年を経過するにつれて、「持ち家率のライン」が右下がりに徐々に低下しています。

これからの日本では、未婚者の増加や低所得者の拡大などにより、だんだんと「持ち家率」が低下していきそうですね。

コロちゃんの場合は、あまり考えずに周りの流れに合わせて「住宅」を購入しましたが、現在「年金生活」となった時には「家賃」の心配をせずに生活できるのはとてもありがたいと思っていますよ。

7.「20歳代の持ち家率が増えているが・・・」

総務省の家計調査によると「世帯年齢29歳以下の2人以上世帯の持ち家率」は、2023年に35.2%と2000年以降で最高となったと報じられています。

以前は10%以下だった「20歳代の持ち家比率」が、最近35.2%にまで大幅に上昇しているようです。

またこの報道では。「7年連続で30%を超えている」として、もはや「20代で持ち家を持つことは珍しくなくなった」とも報じられています。

この背景には「共働き」による「世帯収入の増加がある」とされています。それでかつては30代・40代だった「マイホーム需要」が20歳代に前倒しされているようですね。

しかし、同時に「住宅ローン残高が過去最多216兆円」とも報じられていますね。

そりゃそうですよね。今までは30代で購入していた「20代のカップル」が前倒しで「購入層」に参入してくれば、当然「住宅ローン残高」も増えるでしょう。

なぜ、ここまで増えたのかについては、「東京圏の住宅価格の高騰」と、「頭金ゼロ、もしくは住宅価格の1割以下が主流になってきたこと」が理由としてあげられていますね。

また「住宅ローン減税の税額控除」の関係で、お金を借りた方がメリットを得ることができる環境になったことから、「住宅ローン」を早く返す必要性がないと考える方が増えているようです。

こうなると家屋の購入者のリスクは、今後の「金利上昇」と「高齢になった時に住宅ローンが残ること」となりますね。

8.「あなたは家を持ちますか?」

コロちゃんの時代認識は、厳しい目で見ていますよ。何しろ「所得300万円以下が4割※」の時代ですからね。

(※国税庁:令和2年分「民間給与実態統計調査」:「給与階級別給与所得者数・構成比」より)

おそらくこれらの方々には「家を住宅ローンで購入する」余裕はないでしょう。

しかし、今は夫婦「共働き」が当たり前になっている時代でもあります。

それらのカップルの中からは、出来るだけ若い時に「家を購入しよう」と言う方たちがいらっしゃるかと思われます。

コロちゃんの「男やもめ」の現状だけを考えてのことですが、「男性の厚生年金受給者」は「高齢者の生活を維持する」だけの金額は受給できます。

しかし「その他の年金受給者」にとっては、決して生活するのに十分な金額ではないということです。以下で見てみましょう。

➀「年金収入の平均は?」

「厚生年金の平均受給額(2022年)」は、下記の通りです。

①「男性:16.4万円」

②「女性:10.5万円」

そして「国民年金(2022年)」の平均受給額は、下記のとおりです。

❶「男性:5.9万円」

❷「女性:5.4万円」

一目見ても、これだけでは生活できないだろうとお分かりになりますよね。まあ「男性の厚生年金受給者の16.4万円」なら、何とか生活できるかもしれませんけどね。

その他の「女性の厚生年金10.5万円」と「国民年金の男性5.9万円、女性の5.4万円」では絶対に足りませんよね。

上記の「年金受給額」に対して、生活費は下記となっています。

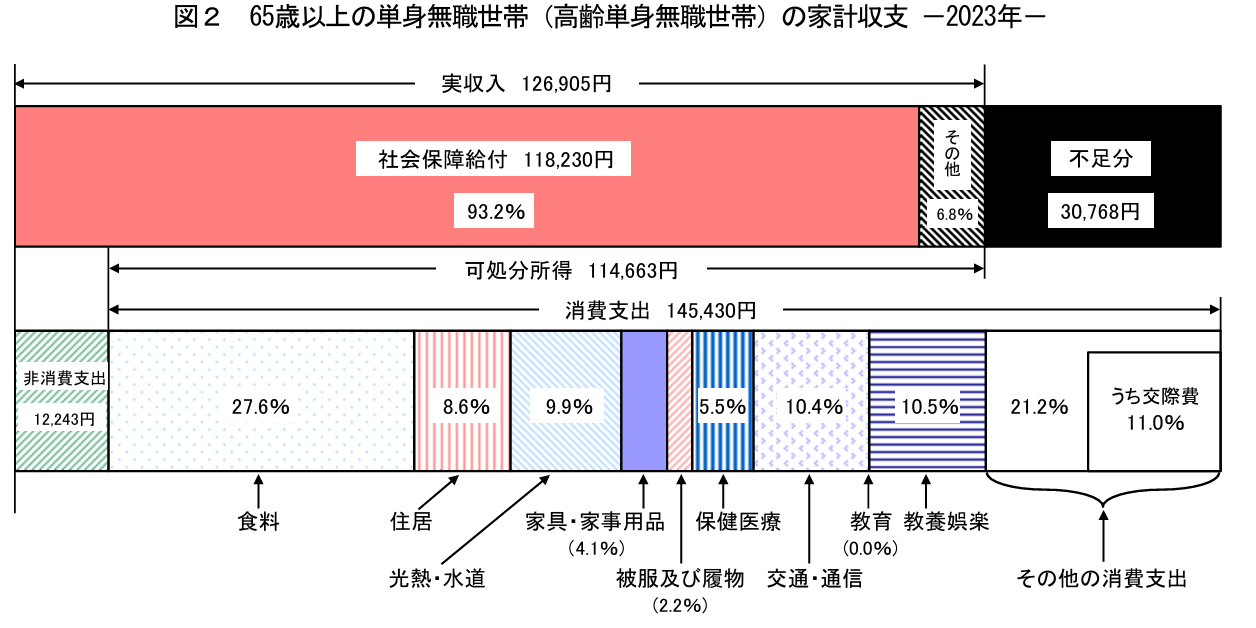

➁「高齢単身世帯の家計支出を見る」

総務省統計局が、2023年に「家計調査報告」を発表しています。その中には、「65歳以上の高齢単身無職世帯の家計収支」という項目があります。

下記のグラフをご覧ください。

「総務省統計局 家計調査報告」より

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2023.pdf

出典:総務省統計局 家計調査報告 家計収支編 2023年(令和5年)平均結果の概要より(5月14日利用)

上記は、2023年の「高齢単身無職世帯」の生活費です。

この「家計調査報告」には、詳細な数字も出ていますが、煩雑ですので必要なところだけをざっとご紹介しますね。

◎「高齢単身無職世帯」

❶「消費支出:14.5万円」

❷「非消費支出:1.2万円」(税金、健康保険料、介護保険料など)

③「支出合計:15.7万円」

上記のようにコロちゃんの様な「高齢単身世帯(男やもめ)」の生活には、上記のようにだいたい毎月「③支出合計:15.7万円」ぐらいの生活費がかかります。

上記で見た「平均年金収入」は、この数字と同じぐらい(厚生年金:男性16.4万円)ですから生活は出来ると思いますね。

しかし、他の全て(厚生年金:女性10.5万円7:国民年金:男性5.9万円:女性5.4万円)は、これを下回りますから苦しい生活となるでしょう。

おそらく健康なうちは出来るだけ働き続けることとなるでしょう。

しかし、上記の「生活費」の中には「家賃(帰属家賃※):1.3万円」が算入されていますから、持ち家の場合は「家賃」がない分、生活費のカバーができると思いますね。

(※帰属家賃:通常の借家や借間と同様のサービスが生産され消費されるものとみなして評価した家賃)

そうなんですよね。今のコロちゃんの生活は「持ち家」で家賃がない事でとても助かっています。「コロちゃんの清貧ライフ」が維持できるのも、この「持ち家」のおかげなのです。

9.「将来の経済はわからない」

コロちゃんは、今好きで「日本経済」のあれこれを知りたくて、いろんな本を読んでいますが、読めば読むほど「日本経済の将来の姿」を知ることの難しさを知りましたね。

何しろ有名な「経済学者」といえども、皆さんが将来予想を外しているのです。

その位に分からないのが「経済」だと、コロちゃんは考えていますよ。

だから、これからの若い方たちが「持ち家」を持つことが、30年後辺りに正解となるのか、それとも後悔することになるのかなどは、コロちゃんには全くわかりません。

ただ、コロちゃんが言えることは、コロちゃんの場合は、今その「持ち家に住む」ことによって、充実した「清貧ライフ」をおくることができていますよということですね。

歯切れが悪い結論で申し訳ありません。今日のブログテーマは「あなえたは家を持ちますか?」ですが、それを考える材料を提供するつもりで書いてみました。

このテーマにご興味を持つ方は限られるかも知れませんが、その場合は今の「日本社会」の1断面を見ることができたと思っていただければ幸いですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント