0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

①「家計の金融資産は過去最高だけど、無職高齢世帯は貯蓄減少だよ」

②「無職高齢世帯の貯蓄額は高止まりに見えるよ」

③「NISA貧乏って増えているの?」

④「見たいものしか見ない人間の性と、岡目八目」

⑤「コロちゃんとバブル経済真っただ中の芦ノ湖の海賊船」

1.「家計の金融資産は過去最高だけど、無職高齢世帯は貯蓄減少だよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「家計の金融資産2059万円/昨年最高/NISA運用の世帯増」との見出しが目に入りましたよ。

コロちゃんの「金融資産(貯金)」は、毎年減る一方なのですが、世の中では逆に「増え続けた」ようですから、コロちゃんは思わず「いいなー」とつぶやきましたよ。

( ¯ 罒¯)いー( ¯ □¯)なー

記事を読むと、「2025年は1世帯あたり平均2059万円前年から3.8%増え、比較可能な02年以降で過去最高になった」と報じていますよ。

しかしコロちゃんが注目したのは、「世帯主が65歳以上で無職の世帯では貯蓄が平均2494万円と、前年比66万円(2.6%)減った」と書いていたことですよね。

これって「無職高齢世帯」は、「物価高で貯金を取り崩して生活している」ってことじゃないでしょうか。

そして、もう一つ気になったのは「これまで家計貯蓄の主役だった・・定期性預金は511万円と27万円減った」として、その理由として「NISAなどに回す世帯が増えた状況を映す」と書いているのですよね。

ここを読んでコロちゃんは、すぐに「NISA貧乏」という言葉が頭に浮かびましたよ。

そこで上記の「無職高齢世帯の貯蓄減少」と「NISA貧乏」について、今日はちょっと調べてみようと思いましたね。

次にご紹介しますね。

なお、この「日経新聞」の「家計の金融資産2059万円/昨年最高/NISA運用の世帯増」との見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「無職高齢世帯の貯蓄額は高止まりに見えるよ」

コロちゃんは、冒頭の記事で「無職高齢世帯の貯蓄減少」したと読んで、貧しい高齢者が増えたのかなと思い、「家計調査」を読んでみましたよ。

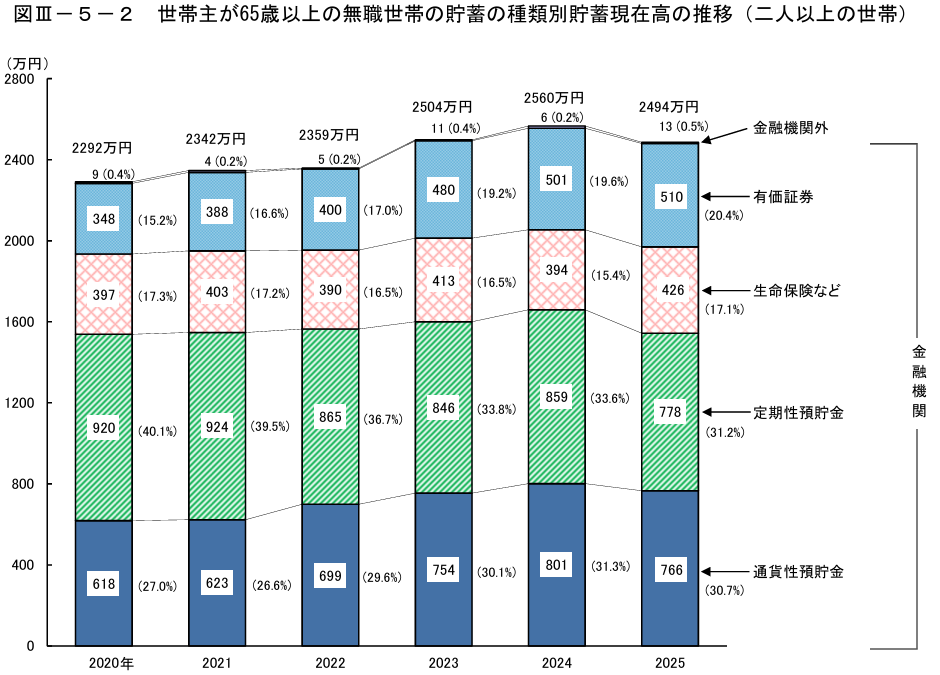

下記のグラフをご覧ください。内容は下に書き出しますね。

「総務省統計局 65歳以上の無職世帯の貯蓄現在高の推移」より

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2025_gai.pdf

出典:総務省統計局 家計調査報告〔貯蓄・負債編〕2025年平均結果の概要より:7月10日利用

上記のグラフは、「総務省統計局」が発表した2020~2025年の「65歳以上の無職世帯」の「貯蓄現在高の推移」です。下に書き出しますね。

◎「65歳以上の無職世帯の貯蓄現在高の推移」

(2人以上の世帯)

①「2020年:2292万円」

②「2021年:2342万円」 50万円増

③「2022年:2359万円」 17万円増

④「2023年:2504万円」145万円増

⑤「2024年:2560万円」 56万円増

⑥「2025年:2494万円」 66万円減

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2025_gai.pdf

(出典:総務省統計局 家計調査報告〔貯蓄・負債編〕2025年平均結果の概要より:7月10日利用)

うーむ、確かに上記の「⑥2025年:2494万円」は、前年の「⑤2024年:2560万円」より「66万円減」となっていますけど、これって全体を見ると「高止まり」に見えますよね。

( ̄へ ̄|||) ウーム

上記の数字は「65歳以上の無職世帯」ですが「2人以上」となっていますから、「単身無職高齢者のコロちゃんのこと」ではありません。

しかし「みんなは2000万円以上持っているのー!」。

(゚0゚)スゴー

みんな「長年かけてよく貯め込んで」いますね。コロちゃんは、わが身の「清貧さ」と比べてビックリしましたよ。

冒頭の記事では、上記グラフの「前年よりも66万円減ったこと」に注目していますよ。

その点を「物価上昇局面では年金のマクロ経済スライドによって受給額の伸びが圧縮される。その分高齢世帯で貯蓄の取り崩しが広がった可能性がある」と報じていましたよ。

コロちゃんは、「高齢世帯の中で格差が広がっている」と感じていますよ。

それは「無職」ではない「2人以上の高齢者世帯」を含めた全体の「貯蓄額」では、以下のようになっていたからです。

下記の「③の2500万円以上の世帯」と「④の300万円以下の世帯」にご注目ください。

◎「世帯主が65歳以上の2人以上の高齢者世帯」

(2025年:小数点以下切り捨て)

①「平均貯蓄額 :2564万円」

②「貯蓄の中央値:1777万円」

③「2500万円以上の世帯:36%」

④「300万円未満の世帯 :14%」

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2025_gai.pdf

(出典:総務省統計局 家計調査報告〔貯蓄・負債編〕2025年平均結果の概要より:7月10日利用)

ほらほら、上記は「高齢者世帯」での格差ですよね。

(  ̄O ̄)ホラホラ

上記の「③2500万円以上の世帯:36%」と「④300万円未満の世帯:14%」が、現在の社会の高齢者の現実ですよ。

この「2人以上の高齢世帯」の「④300万円未満の世帯:14%」の方たちは、物価の上昇で「苦しい生活」強いられていると思われますよ。

もう「65歳以上」となると「挽回ができない」んですよね。

コロちゃんは、この上記の「貯蓄額」が「④300万円未満の世帯 :14%」が、今後ますます増えてくるんじゃないかと懸念していますよ。

3.「NISA貧乏って増えているの?」

コロちゃんは、次に「冒頭の記事」の「これまで家計貯蓄の主役だった・・定期性預金は511万円と27万円減った」に注目しましたよ。

そして、その理由として「NISAなどに回す世帯が増えた状況を映す」と書いてあったことについて調べてみましたよ。

これって「NISA貧乏」って言葉がすぐに頭に浮かびますよね。

そこでコロちゃんが注目したのは、「ニッセイ基礎研究所」の「佐藤雅之研究員」の「家計調査から読み解く若年層の投資動向~「NISA貧乏」はデータで確認できるか~」とのレポートです。

「佐藤研究員」は、「家計調査を用いて若年層の投資動向を分析し、NISA貧乏の実態がデータ上で確認できるか」を検証していました。その結果は以下でしたよ。

◎「平均消費性向の推移」

(少数点以下切り捨て)

①「30歳未満の平均消費性向」

・「2010年:73%」⇒

・「2025年:58%」

・「15ポイント減少」

②「平均消費性向の全体平均」

・「2010年:74%」⇒

・「2025年:65%」

・「9ポイント減少」

ふーむ、上記をみると「30歳未満の平均消費性向」は「2010年から2025年の15年間に15ポイント減少」していますね。

( ̄へ ̄|||) フーム

これを「佐藤研究員」は、以下のように指摘しているのです。

「若年層においてNISA貧乏が一定程度生じている可能性を示唆するものの、平均消費性向の低下だけで、減少した消費支出がそのまま投資に回っていると結論づけることはできない」by佐藤研究員

「平均消費性向は、全体平均でみても・・・9%ポイント低下していることから、こうした動きは若年層に特有のものではなく、より広い構造的変化と解釈するのが妥当」by研究員

ふむふむ、なるほど「2010年から2025年の15年間の9~15ポイントの大幅な消費性向の低下」は、若者たちだけのことではないから、「NISA貧乏」のせいではないと考察しているのですよね。

(σロ-ロ)✧フムフム…

次に「佐藤研究員」は、「金融資産残高」からの考察を書いています。下記でしたよ。

◎「金融資産に占める有価証券の割合」

(少数点以下切り捨て)

①「30歳未満」

・「2013年: 5%」⇒

・「2023年:12%」⇒

・「2025年:28%」

②「30歳代」

・「2013年: 6%」⇒

・「2023年:15%」⇒

・「2025年:27%」

③「40代、50代、60代でも有価証券の割合は高まっているが、上昇幅は30歳未満や30代のほうが大きい」

おー、上記を見ると「30歳未満・30代」が「NISA投資」を意欲的に増やしているように見えますよね。

(o゚Д゚)オー

しかし「佐藤研究員」は、「ここでみられる変化には有価証券純購入の増加だけでなく、既存保有資産の時価上昇分も含まれる点に留意が必要」と書くのですよね。

そこで「フローのデータ(※)」として、以下を指摘するのです。

(※フロー:市場における資金の流入・流出)

◎「貯蓄に占める有価証券純購入の割合」

(有価証券の購入から売却を差し引いたもの)

①「30歳未満」

・「2013年:1.0%」⇒

・「2025年:1.4%」

②「30歳代」

・「2013年:0.9%」⇒

・「2025年:2.6%」

うーむ、「佐藤研究員」は、上記を「いずれも上昇幅は小さかった」と書いていますよ。

(´ヘ`;)ウーム…

つまり、上記の「①30歳未満と②30歳代」の、「有価証券の購入から売却を差し引いた金額」は、「2013年と2025年」の間でさほど増えていないというのですよね。

さらに「佐藤研究員」は、お金が「NISAではなく貯蓄に回ったこと」を確認していましたね。下記でしたよ。

◎「世帯主年齢が34歳以下の預貯金の純増」

(預貯金への預け入れから引き出しを差し引いたもの)

(少数点以下切り捨て)

①「2015年:64%」

②「2025年:80%」

うーん、上記を見ると「34歳以下で預貯金の割合」が「①2015年から②2025年の10年間で16ポイントも増えていますよ。

( ̄へ ̄|||) ウーン

これを「佐藤研究員」は、「収入は銀行口座に入り、消費もそこから支払われる。したがって、消費されなかった分は能動的に資産を選択しない限り、預貯金に滞留する」と書いていますよ。

つまり「30歳未満と30歳代の収入の消費されなかった分」は、「NISA投資」に向かわずに「貯金」に回ったということなのでしょう。

この後に「単身者」のデータも書いていますが、その傾向は同じでしたよ。

まとめとして「佐藤研究員」は、以下のように書いています。

「平均的な家計データで確認できる範囲では、NISA貧乏が若年層の間で広く生じているとはいえない」by佐藤研究員

「しかし、有価証券純購入の割合は二人以上世帯、単身世帯ともに上昇しており、長年の課題であった『貯蓄から投資へ』の転換が、緩やかにではあるが着実に進んでいる」by佐藤研究員

なるほどね、「NISA貧乏」のこんな詳しい内容をコロちゃんは初めて知りましたよ。

φ(-Ò。Ó-”)ナルホドメモメモ

どうやら「今どきの若い者」は「政府のNISA投資の呼びかけに踊らされているわけではない」と、コロちゃんは安堵しましたね。

なお、この「ニッセイ基礎研究所」の「佐藤雅之研究員」の「家計調査から読み解く若年層の投資動向~「NISA貧乏」はデータで確認できるか~」とのレポート」をお読みになりたい方は、下記のリンクのクリックをお願いします。

4.「見たいものしか見ない人間の性と、岡目八目」

さて、ここでちょっとコロちゃんの考え方を書いてみますね。2つありますよ。

まずは「情報に踊らされちゃあダメ」ということですよね。

現在の「ネット社会」では、自分の心の中の「望む情報だけ」を集めて読むこともできるようになっています。

昔のローマ帝国の「ユリウス・カエサル」が語ったとされる有名な言葉がありますよね。

「人は見たいものしか見ない。そして、信じたいものしか信じない」byカエサル

コロちゃんは、この言葉を実に「人間性を洞察した言葉だ」と思っていますよ。

この言葉のように「見たいものだけを見て信じる心境」に陥らないためには、「多様な意見や知見」を集める必要がありますよね。

つまり「何事も疑う姿勢」を、どこか「心の片隅」に置いておく必要があると思いますよね。

今日は「無職高齢者夫婦世帯の貯蓄」が、コロちゃんはもっと「大きく減っているのではないか」と思っていましたが、マクロでは「少しの減少だった」と知ることができましたよ。

それに「NISA貧乏」がデータでは確認できないというのも、ちょっと驚きでしたね。

現在の若い方は、岸田元総理以来の「政府」の推奨する「NISA祭り」に踊らせられてはいないということなのでしょう。

なかなか「現在の若い方は賢い」とコロちゃんは思い直しましたよ。

もう1つ言いたいことは、「自分は人より優れていると思わないこと」ですよね。

「岡目八目(※)」という言葉がありますよね。

これは「当事者」よりも、はたで見ている「第三者の方」が物事の全体像や利害得失を冷静に把握でき「正しい判断」ができることのたとえです。

今日のテーマの「NISA投資」で言うと、「投資で儲かる」ということは「人を出し抜くこと」でもありますよね。

特に「絶対もうかる話に投資する方」とは、「自分は頭が良い・優れているから儲かるんだ」と思いがちなのではないでしょうか。

ただ「当事者」となると、みな等しく「冷静な判断ができなくなるもの」ですよ。

「当時者」は、はたで見ている時よりは、1ランクも2ランクも「思考力が落ちるのが人間だ」とコロちゃんは思っていますよ。

コロちゃんは、今まで「70年以上」生きていて、「優秀さ・頭の良さでは上には上がいる」とみてきましたよ。

だからコロちゃん自身は、「お金が欲しかったら頭を使うのではなく身体を使え」と自分に言い聞かせて生きてきましたね。

現在の「資本主義経済の世の中」では、必ず「一握りの勝ち組」がいますよね。

コロちゃんは、これらの方々は「頭がよく度胸があったうえで運も良かった」と、たまたま「3拍子がそろった人だ」と考えていますよ。

だから、時々「日経新聞」で記事になっている「億り人・10億り人の話」などは全く読む気がしませんよ。

それは「たとえ頭が良くて度胸があって」も「運が悪かった」ら、「投資で大きく儲けることはできない」と考えているからですよね。

「運の良さ」は、努力ではどうしようもありません。

コロちゃんは「1986~1991年のバブル経済とその崩壊」をつぶさに見てきましたが、あの「バブル崩壊」を乗り越えて「投資で大きなリターンを得ること」はまずできるものではありませんでしたよ。

コロちゃんは、ちょうどその時代に「住宅を購入」してお金がありませんでしたから、間違っても「投資をしよう」とは考えなかったことは「運が良かった」と今振り返って思っていますよ。

この「バブル期の経験」からも、やはり「周囲の方がみな熱狂している時」には、「付和雷同」して周りと一緒になって踊ることはやめた方が良いとコロちゃんは思っていますよ。

5.「コロちゃんとバブル経済真っただ中の芦ノ湖の海賊船」

今日のテーマは、「NISA貧乏」は本当に増えているの? ──データから見えた意外な実態」を考察してみましたよ。

だけど、コロちゃんは「健全な投資」を否定しているわけではありませんよ。ある程度の「蓄え」が無ければ「老後に困る」と思いますからね。

ただ「生活費」を削るような「無理な投資」は、「何のために生きているのか」分からなくなりますから、それはダメでしょうと考えているだけですからね。

最後の「コロちゃん話」は、1990年代初頭の「バブル経済の真っただ中」でのコロちゃんの「芦ノ湖の海賊船の話」を書いてみますね。

前項でも書いたように、「1986~1991年のバブル経済」の時のコロちゃんは、まだ30代の青年でしたよ。

その時代のコロちゃんは、「妻と2人の息子の家族」を抱え「3000万円以上の住宅」を「25年のローン」で購入していました。

この時の心づもりは「60歳の定年時にちょうど住宅ローンが終了する」というものでした。まだ「60歳定年」が「時代の状況」だったのです。

今から振り返ってみると、その時点はちょうど「バブル経済の始まった頃」だったのですよね。

しかし青年コロちゃんは、「株式投資」などには見向きもせずに「住宅購入の頭金」に貯金を吐き出しましたよ。

ここが1つの「分岐点」でしたね。あの時代には「家を購入するよりも前に儲けようと貯金を株式投資に突っ込んだ人」が大勢いたのですからね。

しかしコロちゃんは、先に「家の頭金」に充当してしまいましたから、その後の「バブルの祭り」には参加したくとも、すっからかんで出来ませんでした。

その選択は、今見ると「運が良かった」と思っていますよ。

当時の青年コロちゃんには別に「固い信念」があったわけではなく、当時の「結婚、子ども2人、家購入」の流れに従っていただけだったのですよね。

そのバブルの年の秋にコロちゃん一家は、「箱根の温泉旅行」に出かけていましたよ。下記のフォトですよ。

このフォトは「芦ノ湖の海賊船」ですね。子どもたちがおそろいの服を着ていました。可愛かったなー。

(今は2人ともおっさんです)

当時のコロちゃんは、とにかく「毎日・毎月の生活費を稼ぐのに精いっぱいだった」との記憶しか残っていませんでしたね。

「投資」や「老後の準備」など、頭の中に「かけら」もありませんでしたよ。

ただ「リアルタイム」では「苦しい・辛い」と思っていましたが、今振り返ると「全てセピア色の美しい思い出」となりましたよ。

今日の「コロちゃん話」は、今から「35年ほど前の昔話」ですよ。「こんな時代もあったんだ」と笑いながらお読みいただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント