おはようございます。今朝のワンコとの散歩は、なんと氷点下1℃の中を歩いてきました。

「寒の戻り」っていうんですか? とにかく真冬用のジャケットを着こんでいても、寒さが全身にしんしんと凍みわたってきます。

もうすぐ4月というのにこの気温、昨日の日中の散歩で見に行った「桜の花のつぼみ」が、まだ小さいのも当然ですね。

どうやら今年の「桜の花見」は、少し開花時期が後ずれすると、昨日の報道でも予測を発表していたようです。

コロちゃんは、また腰痛がぶり返しましたよ。寒くなると腰痛が酷くなるようですね。

「早く暖かい春がこないかなー?」byコロちゃん

「♬は、は、はあるよこい。こっちのみーずはあーまいぞ♬」

(正解:ほたるこい「ほう、ほう、ほたる来い こっちのみずは あまいぞ」作詞:佐々木吉三郎、作曲:納所弁次郎)

あれ、ちょっと違ったかな? でもまあいいや。とにかく「桜の花が咲く暖かい春が来て欲しい」ですね。

きょうは「家計資産2141兆円はどこにあるの?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「家計資産は過去最高と、貯蓄の分布を見てみる」

☆「株式投資の人数はと、なぜ政府は株式投資を進めるのか?」

☆「なぜ日本人は貯蓄が好きなのかと、若者のお金の使い道」

1.「家計資産が過去最高」

先日の3月21日に、「日銀」は「資金循環統計」を発表しました。それによりますと2023年末の金融資産残高が、過去最高の2141兆円となったとしています。

コロちゃんは、これを読んで以下のようにつぶやきました。

「おっかしいなー? コロちゃんとこにはそんなに無いのになー、いったいどこで貯めこんでるのかなー?」byコロちゃん

コロちゃんは、さっそくその発表内容をポチポチと調べ始めました。その発表によると、「家計資産」の内容は以下の通りとなっていました。

◎「家計金融資産」

➀「現金・預金:1147兆円:52.6%」

➁「証券:410兆円:19.2%」

③「保険・年金・定型保障:537兆円:25.1%」

➃「その他:66兆円:3.1%」」

❺「合計:2141兆円:100%」

ふむふむ、「現金・預金52.6%」が全体の半分なのね。「株式投資19.2%」は、最近株価が4万円を越えたと騒がれているけれど、2割程度で低いのね。

まぁ、コロちゃんは「株式投資」は一切やっていませんからね。そういう方も多いと思いますよ。

だって、「高齢者」は若い時に「バブル崩壊(1990年)」を見ていましたからね。

(バブル時:株式最高額:1989年12月28日:3万8915円89銭)

(バブル後:株式最低値:2008年10月27日:7162円90銭:リーマンブラザーズ破綻時)

この時には、一時4万円近く上がった株価が、その19年後に7千円足らずにまで落ちたんですから、高い株価で買った人たちは、20年以上も株を塩漬けにしてた人も多かったと思いますよ。

上記の「➁証券:410兆円:19.2%」は、内容が「債務証券28兆円・投資信託106兆円・株式等276兆円」に分かれています。

このうちの「投資信託106兆円」は前年比22.4%増で、「株式等276兆円」は前年比29.2%増となっています。

この二つを見ると、去年から今年にかけて「株式投資」が活発に進んだことがわかりますね。

しかし、何度も言いますがコロちゃんとこには、「現金・預金」もそんなにないですし、「株式投資」も行なっていません。

それでは、「預金」はどこあって、「株式投資」はどのぐらいの方が行なっているのでしょうか?

2.「貯蓄の分布を見てみる」

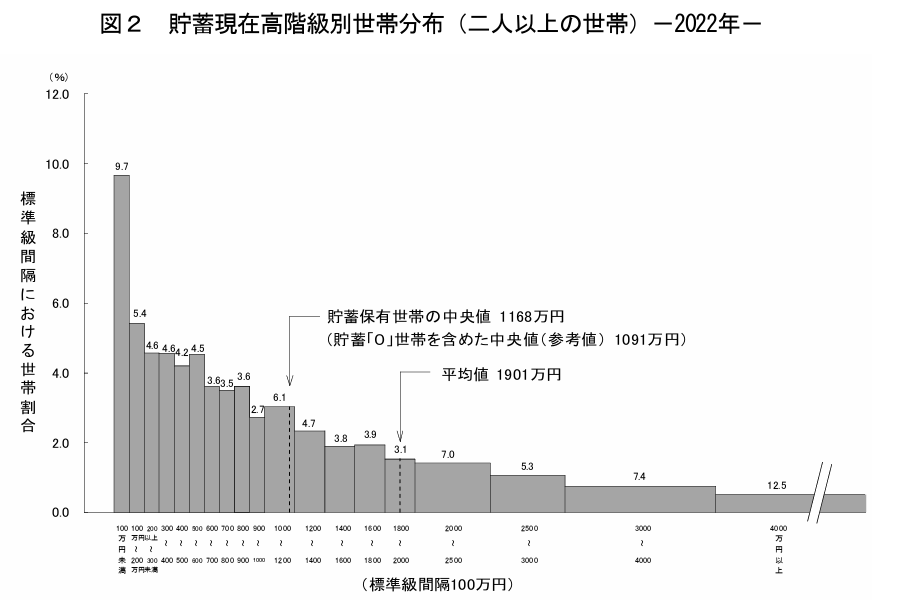

下記のグラフは、2023年5月に「総務省」から発表された「2022年の家計調査報告」の中のグラフです。

内容は下に書き出しますね。

「総務省統計局 貯蓄高階級別世帯分布」より

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2022_yoyaku.pdf

出典:総務省統計局 家計調査報告(貯蓄・負債編)より(3月22日利用)

上記しました「家計資産2141兆円」は2023年末の数字ですが、上記のグラフは2022年で「家計金融資産1901万円(二人以上の世帯)」となっていました。

このグラフ以降の1年間で「家計金融資産」は順調に増えていったわけです。しかし、分布はほとんど変わらないと思いますね。

上記のグラフを見ると、以下のような数字が見て取れます。

➀「平均値:1901万円」

➁「貯蓄ゼロを含めた中央値:1091万円」

③「貯蓄額100万円以下:9.7%」

➃「貯蓄額400万円以下:24.3%」

だいたい「平均値」という数字は、たくさん持っている方が引き上げますから、あまり全体を見るのに適切ではないとコロちゃんは思っていますね。

むしろ「➁貯蓄ゼロを含めた中央値:1091万円」の方が、よく実態を見るのには適切かと思います。

この「中央値」というのは、日本全国の世帯の貯蓄額を「0~4000万円以上」の世帯順に一列に並べた時の「ちょうど真ん中の世帯」の貯蓄額です。

要するに「二人以上の世帯」では、だいたい「1000万円貯めているのが真ん中だよ」というわけです。

あとコロちゃんが注目するのは、「➃貯蓄額400万円以下:24.3%」です。

実際に生活をしていると、病気や失業などのことがあった時には、400万円程度の貯蓄を持っていると、人生の障害に対処する時に安心だという「経験則※」があります。

(※コロちゃんの経験則です)

これ以下だと「何かあった時には厳しいよ」ということになります。

コロちゃんが「貧困」と見るのは、この「貯蓄額400万円以下の世帯24.3%」です。その「貯蓄額400万円以下の世帯数」が、全部の1/4近いとはため息が出ますね。

ただ、このグラフの分布は「二人以上の世帯」です。コロちゃんの様な「単身世帯」は入っていません。

「単身高齢者」に貧困層が多い事を考えると「貯蓄ゼロ・貯蓄400万円以下の世帯」は、このグラフの「貯蓄額が少ない世帯」よりもっと増えると思われますね。

このグラフについての記載では、「貯蓄現在高の平均値(1901万円)を下回る世帯が約3分の2(66.3%)」あるといていましたね。

この様に「貯蓄高の分布」は、裾野が広がったピラミッド型になっているのです。

3.「株式投資の人数は?」

コロちゃんは、いかなる株式投資も行なっていませんし、今後も行なうつもりもありません。

しかし、上記の「日銀」発表では、以下の様に「家計資産」の内の「証券投資額」が記載されています。

もう一度下記に見てみましょう。

◎「証券:2023年末現在:410兆円:以下内訳」

➀「債務証券:28兆円」

➁「投資信託:106兆円」

③「株式等:276兆円」

➃「合計:401兆円」

上記の「➀債務証券28兆円」とは「債権」の事ですね。地方自治体や大企業などが発行しているのがありますね。

企業への「株式投資」は、「➁投資信託106兆円」+「③株式等:276兆円」=382兆円ですか。

現在の「家計資産2141兆円」の内の「382兆円」は、この「投信信託・株式等」が占めているのです。

それでは、このコロちゃん以外の「株関連投資者」は、どのくらいの数がいらっしゃるのでしょうか。

コロちゃんは、あちこちポチポチと調べてみましたが、最近のデータは少ないですね。ただ「投資信託1300万人」+「株式投資1400万人」=2700万人という推計がありました。

どうやら少人数のアンケート結果からの推計のようですね。

他にも「株式の保有者14.0%」+「投資信託12.0%」との記載もありましたが、これはどのくらいが重なっているのかがわかりませんから、絶対数は不明です。

上記しました2700万人とすると全国民1.2億人の22%ですから、「株式投資」を行なっている方の数は、ざっくり10~20%の方たちで1500万人程度ではないかと、コロちゃんは思いましたね。

コロちゃんは、興味がないので知りませんでしたが、けっこうたくさんの数の方が「株式取引」を行なっているようですね。

4.「なぜ政府は株式投資を進めるのか?」

実は、政府は大々的に「株式投資」を国民に勧めているのです。金融庁が音頭を取っていますね。

ここで「日本・アメリカ・ドイツ」の家計金融資産に対する株式・投資信託の割合を見てみましょう。

◎「家計金融資産に占める株式・投資信託の割合:2023年」

❶「アメリカ:51.3%」

❷「ドイツ :25%」

❸「日本 :17.9%」

上記のデータは、いずれも昨年のものですが、日本の「政府」は個人が貯蓄で金庫の中にしまってあるお金を、企業への投資へ向かわせたいのです。

アメリカの51.3%とまではいかないまでも、せめてドイツ並みの25%を達成すれば、ざっと2100兆円の7%で150兆円近い金額が「企業部門」へ流れ込みます。

ただ、なかなか日本人の「貯蓄選好」は、変わらないようですね。次にその「貯蓄選好」の理由について考えてみましょう。

5.「なぜ日本人は貯蓄が好きなのか?」

コロちゃんは、なぜ日本人が貯蓄好きな理由として、下記の三つを考えてみました。

➀「バブル崩壊の記憶」

1990年の株価暴落から始まった「バブル崩壊」は、多くの日本人に重大な記憶と教訓を残しました。土地価格は上がり続けるものだという戦後の常識が、ガラガラと音を立てて崩れたのです。

また「株式」もそうですよね。たとえ下がっても、それは一時的なもので長期で見れば上がり続けるといった常識も崩壊しました。

あの「バブルの形成と崩壊」では、多くの方が最終的に損害を被りました。

コロちゃんは、その「バブルの形成と崩壊」を30代なかばの社会の「中堅世代」だった頃に体験しましたから、その教訓は身に沁みついていましたよ。

➁「三方良しの思想」

最近になってからも、時々聞きますが、かつて「近江商人の心得」と言われた言葉に「三方良しの言葉」がありました。

「売り手良し」「買い手良し」「世間良し」の三つですが、コロちゃんは、この言葉は「強欲」よりも「社会性」を訴えていたと考えています。

「個人の利益」よりも、「社会の安定の利益」を優先していたのですね。

「資本主義社会」は、そもそも「経済価値を最大化すること」が最大の目標ですから、「強欲」という言葉に表れているネガティブな意味が示すように、「社会の安定」と必ずしも両立しません。

コロちゃんは、日本人は心の底に「社会の安定秩序」の方を大切にする価値観が刷り込まれているのではないかと思ったのです。

③「名もなく貧しく美しく」

「名もなく貧しく美しく」は、1961年公開の「東宝映画」の題名でした。戦後の苦しい生活の中で聾唖の子どもの家族が一生懸命に生きる姿を描いた映画でした

コロちゃんは、日本人の感性の根底に、貧しい生活の中でもみんなが助け合って生き抜く姿を美しいと捉える価値観があったと思っていますよ。

その価値観には、「働いて得るお金は尊い」が、「投資で得るお金」は違うと感じる感覚も入っているように、コロちゃんは思えるのです。

最近では「お金に色はついていない」という方も多くなってきていますけど。そう考えると、これは単にコロちゃんの「昭和の価値観」に過ぎないのかもしれません。

この上記の➀➁③の理由により、「日本人の貯蓄好き」があると思ったのですが、いかがでしょうか。

6.「若者のお金の使い道」

コロちゃんは若い時にはお金を貯めることをほとんどしませんでしたね。その時に夢中になっていたことに、惜しげもなくお金をつぎ込んでいました。

若い時分は、人生で二度と訪れてこないんです。その時に例えお金をすっかり使いはたしても、やりたいことや、多くの様々な経験をしなければ、年を取ってから取り返すことはできません。

コロちゃんが、昔読んだ小説で「青春の門※」という本がありました。著者は五木寛之さんです。

(※青春の門:1969年:著者:五木寛之:講談社)

この五木寛之の「自伝的小説」の中で、早稲田大学に合格して九州から上京して来た少年が、穴八幡神社の床下に寝泊まりするエピソードが載っていました。

その少年は、とにかくお金が無かったのです。貧窮の中の学生生活の青春群像の小説でしたね。

コロちゃんは、1970年代にこの「大河小説」を読んで、その貧窮の中で力いっぱい生きる「伊吹信介(主人公)」の姿に、自分を投影して元気づけられ、慰められましたね。

コロちゃんも、当時はその小説の主人公とほとんど同じ年頃だったのですよ。

コロちゃんは、この「青春の門」の主人公と同じくらいに貧しい青年でしたが、それでもその時に目指した道を力いっぱい振り絞って生きてきましたよ。

その時に働いて得た「お金」は、全て生きることと諸活動に使い果たして、「貯蓄」などはまったくしなかったというよりは出来ませんでしたね。

ただ、今と当時とは、「時代環境」も「社会システム」も「価値観」もまったく違います。

しかしそれでもコロちゃんは、「若い時・自由な時はさほど長い期間ではないのだから、いろんな経験をすることが将来の生きる力になるよ」と言いたいですね。

「体験・経験」は、お金にはかえられないものがあるというのが、コロちゃんの実体験から得た「教訓」です。

今日のブログでは「家計資産2141兆円を越える」という話から、最後はちょっと外れたところに着地しましたが、「経済力」は大切ですが全てではありません。

「投資」や「貯蓄」することも大切ですが、その目的は「人生の幸せ」です。

「幸せ」になるためには「充実した生活」が必要です。

その「充実した生活」を得るためには、好きなことやりたいことをやりきることが大切だと思いますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント