おはようございます。今朝コロちゃんがワンコと散歩に出かけましたら、「ムッ」とする空気が身体にまといついてきました。

あらら、これじゃまるで「サウナの中」ですよ。

( ¯ O¯)アララ!

昨日の朝の散歩時も「暑かった」ですけれど、こんなに「湿度」は高くなかったですよね。そういえば今朝の空模様は「どんよりとした雲」が全天を覆っていますから、このせいですよね。

コロちゃんは、帰宅後に「アマゾン・エコー」に「今の湿度は?」と聞いてみましたよ。そうしましらら「湿度は84%です」との返答が返ってきました。

コロちゃんは、上記で「まるでサウナの中」と書きましたが、ついでに「サウナの湿度」を調べてみることにしましたよ。

そうしましたら、実際の日本のサウナは「ドライサウナともよばれていて、温度は約80℃〜100℃、 湿度は10%程度」なんですと。

コロちゃんは、知らんかったなー。コロちゃんって「無知蒙昧」でしたよ。だけどこれで一つ「お利巧さん」になりましたね。

さてそんな「お利巧さんになったコロちゃん」が、今日は「金融所得を医療や介護の保険料に反映させるって」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「高齢富裕層の金融所得がターゲットだよと、雇用者の医療・介護保険料はどうするの?」

☆「年代別の金融所得を見てみようと、お金はある所から取ろう」

☆「コロちゃんとお金の価値観」

1.「高齢富裕層の金融所得がターゲットだよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「政府、高齢富裕層に照準『医療保険料に金融所得反映』検討」との見出しが目に入りました。

コロちゃんは「高齢者」ですけれど「富裕層」ではありません。

「清貧層(そんなのあるの?)」ですから、「高齢富裕層からはドンドンかっぱいで下さい」と考えていますよ。

ただ一律の「豊かな高齢者」と「貧しい現役世代」との対立構造の印象操作するのは、イヤですよからね。コロちゃんみたいな「貧しい高齢者」も沢山いるのですからね。

そんなことを考えながらこの記事を読んでみると、「医療保険や介護保険の保険料」は「給与や年金などの所得の額」に応じて決まります。

しかし、「金融所得」は確定申告しなければ「保険料負担が軽くなる」というのです。

コロちゃんには「金融所得は1円もありません」のでピンときませんね。

しかし、「金融所得」は「確定申告」と「確定申告不要(20.315%を天引き)」のどちらかを選択できる「税制度」となっているのですよ。

記事では、「70代後半で年金270万円と株式配当50万円がある単身高齢者のケース」として、以下の計算結果を示しています。

◎「70代後半:年金270万円:株式配当50万円:単身高齢者」

(1000円未満切り捨て)

➀「確定申告あり」

・「医療保険料:22.8万円」

・「介護保険料:11.2万円」

・「医療窓口負担 :2割」

・「介護窓口負担 :2割」

②「確定申告なし」(株式配当20%天引き選択)

・「医療保険料:16.9万円」

・「介護保険料: 9.7万円」

・「医療窓口負担 :2割」

・「介護窓口負担 :1割」

うーむ、コロちゃんには「株式配当」は一切ありませんから、もちろん上記の内容には関係はないですよ。

( ̄へ ̄|||) ウーム

しかし、上記を見ると「➀確定申告あり」では「医療・介護保険料」が高くなり、「確定申告なし」を選択すると「お得」になっていますよ。

どちらも同じ「総所得額」なのに、「確定申告」をしないだけで「医療保険で5.9万円、介護保険で1.5万円」も安くなり、「介護窓口負担」が「2割から1割」に下がっていますね。

これって「不公平」ですよね。「確定申告」をしない方が得をしているんですよ。正直に「確定申告」をした人が損するような、こんなおかしな制度があるのは知りませんでしたよ。

ただこの「不公平」は、「自営業者」などが加入する「国民健康保険」や75歳以上の「後期高齢者医療制度」の対象者に限られます。

一方で、会社員が加入する「健康保険」は、賃金のみで医療・介護の保険料が決定され、「金融所得」は一切反映されません。

ここでも「高齢者」と「現役世代」とで「税制度」が違っている不公平がありますよね。

ただ「厚生労働省」も、このままで良いとは思っていなかったようで、「6月の骨太の方針(経済財政と改革の基本方針)」の中で、以下のように書き込んでいます。

「税制における確定申告の有無による保険料負担の不公平な取扱いを是正するため、どのように金融所得の情報を把握するかなどの課題も踏まえつつ、検討を行う」

うーん、どうやら「28年度までに検討する取り組み」として、「国民健康保険と後期高齢者医療、介護保険を対象に金融所得を勘案する方針」のようですよ。

( ̄へ ̄|||) ウーン

なんか「28年度までに検討」って、遅いんじゃないの? それに「勘案」ってなんだろ?

σ( ̄^ ̄)はて?

「確定申告」をしようがしまいが、全部「金融所得課税をする」って決めちゃえば良いのにね。

コロちゃんには「スピード感がない」ように見えますけどね。それに他にもいろいろ問題がありそうですよ。

なお、この「日経新聞」の「政府、高齢富裕層に照準『医療保険料に金融所得反映』検討」をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「雇用者の医療・介護保険料はどうするの?」

上記で「株式配当などの金融所得を医療や介護の保険料に反映する検討」を進めていることは分かりました。

だけど、上記を見るとこれって対象が「国民健康保険と後期高齢者医療と介護保険」だけなんですよね。

現役世代の「給料から天引きされている健康保険・介護保険」は対象外みたいなのですよ。

だって「会社員」が加入する「被用者保険」は、労使折半ですから「社員の金融配当所得分の会社負担分」を増やすのは難しいって考えているんでしょうね。

冒頭の記事では「厚労省は被用者保険に金融所得を反映するのは難しいと見ている」と記載しています。

もし「高齢者の金融所得のみ」を「医療保険料・介護保険料」に反映するとなったら、「現役世代」と「高齢世代」で「金融所得課税」の扱いが違うという「不公平」な結果となりますよね。

コロちゃんは、「金融所得課税」を現行の「15.315%+住民税5%=20.315%」から大幅に引き上げて、確定申告をしないと損をするようにした方が良いと思いましたよ。

現在が「20.135%」ですから、「5公5民」として半分ぐらいはとってもいいんじゃないのかなー?

そして「現役世代の会社員の被用者保険」も、「金融所得の分の本人の所得」をマイナンバー制度で全部把握する仕組みをつくって徴税すれば良いと思いましたよ。

3.「年代別の金融所得を見てみよう」

さて繰り返し強調しますが、現在のコロちゃんに「金融所得」は一切ありません。

そう言えば、冒頭の新聞記事での「70代後半で年金270万円と株式配当50万円がある単身高齢者のケース」ってありましたけど、これってかなり少数派の「高齢富裕層」ですね。

「年金270万円(単身高齢者)」って言うと「月22.5万円」ですよ。

「厚生年金受給者の平均金額(国民年金含む)」は「月14.3万円※」です。「月22~23万円の方は2.7%」しかいらっしゃいませんよ。

(※厚生労働省 令和5年度厚生年金保険・国民年金事業の概況より)

だからこの「新聞記事」の「70代後半で年金270万円と株式配当50万円がある単身高齢者のケース」は、たった2%の「高齢富裕層」の例ですね。

まあ、このような「希少な例」を持ち出して読者にわかりやすく説明するのはよくあることですよね。

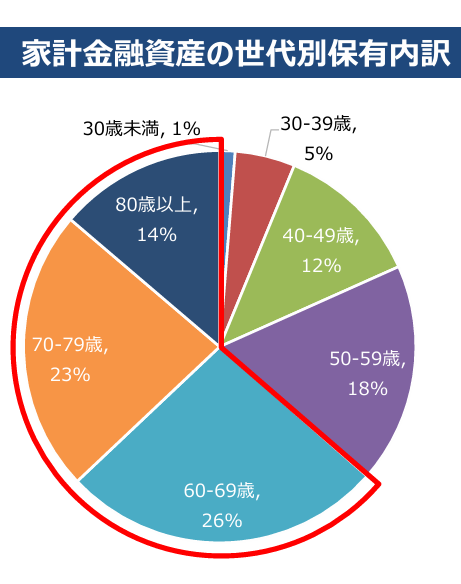

そこで、ちょっと「世代別の金融資産」がどのように分布しているのかを調べてみましたよ。下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 家計金融資産の世代別保有内訳」より

https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanshotoku_dai1/siryou3.pdf

出典:内閣府 新しい資本主義実現本部 資産所得倍増に関する基礎資料集より:7月8日利用

上記のグラフは、「内閣官房」が発表している「家計金融資産の年代別内訳」です。下に書き出しますね。

◎「家計金融資産の年代別内訳」

➀「30~39歳: 5%」

②「40~49歳:12%」

③「50~59歳:18%」

④「60~69歳:26%」(ボリュームゾーン)

⑤「70~79歳:23%」(コロちゃんはココ)

⑥「80歳以上 :14%」

ttps://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/bunkakai/sisanshotoku_dai1/siryou3.pdf

(出典:内閣府 新しい資本主義実現本部 資産所得倍増に関する基礎資料集より:7月8日利用)

おー、上記を見る「④60~69歳:26%」+「⑤70~79歳:23%」+「⑥80歳以上:14%」=「63%」ですよ。

つまり「日本の金融資産」は、「60歳以上の高齢者」が「全体の63%」を保有しているのですよ。

これを見ると、冒頭の新聞記事にあるように「政府高齢富裕層に照準『医療保険料に金融所得反映』検討」となるのも当たり前とも言えますよ。

「高齢者富裕層」をターゲットにしているということですよね。コロちゃんは良い事だと思っていますよ。「お金はある所から取れ」ですからね。

言っておきますけど「コロちゃんとこにはない」ですよ。だからコロちゃんとこに取りに来ないでね。

(*ᴗ͈ˬᴗ͈)⁾⁾オネガイシマス*•.¸¸♡

4.「お金はある所から取ろう」

さてコロちゃんの考えは、上記で書きましたように「お金はある所から取る」ですよ。現在の「日本」は「財政の危機」にあるのですから、これはまさに「国難」です。

そんな「国難の刻」に「高額の金融資産を抱え込んでいる者」がいるならば「非国民」と言っても言い過ぎではないと思いますよ。

先日の「NHK日曜討論」で、「れいわ新選組の山本太郎代表」が「国民民主党の玉木雄一郎代表」の提案に猛反発する場面があったと報じられています。

それは「玉木代表」が、「75歳以上の後期高齢者」が原則1割負担であることについて以下のように発言したとされています。

「ぜひお願いしたいんですけど、原則2割にして、現役並みの所得、資産のある方には3割ご負担いただく。政治が堂々とやらない限り、若い人の負担を減らすことはできない」

これに対して「山本代表」が「高齢者の5人に1人は貧困なんですよ?」と反論し、更に以下の様に発言したと伝えられています。

「応分というか、持っているものに合わせて窓口負担を増やすと。今どうなっているかというと、(年収が)200万くらいの話です。200万くらいでも、窓口負担が増えちゃうんですよ?殺す気ですか?」

「高齢者が甘やかされているから、若い人たちが苦しむなんて印象操作、やめて下さい」

「社会保障をそうやって、誰かの負担を増やして、特に苦しい人から搾り取って、それを違うところに付け替えるという話で、30年崩壊した国を直せますか?」

コロちゃんは、「国民民主党」と「れいわ新選組」のどちらの政党も支持してはいませんが、この議論は「山本代表」の方の手を持ち上げますよ。こっちが正しいって!

特に「若く貧しい現役世代」と「豊かな金融資産を持つ高齢世代」という対立軸に持ち込むことは、「高齢者の2割が金融資産ゼロ」という現実に反していますし、余計な社会の混乱を招くと考えますよ。

「お金はある所から取る」が大原則ですよ。「若者世代」vs「高齢世代」の「対立構造」は、百害あって一利なしとコロちゃんは考えますよ。

5.「コロちゃんとお金の価値観」

コロちゃんって若い時から、現在まで「お金が沢山ある」という時代が一切ありませんでしたから、あまり「お金」がらみのエピソードって記憶にないんですよね。

ただコロちゃん自身の「お金の価値観」は、「お金は使うためにあるものだ」というものでした。

そして「大切なのは生き方」であって、そのためにはいつ「全財産」を投じてもかまわないと思っていましたよ。もちろん、その実践も行なってきましたよ。

コロちゃんの「人生」で力を注いだのは下記でしたよ。

◎「コロちゃんの年代別やりたかった事」

➀「20代:サークル活動」

➁「30代:子育て」

③「40代:ボーイスカウト・ボランティア」

➃「50代:仕事熱中」

➄「60代:がんとの闘い」

今振り返ってみると、「大したことしてねーなー」。

(´罒`)ニシシ

まあ「人生」なんてこんなものですよ。

だけど「➀20代:サークル活動」には、「運営費」に「ボーナスの3割」を入れていましたし、この時代の趣味だった「オートバイ」は、一時は3台保有していてお金を投じていましたね。

またその後に、一時「農業法人」を作ろうとして「トラクターなど」に150万円を出しましたが、これは全損になりました。コロちゃんの「黒歴史」ですよね。

そういえばコロちゃんって「仕事以外でお金を増やした事」は、長い人生で一回もなかったですよ。

「③40代の時のボーイスカウト・ボランティア」では、あれは全部自己負担なんですよ。よく「お金を出してよその子の面倒を見ている」と言っていましたよ。

つまり「コロちゃんの人生」は、「やりたい事のために全力を投じる」けど「お金にはならない事」ばかりやっていたのですよ。

現在のこのブログ作成もそうですね。昨年2024年の「ブログ収入は7500円」でした。この「サーバー代は1.5万円」ですから、完全な赤字ですよ。

もっとも「サーバー代」を負担しているのは「次男一家家長様」ですけど。

それにコロちゃんが、この「ブログ」を書くために毎日5~8時間を原稿カキコキに使っています。こんな「経済的」に割に合わない話はないですよ。

ただし、「割に合わない」というのは「お金に価値観を感じる人」にとってです。

コロちゃんは「お金のために生きているわけではない」と思っていますから、自分が満足できる生き方が出来れば、それが「素晴らしい人生だ」と思っていますよ。

今日は「金融所得を医療や介護の保険料に反映させるって?」をテーマに、いろいろ考察してみました。

最後の「コロちゃん話」は。ちょっと力が入っちゃいましたね。

どうか「鼻についたらゴメンナサイ」。これがコロちゃんというおじいちゃんだとお考えいただき、ご寛恕お願いしますね。

(。•́ᴗ•̀。)ゴメンネ…

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント