おはようございます。今日のコロちゃんは、さっきまで訪問した「ケアマネージャーさん」とお話をしていました。

コロちゃんちには毎月1回、この「ケアマネージャーさん」が訪問していろいろ様子を見に来てくれているのです。

そうしましたら、この「ケアマネージャーさん」は、次のようにおっしゃったのですよ。

「先日スタッフ会議を開いたら薬剤師さんから、コロちゃんの服用している『骨粗しょう症薬のアレンドロン酸は歯周病を進行させる可能性がある』と指摘されましたよ」byケアマネージャーさん

あらら、こりゃまずいのかな?

(゚Д゚)アララ

コロちゃんの右下の「3本の歯」はブリッジとなっていますが、その「固定した歯」の方も不安定になってきているのですよ。

これ以上「歯周病」が進行すると、「入れ歯」になってしまいますからコロちゃんは慌てましたよ。

だけど、そんなに「お医者様」か「薬剤師さん」に聞かなければ分かりませんから、次の診察までに出来るだけ調べとこうと思いましたよ。

どっちにしても、「整形外科病院」への次回の通院は来年ですから、年が明けてから考えることにしましたよ。

今日は「年金の生涯総支給額が減るの?・・かも?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「5年に一度の年金改革があるよと、基礎年金の底上げをするよ」

☆「将来の低年金への対策ですよと、年金の生涯総支給額が変わるよ」

☆「政府は年金を上げることは考えていないよと、マクロ経済スライドの予測を見る」

☆「暮らせない年金制度で良いのか?と、政策の谷間の住民税非課税の高齢年金世帯に日は当たらないのか?」」

☆「コロちゃんが最初に年金を受領した日」

1.「5年に一度の年金改革があるよ」

コロちゃんは、現在「年金清貧ライフ」で生活していますので、「年金だけが頼り」の暮らしです。ですから「年金改革(5年に一度)」の報道には、特に注意してみていますね。

そして、つい先日に「年金の受け取り生涯総額が増える人と減る人がいる」との発表があったのですが、おそらくほとんどの人が、そのニュースに気が付かなかったかと思われます。

コロちゃんは、その記事をよく読んだ後に、元ネタの「厚生労働省:社会保障審議会:年金部会」の「資料」を読んでやっと内容を理解することが出来ましたよ。

「新聞記事」で、「年金の受け取り総額の増減」を報じたスペースは「8行」です。下に書き出しますね。

「仮に経済が横ばいでも1975年度生まれで2040年度に65歳を迎える人は、生涯総額で136~215万円受給額が増える。他方、24年度に65歳になる人は、76万円減ることもあるという」

上記で「年金生涯総額が増えるとされた人は1975年度生まれ」ですから、現在「49歳の男女の方がた」ですね。

おめでとうございます。「現在49歳のあなた」は将来「年金生涯総額」が増えますよ。

そして、「現在2024年に65歳になったあなた」は、残念でした。あなたの「年金生涯総額」は減りますよ。

そんな内容を、今日はお伝えしますね。

なお、この「年金の生涯支給額が増える人と減る人がいるよ」と言う内容の新聞記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「基礎年金の底上げをするよ」

5年に1度の「年金改革」も、いよいよ大詰めとなりました。

今年2024年は計12回の「社会保障審議会:年金部会」を開催しており、11月はなんと3回も開催しています。

そして、先日の12月10日の「年金部会」で、「厚生労働省の項目案」が出そろったと報じられています。

ここまで来ると、まずほぼ「確定案」でしょうね。今回の「年金改革」の目玉は以下の3つです。

◎「5年に1度の年金改革案」

➀「基礎年金の底上げ」

➁「厚生年金加入ルールの見直し」

➂「高所得者の厚生年金保険料の引き上げ」

今日は、上記の➀~③のうちの最大の変更の「➀基礎年金の底上げ」をご紹介しますね。

なお、「何かをやる」と言うことは目立ちますが、「何かをやらない」と言うことはなかなか気が付きません。

コロちゃんは、人が悪いですから「今回厚生労働省がやらなかった年金改革プラン」を、先に指摘しておきますね。それは下記ですよ。

◎「今回の年金改革で厚生労働省がやらなかったこと」

❶「今回の基礎年金の底上げで必要になる年2.6兆円の財源の調達方法」

❷「いずれ変えなければならない基礎年金の加入期間の40年から45年への延長案」

この点は、今後も問題を抱えることになりますね。「政府」のお得意の技の「先送り」です。

「❶の財源探し」は、今後「石破総理」は野党とも話し合って探し回るのでしょうけど、なんと言っても「毎年2.6兆円」と言う巨額の財源ですから難航するでしょうね。

そして「❷の40年から45年への延長案」は、間違いなく5年後に吹き出て来るでしょうね。これらの「先送り」がいつまで通用するのかは、コロちゃんには何とも言えませんね。

ただコロちゃんは思うのですが、だいたいこのような「先送り」は、「風船に空気を入れ過ぎた時」と似ていると思うのですよ。

なるべく風船が小さいうちに針でつつけば「プシュー」となりますが、風船がパンパンに大きくなってから針でつついたら「大爆発」するでしょ?

だから「問題は早めに処理した方が小さく済む」と言うのが、コロちゃんの考えですよ。

3.「将来の低年金への対策ですよ」

今回の「年金改革」で発表された案は、現在2024年の「年金の所得代替え率:61.2%」が、2057年には「所得代替え率:50.2%」まで下がってしまうことへの対策です。

「基礎年金の底上げ」として、「厚生年金の積立金の一部と追加の国庫負担」を投入して「底上げをする」とされています。

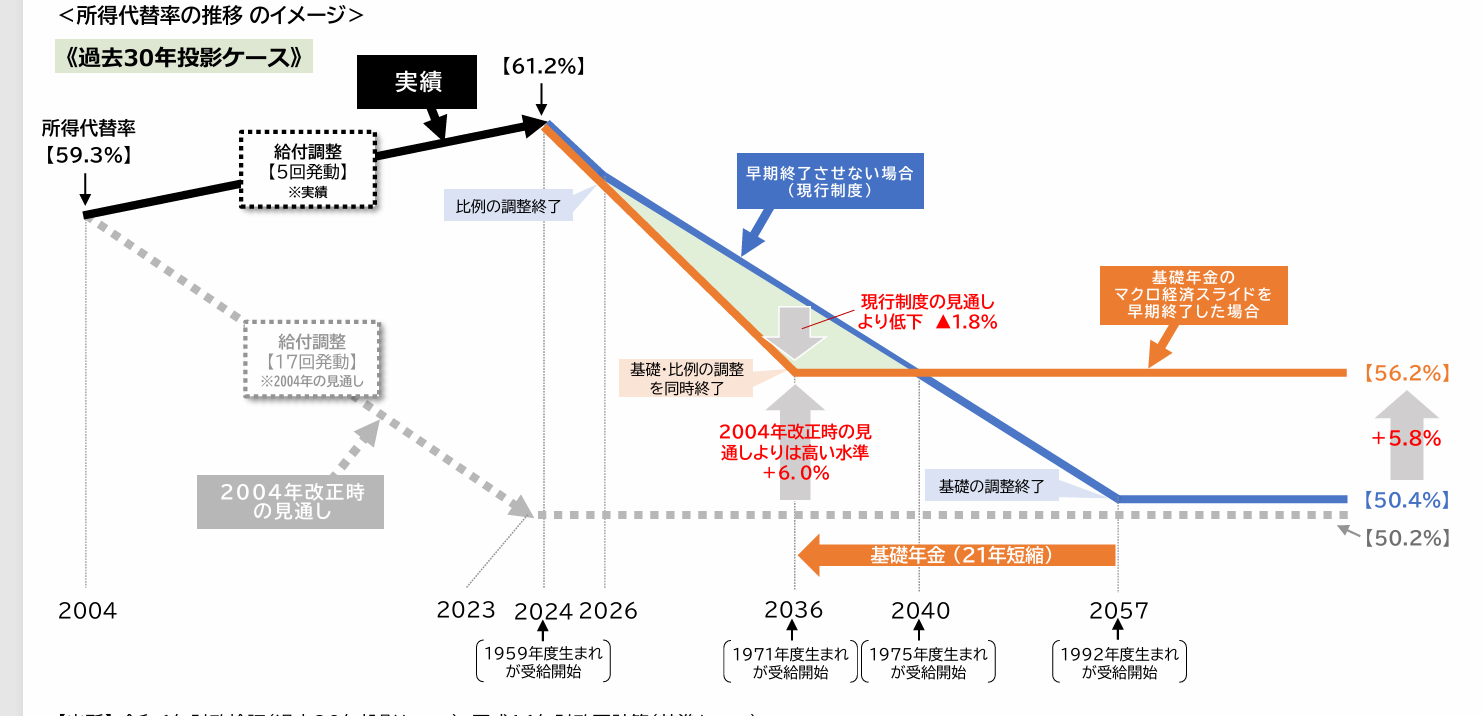

下記のイラストをご覧ください。内容は下に書き出しますね。

「厚生労働省 報酬比例部分(2階)の給付調整の継続について(過去30年投影ケースの場合)」より

https://www.mhlw.go.jp/content/12401000/001350052.pdf

出典:厚生労働省 基礎年金のマクロ経済スライドによる給付調整の早期終了より(12月12日利用)

全くわかりにくいったらありゃしない。

上記のイラストは、「厚生労働省」が発表した「年金所得代替え率の推移のイメージ」です。イラストの内容を下に書き出しますね。

まず「厚生労働省」の推定は「成長実現ケース」と「過去30年投影ケース」の二つありますが、コロちゃんは「成長実現ケース」はあり得ないと思っていますのでカットします。

ご紹介するのは「過去30年投影ケース」のみです。

ここで「給付調整」とわかりにくい言葉が出てくるのですが、これは「マクロ経済スライド(年金減額制度)」のことです。

だから「給付調整」を行なうとは、「年金額を減額」すると言うことですよ。

◎「年金所得代替え率の推移」(給付調整とはマクロ経済スライド:年金減額のこと)

➀「2024年現在:61.2%」

➁「給付調整を終了しないで現状のまま進行」

・「2057年以降:50.2%に低下」

➂「給付調整を終了」

・「2036年以降:56.2%で維持」

・「2024~2040年の所得代替え率は現状より低下」

上記を簡単に言えば、「年金制度」をこのまま(現在61.2%)運営していったら、将来的には「年金受給額」が大幅に下がってしまい(2057年以降50.2%)ますよ。

だから「給付調整」を早期終了すると「所得代替え率」は上がりますよ(2036年以降56.2%)と言うのですよ。

上記のイラストの「青色ライン」が「給付調整を終了させない場合」ですね。そして「茶色ライン」が「給付調整を終了した場合」となります。

上記イラストを見ると、2つのことに気が付きます。下記ですね。

◎「イラストを見て気が付いたこと」

❶「給付調整をしてもしなくとも、どちらも所得代替え率は大きく下がる」

・「給付調整をしない場合:2024年61.2%⇒2057年以降50.4%」

・「給付調整をした場合 :2024年61.2%⇒2036年以降56.2%」

上記を見ると、今回の「年金改革」では「所得代替え率」を上げることは念頭にないですね。これは「年金だけでは老後は生活が出来ない」ということを言いたいのかも知れませんね。

❷「給付調整期間(2026~2040年)は、現行制度のママよりも所得代替え率は低下する(2036年に-1.8%)」

分かりにくい言い方なのですが、「改革」を行なうとその時点の受給者全員が「年金額の低下(2036年に-1.8%)」となると言っていますね。

上記を一言で言えば、どちらをとっても「年金受給額は下がる」のですよ。「年金受給額が上がる」と言う選択肢はありません。

うーむ、こんなことは「新聞」には載っていないですから、「資料」を見てみないと気が付きませんね。

( ̄へ ̄|||) ウーム

4.「年金の生涯総支給額が変わるよ」

今回の「厚生労働省:社会保障審議会:年金部会」の「資料」には、将来の「年金生涯総支給額」が、どのように増減するのかの「試算」も記載されています。

「新聞」では、この内容を「基礎年金の給付水準を改善」と纏めているのです。

しかし、この手法の「マクロ経済スライドの給付調整の終了」を行なうと、確かに「基礎年金の給付は上がる」のですが、同時に「年金受給者の生涯総支給額」が変わるのですよ。

「増える方」と「減る方」がいらっしゃいます。

「新聞記事」では、以下の様に紹介されています。

「仮に経済が横ばいでも1975年度生まれで2040年度に65歳を迎える人は、生涯総額で136~215万円増える。他方、24年度に64歳になる人は、76万円減ることもある」

この文章を頭において、下記をご覧ください。

なお、「めんどくさいとお思いの方」は、パスして下の結論部分のみをお読みください。

「過去30年投影ケース(実質成長ー0.5%)の場合:平均余命まで受給した場合(22年間受給)」

➀「1959年生まれで2024年度に65歳で年金受給開始した人」

・「モデル年金(夫婦2人):現行制度5966万円⇒早期終了5936万円:ー31万円」

・「厚生年金20年以上 :現行制度4145万円⇒早期終了4068万円:ー76万円」

・「国民年金20年以上 :現行制度1584万円⇒早期終了1605万円:+21万円」

➀「1975年生まれで2040年度に65歳で年金受給開始した人」

・「モデル年金(夫婦2人):現行制度5966万円⇒早期終了6418万円:+451万円」

・「厚生年金20年以上 :現行制度4145万円⇒早期終了4281万円:+136万円」

・「国民年金20年以上 :現行制度1584万円⇒早期終了1799万円:+215万円」

https://www.mhlw.go.jp/content/12401000/001350052.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了より:12月12日利用)

まったく複雑すぎるよー、こんなのどう紹介したらわかるように書けるのか、誰か教えて欲しいよー。

( ゚д゚)ノナルホドワカラン

頭を抱えながらコロちゃんが、上記の内容をまとめると、以下の様な事が分かりまし・・・た、たぶん?

(。・_・?)ハテ?

◎「上記でわかったこと」(給付調整とはマクロ経済スライド:年金減額のこと)

❶「名目年金生涯支給額:今回の給付調整で2024年に65歳の方たちの増減」

・「モデル年金(会社員と専業主婦):-31万円の減額」

・「厚生年金20年以上 :-76万円の減額」

・「国民年金20年以上 :+21万円の増額」

❷「名目年金生涯支給額:今回の給付調整で2040年に65歳の方たちはすべて増額となる」

これを一言で言うと、「年金の生涯支給額」は、「2024~2040年に年金受給する方たちの多くは減額」となります。

そして「2040年以降に年金受給する方たちの多くは増額」となると、コロちゃんは理解しましたよ。

なるほど、これを新聞では「給付を底上げ」と書いたわけですね。「減額の方」は触れませんでしたけど。

現在の「年金」は、2004年から開始された「マクロ経済スライド」が、本来17回発動されるはずだったのですよ。

それが「デフレ」で4回しか発動されなったので「高止まりしている」というのが政府の基本的な考え方なのですよね。

「年金」を受給しているコロちゃんとしては、とても「自分の年金が高止まりしている」とは思えないのですが、政府はそうは考えていないようですね。

5.「政府は年金を上げることは考えていないよ」

コロちゃんは、「年金清貧ライフ」で生活していますが、いつも「年金が上がらないかなー?」と思っていますね。

だって、年々物価が上がっていて、ちっとも「生活が楽」にはならないんですよね。

おそらく現在の「年金生活」の高齢者の方がたも、ほとんどの方はコロちゃんと同じ気持ちだと思いますよ。

だけど、上記で調べた「5年に1度の年金改革」は、将来の「年金の底上げ」を目指しても、すでに「年金を受給している年金生活者」の年金額は上げるどころか、下げる内容なんですよ。

「新聞」で「将来の基礎年金が現状の見通しよりも3割上振れする」って書いていますよね。

これはスタートラインが「現在より3割上振れ」じゃないんですよ。

「このままでは将来は4割下がるけど、このやり方をすれば現在より1割低い水準におさまるから、3割上振れする」ってことなんですよ。

「年金の所得代替え率」が現在の水準から下がることに変わりはありません。

(コロちゃんの見解です)

次に、今回の「年金改革プラン」の「マクロ経済スライドの発動」の予測を見ておきましょう。これはコロちゃん自身にも降りかかることですね。

6.「マクロ経済スライドの予測を見る」

「マクロ経済スライド」とは、「現役人口の減少率」と「平均余命の伸び」から調整率を計算し「年金改定額から差し引く制度」です。

つまり「年金受給額を下げる制度」なのです。逆に「上げる」と言う選択肢は最初からありません。

今回の「年金改革プラン」では、「基礎年金の給付調整の早期終了に伴う年金額改定への影響」の、これから「年金を受給する65歳になる方たち」の「マクロ経済スライド」の予測を記載しています。

3通り出ています。下記ですね。

➀「モデル年金」

➁「厚生年金中心」

➂「国民年金中心」

上記のうちのコロちゃんと同じ「➁厚生年金中心」の「マクロ経済スライドの予測」を書き出しますね。

◎「基礎年金の給付調整の早期終了に伴う年金額改定への影響:マクロ経済スライド」(過去30年投影ケース」

➀「2025年:-0.4%」

➁「2026年:-0.3%」

③「2027年:-0.5%」

④「2028年:-0.7%」

⑤「2029年:-0.8%」

⑥「2030年:-0.8%」

⑦「2031年:-0.9%」

⑧「2032年:-0.9%」

⑨「2033年:-1.0%」

⑩「2034年:-0.9%」

⑪「2035年:-0.9%」

⑫「2036年:-0.5%」

⑬「2037年: - 」

https://www.mhlw.go.jp/content/12401000/001350052.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了より:12月12日利用)

上記は、今回の「年金改革プラン」の「基礎年金の給付調整の早期終了に伴う年金額改定への影響」です。

「①2025~⑫2036年」の間に、新しく65歳になる方の「年金受給額」は、上記の分だけカットされて減額されます。「年金額の減額措置」ですよね。

コロちゃんが分からなかったのは、この「減額」はコロちゃんたちのような既に「年金を受給している高齢者」にも、「そのまま適用されるのか?」でした。

だって、上記の表は来年の「2025年(ー0.4%)」から始まるのですよ。

ただ一つコロちゃんが分かったことは、「政府も学者などの専門家」も、今の「年金受給額」を上げようとは誰も考えていないということでしたね。

なお、今日取り上げた「厚生労働省」の「社会保障審議会:年金部会」の資料を読んでみたい方は、下記のリンクのクリックをお願いします。

https://www.mhlw.go.jp/content/12401000/001350052.pdf

7.「暮らせない年金制度で良いのか?」

コロちゃんは、今回の「年金改革案」を読んで、素人なりに理解しようと努力しました。だけどムズイですね。

上記の内容も詳しい方からみれば「突っ込みどころ満載」かも知れないと思っていますよ。

だけど、わかったこともあります。上記で書いたように「コロちゃんたちが受給している今の年金額(実質)は、もう上がらない」と言うことですね。

今行なわれている「政府の経済対策」のうちで「貧しい高齢者」向けのものは、「住民税非課税世帯」への「現金給付」だけです。

(ほかにもあるかも知れませんがコロちゃんは知りません)

➀「住民税非課税世帯は大半が年金受給の高齢世帯だよ」

コロちゃんが調べた「年代別の住民税非課税世帯」は、以下の通りです。

◎「各年代の中の住民税非課税世帯の割合」(小数点以下切り捨て)

➀「29代 :24%」

➁「30代 :9%」

③「40代 :9%」

➃「50代 :11%」

⑤「60代 :19%」

⑥「70代 :34%」

⑦「80代以上:44%」(ボリュームゾーン)

上記のデータでは、65歳以上世帯の74%が「住民税非課税世帯」とされています。「住民税非課税世帯」の大半が「年金を受給している高齢世帯」なのですよ。

そしてそれらの「高齢世帯」への「生活支援」は、「年金受給額を上げる事」ではありません。行なわれているのは「現金支給」です。次に見てみましょう。

➁「政府の貧しい年金高齢者への対策は現金給付だよ」

そして、ここ数年間の「住民税非課税世帯」に対する「政府の対応」は、下記のような政策を行なっています。

◎「住民税非課税世帯への政府の対策」

➀「2020年 :1人10万円給付」(対象は全国民)

➁「2021年 :1人10万円給付」

➂「2022年 :1人10万円給付」

④「2023年 :1人3万円給付」

⑤「23年末~24年初:1人7万円」

⑥「2024年:1人3万円+子ども1人2万円」

うーむ、コロちゃんはギリで「住民税非課税世帯」から外れていますから、あまり知りませんでしたけれど、「政府」は2021年以降は毎年「住民税非課税世帯」に現金給付を行なっていますね。

( ̄へ ̄|||) ウーム

そもそも「住民税非課税世帯」に対する「現金給付」は、当事者以外にはあまり知られていないのですよ。

だから目立ちませんけど、これらの「現金給付」が、2020年以降毎年行なわれている理由は、「物価高」の下での貧しい世帯への対策でしょう。

これらの「住民税非課税世帯の高齢者」は、新聞をにぎわしている「賃上げ5%以上」とは全く縁がない「年金生活者」がほとんどなのですよ。

さすがに「政府」も、物価高の中で「生活苦」に追い込まれている「住民税非課税世帯」の生活の困窮には気が付いているのでしょう。

このコロちゃんも含む「年金生活者」の「年金受領額」は、「物価高」に追いつくどころか逆に「経済マクロスライド」で減額されているのです。

まったく「踏んだり蹴ったり」とはこれのことですよ。

コロちゃんは、声を大にして言いますよ。

「歳をとった時に、生活できる年金をくれ!」と。

⁽⁽(੭ꐦ •̀Д•́ )੭*⁾⁾ギャーギャー!

8.「政策の谷間の住民税非課税の高齢年金世帯に日は当たらないのか?」

今日のテーマは、今回の「年金改革」で「年金の生涯総支給額が増える方と減る方がいる」と言う新聞記事から、「厚生労働省」のデータを見て深堀してみました。

その結果、現状のママでも改革をしても「年金の所得代替え率は下がる」と言う事実が分かりましたね。

しかしコロちゃんが、思ったのは「政府は年金額を上げるつもりはない」と言うことでしたよ。どうやら「生活できる年金で老後は安心」を目指すつもりはない模様でしたね。

コロちゃんたちの「年金額」は、来年以降も「マクロ経済スライド」で毎年減額をされることになる模様です。

そしてもう一つ考えたことは、今の世の中の動きです。

現在「春闘賃上げ5%以上」や「最低賃金1500円を目指す」とか、「103万円の壁を壊す」とか、「賃金の手取りを上げる政策」が、あちこちで叫ばれています。

しかし、これらは「大企業会社員」や「専業主婦のパート」と「所得の多い会社員」が対象の政策です。

しかし、今本当に生活に困窮しているのは「住民税非課税の高齢年金世帯」でしょう。何しろ「年金はマクロ経済スライドで減額」されているのですからね。

これらを見わたしてみると、「貧しい高齢年金世帯」は、光の当たらない「政策の谷間」に落ち込んでいると言えるのではないでしょうか。

上記の「春闘賃上げ」や「最低賃金」「103万円の壁」は、それぞれ「構造的」に上げる手法が決められています。

(春闘や最低賃金は交渉日程や実行過程が制度化されています)

それと比較すると「住民税非課税の高齢年金世帯」には、単発の「給付金」があるだけで、「構造的に救う制度」は何もありません。

むしろ「構造的」には、「マクロ経済スライド」で、今後「年金額が減額される」ことが決まっているのです。

コロちゃんは、この「光の当たらない高齢年金世帯」への対処の政策を求めますよ。ホント何とかしてくださいよ。

これらへの「対処へのプラン」がいつ出て来るのか、コロちゃんは楽しみに新聞をバサバサ読むことにしますよ。

9.「コロちゃんが最初に年金を受領した日」

コロちゃんが、初めて「年金」を受け取ったのは62歳の時でした。嬉しかったですよ。

当時のコロちゃんは、60歳の時に「大腸がん」が判明して、「手術・抗がん剤治療」となり、その後の長い「副作用」に苦しんでいる時でした。

会社は「病休中」で、勤務していた会社の健保組合から「傷病手当金」で給料の6割を支給されていたのです。

しかし「傷病手当金」の最長支給期間は1年6ヶ月ですから、その後「退職」となってしまい無収入になっていたのです。

だから62歳で「年金受給」が始まった時にコロちゃんは、心から安心しましたよ。

当時「妻」は一足先に「年金受給」が始まっていましたから、「2人の年金を合わせるとなんとか生活が維持できる」と考えたことを思い出しますね。

それまでのコロちゃんは、1日でも早く「職場復帰しないと生活が保てない」という不安があったんですよ。

後から見てみると、コロちゃんの無収入の期間は「6ヵ月ほど」で終わっています。

しかし、「働くことで収入を得る生活」を50年も続けたコロちゃんは、抗がん剤の副作用で苦しむ中で「収入がない」ことへの不安と焦りを感じていたのですよ。

その後に「年金」を受け取った時の「ホッとした安心感」は、多くの高齢者の方たちにもご理解できると思いますよ。

この「生活の安心感」こそ、「年金」の役目であり、高齢者の「将来不安を」払拭するものでしょう。

どうやら「政府」は、もう高齢者の「年金額」を今より上げる考えはない模様です。

コロちゃんはそれは「高齢者の不安」を煽るだけでなく、多くの若い方の「将来不安」も大きくする「悪手だ」と思いますよ。

どうか「年金制度の原点」に戻って、「高齢になった時には安心して生活できる金額の年金を支給する制度」にしていただきたいと、コロちゃんは思っていますよ。

「年金制度」は、現在の高齢者のためだけのものではありません。

多くの若い方の「将来不安」を払拭するためにも、「生活できる金額の年金」を確立していただきたいと思いますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント