おはようございます。今朝コロちゃんがワンコを連れて散歩に出ようとしましたら、霧雨が降っていました。

コロちゃんは、思わず「やだなー、昨日も雨だったし、今日も雨だと洗濯物が乾かないよー」とこぼしてしまいましたよ。

そう言えば、もう3日間も雨が続いていますよ。今年は「暑い夏」を終えたと思ったら、「心地良い秋の日」があまりないですね。

まさかこのまま「冬」に入りはしないよね。

コロちゃんは「腰痛持ち」ですから、「寒い冬」は苦手としています。だから、明日は気持ちの良い「秋日和」が来てほしいと思っていますよ。

今日は「消費低迷の原因は何か?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「家計消費の低迷は続いているよと、消費低迷の理由は所得の低下だよね」

☆「消費低迷の理由は年金の脆弱性だってと、この続きは明日に書くよ」

☆「コロちゃんと消費生活」

1.「家計消費の低迷は続いているよ」

コロちゃんは「清貧ライフ」をすごしていますから、あまり「消費」を増やそうとは思っていません。コロちゃん1人が生きるためだけだったら、そんなに多くの「モノ」は必要としませんからね。

しかし、世の中は「所得と消費」で動いていますし、現在の世の中では「多くの所得を得て、多くの消費をすること」が、満足感や達成感をもたらすとされています。

コロちゃんも、「資本主義」という社会制度は、生産力を増加するためには最良の制度だと思っていますから、上記の価値観を全否定しているわけではありませんね。

ただ「行き過ぎはダメよ」と思っていますけど。

((乂°∀°))ダメヨー!

しかし日本では、過去20年以上に渡って「消費支出」が低迷しています。

現在の日本では「所得と消費を増やすことが幸せ」という価値観の世界なのに、その両方とも過去20年以上低迷しているのが実態だとコロちゃんは考えていますよ。

今日は、その「消費が増えない理由」を考えてみますね。

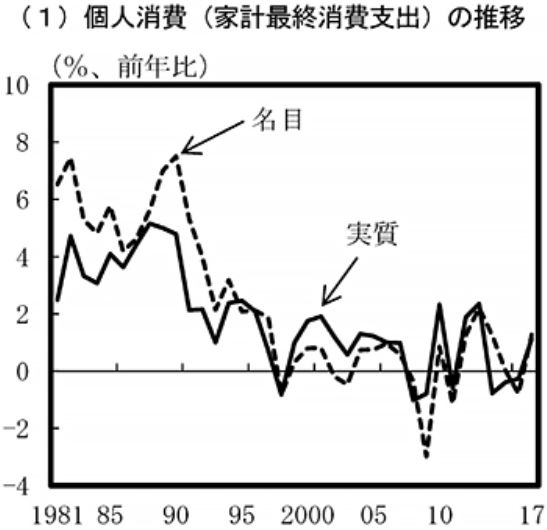

まずは、長期的な「家計消費の推移」を見てみましょう。下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 個人消費(家計最終消費支出)の推移」より

https://www5.cao.go.jp/keizai3/2018/0125nk/n18_2_2.html

出典:内閣府 日本経済2018‐2019 家計部門の構造変化より(10月6日利用)

上記のグラフは、「内閣府」が発表した1981~2017年の「個人消費(家計最終消費支出)の推移」です。

グラフの「黒色実線」が「実質家計消費の推移」ですが、詳細なデータを見ると「ピーク」と昨年の数字は以下の通りとなっています。

◎「2人以上の1世帯あたり1ヵ月間の実質消費支出」

➀「実質消費支出のピーク:1992年:35万4581円」

➁「実質消費支出 :2023年:27万8406円」

(家計調査の名目値を20年基準消費者物価指数で実質化)

https://www.nikkei.com/article/DGXZQOCD101MF0Q4A910C2000000/

(出典:日経新聞:経済教室:年金制度への信頼回復急務より:10月6日引用)

上記の数値の「➀1992年」は、バブル崩壊年(1991年)の翌年で、まだ世の中に「バブルの残り香」が漂っていた年ですね。その年が「実質消費支出のピーク」となっていました。

それ以降の現在まで、「実質消費支出の推移」はジグザグとゼロ近辺を上下しながら、長期的には低下し続けています。

また「家計の消費支出の伸び」を見ると、以下のようになっています。

◎「家計消費支出の伸び」

➀「1980年代:四半期平均1.43%」

➁「2000~2019年平均 :0.05%」

➂「2015~2019年平均 :0%」

https://www.nikkei.com/article/DGXZQOCD173LY0X10C24A9000000/

(出典:日経新聞:経済教室:若年層の将来不安軽減をより:10月6日引用)

上記のような「家計消費支出の推移」を見ると、どうやら「日本の家計消費の低迷」は、2000年代ごろから始まったようだと思われますね。

しかし直近の「➂2015~2019年平均:0%」は酷いですね。だって「ゼロ」ですよ。「政府」は何をやっていたのかと思っちゃいますよ。

そして、その「家計消費の低迷」は、2024年の現在まで続いているというわけですね。しかし、その原因はどこにあるのでしょうか?

2.「消費低迷の理由は所得の低下だよね」

さて、上記の「家計消費の低迷の理由」ですが、コロちゃんにわかるのは「所得の低迷」ぐらいですね。

「所得が上がらなければ消費も増えない」ことは誰でもわかりますよね。

1990年代以降の「一世帯あたりの実質世帯所得の推移」を見ると、「1997年の726.2万円※」がピークとなっています。

https://www.mhlw.go.jp/stf/wp/hakusyo/kousei/19/backdata/01-01-08-01.html

(出典:内閣府:令和2年版厚生労働白書より:10月6日利用)

その1997年以降は現在までジワジワと下がっているのですから、これが「消費の低迷の理由」だとぐらいはコロちゃんにもわかります。

それでは、それ以外の理由はないのかというと、ありそうですけどコロちゃん程度の頭ではわかりませんから、大学の先生に教えていただきましょう。

3.「消費低迷の理由は年金の脆弱性だって」

ここで教えていただくのは、「日経新聞の経済教室」に掲載された「小川一夫関西外国語大学教授」の論考からです。

見出しは「回復鈍い個人消費:年金制度への信頼回復 急務」となっています。

「小川教授」は、下記のように言うのです。

「公的年金の制度設計が盤石で、家計が全幅の信頼を寄せるならば、家計への影響は最小限にとどまる・・高齢化に対し脆弱であると家計が認識すれば・・消費を抑制して・・貯蓄を増大させるだろう」

「日本で観察される消費水準の低下は、家計による公的年金制度の脆弱性を補完する行動と捉えることが出来る」

ふむふむ、将来の「年金不安」が、お金を使わずに消費しない理由だというのですね。

_φ(゚ー゚*)フムフム

いかにもありそうな理由ですね。そして「小川教授」は、ここで「生命保険文化センターの生活保障に関する調査」のデータを取り上げています。

➀「8割が将来不安を感じているよ」

コロちゃんは、さっそくポチポチと探してみましたよ。以下ですね。

◎「あなたは、ご自身の老後生活に対して、どの程度不安を感じていますか?」(集計対象は18~79歳

➀「非常に不安を感じる:17.5%」

➁「 不安を感じる :23.7%」

➂「 少し不安を感じる :37.4%」

➃「不安:合計:82.2%」

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

(出典:公益財団法人:生命保険文化センター:生活保障に関する調査より:10月6日利用)

うーむ、8割以上の方が「不安」を感じているのですね。これじゃお金があっても「消費に向かわないで貯金」しちゃいますか。

( ̄へ ̄|||) ウーム

なお、この「不安感」が高い年代は「40代と50代」になっていますね。その理由は、おそらく「老後が見えて来た年代」だからだとコロちゃんは思いましたよ。

➁「年金だけで足りるかな?」

なぜ皆さんは、そんなに「老後の生活」に不安を感じているのでしょう? その理由も見ておきましょう。回答のベスト3までを書きますね。

◎「具体的にどのようなことを不安に思っていますか?」(11項目の選択肢から複数回答)

➀「公的年金だけでは不十分 :79.4%」

➁「日常生活に支障が出る :57.3%」

➂「自助努力による準備が不足する:36.3%」

https://www.jili.or.jp/files/research/chousa/pdf/r4/2022honshi_all.pdf

(出典:公益財団法人:生命保険文化センター:生活保障に関する調査より:10月6日利用)

うーむ、もう一目瞭然ですね。皆さんの「高齢になった時の不安」とは「➀公的年金だけでは不十分:79.4%」なのですね。

( ̄へ ̄|||) ウーム

だから「消費に向かわずに貯蓄する」となるのでしょう。確かに分かりやすい行動ですね。

➂「解決策は老後も働いてくださいだって」

もちろん「小川教授」は、上記の「年金の脆弱性」から「老後の不安」に繋がって「消費が伸びない」ことへの解決策も提言していますよ。

それは「高齢者が継続的に働くことで、勤労所得の増加を通じて年金受給が補完され安定的な所得が確保される」としていますね。

要するにもっと「高齢者は65歳の退職後も働け」と言っているのですよ。

その為に「基礎年金の拠出期間」を、「現行の40年(20~59歳)から45年(20~64歳)」に延ばすことの効果を書いています。

コロちゃんは、ここまで読んで「あれ? 何で自助努力になっちゃうの?」と首を傾げましたよ。

(。・_・?)アレ?

だって、本稿の見出しが「年金制度への信頼回復 急務」ですよ。

ということは「年金制度の脆弱性」があるから、みんなが「老後不安」になって「消費にお金が回らない」のですよね?

だから「年金制度の脆弱性を無くそう」というのではなくて、国民が老後を長く働いて「自分で年金の脆弱性を無くそう」っていうのは、ちょっと違うんでないの?

(。・_・?)アレレ?

コロちゃんなんかは、60歳になると同時に「大腸がん」になって、その後は「悪性リンパ腫」にもなり、その後は妻が「肺がん」となり、60代の10年間は「闘病生活」でしたよ。

コロちゃんの60代は、働きたくとも働けなかったんですよ。「高齢者」ならコロちゃんと同じように病気になる方も必ずいますよ。

(なおコロちゃんの「大腸がん」と「悪性リンパ腫」は治癒しました。妻は「肺がん」で亡くなりました)

コロちゃんは、「小川教授」の「年金制度への認識」は賛同しますよ。

しかし、その解決策を「個人の自助努力に丸投げ」するのではなく、「国が年金制度の信頼性を高める」のが本道だと思いましたよ。

なお、この「小川教授」の論考の「年金制度への信頼回復 急務」をお読みになりたい方は、下記のリンクのクリックをお願いします。

https://www.nikkei.com/article/DGXZQOCD101MF0Q4A910C2000000/

4.「この続きは明日に書くよ」

上記では「消費低迷の原因」を、「日経新聞の経済教室」に掲載された「小川一夫関西外国語大学教授」の論考からお伝えしました。

「小川教授」は、「消費低迷の理由は年金の気弱性による将来不安」との見解でしたね。

コロちゃんは、この「消費低迷の原因の探索」をもう1人の方の見解を取り上げてみようと思っていたのですが、字数が多くなりすぎましたので明日に書き繋ぎますね。

明日は「日経新聞の経済教室」に掲載された「小巻泰之大阪経済大学教授」の論考から、「消費低迷の原因」を探ってみますね。

この方の論考のテーマは、上記の「小川教授の論考」と同じ「回復鈍い個人消費」です。ちょっと違った視点も見てみましょう。

5.「コロちゃんと消費生活」

ここまでで、今日の「消費低迷の原因を探る」記事は終わっているのですが、このまま終わるのではちょっと物足りないので、蛇足を付け加えますね。

コロちゃんは「消費意欲」には、「個人の価値観」が色濃く反映すると思っています。

「少年・青年時代」に豊かな生活を過ごしていた人は、「豊かな生活がデフォルト」で、その水準以下の生活は中々受け入れにくいでしょう。

しかし、コロちゃんのような「高度成長期以前」に少年時代を過ごした人間は、「貧しさがデフォルトの時代」から「豊かな生活」に駆け上がって来たのですから、その元々の「発射台は低い」のです。

そう思うと、コロちゃんは心のどこかに「あの頃に比べればまだマシ」とか「いざと言えば元に戻るだけ」という意識がありますね。

それだけコロちゃんには、いざとなれば「元の貧しい生活の戻っても生きていられる」との覚悟のようなものがどこかにあります。

しかし、同時代の方全てがコロちゃんと同じとは限りません。「もう絶対あの貧しさには戻りたくない」と考える方も多いと思いますよ。

さてこれをお読みの皆さまは、おそらくコロちゃんよりお若いでしょうから、「豊かな少年・少女時代」を過ごされてきたと思われますが、現在よりもっと「消費が多い豊かな生活」を望みますか?

コロちゃんは、今程度の生活で十分満足していますよ。

これは「子ども時代から身に付いた価値観」のためなのか、それとも「単に年をとり欲望が無くなった」のかのどちらかでしょうね。あるいは、両方かも知れませんよ。

「消費生活とコロちゃん」の蛇足の一人語りでしたよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント