おはようございます。うーさむっ!

サム━(((゚Д゚Д゚Д゚)))━ィ!

あれれ? 昨日の朝より寒いぞー! 昨日の朝は、確か今季初めての「一桁台の6℃」だったんだよなー。

今朝の気温は? あっらー、「3℃」だよ。そりゃ寒いわー。もうすぐ氷が張っちゃうよー。

(゚Д゚)アッラー

コロちゃんは首をすくめて寒風が襟元から入らないように、小走りにワンコと散歩を歩いてきましたよ。

皆さんも、風邪などをひかないように、暖かくお過ごしくださいね。コロちゃんはワンコと「修行僧」のように部屋に籠って原稿カキコキに専念しますね。

今日は、昨日の続きの「【経済考】「社会保障費」と「世代間対立」➁」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「今日の記事は昨日の続きですと、増税は避けられないよ」

☆「消費税の増税は避けられないよと、コロちゃんと世代間対立」

1.「今日の記事は昨日の続きですよ」

昨日の記事では、「社会保障費と世代対立」をテーマに、2024年に137兆円だった「社会保障給付費」が2040年には190兆円と53兆円も増えるという事情を詳しくお伝えしました。

その「社会保障給付費」の出どころは、皆さんがお支払いになる「保険料」か「税金」の2択となります。

もし「保険料を上げる」となると、その多くは「現役世代の懐」から出ることになります。「現役世代の方々」の「医療・介護費を多く使う高齢者」への反発が大きくなるでしょう。

しかし、「税金から出す」となると「不人気な増税」が避けられません。

その状況の中を「世代間の対立」に向かうことなく、「解決できるプラン」が「昨日の記事の宿題」となっています。

皆さんは、その答えを見つけることが出来たでしょうか。それでは、次からコロちゃんの「プラン」を書いてみますね。

なお今日の記事は、昨日投稿した「【経済考】「社会保障費」と「世代間対立」➀」の続きです。

昨日の記事をまだお読みになっていない方は、どうぞ下記のリンクのクリックからお読みください。

2.「増税は避けられないよ」

今までの記事をお読みになった方はお分かりだと思いますが、「社会保障給付費」の出どころは、皆さんがお支払いになる「保険料」か「税金」しかありません。

コロちゃんは「増税論者」ですけれど、現在の「社会保障制度」に全く手を付けないで、ドカンと何かを増税して賄おうなどと言う暴論は考えていません。

現在2024年の「社会保障給付が137兆円」で、今後「2040年までに190兆円」と53兆円も増えることはほぼ確定しています。

それならば、後は知恵を絞って「出る」を削減し、「税金」を増やし、全体のベストミックスを専門家に出してもらうしかないと考えていますよ。

だから「増税」は不可避だと考えますよ。

このような「制度設計」は、素人のおじいちゃんのコロちゃん程度では、とても手に負えないですから、「専門家に全体のベストプラン」を立てていただくしかないと考えています。

それでも、素人なりにいくつかの「気付き」はありますよ。次に書いてみますね。

➀「応能負担を強化しよう」

まずは「応能負担」という言葉があります。素人のコロちゃんは、この意味が分からずに調べてみましたよ。

「応能負担」とは、「利用者の所得や支払い能力に応じて、サービスにかかる費用や負担割合を決めること」です。

その反対語の「応益負担」は、「所得の高低や能力に関係なく一律の負担額を課すもの」ですね。

何と言っても、「医療費・介護費」の増加は不可避なのですから、今後は「応能負担」を強化しましょう。

「お金のある高齢者」には、それなりに負担してもらいましょう。そして「お金のない高齢者」からは、取れませんから最低額の負担をしてもらいましょう。

今後は「応能負担」のさらなる強化は避けられません。みんな「コップが壊れるよりはマシ」と考えて、その覚悟の「社会的合意」を取り付けましょう。

➁「お金持ちには、たくさん払ってもらいましょう」

「政府税制調査会」の資料によると、「所得階層別の所得税+社会保険料の負担率」は以下のようになっていると報じられています。

◎「所得税+社会保険料の負担率:2020年」

➀「年収300~400万円:17.9%」

➁「年収50~100億円 :17.2%」

上記の差について「諸富徹京都大学教授」は、「高額所得者の方が負担率は低い。税負担の公平性上、正当化は困難である」と、「日経新聞の経済教室」で書いていますね。

また「諸富教授」は、「金融所得課税の税率を20%から25%に引き上げる案」を提示していますね。その「論拠」は、諸外国の「配当課税の実効税率」との比較です。下記ですね。

◎「配当課税の実効税率(OECDによる)」(少数点以下切り捨て)

➀「日本 :20%」

➁「米国 :28%」

③「英国 :39%」

④「ドイツ :26%」

⑤「フランス :34%」

⑥「韓国 :49%」

https://www.nikkei.com/article/DGXZQOCD260DU0W4A021C2000000/

(出典:日経新聞:経済教室:社会保障費を応能負担により:11月9日利用)

確かに上記を見ると、「配当課税の実効税率」で「日本の20%」は先進国で一番低くなっています。

「諸富教授」は、他にも「所得1億円以上の納税者データ」を示しながら、「高額所得者の低い税負担を引き上げる」ことを提案していますね。

コロちゃんは、「お金持ちの方たち」には、もっと「税金」を払ってもらって「日本」のために貢献してもらうことは大賛成ですよ。

③「1億円の壁を破ろうよ」

皆さんも「1億円の壁」と言う言葉は聞いたことがあるでしょう。

コロちゃんは「所得が1億円」などはとても実感がありませんから、どこか他所の国の話しのように聞き流していました。

しかし「社会保障給付のコップの危機」となると、そうも言ってはいられませんね。コロちゃんはポチポチ調べてみましたよ。

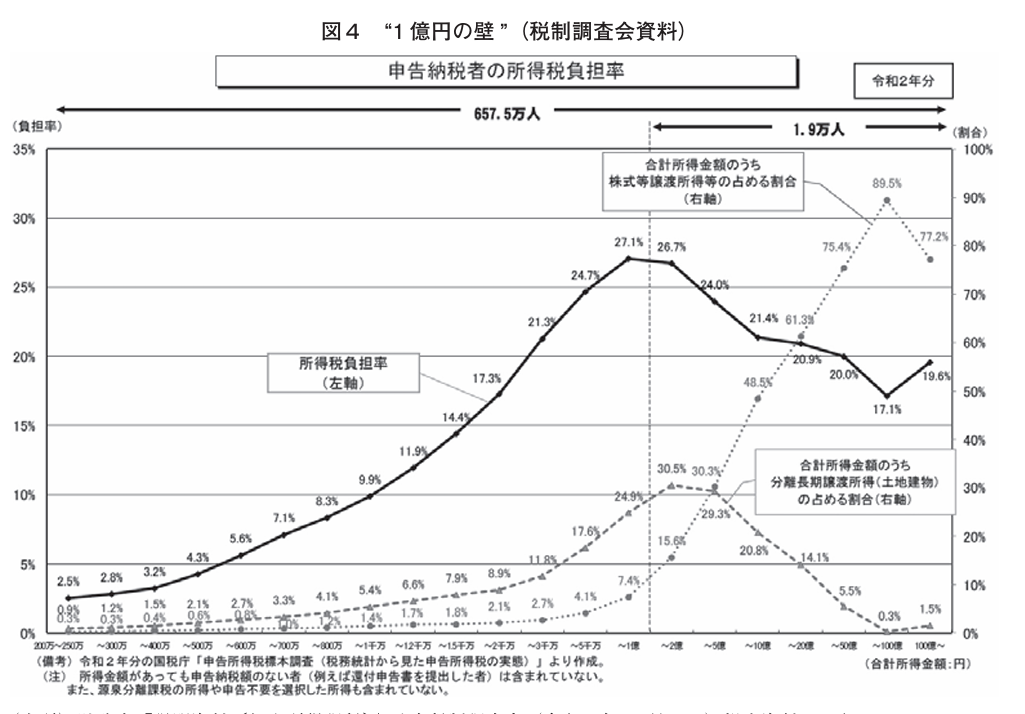

❶「所得1億円以上は税金が下がっているよ」

下記のグラフをご覧ください。内容は下に書き出します。

「財務省 1億円の壁」より

https://www.mof.go.jp/pri/publication/financial_review/fr_list8/r157/r157_6.pdf

出典:財務省 金融所得課税・富裕層課税の新たな展開より(11月9日利用)

上記のグラフは、「財務省」が発表している「1億円の壁」の説明資料です。真ん中の実線ラインが「所得税負担率」です。下に一部を書き出しますね。

◎「合計所得金額別:所得税負担率」(少数点以下切り捨て)

➀「200~250万円:2%」

➁「~400万円 :3%」

③「~700万円 :7%」

④「~1000万円 :9%」

⑤「~2000万円 :17%」

⑥「~5000万円 :24%」

⑦「~1億円 :27%」(最大値)

⑧「~2億円 :26%」

⑨「~10億円 :21%」

⑩「~50億円 :20%」

⑪「~100億円 :17%」

https://www.mof.go.jp/pri/publication/financial_review/fr_list8/r157/r157_6.pdf

(出典:財務省:金融所得課税・富裕層課税の新たな展開より:11月9日利用)

上記で見ると、ちょうど「⑦~1億円:27%(最大値)」が、所得税負担率の最高値です。その1億円以上の所得だと逆に下がってしまうのですよね。

これは「累進課税制度」のあり方からは、外れていますね。「累進課税」とは「高所得になるほど高い税金を納める制度」ですからね。

このような現象が起きてしまう主な理由は「最高税率45%(課税所得4000 万円以上)より大幅に低い15%の税率で課税される株式譲渡所得の割合が富裕層になるほど大きいため」とされています。

何とも「清貧コロちゃん」としては、「別世界の出来事」のように実感がありません。

しかし、これらの「お金持ちの方々」には、今後「日本の社会保障制度の維持」のために「大きな貢献」をしていただきたいとコロちゃんは思っていますよ。

❷「所得1億円以上は2万人だって」

さて「清貧コロちゃん」にはなかなか信じられないのですが、上記の「所得1億円以上の方がた」は、現在日本に「1.9万人」いらっしゃるそうですよ。

たぶんコロちゃんちの周辺には、1人もいらっしゃらないと思いますけどね。おそらく「東京都の港区」あたりに集団でいらっしゃるのでしょう。

「財務省」によると、「所得1億円超の納税者」の「所得の内訳」は以下の通りとなっています。

◎「所得1億円以上の納税者1.9万人:所得総額5.6兆円の内訳(2020年)」(少数点以下切り捨て)

➀「上場株式の売却益 :14%」

➁「非上場株式の売却益:27%」

③「土地・建物の売却益:21%」

④「給与所得 :19%」

⑤「その他 :17%」

https://www.nikkei.com/article/DGXZQOCD260DU0W4A021C2000000/

(出典:日経新聞:経済教室:社会保障費を応能負担により:11月9日利用)

ほー、「株式の売却益の所得」が4割もあるんですね。

( ゜д゜)ホー

いやいや、コロちゃんは一生の間に「株式売却益」や「土地・建物の売却益」なんて、1円もありませんでしたよ。

やっぱりコロちゃんは、「所得1億円」とは縁がない人生でしたよ。

(*´Д`)=3ハァ・・・

これらの「1億円の壁」で、「所得税」が優遇されている2万人の方々にも、今後「日本の社会保障制度の維持」のために「大きな貢献」をしていただきたいとコロちゃんは思っていますよ。

ここでは「素人のおじいちゃん」のコロちゃんでも思いつく「税収増の方法」を取り上げてみました。

だけど他にも「税収を上げる方法」は、「専門家の先生」ならば沢山考え付くだろうと思われますね。

今後はなりふり構わず、「社会保障制度を維持・継続」することを最優先として進めてもらいたいとコロちゃんは考えていますよ。

3.「消費税の増税は避けられないよ」

上記で「社会保障費」が「2024~2040年」では53兆円も増えることと、その穴埋めに「皆さんの払う保険料(現役世代から)」はもう限界だから、他には「税金しかない」ことを見てきました。

そして「増税のアイデア」をコロちゃんが素人なりに、いくつか提案しましたが、それで上記の「2024年:53兆円増」を全額カバーすることは到底できないでしょう。

それでは、どこから「税金」を取ってくれば良いのでしょうか?

➀「増税は所得税・法人税・消費税の全部からだよ」

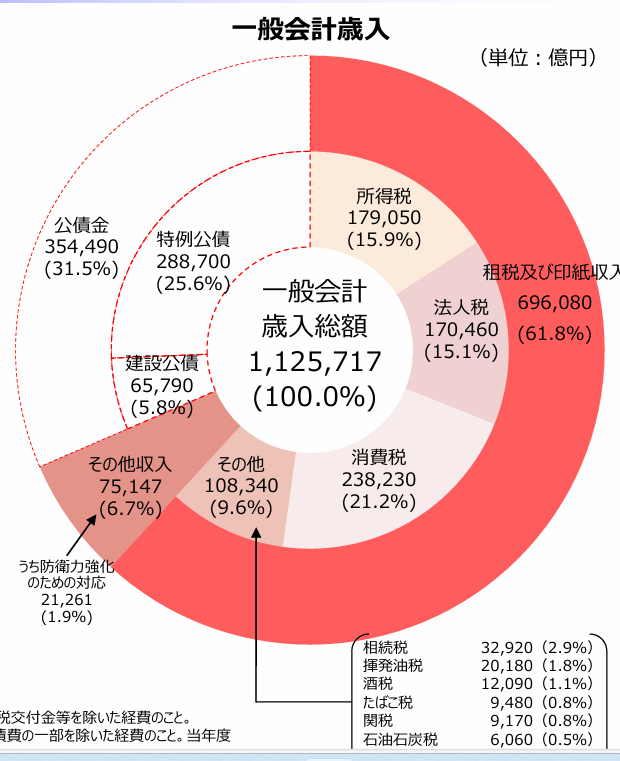

以下のグラフをご覧ください。内容は下に書き出します。

「財務省 令和6年度一般会計歳入」より

https://www.mof.go.jp/tax_policy/summary/condition/002.pdf

出典:財務省 令和6年度一般会計予算 歳出・歳入の構成より(11月9日利用)

上記のグラフは、「財務省」が発表した「令和6年度一般会計予算の歳入」です。主な税収を下に書き出しますね。

◎「一般会計歳入」(:億円未満切り捨て:少数点以下切り捨て)

➀「所得税:17兆円:15%」

➁「法人税:17兆円:15%」

③「消費税:23兆円:21%」

④「その他:10兆円: 9%」(相続税他5税)

⑤「公債金:35兆円:31%」(借金)

https://www.mof.go.jp/tax_policy/summary/condition/002.pdf

(出典:財務省:令和6年度一般会計予算 歳出・歳入の構成より:11月9日利用)

上記のグラフを見ていて、コロちゃんは思ったんですよね。

増える「社会保障の兆円単位」を穴埋めする税金は「➀所得税」+「➁「法人税」+「③消費税」の全部をすこしずつ上げるしかないって。

それでなきゃ、「社会保障費」の「2024~2040年の53兆円」の増加を穴埋めできませんよ。

「④その他:10兆円(相続税・揮発油税・酒税・たばこ税・関税・石油石炭税・自動車重量税・電源開発促進税・印紙収入・その他)」なんて、いくら増税したとしても「はした金」でしょう。

ここでは、税収では一番大きい「消費税増税」についてだけを考えてみますね。あとの「➀所得税」と「②法人税」は、また別の機会に書きましょう。

➁「消費税を増税することは出来るのか?」

まずは、「消費税の現状」を見てみましょう。

「消費税収」は、2024年度の予算ベースで「23.8兆円」です。「一般会計税収」の70兆円の約3割を占めています。

現在の「消費税率は10%」ですね。この「消費税」は、過去に以下のように「税率」を上げてきました。

◎「過去の消費税増税」

➀「1989年 :3%」

➁「1997年 :5%」8年後

③「2014年 :8%」17年後

④「2019年:10%」5年後

これを、今後再び上げることが出来るかどうかなのですが、先日の「衆議院選挙」での各政党の公約は以下の様でしたね。

◎「衆議院選挙の消費税への公約」

➀「自民党 :言及無し」

➁「立憲民主党 :言及無し」

③「公明党 :言及無し」

④「日本維新の会:8%に引き下げ」

⑤「国民民主党 :5%に引き下げ」

⑥「共産党 :廃止、当面5%」

上記の➀~③の政党は、他の「経済対策」を公約していますが、直接「消費税」への言及はありませんでした。

だけど、これはコロちゃんがざっと見てきた結果ですので、もし誤りがありましたらご容赦くださいね。

現在の「消費税」を巡る動向は、以上のようになっていましたが、果たしてこれから「社会保障の財源」として「消費税の増税」をすることが出来るのでしょうか?

だけど「国民民主党の5%に引き下げ」ですけど、もし実現したら「税収不足15兆円」といわれていますよ。

その「15兆円の財源」は、どっから持ってくる気なんですかね。是非「玉木代表」に教えてもらいたいとコロちゃんは思いましたよ。

③「大連立という手法があるよ」

ここで「社会保障費」は増えるけど、今の政党の公約を見ると「財源のための増税は無理だよね」となってしまっては、コロちゃんは「単なる不平・不満屋」になってしまいます。

そこで「実現性」があるかどうかはわかりませんが、「プラン」を一つ提案してみますね。

そのプランとは「政党の大連立」です。

もちろんコロちゃんが初めて思いついた案ではないですよ。

「日本」で2007年に、実際に当時の「民主党と自民党」との間で「大連立が成立する」寸前まで進んだ実例があるのですよ。

2007年に行なわれた「参議院選挙」で、当時の「自民・公明連立政権」は参議院の過半数を失い、「衆議院と参議院」で多数派が異なる「ねじれ」が生じました。

その時に「民主党の小沢代表」と「自民党の福田総理」の下で、「大連立して政権運営」を行なおうと、総理と党首の間では一旦合意されたと言われています。

上位二つの議席数の「政党」が「大連立」を行ない、「国家的課題を思い切って一気に解決する道」ですね。

日本の「法律改正」は、全て「衆議院・参議院」で過半数以上の可決をしなければ施行できません。

ですからこの様な「大連立」でもしないと、「大幅増税政策」なんて「衆議院・参議院」で到底可決できませんよ。

しかしこの2007年の「大連立構想」は、その後「民主党内」の猛反発により「挫折」しています。

コロちゃんは、当時その一部始終を報道で知り、「へー、こんな手法もあるんだ・・」と驚いたことを憶えていますね。

今回の「社会保障費」の財源をどこから調達するのかという「難題」は、どの党が政権を担当しても「全国民が満足する答え」は出てきません。

だって「社会保険料を上げる」か「増税する」かの選択ですからね。そして「増税」を政権が言い出した途端に、野党はみな「反対」に回るでしょう。

そのような、誰が担当しても解決が難しい「国難」には、一時的にでも「全ての政党(あるいは主要な政党が)大連立」して、問題の解決に当たるのが良いとコロちゃんは考えますよ。

4.「コロちゃんと世代間対立」

コロちゃんは、「尖った意見を言う」こと自体を否定しているわけではありません。

だって、もともとの「コロちゃんの考え」は随分世の中の標準と比べると尖っている自覚がありますからね。

だからコロちゃんの「現役時代」は、会社や友人に対しては「社会への不満」や「憤り」を、コロちゃんが口にすることはあまりなかったですね。

ただ、コロちゃんの子どもたちが成長した後では、彼らと正直に正面から議論しましたよ。

親子と言えども、「世代間の考え方・感じ方の違い」は当然あります。

それをスルーするか、議論するかは、「議論テーマ」にもよりますけど、なるべく「言葉のキャッチボールはするべき」だとコロちゃんは考えていましたよ。

その時にコロちゃんは、事前に「話したい事・伝えたい事」を箇条書きにメモして、それを手に子どもたちと向かい合って話し合いましたね。

コロちゃんは「世代間対立」は、あるのが当たり前だと思いますよ。

しかし「家族と言うコップを壊さないため」には、充分な「言葉の交換」が必要であり、その結果は「お互いの違いを認めあう」ことに繋がると考えていましたね。

そうなんですよ。いくら「世代間対立」があっても「コップを壊さなければ良い」のですよ。

この「世代間対立」と「コップを壊さないための議論」は、「家庭内」でも「国政」でも同じだと思いますね。

今後「お金がない」という難しい局面を迎える「社会保障制度」を守るために、そして持続させるためにも、「真摯」な議論をコロちゃんは願っていますよ。

今日は「社会保障と財源」から、「世代間対立」を避けるための種々の方策を書いてみました。

それで字数が長すぎると言うことで2話に分けましたが、➀が4000字、②が7000字でしたね。なかなかちょうど良い「4000字に収めること」は難しいですよ。

「編集長&株主様」ゴメンナサイ、次こそ「1話4000字」を守りますから、許してね。

(*_ _)人ゴメンナサイ

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント