お早うございます。今朝はコロちゃんとワンコが散歩に出ると、もう朝日がギラギラと輝いていました。

一言で言うと「もう暑い」のですよ。

しかしまだ早朝の5時台ですよ。どうやら今日は日中の気温が30℃は軽く超えて暑くなるようですね。

いよいよ天気では「夏の到来」でしょうか?

コロちゃんは「真夏」になる前に「熱中症」にならないように「麦茶」をガブガブ飲むことにしますよ。

何しろ「麦茶」はいくらもお金がかかりませんから、「熱中症対策」としては「清貧なアイテム」です。

コロちゃんは「麦茶を贅沢に飲む」ことにしましょう。

下に今朝の太陽ギラギラのフォトを添付しておきますね。皆さんもこのフォトを見て「麦茶をガブガブ」と飲んでくださいね。

今日は「NISA購入は中年が多い」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「NISA購入額が3ヶ月で17%増加だってと、その前にNISAってなに?」

☆「NISAの利用者は中年層だったと、老後不安がNISAを膨らませた?」

☆「高齢者の資産分布を見てみようと、40~60歳代のNISAは老後の不安から」

☆「コロちゃんの金銭感覚と心のリソース」

1.「NISA購入額が3ヶ月で17%増加だって」

コロちゃんがコーヒーを飲みながら、新聞をバサバサ読んでいましたら「NISA購入、40兆円台」との記事に目を止めました。

いえいえ、コロちゃんは「NISA(小額投資非課税制度)」なんてやっていませんよ。コロちゃんは「株式投資」だけではなく、全ての「投資行動」は一切行なっていませんよ。

なぜコロちゃんが、この記事に目を引かれたのかと言うと、斜め読みした記事の中に「年代別の買い付け額では、40~50代が全体の約4割を占めた」とあったからです。

コロちゃんは「なになに、NISAって若者向けの非課税制度じゃないの?」って、ちょっと驚いたのですよ。

それで、この「金融庁の4月12日の発表文」を読んでみることにしたのですよ。

2.「その前にNISAってなに?」

まずは「NISAとは何か?」を見ておきましょう。

「NISA」とは、イギリスの「ISA(Individual Savings Account=個人貯蓄口座)」をモデルとして創られた「日本版小額投資非課税制度」です。

通常、投資で得た収益には「20.315%」の税金がかかります。

それが、この「NISA」を利用すると一定額までの投資で得た収益を「非課税」で受け取ることができるのです。

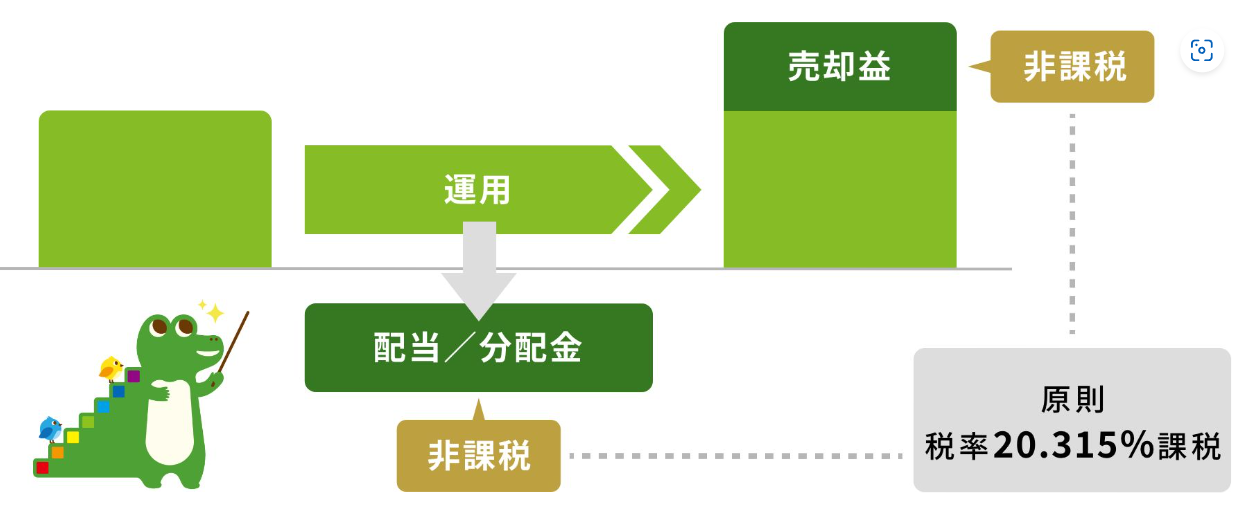

➀「非課税となるよ」

下記の表をご覧ください。内容は下に書き出します。

「金融庁 」運用益(売却益・配当/分配金)が非課税」より

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

出典:金融庁 NISAを知るより(6月14日利用)

上記のイラストは「金融庁」が発表している「金融庁NISAキャラクター:つみたてワニーサくん※」が教えてくれている「NISAの概念イラスト」です。

(※「つみたてわ、にーさくん」だって。オヤジギャグだね)

これは分かりやすいですね。「投資した配当金や売却益が非課税」となっていますね。

本来ならば、この「配当・売却益」には「20.315%の税金」がかかりますが、それがこの「NISA」を使うと0円となります。

なんと「税金がタダ」なのです。

だけど本来「株式投資」などにかかるべき「20.315%の税金」も、「所得税(最高税率45%)」よりは大幅に低い税率なのですけどね。

コロちゃんは、「株式投資」などへの税率が大きく優遇されていることが「格差の拡大の一因」となっていると見ていますよ。

だから「配当・売却益」への課税はもっと上げるべきだと考えていますよ。

(コロちゃんは投資は一切行なっていませんから100%税金でも良いですよ)

(´罒`)ニヒヒ♡

➁「方法は積み立て投資と成長投資と2種類あるよ」

それでは次にこの「NISA」の内容を見てみましょう。

下記の表をご覧ください。内容は下に書き出します。

「金融庁 NISA制度のポイント」より

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

出典:金融庁 NISAを知るより(6月14日利用)

上記の表は「金融庁」が発表している「NISA制度のポイント」です。

まず「NISA」は、「つみたて投資」と「成長投資」に分かれています。これは「併用すること」もできます。

他にもいろいろ条件がありますね。簡単に下にご紹介しますね。

◎「積み立て投資枠」

➀「投資できる商品:一定の投資信託」

➁「購入方法:積み立て購入」

③「年間投資限度額:120万円」

➃「生涯の非課税保有限度額:成長投資枠と合算して1800万円」

◎「成長投資枠」

❶「投資できる商品:上場株式・投資信託・ETF・REITなど」

❷「購入方法:積み立て購入・スポット購入」

❸「年間投資限度額:240万円」

➍「生涯の非課税保有限度額:1200万円」

「積み立て投資」とは、「NISA口座」から決まったタイミングで一定金額を継続的に買い付ける投資方法です。

そして「スポット購入」とは、その都度購入をする投資方法となっていますね。

ざっとコロちゃんが今簡単に調べたところは、上記のようになっていましたが、これからやりたい方はご自分でじっくりお調べくださいね。

それでは、この「政府」が力をいれている「NISA」ですが、どの位の方々が利用していて、その年齢層などの実態を次に見てみましょう。

なおこの「NISA」は、昨年2023年までは「つみたてNISA」の非課税期間が最長20年間、「一般NISA」では最長5年間でしたが、2024年からの制度ではどちらも「無期限」となっています。

この「NISA非課税保有期間の無期限化」は、「岸田総理」じきじきの指示によって導入されたと報道されています。

「岸田総理」は、こんなところでも活躍しているんですね。

コロちゃんは、「投資」は一切していませんから、上記の「無期限」とか「恒久化」とかも全く関係がない世界に生きています。

しかし、「おー、お得になるなら、この際NISAを始めてみようか」という方々には、興味があるかも知れませんね。

3.「NISAの利用者は中年層だった」

さて、これで前書きは終わりました。上記でご紹介したような「NISA」ですが、このほど「金融庁」が「NISA口座の利用状況に関する調査結果」を発表しています。

その内容を簡単に見て行きましょう。コロちゃんは考えていたよりも「NISA投資をする年配者」が多いことに驚いていますよ。

以下のグラフをご覧ください。内容は下に書き出します。

| 年代別NISA買い付け額 | (万円) | |

|---|---|---|

| 総額 | 6兆1791億2751万円 | 100.00% |

| 10歳代 | 141億3610万円 | 0.20% |

| 20歳代 | 3573億0911万円 | 5.80% |

| 30歳代 | 9892億7068万円 | 16.00% |

| 40歳代 | 1兆2352億9981万円 | 20.00% |

| 50歳代 | 1兆2687億5240万円 | 20.50% |

| 60歳代 | 1兆1674億6593万円 | 18.90% |

| 70歳代 | 8561億1722万円 | 13.90% |

| 80歳代以上 | 2907億7628万円 | 4.70% |

https://www.fsa.go.jp/policy/nisa/20240612.html

(出典:金融庁 NISA口座の利用状況に関する調査結果の公表についてよりコロちゃんが作成)

えー? なになに? NISAに一番多く取り組んでいるのは「40歳代20.00%と50歳代の20.50%」じゃないの。

そしてその次が「60歳代の18.90%」だなんて、もうおじいちゃんでしょう(※)。

(※これを読んでいる方にNISAをやっている40~60歳代の方がおられましたらゴメンナサイ)

これにはコロちゃんも驚きましたよ。コロちゃんはてっきり「NISA」は若い人向けの「資産形成制度」と思い込んでいましたからね。

なお、この「NISA口座」での買い付け額は、以下の通りとなっていました。

◎「NISA買い付け額:2024年3月末」

➀「NISA口座数:2322万7848」

➁「NISA累計買い付け額:41兆6043億8994万円」

③「成長投資:5兆1355億2762万円」

➃「積み立て投資:1兆0435億9989円」

ふーん、累計で41兆円もあるんだ。

それに「積み立て投資が1兆円」で「成長投資が5兆円」ですから、後者がほとんどなのですね。毎月一定額を購入する「積み立て投資」の方が少ないですね。

これはやはり皆さんが「銘柄指定のスポット購入」を進めているということなのかも知れませんね。

コロちゃんはこの「○兆円」という言葉を聞いて、ソフトバンクの孫正義さんが1981年に「日本ソフトバンク」を設立した時のエピソードを思い出しました。

若き孫さんが、踏み台の上から社員2人に「いつか必ず、売り上げも利益も1兆(丁)、2兆(丁)と豆腐屋のように数えられる会社にしてみせる」と言っそうですよ。

まあ、この方は夢を実現してしまいましたけどね。というか、売上が1兆円どころかもっと多くなってますね(※)。

(※ソフトバンク:売上げ「豆腐6丁」じゃなかった:2023年度ソフトバンクの売上高は6兆840億円)

だけど、この時の「日本ソフトバンク」の最初の社員2人は、この発言のあった1週間後に退社したそうですよ。

何と言うか、コロちゃんは「無理もない」と思いましたね。

いやいや、コロちゃんは孫さんの夢が無理だって否定したわけではないですよ。ただ最初の社員が辞めたのも「無理はない」と思ったんですよ。

( ̄o ̄*そりゃそうだ

なお、この「金融庁」が発表しました「NISA口座の利用状況に関する調査結果」をご覧になりたい方は、下記のリンクのクリックをお願いします。

4.「老後不安がNISAを膨らませた」

本来の「NISA」の目的は「家計の安定的な資産形成を支援する」ことです。

だから本来は「若い方」がターゲットになりますよね。将来の高齢になった時に備えて「資産形成」をすることを誰も否定する理由はありません。

しかし、現状では20~30代の若年層の方はあまり「NISA」に取り組んでいませんね。

それは簡単な理由があるとコロちゃんは思っていますよ。

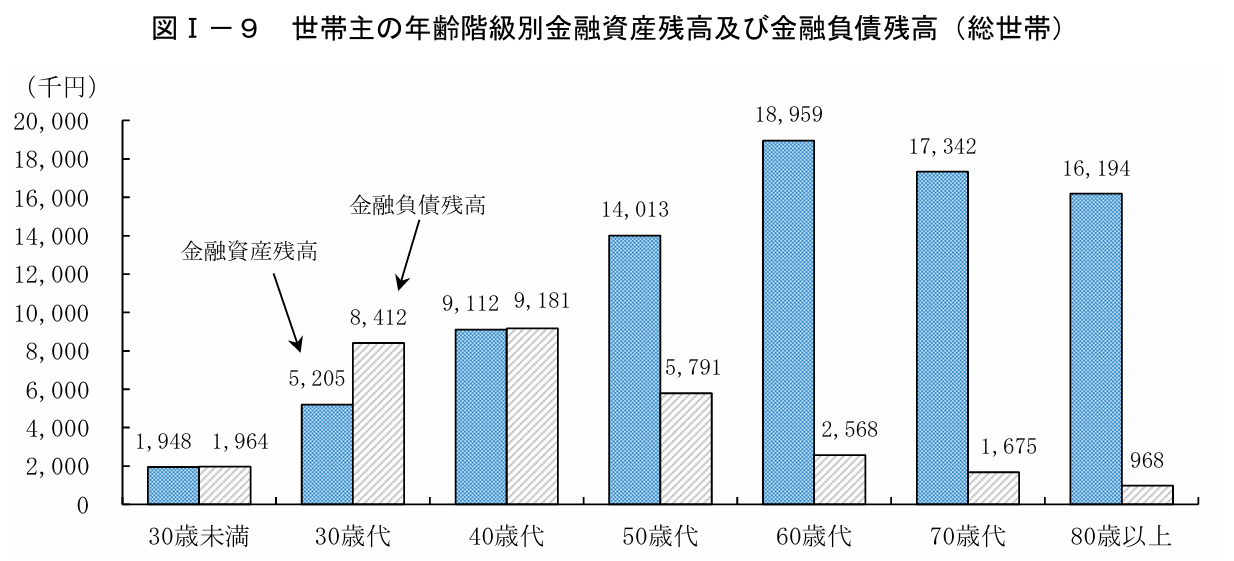

下記のグラフをご覧ください。内容は下に書き出しますね。

「総務省統計局 年齢階級別金融資産残高及び金融負債残高」より

https://www.stat.go.jp/data/zenkokukakei/2019/pdf/gaiyou0518.pdf

出典:総務省統計局 2019年全国家計構造調査所得に関する結果及び家計資産・負債に関する結果より(6月14日利用)

上記のグラフは「総務省統計局」が発表している「2019年の年齢階級別の金融資産・負債残高」です。

青色グラフが「金融資産」で、黒色斜線グラフは「金融負債」となっています。

一目見てわかるように「30歳未満と30歳代」は「金融資産」より「負債」の方が多いのですよ。だから「NISA」に回せるようなカネがないと言うわけです。

下記に30歳代の「金融資産・負債額」を書いておきますね。あとコロちゃん年代も書いておきましょう。

◎「30歳代の金融資産と負債額」

➀「金融資産残高:520.5万円」

➁「金融負債残高:841.2万円」

③「合計:マイナス320.7万円」

◎「70歳代の金融資産と負債額」

➀「金融資産残高:1734.2万円」

➁「金融負債残高:167.5万円」

③「合計:プラス1566.7万円」

あらら、「30歳代の方の金融資産・負債額」は、マイナス320.7万円と大きな負債額となっていますね。これじゃあ「NISA」に資産を回すどころじゃないですよね。

あと「70歳代の方の金融資産・負債額」はプラス1566.7万円と大きく膨らんでいますが、コロちゃんはこんなに無いよ。

ヾノ゚ェ゚*)ナイナイ

さらに見て行くと「金融資産・負債額」は、「40歳代」でもほぼイーブンです。やっと「50歳代」から「金融資産」が「負債」よりも大きくなってきます。

「金融資産」が最大となるのは「60歳代の1900万円」ですね(負債は250万円)。

このような「金融資産・負債」の状況が、「NISA」に投資している方たちの年齢が高い理由となっていると思われますね。

もう一つ上記では「40歳代の方のNISA出資率が20%」と高くなっていましたが、上記の「資産・負債残高」では「40歳代」はとんとんとなっています。

これは「40歳代の方々」は相当無理をして「NISA」に投資していると考えてよいのではないでしょうか。

これらの「40~60歳代」の方々の「NISA投資」と「資産・負債」の現状を見ると、コロちゃんはこの方々の「老後不安」を感じますね。

「自分たちの老後には年金が充分貰えるのだろうか?」とか、「もう少しお金を貯めて資産を増やしておきたい」とかの「不安」が、投資と貯蓄へ向かっているとコロちゃんは考えていますよ。

5.「高齢者の資産分布を見てみよう」

上記しました「老後不安」には、その「理由」があると思いますね。多くの「若い方々」やもう「中年の方々」は、現在の「高齢者の姿」をじっとみているのです。

上記で「30~80歳以上の金融資産・負債残高」を見てきましたが、これらの「資産」はその年代の方たちに平等にあるわけではありません。

中には0円の方もいますし、またその逆に数十億円の金融資産を築いておられる方もいらっしゃるでしょう。

今の若い方々の将来の「金融資産」がどのように増えるのか、あるいは減るのかはわかりませんが、おそらく現在よりも「格差は拡大」するのではないでしょうか。

下記に「高齢者の金融資産の現状」を見てみましょう。お若い方はこれを見てご自分の参考にされると良いかと思いますよ。

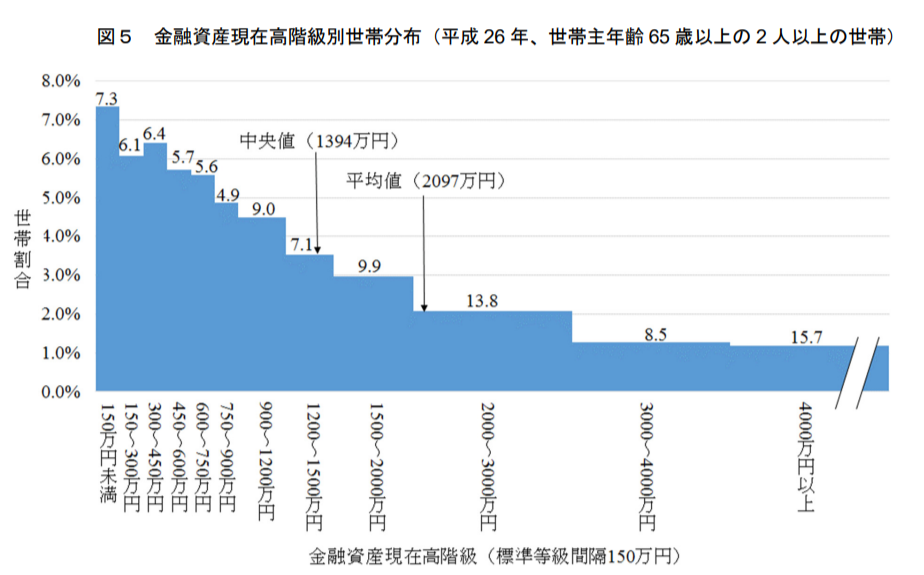

下記のグラフをご覧ください。内容は下に書き出します。

「国立国会図書館 調査と情報 高齢者の保有金融資産の現状及び課題」より

https://dl.ndl.go.jp/view/download/digidepo_11510900_po_1103.pdf?contentNo=1

出典:国立国会図書館 調査と情報 高齢者の保有金融資産の現状及び課題 より(6月14日利用)

上記のグラフは、総務省統計局「全国消費実態調査」(平成 26年(2014)調査)のデータから作成されたものです。

このグラフは、2人以上の世帯のものですから、コロちゃんのような単身高齢者は入っていません。そしてちょっと古いです(2014年調査)。

しかし、高齢者の全体的傾向はわかると思います。

このグラフは、左から右にかけて、きっちり階段状で下降しています。

高齢者世帯の金融資産の平均は、2097万円ですから、老後を暮らすには十分な金額なのですが、金融資産450万円以下の世帯も、19.8%いらっしゃるのです。

おおよそ2割の高齢者は、何かあった時の「生活不安」を感じながら生活していると言ってよいのではないでしょうか。

この「高齢者の生活不安」は、ご本人はもちろん大変な苦しい思いを持っておられるでしょうけど、若い方もこの状況を将来の自分たちの姿として見ています。

現在の「NISA」の急増は、その「不安」が背景にあるのではないでしょうか。

更にこれは10年前(2014年)のデータですから、現在ではもっと「格差の拡大」は進行していると考えられます。

そして、今後の将来はより「格差」が広がって、上記のグラフの「金融資産450万円以下の層」が20%よりも増えていくのではないでしょうか。

6.「40~60歳代のNISAは老後の不安から」

上記で、現在「NISA」に積極的に投資している方の層が「40~60歳代」だったことを見てきました。

コロちゃんが40~60歳代の時代は「子育ての時期」でしたね。特に50歳代の時が一番「教育費」がかかった時期でしたね。

だから「老後への備え」は、その時期が終わるまではとても進められませんでした。おそらく子どもを抱えた親御さんでしたら、みなコロちゃんと同じだと思われます。

とにかく「日本」は「教育費」にお金がかかるのですよ。その時期が終わらなければ、充分な老後への備えに進めません。

上記で見て来た「NISA」に投資する方々は、お子さんがいないか、子育てが終わった方たちが資金を振り向けているのだと思われますね。

だって「NISA」に一番多く取り組んでいるのは「40歳代20.00%と50歳代の20.50%」なんですよ。

高齢になればなるほど、新たに資産を築き上げることが困難になってきます。当たり前ですよね、65歳過ぎてから大きな資産を得られたらば、それこそ「伝説」になれます。

そのような高齢になってからの成功者で、コロちゃんが知っているのは、「ケンタッキーフライドチキン」の「カーネル・サンダースさん(65歳)」だけです。

街角でよく見かけるこのおじいさんの人形は、カーネル・サンダースが若い時から転職と失敗を繰り返し、やっとフライドチキンで成功した時点の風貌でつくられていると言われています。

だから、あの人形は「白い頭とお髭のおじいちゃん」なのです。こんなのは、世の中では「例外中の例外」です。

ほとんどの場合、高齢者の「貧困」は、それ以降ずっと固定されてしまう「貧困」なのです。

コロちゃんは「不安のない生活・不安のない老後」にしてくれと言いたいですよ。そのためには、「投資の推奨よりも年金の充実」を主張したいですね。

7.「コロちゃんの金銭感覚と心のリソース」

上記で今年の2024年「岸田総理」じきじきの指示によって「NISA非課税保有期間の無期限化」が始まったと書きましたが、その効果はてきめんに表れています。

「NISA」の累計買い付け額が、昨年12月時点から今年の3月末にかけて17%増えたと報じられています。

報道では「1月に始まった新NISAを切っ掛けに預貯金を投資に振り向ける動きが広がってきた」と報じられています。

コロちゃんは、他の方が投資することには別に反対するわけではありませんよ。ただコロちゃんはしないよ、というだけのことです。

コロちゃんは、「投資とリスク」を否定するわけではないですが、そこに人生のエネルギーを注ぎたくないと考えているのです。

「投資して儲かれば嬉しい」でしょうし、「損をすれば悔しい」でしょう。そのようなことに自分の「心のリソース」を使いたくないのです。

コロちゃんの「心のリソース」は小さいですから、一部でも「投資」に割かれると、他のやりたいことの領域が狭くなってしまうと考えているのですよね。

だからコロちゃんは、最初から「お金の投資には興味がない」としているのです。

人生でやれる「行動・活動」はそんなに多くはありません。「仕事」は生活費を捻出するためにも必要ですし、「家庭」を運営することも大切でしょう。

それ以外に「好きなこと」をいくつかやろうと考えると、コロちゃんの「心と時間のリソース」はとても限られたものになってしまうのです。

今コロちゃんは、「年金リタイヤ生活」となって、だいぶ「生活と時間のリソース」は広がったはずなのですが、あにはからんや、今度は「高齢化」が押し寄せてきました。

「高齢化」は、「心と身体のリソース」を大幅に縮小させるのですよ。なかなかうまいようには人生進まないものですね。

ですからコロちゃんは「金銭」には出来るだけ意識を向けないようにしているのですよ。ただし、これはあくまでも「コロちゃんの金銭感覚」ですから、皆さんにも同意を求めたりはしませんよ。

こんなジイサンもいるよと、笑ってお見逃し下さいね。コロちゃんは好きな「清貧ライフ」を生きていれば充分満足していますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント