おはようございます。今朝コロちゃんが、真っ暗な中ワンコと散歩に歩いていましたら、遠くの空がうっすらと明るくなってきましたよ。

「あさぼらけ」ですよね。コロちゃんは、思わず寒さを忘れて見入っちゃいましたよ。

この「あさぼらけ」と言う言葉は、「朝」と「(夜が)ほのぼのと明ける」が組み合わさった言葉とされていますが、コロちゃんが好きな言葉なのですよ。

なんとなく「明るい1日がこれから始まる」と言うイメージが「言葉に込められている」と感じるのですよね。

現在のコロちゃんの「生活」は、考えてみれば「代り映えのしない1日」を毎日過ごしていますから、こんな「ちょっとした違い・刺激」でも、簡単に「メンタル」が改善するのですよ。

別に「鼻歌が出る」訳ではないですよ。

♪(´ε` )

ほんのちょっと「気分が良くなる程度」ですけど、それでもコロちゃんにとっては「貴重なひととき」でしたよ。

下記に、その「あさぼらけ」のフォトを添付しますね。コロちゃんの「いーい気分」のお裾分けですよ。ジックリとご鑑賞下さいね。

そんな「いい気分♪(´ε` )のコロちゃん」が、今日は「なに!高齢者の金融所得に網だって?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「大変だ―! 金融所得に医療・介護保険の網がかかるよー!と、利子や配当金のシェアは65歳以上が63%だよ」

☆「確定申告と源泉徴収の選択で、医療保険料と介護保険料に差が生じているよと、これってシルバー・ペナルティじゃないの?」

☆「コロちゃんと富士登山」

1.「大変だ―! 金融所得に医療・介護保険の網がかかるよー!」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「高齢者の金融所得に網」との見出しが目に入りました。

コロちゃんは、思わず「大変だ―、どうしようー、困ったよー!」と声を上げちゃいましたけど・・・、あれ?

(。・_・?)アレ?

コロちゃんって「金融所得」ってあったっけ?

(*゚ロ゚)ハッ

確か「金融所得」って「株式や投資信託の配当金や売買益」のことだよね。

コロちゃんは「株式投資」は一株もやっていませんから、もちろん「金融所得はゼロ」でしたよ。

ε-(´∀`*)ホッ

ここでちょっと冷静になったコロちゃんが、この記事をジックリと読んでみましたよ。

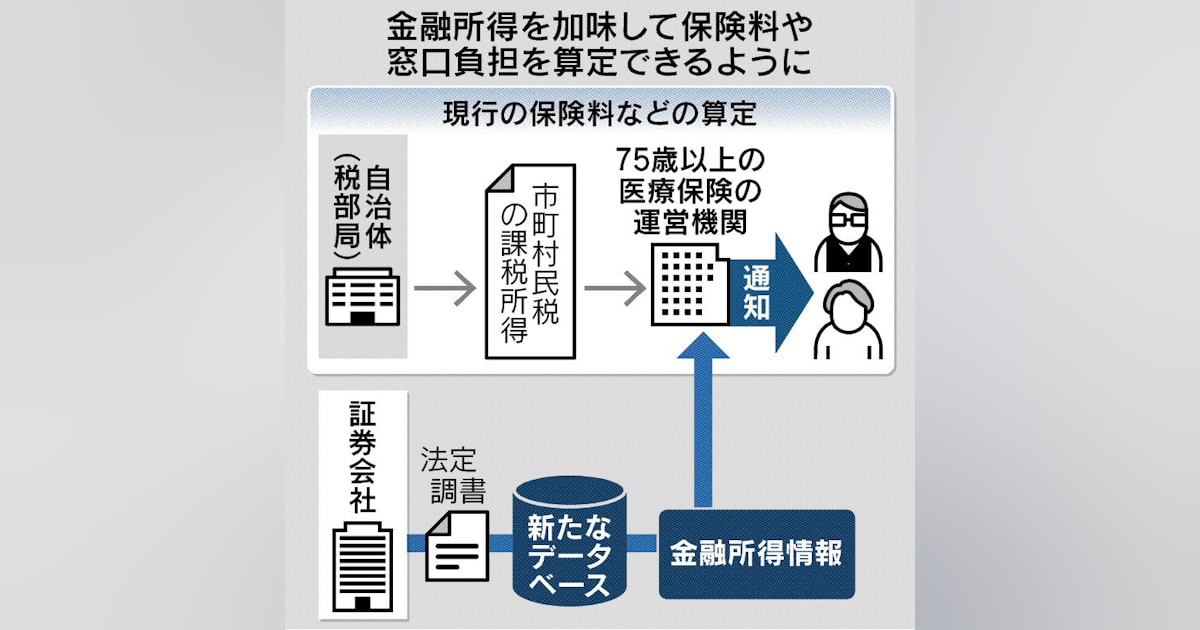

そうしましたら、この記事は「医療保険・介護保険の保険料の算定基準」に「金融所得」を組み入れる案が出て来たよと言う話でしたよ。その主要な内容は以下でしたよ。

◎「医療保険と介護保険の保険料の算定基準の改定案」

➀「所得に応じて保険料が上がる『医療保険と介護保険の保険料』の算定に金融所得も組み入れる」

②「まずは75歳以上の後期高齢者医療制度への反映を目指す」

③「会社員が入る健康保険は対象外とする」

うーむ、なんか「突っ込みどころ」がいろいろありそうですよね。

( ̄へ ̄|||) ウーム

記事では、「金融所得は、損益通算のために確定申告をすればいまも翌年度の社会保険料に反映されている」と書いていますね。

ですから、現状でも「確定申告」をする人と、それをしない「未申告者」との不公平が生じている様ですよね。

コロちゃんは、基本的に「金融所得」を「社会保険料の算定に組み入れること」は賛成ですし、「金融所得課税(現行一律20.315%)」ももっと増税すべきだと思っていますよ。

ただ、この記事の「高齢者の金融所得に網」は、ちょっといろいろ問題がありそうですから、次に考察してみることにしましたよ。

なお、この「日経新聞」の「高齢者の金融所得に網」の見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

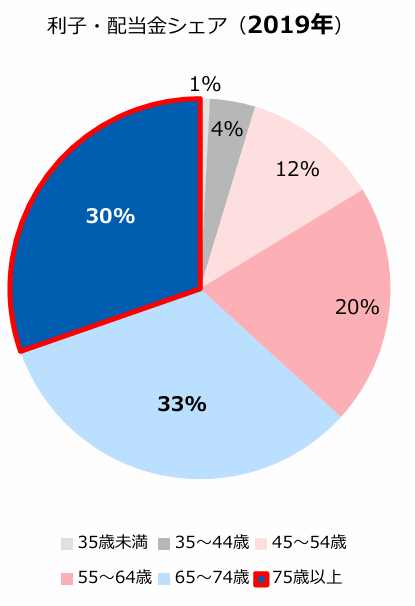

2.「利子や配当金のシェアは65歳以上が63%だよ」

冒頭の記事で強調されているのは、「金融資産」からの「利子や配当金のシェア」が「高齢者に多く片寄っている」ことですよね。

記事では「利子や配当金のシェアは、65歳以上の高齢者が過半を占める」と紹介されていましたので、コロちゃんはさっそく調べてみましたよ。以下でしたよ。

「厚生労働省 利子配当金シェア」より

https://www.mhlw.go.jp/content/12401000/001594827.pdf

出典:厚生労働省 社会保障審議会医療保険部会資料より:11月22日利用

上記のグラフは、「厚生労働省」が発表した「2019年の利子・配当金のシェア」です。下に書き出しますね。

◎「利子配当金の年代別シェア:2019年」

➀「35歳未満 : 1%」(最小)

②「35~44歳: 4%」

③「45~54歳:12%」

④「55~64歳:20%」

⑤「65~74歳:33%」(最多)

➅「75歳以上 :30%」

https://www.mhlw.go.jp/content/12401000/001594827.pdf

(出典:厚生労働省 社会保障審議会医療保険部会資料より:11月22日利用)

へー、コロちゃんは自分が「株式投資」をやりませんから知りませんでしたけれど、上記を見ると「高齢者の利子・配当所得」が目立ちますよね。

( ¯ㅿ¯)へー

ポチポチ計算してみると・・・、「利子・配当所得のシェア」は「⑤65~74歳33%+➅75歳以上30%=63%」と半数以上となっていますね。

確かに上記を見ると、この「金融所得(利子・配当金)」は「高齢者」にシェアが片寄っていますよね。

コロちゃんとこには「1円も入って来ない」ですから、今回の「医療保険・介護保険の保険料の算定基準に金融所得を組み入れる案」はコロちゃんには関係がありませんね。

なんか、ちょっと悔しい。

o(TヘTo) くぅ

3.「確定申告と源泉徴収の選択で、医療保険料と介護保険料に差が生じているよ」

もう一つの問題点として、現行の法体系では「金融所得(利子・配当所得)」は「確定申告する方法」と「源泉徴収される方法」とのどちらかを選択できることがありますよね。

この「源泉徴収」とは、「給与や報酬などを支払う側(会社など)が、あらかじめ「税金や社会保険料」を天引きして「国に治める制度」なんですが、このデータは「市町村」には送られません。

しかし「確定申告」を選択すると、このデータが「市町村」に送られるとなっているのですよ。

そして「高齢者の医療保険・介護保険料」を決めているのは「市町村」ですから、「源泉徴収」を選択すると「医療保険料と介護保険料」に「利子・金融所得」は算定されないとなってしまうのですよ。

これって、「正直に確定申告」をすると「医療保険料料と介護保険料と介護保険料が上がる」という「正直者が馬鹿を見る制度」になっているんじゃないの?

それに「上記の保険料」だけではなく、病院の「窓口負担割合」にも影響があるようですから、現在の「制度」に問題がありそうですよね。

次にコロちゃんの考え方を書いてみますね。

4.「これって、シルバーペナルティじゃないの?」

今回の上記の案は、以下だとされています。

◎「報道された案」

➀「まずは75歳以上が入る後期高齢者医療制度への反映を目指す」

②「自営業者が入る国民健康保険や介護保険への反映も検討する」

③「会社員が入る国民健康保険は対象外とする」

うーん、「医療保険料金と介護保険料金の現役世代の負担が重い」のは分かるんだよねー。

(´ヘ`;) ウーン

だけど、今回のプランは「高齢者の医療保険と介護保険の算定」に「金融所得(利子・配当)」を計算するってことですよね。

現状では「確定申告した高齢者」しか把握できていないから、「確定申告しない高齢者」の「源泉徴収の利子・配当の分」も把握して「市町村にデータを送る」ってことですよね。

コロちゃんは、「金融所得(利子・配当)」を「医療保険と介護保険の算定に入れること」は賛成しますよ。

ただ、なぜ「75歳以上の高齢者だけ」を対象にするのかがわかりませんよね。これって「年齢差別」じゃないの?

「日本」の「徴税や社会保険料」は、「全国民が対象」ですよね。だったら「徴税対象や社会保険料の徴収対象も同じ全国民」でなければ「不平等」でしょう?

繰り返しますが、コロちゃんは「税金や社会保険料が上がること」に反対しているわけじゃないですよ。

そもそもコロちゃんは「金融所得課税の増税(現在一律20.315%)」を主張していますからね。

しかし「社会制度」って、「全国民に等しく網を掛けた上」で、「所得・資産のある方」からはそれなりの負担をしていただくものだと思うのですよね。

たぶん、上記の「③会社員が入る国民健康保険は対象外とする」というのは、「会社員の社会保険料が上がる」と、同時に「会社負担分も上がる」から外したのかなと思われますよね。

つまり「現役世代と企業経営者の皆さん」が全部「反対」に回るからでしょう。

その点今回の「75歳以上の後期高齢者医療制度の確定申告をしない対象者」だけでしたら、「反対の声」はさほどないと考えたと思われますよね。

しかし今回のプランは、「ただでさえ複雑」な「税制と社会保険制度」をさらに複雑にするプランだと思いましたね。

コロちゃんは、「お金のある高齢者」に「それなりの負担」をしていただくことにには賛成しますよ。

だけど、今回のプランにはまるで「高齢者への罰」、一言で言うと「シルバーペナルティ」のようだと思いましたよ。

どうせ「改正」をするならば「全年代を対象にやりましょう」と、コロちゃんは思いましたよ。

5.「コロちゃんと富士登山」

今日は「なに! 高齢者の金融所得に網」だって?」をテーマに考察していました。繰り返しますが、コロちゃんは「金融所得(利子・配当)」はゼロですからね。

「利害」は一切ありませんから気楽に書けましたよ。ちょっと悲しいかも・・・。

(๑っ﹏•。๑)グス

最後の「コロちゃん話」は、コロちゃんの20代の頃の「富士登山」を書きますね。

えっ、「どう関係があるんだ?」ですか。

(´・д・)エッ

それはコロちゃんは、若い時には「お金を投資するよりも体験を積み重ねた方が良い」とのポリシーをもっているからですよ。

だって「若い時は2度とない」のですよ。それを「若い時にはお金を投資に投じて、体験は年をとってからやろう」と言うのは無理ですからね。

昨年2024年に亡くなった「小倉智昭さん」も、以下のように言っていましたよ。

「老後は思い通りにならないもの。耳が聞こえにくく好きな音楽を昔どおり楽しめない。旅も酒も同じ。若いうちにやれることがあったらやったほうがいい。老後にやろうと思っていても、老後になるとできないことが多すぎる」by故小倉智昭さん

コロちゃんが現在「金融所得(利子・配当)」がゼロだというのは、20代の頃以降ずーっと「やりたいことがいっぱい」あって、それらを「やり切ってきた」からなのですよ。

そんな「20代後半のコロちゃん」は、1970年代に「富士登山」に妻と2人で登っていました。

「富士登山」については、よく「一度も登らぬ馬鹿、二度登る馬鹿※」と言われますよね。

(※江戸時代から伝わる俗語:一度は登るべき日本の象徴だが、過酷さから二度と登りたいとは思わないとの意)

コロちゃん夫婦の場合は、以下のフォトでしたよ。これは確か「2度目」の時でしたから、コロちゃん夫婦は「二度登る馬鹿」でしたね。

うーん、確かここは「富士山頂の火口」の淵なんですよね。

( ̄へ ̄|||) ウーン

残念ながら「天気が曇って」いて、周囲はガスであまり視界は開けていませんでした。この当時のコロちゃん夫婦は、ほとんど「毎週」のように「週末は登山やハイキング」をしていましたね。

当然「お金」は残りませんでしたよ。「投資」どころか「貯蓄」もあまりしなかった記憶がありますよね。

とにかくこの当時の「コロちゃん夫婦」は、「週末」だけではなく「平日の会社の勤務後」も、夫婦それぞれの「友人たち」と集まって「ワイワイガヤガヤ」と騒がしく活動をしていましたよ。

当時のコロちゃんが、深夜に帰宅してみたら「アパート」は真っ暗で妻が帰っていなかった時がありましたよ。

確か深夜の12時ごろでしたよ。その時に「家の電話」が鳴りました。

当時は「携帯電話」などありませんでしたからね。コロちゃんが☎の受話器をとったら「妻」からの電話でした。

「今どこにいるの?」by青年コロちゃん

「スイミングクラブの同じクラスのおっちゃんたちと、スナックで飲んでいるから、迎えに来て💕」by妻

そこでコロちゃんが「スナック」まで自転車をとばして迎えに行ったのですよ。

そしたら、「スイミングクラブに通っていた寿司屋のおっちゃん」や「サラリーマンのおじさん」などが妻と一緒に大騒ぎしていましたよ。

コロちゃんの妻って、いわゆる「がらっぱち」でしたから、「年上のおじさんに人気」があったのですよ。

そこでコロちゃんも「まあかけつけ3杯」と飲まされて、深夜に酔っぱらいながら「妻」と自転車の2人乗りで帰宅したことがありましたよ。

いやー、この頃の20代の「コロちゃんと妻」は、遊びまくっていましたよ。当然「お金」は残りませんでしたが、その代わりに「その後の人生の糧を得た」と思っていますよ。

今日の「コロちゃん話」は、「1970年代の富士登山」や「深夜のスナック」と遊びまくった「コロちゃんと妻の生き方」を書いてみましたよ。

どうか「暖かい目」で、「バカなやつだなー」と笑って読んでいただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント