おはようございます。今日のコロちゃんは、丸1日忙しいスケジュールとなりそうだと思っていますよ。

だって、まずは「お買い物」があるでしょ。更に「図書館」へいきます。そして午後からは「訪問リハビリ」があって「ペインクリニック」へも行かなきゃなりませんね。

その間には、この日の原稿を1話カキコキしないと、ブログ投稿が滞ってしまいますから・・・あー忙しい。

あ~いそがし( ̄∇ ̄||)))…

((((|| ̄∇ ̄)あ~いそがし

えへへ、忙しいうちが花ですよね。

(∀`*ゞ)エヘヘ

別にお仕事じゃないんですから、そんなに一生懸命にならなくとも良さそうなものなのですけれども、これはコロちゃんの「性格・性分」なんでしょうね。

なんか「1度決めた事を途中で投げ出す事」には、ちょっと抵抗を感じるのですよ。だからコロちゃんは、このブログの連日更新は出来る限り続けてみたいと思っていますよ。

えっ、「内容が薄い記事がある」ですか?

エッ(゚Д゚)

それは・・・、毎日書いてますからね。中には、たまには、時々は、めったに?

ごにょごにょごにょ・・・。

(ノ゚д゚)ゴニョゴニョ…

何とも歯切れの悪いコロちゃんが、逃げ出しましたよ。

ごくたまに「薄い記事がある」というコロちゃんが、今日は力を入れて「厚生年金減額先送りだって」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「厚生年金減額は先送りだってと、将来の年金額を見るよ」

☆「難しい改革は全部先送りだねと、コロちゃんは先送りがキライです」

☆「危機はいつ起きるかわからないよと、コロちゃんとファイナンシャルプラン」

1.「厚生年金減額は先送りだって」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「厚生年金減額先送り」との見出しが目に入りました。

コロちゃんは「あらら、またかい」とつぶやきながら、この記事を読んでみましたよ。

そうしましたら、「将来の基礎年金の底上げのための厚生年金減額を先送りする調整に入った」との記事でしたよ。

そして「従来案は2028年度に減額が始まる見通しだったが、31年度以降にずらす」と、3年先送りとなりました。

だけど、今度は「3年後にずらしても実行出来るのか」が問われますね。ホントにやる気があるのかなー?

ʅ(。◔‸◔。)ʃ…ハテ?

記事では「当面は会社員らの年金額が減ることに対する与野党の批判に配慮する」と書いてありますが、コロちゃんは「3年後なら年金減額に批判は無くなるのか?」と考えますよ。

そんなはずないでしょ。3年後だろうが10年後だろうが「年金額が減る改革案」には、必ず反対意見は出ますよ。

コロちゃんだって「年金が減る」なんて言われたら、絶対「うん、いいよ!」とは言えませんよ。

( `°罒°)ムカー

しかも、この先送りは「厚生年金減額」だけじゃないのですよね。

そもそも、その大元である「基礎年金の底上げ」を実施するかどうかについても、既に「29年以降に最終判断する」と先送りが決まっているのですよ。

このような先送りは、将来に「低年金の生活保護者が急増する」ことになりはしないかと、コロちゃんは危惧しますよ。

2.「将来の年金額を見るよ」

現在コロちゃんが「受給している厚生年金」の平均受給額は以下の通りです。

◎「平均厚生年金額:2023年」

①「男性:65歳以上:16.9万円」

②「女性 65歳以上:11.1万円」

https://www.mhlw.go.jp/content/001359541.pdf

(出典:厚生労働省:令和5年厚生年金保険・国民年金事業の概況より:1月4日利用)

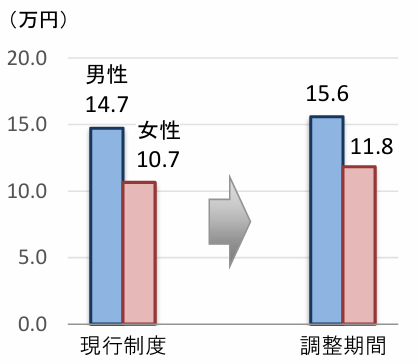

この金額が、将来には以下のようになると予想されています。下記のグラフをご覧ください。内容は下に書き出しますね。

「厚生労働省 将来の年金額への影響 平均年金額(1人分)」より

https://www.mhlw.go.jp/content/12401000/001359255.pdf

出典:厚生労働省 基礎年金のマクロ経済スライドによる給付調整の早期終了(マクロ経済スライドの調整期間の一致)について②より:4月9日利用

上記のグラフは、「厚生労働省」が発表した「2059年に65歳になる方の平均年金額」です。1994年生まれで現在31歳の方の「年金額」を2パターン記載しています。

左側のグラフが「現行制度のまま(ビフォー)」の将来予想です。

そして右側のグラフが「マクロ経済スライドの調整期間の一致後(基礎年金の底上げ後:アフター)」の将来予想です。

一つ上でコロちゃんの受け取っている「平均厚生年金額」が記載されていますから、それと「現在31歳の男女の方の将来の年金額」を比較してみましょう。下記ですよ。

◎「コロちゃんたちの平均厚生年金額(2023年)と、現在31歳の方の将来の年金額」

(2023年と2059年)

➀「男性」

・「2023年 :16.9万円」

・「2059年(現在31歳):14.7万円」(現行制度)

・「2059年(現在31歳):16.6万円」(改革後)

➁「女性」

・「2023年 :11.1万円」

・「2059年(現在31歳):10.7万円」(現行制度)

・「2059年(現在31歳):11.8万円」(改革後)

上記の結果は「過去30年投影ケース」で「年金額は物価上昇率で2024年度に割り戻した実質額」となっています。

上記を見ると、もし「年金改革」がなされない場合は、「平均年金受給額」が2023年より「男性で2.2万円:女性で0.4万円」減りますね。

それが「年金改革」をした後では、「平均受給額」が2023年より「男性で0.3万円」の減額で済み、「女性では0.7万円」増える結果となります。

この計算は、素人のコロちゃんが「厚生労働省」の発表を見て書いたものですから、誤りもあるかも知れませんが、「年金改革」をしない限り「将来の年金受給額が下がる」ことは間違いがありません。

この上記の「年金の1人分の受給額」は、今回初めて発表されたものです。それまでは「会社員と専業主婦のモデル世帯」でした。

「単身高齢者」の増加に対応した発表なのですよね。

だけど「男性14.7万円:女性10.7万円(現行制度)」で、将来生活していけるでしょうか?

コロちゃんは、この金額では「老後の生活は毎月赤字」となると思いましたよ。

3.「難しい改革は全部先送りだね」

この「年金改革法案」は、5年に1度「将来の年金制度の安定性」のために行なわれているものです。この「年金改革法案」には、以下のような改革が含まれています。

◎「年金改革法案」

➀「基礎年金の底上げ」

➁「年金カットを緩和」

③「高所得者の保険料増」

➃「パートの厚生年金拡大」

➄「企業が保険料肩代わり」

もし「年金改革法案」が、今国会に提出できなければ、これらが全部「先送り」となってしまいます。そうそう、まだ「年間2.6兆円必要とする財源」も決まっていませんでしたよ。

報道を読むと、本来3月末にこの「年金改革法案」は提出する予定だったそうですね。だけどどうやら4月末になりそうだと報じられています。

そして「提出が遅れる年金法案の審議は、5本の法案の最後になる見通しで、6月22日の会期末までに成立させるハードルは高い」と報じられています。

ということは「焦点だった厚生年金減額の先送り」を決めても、そもそも「年金改革法案」自体が成立するか危ぶまれているというわけですよ。

コロちゃんは、こんな重大な問題である「年金改革」の先送りに、思わず「何やってんだ!」と思いましたよ。

4.「コロちゃんは先送りがキライです」

コロちゃんは、生き方として「先送り」ってキライなんですよ。それは「若い頃から現在まで」一貫していましたよ。

コロちゃんの人生の「先送りしなかった決断」を、下に書いてみますね。

◎「コロちゃんの先送りしなかった事」

➀「東京上京」(20代)

➁「妻と結婚」(20代)

③「転職 」(30代)

④「ボーイスカウト隊長就任」(40代)

⑤「がんとの闘い」(60代)

おー、けっこう決断していますね。度胸がありましたね。

(o゚Д゚)オー

「➀東京上京(20代)」と「➁妻と結婚(20代)」は、その後のコロちゃんの人生を決定しましたね。

「③転職(30代)」と「④ボーイスカウト隊長就任(40代)」も、コロちゃんとしては「清水の舞台から飛び降りる」ぐらいの決断でしたよ。

最後の「⑤がんとの闘い(60代)」は、先送りしようがなかったとも言えますよ。

結局コロちゃんは、「失敗を恐れない意識」が強かったのだと思いますよ。

たとえ「失敗しても失うものは少ない」し、それよりも決断から逃げることによって「コロちゃんの心が死ぬ」のが辛かったですね。

もう1つ思うことは、「先送りする」と選択肢がより狭まると考えていましたよ。

この「先送りするともっと条件が悪くなる」との考えは、今日のテーマの「年金改革」にも当てはまるのではないでしょうか。

5.「石破総理は年金改革よりもトランプ関税対策か?」

今回の「年金改革」は、昨年 2024年7月に「国民年金及び厚生年金に係る財政の現況及び見通し(財政検証)」が発表された時から始まっています。

その後「厚生労働省の諮問機関」である「社会保障審議会:年金部会」で、第16回~第24回と9回開かれて「専門家による議論」がなされました。

そして、2024年12月25日に「社会保障審議会年金部会における議論の整理」を発表して昨年中にはもう「実質的な年金改革法案」は固まっていたのですよ。

ただ、その後の「自民党と政府の調整が延々と長引いた」というのがコロちゃんの見方ですね。だって「本来ならば3月末に国会提出の予定」だったのですからね。

これはコロちゃんの考えですが、「年金改革法案」の調整が長引いている内に「トランプ関税」が発表されて、「官邸中枢」は年金改革どころではなくなったと思うのですよ。

国のトップである「石破総理」も一人では何もできません。

その為に「官邸中枢」には、多くのスタッフがいるのでしょうけど、「トランプ関税」は対象が日本国内の全産業を網羅しています。

おそらく、現在「官邸中枢」では、全員がフル回転のブラック労働で動いていると思いますよ。

そうなると「年金改革法案」への「根回し・調整」も満足に手当てできなくとも不思議はありませんね。

先日に「トランプ関税交渉担当」に「赤沢経済再生大臣」」が指名されたと報じられています。

この「赤沢経済再生担当大臣」のキャリアを見てみると、「東大卒・コーネル大大学院修了」後に「国土交通省」に入省した方ですから、いわゆる「官僚上がりの運輸族」ですね。

そして「派閥」は「石破グループ」となっています。たぶん「石破総理」が一番信頼する政治家なんでしょうね。

そういえば、つい先日に「連合の清水秀行事務局長」の「最低賃金1500円を早急に年数を区切ってやることには慎重であるべきだ」との発言に、この赤沢大臣が反論なさっていましたね。下記ですよ。

「(最低賃金1500円に)『慎重であるべきだ』と言われても、われわれとは考えが違う」と。

これは「2020年代中に最低賃金1500円の実現の為には、例え労働団体の連合が反対しようともやりますよ」という「石破総理」の決意の表明でしょう。

コロちゃんは、これは「赤沢大臣」が「石破総理の意をくんで発言した」と考えましたけれど、上記の「トランプ関税交渉担当」にも指名されるなど、よほど「石破総理」は彼を信頼しているのでしょう。

ただ「石破総理」は、2015年に「自民党派閥の石破派(水月会)」を立ち上げていましたが、「退会者」が続出して2021年に解散に追い込まれ、その後少人数の「石破グループ」となっています。

「ウラ金事件後」の昨年2024年に、その「石破グループ」も解散となりましたが、もともと小さいグループでしたから、信頼できる部下になる「政治家」の数が少ないのですよね。

それが、この「なんでも赤沢大臣だより」の理由かも知れませんね。

そういう事からコロちゃんは、「石破総理」は「年金改革法案」よりも「トランプ関税対策」を優先したと思いましたよ。

6.「危機はいつ起きるかわからないよ」

コロちゃんが、上記で「先送りするのはキライ」と書きましたが、その理由として「先送り」をすると予想もしないことが起きて、決断の選択肢がより狭まることが往々にしてあることです。

未来は現在の延長線上にあるというわけではありません。過去の「日本で起きた危機」を以下に見てみましょう。

◎「過去に起きた日本の危機」

➀「1991年:バブル崩壊」

➁「1997年:アジア通貨危機」

③「2001年:ITバブル崩壊」

④「2008年:リーマン危機」

⑤「2009年:欧州金融危機」

⑥「2011年:東日本大震災」

⑦「2022年:コロナ危機」

上記の「日本に起きた危機」は、全て事前に予想されていませんでした。すべて「いきなり起きた」のですよ。

それもどの年代も「10年間に1~3回」も起きていますね。今回の「トランプ関税」も、これほどの規模になるとは誰も事前に予想していませんでしたね。

「日本」では、将来に「首都直下型地震・東南海地震」が起きることも予想されています。

このように考えると「危機を理由とした先送り」は、言い訳になりませんよね。そんなことを言っていたら、いつまでたってもなにも出来ません。

「いずれ必ず実行しなければならない年金改革案」は、先送りすることなく万難を排して実行することが、未来世代のためだとコロちゃんは考えますよ。

7.「コロちゃんとファイナンシャルプラン」

今日のテーマは「厚生年金減額先送り」の周辺事情を書いてみましたので、最後の「コロちゃん話」は「お金繋がり」で「ファイナンシャルプランについて」を書いてみますね。

皆さん「ファイナンシャルプラン」をご存じですよね。「人生の夢や目標をかなえるために総合的な資金計画」をたてることです。

この言葉は、コロちゃんが20代だった1970年代には誰も知りませんでした。社会に拡がっていったのは1980年代後半以降でしたね。

コロちゃんは、つい先日に「長男一家様」と花見に行った時に、「長男一家家長様」から「ファイナンシャルプラン」の相談を受けたのですよ。

彼は言うのです、以下ですね。

「ファイナンシャルプランを作成してみたけど、家の外壁塗装・リフォーム、子どもの学費などを計算し、退職金や貯蓄・投資などを考えても、やや不足になるみたい。コロちゃんはどうしていたの?」by長男一家家長様

うーむ、何と答えたら正解なのかな?

( ̄へ ̄|||) ウーム

一言で言うと「なんも考えていなかった」のですが、これは「間違いではない」けれど「正しくもない」答えになりますね。

なぜかというと、コロちゃんが20代・30代の1970年代~1980年代の日本社会は、高い「経済成長」をしていたのです。

1975年の「春闘賃上げ率」は32%です。昨年2024年の高いと言われた「春闘賃上げ率:5.10%(連合発表)」と比べると、その高さがわかりますよね。

前年比で3割も給料が上昇する社会で働いていると、将来の「資金計画」をたてることなど出来ません。ただ「将来は明るい・今背伸びしても何とかなる」と、誰だって思っていましたよ。

だって、将来の給料はかなり高くなるだろうと、みんなが考えていましたからね。

ですから「1990年代から急速に社会に拡がった「ファイナンシャルプラン」には、日本が「経済成長しない社会」に変ってしまった背景があるのですよ。

未来の日本が、現在の延長線上にあるのでしたら、未来予測も容易い事です。そもそも「ファイナンシャルプラン」とは、そのような前提で立案するものですからね。

おそらく「長男一家家長様」も、現状の延長線上に将来があるとの、無意識の前提をもって「将来計画」を立てているのでしょう。

だからコロちゃんは、この「コロちゃんはどうしていたの?」との問いに対して、以下の様に答えましたよ。

「コロちゃんの時代は、周囲の先輩や高齢者を見て、自分の将来を重ね合わせて想像していたよ」byコロちゃん

コロちゃんが20代の青年だった1970年代には「ファイナンシャルプラン」という言葉自体を知っている方はいませんでした。

そして今と違って「知識と情報」がなかなか集められませんでした。何しろ「ネット」がありませんでしたからね。

そうなると自分の将来を考える術は、先輩や高齢者の姿を見て「10年後・20年後の生活の姿」を想像する以外に方法はありません。

そして20代の青年コロちゃんが見た「先輩・高齢者」は、みな「結婚して子どもがいて家を持っている方たち」がほとんどでした。

なにしろ「1970年の生涯未婚率は男性が1.70%、女性が3.33%」ですよ。当時の「日本社会」は「皆婚姻社会」だったのですよ。

だからコロちゃんの時代の若者たちは、自分たちも将来「結婚し、子どもをもち、家を持つ生活」になるだろうなと考えていましたよ。

このようにコロちゃんは、「長男一家様」に答えたのですが、あまり参考にはなりませんでしたね。

しかし、これだけは強調しておきたいですが「未来は見えませんし、将来は分かりません」。

このことはコロちゃんが1970年代から現在を通して見てきました。

現在の「日本」は「失われた30年」から40年に向けてばく進中ですが、現状の延長線上に「未来がある」と考えない方が良いとコロちゃんは思いますよ。

そして、出来ればその「未来」は「明るいもの」であって欲しいと願っていますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント