おはようございます。今日のコロちゃんは、少し落ち込んでいます。

(´△`)ガックリ…

どうしたのかというと、昨日「次男一家家長様」から☎を貰ったのですが、話がかみ合わなかったのです。

どういうことかというと、先日メールで「コロちゃん、今度温泉へ行こうよ」と誘ってくれた相手を、コロちゃんはすっかり「長男一家家長様からのメール」だと思い込んでいたのですよ。

どうしてそんな勘ちがいをコロちゃんがしたのかというと、そのメールのあった前の週末に「長男一家と化石と自然の体験館」に出かけた時に「その内に温泉に行こうよ」と話があったからですね。

それで「次男一家家長様」から☎で「温泉旅行の話」が出てきた時に、コロちゃんは「あれっ、お前も行くの?」と問い返してしまいました。

事前にコロちゃんにメールで「温泉旅行」を伝えていた「次男一家家長様」は、「何言ってんだよ。ボケたんかい?」となってしまいましたよ。

(・o+) アチャー

最近のコロちゃんは、こんな「ケアレスミス」が多くなってきましたね。昨夜も「ワンコ用のこたつ」の電源を切り忘れていましたしね。

コロちゃんは、とにかく「大きなミス」はないようにこころがけますよ。「小さなミス」は・・・しょうがないよね。

だけど「ハインリッヒの法則※」ってのもあるからなー、皆さん「小さなミス」もなくしましょうね。

(※ハインリッヒの法則:1件の重大事故の背後には29件の軽微な事故、300件のヒヤリハット〈事故に至らない危険な状況〉があるという法則)

ちょっと元気がなくなったコロちゃんが、それでもめげずに今日は「健保組合の保険料はどこまで上がるのか?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「賃上げが医療費で消えちゃう会社員が多いよと、赤字の健保組合が8割近くに増えたよ」

☆「健康保険組合の10%の壁と付加給付と、社会保険料の増加は続くのか?」

☆「コロちゃんと健康保険組合の付加給付」

1.「賃上げが医療費で消えちゃう会社員が多いよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「賃金上昇、医療費に消える/大企業健保料率、最高の9.34%/消費拡大に向かわず」との見出しが目に入りました。

現在のコロちゃんは、「年金リタイア生活」ですから「健康保険」は「自治体の国民健康保険」に加入しています。

しかし、この記事の見出しの「大企業健康保険」って、決して「1流企業・有名企業」だけの話ではないんですよね。

「社員数」が多い会社や、「若い社員」が多い会社は、「中小企業」が加入すると言われている「協会けんぽ」加入ではなく、会社単位の「健保組合」となることが多いのですよ。

だからコロちゃんが引退前に勤めていた会社も「健康保険組合」がありましたよ。社員数は1200名ほどの企業でしたけれど、その内実は「中小企業」そのものでしたね。

この記事にある「大企業健保」は「組合員数1700万人」ですからね。この記事の「賃金上昇医療費に消える」の対象となる方は、相当多いと思われますよ。

そんなことを考えながらコロちゃんは、この「新聞記事」をジックリと読んでみましたよ。

2.「赤字の健保組合が8割近くに増えたよ」

さてそれでは「記事」の内容に入りますが、「およそ1400ある健保組合の平均保険料率は9.34%で、赤字の健保組合が全体の76%にのぼる」と報じられています。

この「支出増の要因の一つ」とされているのが、「高齢者への医療費の支援」です。

こう聞くと、高齢者であるコロちゃんとしては申し訳ない思いでいっぱいになりますね。

かといってコロちゃんが「病院通い」を控えても、何も解決にはなりませんから、せめて事情を知ることをしたいと思いますよ。

そこで一体何が原因で、多くの「健保組合」が赤字になっているのかを、新聞記事からちょっと見てみようと思いましたよ。

➀「高齢者医療制度への仕送りが多いよ」

現在の「医療制度」では、「現役世代の健康保険組合」から、退職年代である「前期高齢者(65~74歳)」と「後期高齢者(75歳以上)」へ「支援金・納付金」を拠出する仕組みとなっています。

「前期高齢者(65~74歳)」と「後期高齢者(75歳以上)」の2種類あるんですよね。この内容はすごく複雑ですよ。コロちゃんは何回読んでも頭に入ってきませんでしたよ。

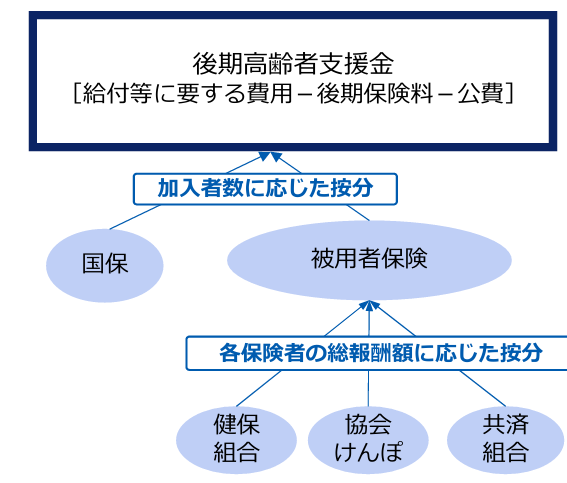

❶「後期高齢者支援金は、賃金が上がると支援金も上がるよ」

最初は「後期高齢者(75歳以上)」から見ますね。こちらは「支援金」といいますね。「前期高齢者(65~74歳)」とは呼び名が違うのですよ。

「以下のイラストをご覧ください。内容は下に書き出します。

「厚生労働省 後期高齢者支援金」より

https://www.mhlw.go.jp/content/12401000/001018643.pdf

出典:厚生労働省 医療保険制度改革について(参考資料)より:4月24日利用

上記のイラストは、「厚生労働省」が発表した「後期高齢者医療制度(75歳以上)」の「支援金」のイメージイラストです。

コロちゃんは、この「支援金」の決め方の計算式を何度読んでも理解できませんでしたので書きませんよ。その代わりに結論だけを書きますね。

◎「健保組合などでは、加入者が多いほど、また加入者の報酬が高いほど後期高齢者支援金の拠出額が多くなる」

要するに「給料が高い社員の多い健保組合」ほど、「支援金は多くなる」という構造になっているようですよ。

なお、「後期高齢者医療制度(75歳以上)」の「医療費」は、以下の構造になっていますよ。

◎「後期高齢者医療制度(75歳以上)医療費」

➀「保険料(患者負担分) :1割」

➁「税金 :約5割」

➂「現役世代からの支援金:約4割」

この「➂現役世代からの支援金:約4割」の負担が重荷になって、現役世代の賃上げが「健康保険料」で消えちゃうとなっているようですよ。

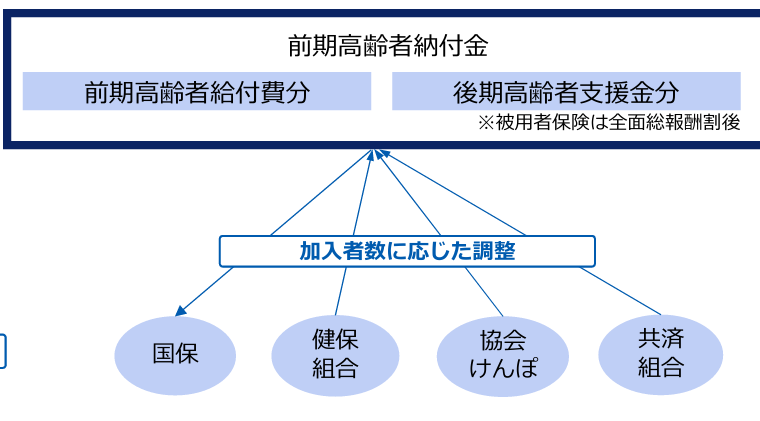

❷「前期高齢者納付金は、加入者が多い国保への仕送りだよ」

次に「前期高齢者医療制度(65~74歳)」への「納付金」を見てみましょう。

ねっ、呼び名が違うでしょう。こちらは「納付金」ですけれど、上記の「後期高齢者(75歳以上)」は「支援金」と呼び分けているのですよ。

下記のイラストをご覧ください。内容は下に書き出しますね。

「厚生労働省 前期高齢者納付金」より

https://www.mhlw.go.jp/content/12401000/001018643.pdf

出典:厚生労働省 医療保険制度改革について(参考資料)より:4月24日利用

上記のイラストは、「厚生労働省」が発表した「前期高齢者医療制度(65~74歳)」の「納付金」のイメージイラストです。

こちらの「納付金の決め方」の方は、何とか理解できましたよ。

つまり「前期高齢者(65~74歳)」の方は、退職後に「国民健康保険(自治体健保)」に加入することが多いですよね。コロちゃんも「国民健康保険」ですよ。

そうなると「国民健康保険が負担する人数と医療費」が多くなりますから、それを以下の各「健康保険組合で調整(仕送り)」するというわけですよ。

◎「日本の健康保険組合」

➀「国民健康保険」(自治体)

➁「協会けんぽ 」(中小企業)

➂「健康保険組合」(大企業)

④「共済組合 」(公務員)

日本の「健康保険」って、上記の➀~④のどれかに入っているんですよね。

そして一番「高齢者」が加入しているのが「➀国民健康保険」で、加入者数も多くなりますから、他の➁~④から助ける為に「納付金」を仕送りするという構図ですよね。

次に「今後も医療費負担は増えるのか」どうかを見ておきましょう。

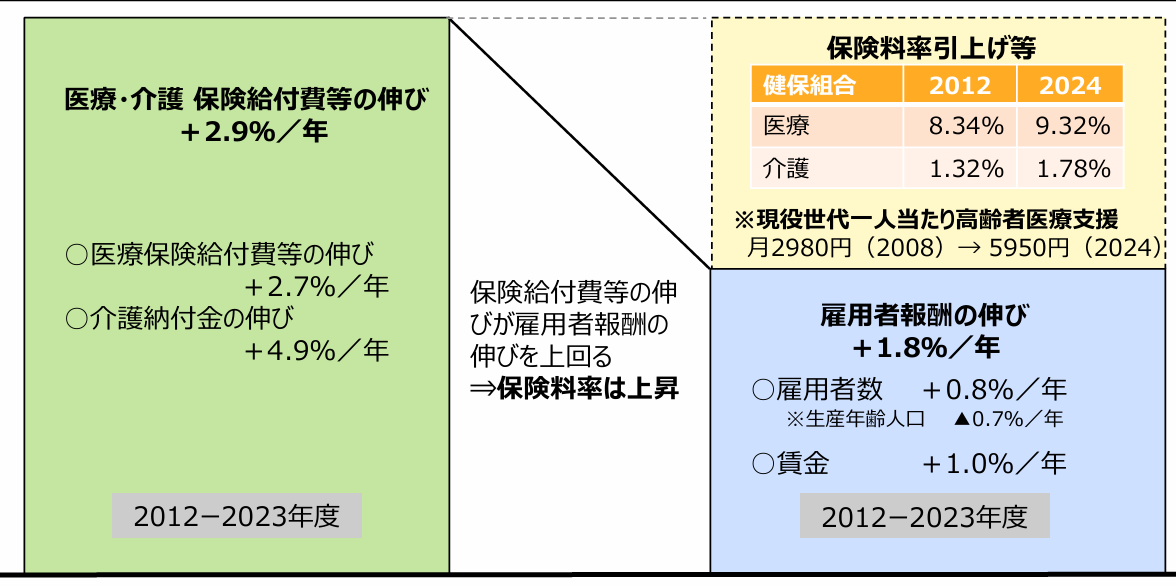

➁「給付の伸び(+2.9%)が、負担の伸び(+1.8%)よりも大きいよ」

コロちゃんは新聞記事を読んで、「厚生労働省の財政制度審議会」の資料を探し出しましたよ。記事では「医療・介護給付費と雇用者報酬の伸びを同水準にする必要がある」と書かれていましたよ。

下記のイラストをご覧ください。内容は下に書き出しますね。

「財務省 医療・介護に係る保険給付費等の伸びと現役世代の保険料負担」より

https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20250423/01.pdf

出典:財務省 財政制度審議会 持続可能な社会保障制度の構築より:4月24日利用

上記のイラストは、「財務省」が発表した「医療・介護に係る保険給付費等の伸びと現役世代の保険料負担」です。

こんなに長い名前を付けても、かえって分かりにくいですよね。

簡単に言うと、左側が「2012~2023年度」の12年間の「医療+介護+保険給付費」の伸び率です。「給付と負担」の「給付の方」ですね。「年平均2.9%」上昇していますね。

そして右側が、「2012~2023年度」の12年間の「負担の方」ですよ。

「負担」である「雇用者報酬の伸び率」は「年平均1.8%」にとどまっています。見やすく書くと以下ですよ。

◎「給付と負担」

➀「給付:年平均2.9%増」

➁「負担:年平均1.8%増」

➂「その差の穴埋め:保険料引き上げ」

・「医療:2012年8.34%⇒2023年9.32%」

・「介護:2012年1.32%⇒2023年1.78%」

④「現役世代一人当たり高齢者医療支援」

「2008年:月2980円」⇒

「2024年:月5950円」

https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20250423/01.pdf

(出典:財務省 財政制度審議会 持続可能な社会保障制度の構築より:4月24日利用)

うーむ、上記の「構造」を見ると、「①給付2.9%と負担の➁1.8%」の差を「③保険料引き上げ」で穴埋めしている構造が丸わかりですね。

( ̄へ ̄|||) ウーム

そして、「④現役世代の仕送り」が、2008年から2024年の17年間で月約3000円も増えています。それで「現役世代」の不満が爆発し始めているという構図になっていますね。

その解決方法としては、「雇用者報酬の伸び率:年平均1.8%」を上げるか、それとも「医療費・介護費」の増加を圧縮しないと、残る道は「更なる医療保険料引き上げ」しかないとなりますよね。

ところが「医療保険料負担引き上げ」も、もう限界とみられていますから、冒頭の「新聞記事」の「賃金上昇医療費に消える/消費拡大に向かわず」の見出しとなっているようですよ。

記事では「十倉経団連会長の言葉」を紹介していますね。以下ですよ。

「若い人がなかなか消費に向かない。社会保険料は右肩上がりで増えており、世代による分断や格差を避けて公正・公平な社会保障にしないといけない」

あらら、これって「立憲民主党」が言いそうな発言内容ですよ。

(゚Д゚)アララ!

あなたは「経団連会長」なんですから、もっと「賃上げ」してくださいね。

✽*(ㅅ•᎑•)オネガイシャス

だけど、上記のイラストを見ると、やっぱり「大幅賃上げを続けて雇用者報酬の伸び率を高める」と同時に、「医療・介護など」の伸びを抑える道しかないように見えますよ。

他には「税金投入」と言う道もありますけれど、それは「財源」が・・・。「増税して給付」って道は難しいかなー。

ʅ(。◔‸◔。)ʃ…ハテ?

それと、最後に一つですけれどコロちゃんが気が付いたことは、上記の資料は「財務省」の「財政制度分科会」で公表されたものなのですよ。

ちょっとおかしいとおもいませんか? 普通はこれは「厚生労働省」の管轄ですよね。だって「医療・介護の保険料負担」の問題なんですからね。

それが「財務省」ですよ。コロちゃんは「財務省(旧大蔵省)」というと「官庁の中のトップのイメージ」が強いのですよ。

それでコロちゃんは「政府の偉い官僚さん」たちが、この問題を「国の財政の問題」とより大きな問題だと考えたのではないかと思いましたよ。それこそ「国家の重大事態」みたいな。

まあ単にコロちゃんの気のせいかもしれませんけどね。

なお、この「日経新聞」の「賃金上昇、医療費に消える/大企業健保料率、最高の9.34%/消費拡大に向かわず」をお読みになりたい方は、下記のリンクのクリックをお願いします。

3.「健康保険組合の10%の壁と付加給付」

さて、上記の記事では「健保組合の平均保険料が9.34%と過去最高になった」と報じられていました。

この「9.34%」の持つ意味は、「中小企業の健康保険」である「協会けんぽの保険料率が10%」にあるのです。

もし「大企業」の会社ごとに加入している「健康保険組合」の、保険料率が10%を超えてしまったならば、解散して「協会けんぽ」に入った方が保険料が安く済むのですよ。

「協会けんぽ」の「保険料率は10%」ですが、これには現在16.4%の「国庫補助金」が給付されていますからね。

だったら「大企業の会社員」は、「保険料率が10%」を超えるようなら「健康保険組合」を解散して「協会けんぽ」に加入する方がお得じゃないかと思いますよね。

しかし「大企業の健康保険組合」には、「付加給付」という制度がある所が多いのですよ。

この「付加給付」とは、加入している「健康保険」が独自で行っている給付のことです。1ヶ月間の医療費の「自己負担限度額」を決めておき、限度額を超過した費用を払い戻す制度です。

この「付加給付」は、大企業でも「限度額」は異なっていますので、たとえば「医療費の自己負担3000円以上は後で還付する」ような「健康保険組合」もありますよ。

また「保養所」を所有して、社員に格安で提供している「健保組合」もあります。そのように「健保組合」のメリットは数多いのですよ。

だから、もし「健保組合」が解散して「協会けんぽ」へ加入するようになると、それまでの「特典」が無くなる会社員の方も多いかと思われますよ。

ですから「ケースバイケース」ではありますが、一般的には「健康保険組合の保険料率が10%を超えること」は、「健保組合の解散の危機」と「社員のメリットの喪失」となりますよ。

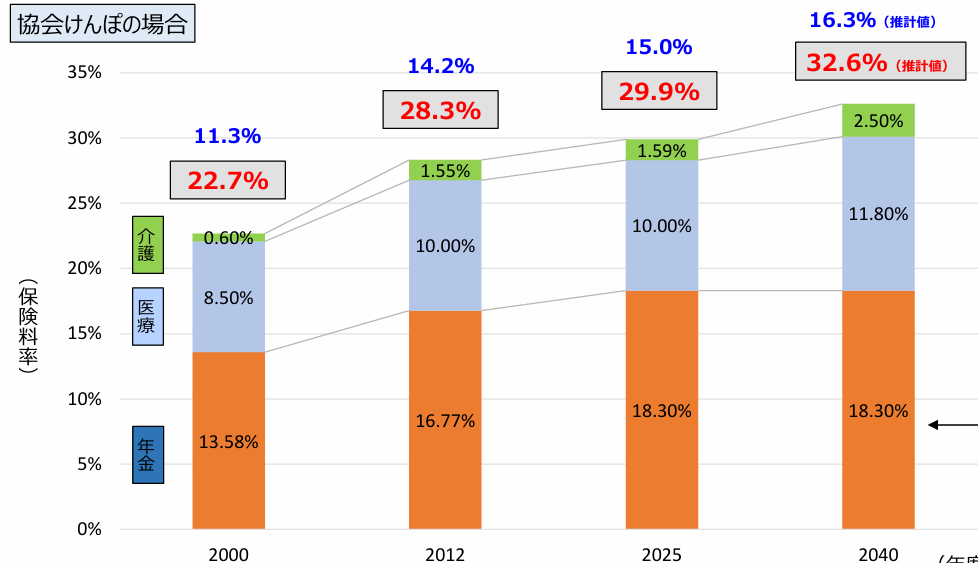

4.「社会保険料の増加は続くのか?」

「財務省」の「財政制度審議会」では、今後の「社会保険料の予測」も発表しています。

下記のグラフをご覧ください。内容は下に書き出しますね。

「財務省 現役世代が負担する社会保険料負担」より

https://www.mof.go.jp/about_mof/councils/fiscal_system_council/sub-of_fiscal_system/proceedings/material/zaiseia20250423/01.pdf

出典:財務省 財政制度審議会 持続可能な社会保障制度の構築より:4月24日利用

上記のグラフは、「財務省」が発表した「現役世代が負担する社会保険料負担」です。「年金+医療+介護」が記載されています。下に書き出しますね。

◎「現役世代の社会保険料負担」

➀「年金」

・「2000年:13.58%」

・「2012年:16.77%」

・「2025年:18.30%」

・「2040年:18.30%」

上記の「年金」は、2017年以降は固定されましたので、これ以上増えることはありません。それと会社と折半ですので、自己負担は半分の9.15%となりますね。

➁「医療」

・「2000年: 8.50%」

・「2012年:10.00%」

・「2025年:10.00%」

・「2040年:11.80%」

上記の「医療」は、今後「2040年までに11.80%」に上昇するとされていますね。これでは「全国の大企業の健康保険組合」の多くが解散になりかねませんね。

だって「協会けんぽ」の保険料は10%と決まっていますからね。解散して、こちらに合流した方がお得となってしまいますよ。

➂「介護」

・「2000年:0.60%」

・「2012年:1.55%」

・「2025年:1.59%」

・「2040年:2.50%」

上記の「介護」は、順調に増えているというか、2000~2025年の25年間で2倍以上の増加ですよ。今後2040年には、更に増えていますが増加することは避けられないでしょうね。

④「年金+医療+介護合計保険料率(被保険者負担分)」(小数点以下切り捨て)

・「2000年:11%」

・「2012年:14%」

・「2025年:15%」

・「2040年:16%」

この数字の方が一目で分かりやすいですね。現在は、だいたい「税込み給料※」の15%が「社会保険料」ですよ。

(※正しくは標準報酬月額から)

上記を見ても、2000年からジワジワ上昇してきていますので、さすがにもう「賃上げが社会保険料で消えること」に、多くの会社員の方々が不満を爆発させてきていますね。

ただ、上記の構造を変えない以上、下記の3つのうちのどれかを選択することになるのではないでしょうか?

◎「将来の選択肢」

➀「現役世代の負担を増やす」

➁「高齢世代の負担を増やす」

➂「税金を上げて充当するか」

いかがでしょうか? 出来ればどれも選びたくないですよね。しかし「選択肢」は限られていますよ。

コロちゃんは「➂税金を上げて充当するか」をお勧めしますよ。

5.「コロちゃんと健康保険組合の付加給付」

さて今日は「健保組合の保険料はどこまで上がるのか?」がテーマでしたので、コロちゃんの「健康保険組合の話」をしますね。

コロちゃんが1980年代後半ごろから務めていた会社には「健康保険組合」がありましたよ。

その会社は、どう見ても「大企業」ではなかったのですが、「社員数だけは1200名」ほどおりましたから「健保組合」を組織した方がメリットが多かったのだと思いますね。

コロちゃんが、その「健保組合の財政状況など」は知るはずもありませんが、1990年代末ごろまでは「医療費自己負担3000円以上の還付」をしていましたね。

これが「健康保険組合の付加給付」ですね。コロちゃんは「子どもの医療費還付」でだいぶお世話になった記憶がありますよ。

それに毎年12月になると「家庭用医薬品(風邪薬・うがい薬・胃腸薬など)」のパックを無料配布していましたね。これも「健康保険組合の付加給付」の1種だと思いますよ。

おそらく「健保組合」の財政が豊かだったのでしょうね。それに「箱根に温泉保養所」を所有しており、会社員の家族も自由に利用ができました。

この保養所の温泉は「白濁した硫黄泉」で、とても良い温泉でしたよ。

それに「宿泊料金」が、「1泊2食付き:1人3000円」という格安料金でしたから、コロちゃんは毎年箱根に「家族旅行」をしていた時期がありましたよ。

そして家族で、「箱根神社」や「芦ノ湖の海賊船」などを回ったことを思い出しますよ。

コロちゃんが、この「箱根温泉保養所」を家族連れで宿泊した時代は、まだ子どもたちが幼稚園だったころでしたね。

温泉旅館風の作りの廊下を、バタバタ走り回る子どもたちを「うるさいから静かにしろ!」と怒鳴ったことを思い出しますよ。

子どもって、旅館へ行くと必ず「走り回って探検する」のですよ。今の子どもたちも変わらないと思いますけど。

あの頃は楽しかったなー。コロちゃんも妻も若かったし。

(∀`*ゞ)エヘヘ

こ保養所の「格安料金」も「健康保険組合の補助」があったのでしょうね。これも「付加給付」の1種かと思われますよ。

このようにコロちゃんの会社の「健保組合」は、1990年代の末ごろまでは順調な財政だったようですが、その後2000年代に入ると「毎年の家庭常備薬の配布」が無くなっていました。

さらに2010年代には、「箱根の保養所」も売却したと聞いていましたから、その頃には「健保組合」の財政状況が悪化していったのかもしれませんね。

ちなみに、たった今コロちゃんがその会社の「健保組合」がまだあるのかを調べてみましたよ。

おー、まだ「健保組合」は健在ですね。箱根の保養所も契約している施設があるとなっていましたね。

(o゚Д゚)オー

ただこれは「健保組合」ではなく、「会社の契約福利厚生施設」のようですね。

どうやらコロちゃんは、「健保組合がまだ財政が豊かだった良い時代」に家族で温泉旅行を楽しむことが出来たみたいでしたよ。

今日も最後の「コロちゃん話」は、懐かしの時代を語ることになってしまいましたよ。当時の雰囲気を少しでも感じていただければコロちゃんは嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント