おはようございます。昨日のことですが、コロちゃんが「前立腺がんの針生検」で「大学病院」に入院した時の「請求書」が郵便で届いていましたよ。

この「針生検」は「2泊3日の入院」だったんですよね。

ただ「入院費」は「後日請求」となっていましたから、コロちゃんは「一体いくらぐらいが請求されるんだろうな」と、ドキドキしながら待っていたのですよ。

この「請求書」を見ると「金額は4万8420円」でしたね。ただコロちゃんが、「請求項目」を見ると・・・よくわからない内容でしたよ。

ちょっと「項目」が多すぎて、なかなか読み取ることが出来ないのですよね。しかし多分以下だと思いましたよ。

➀「保険分合計:4万6470円」

➁「自費分合計: 1860円」

➂「消費税 : 90円」

➃「合計 :4万8420円」

(コロちゃんは70代前半ですので、保険請求分は20%負担)

うーむ、ざっと「5万円弱」の「入院費」でしたね。結構かかったなー。

( ̄へ ̄|||) ウーム

やっぱり、「病気」をすると「生活費」に響きますよね。だけど、これは「避けられない出費」ですからね。

この内容は、このブログのリードに記載していますので「note版」ではカットされてしまいます。

ですから、この上記の「針生検の医療費」については、来月の「前立腺がんの針生検の組織検査の結果時(1月)」に、またブログ記事にまとめて掲載することにしますね。

そんな「5万円の医療費にドッキリしたコロちゃん」が、今日は「家計の金融資産は2286兆円、でも若者に投資する余裕はないよ」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「金融資産ってある所にはあるもんだよねと、株式投資をしている人は、国民の1割台だよ」

☆「若者に株式投資をする余裕があるのか?と、金融資産を増やすのは人生の目的ではないよ」

☆「コロちゃんと尾瀬ヶ原ハイキング」

1.「金融資産ってある所にはあるもんだよね」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「家計の金融資産2286兆円/株高受け過去最高」との見出しが目に入りました。

なんと「過去最高」ですよ。

コロちゃんは、「ある所にはあるもんだよなー、コロちゃんとこにはそんなにないけどねー」と、ため息をつきましたよ。

(o´д`o)=3ハァーア

だけど「ため息」をついたからって、お金は湧いてきませんからね。コロちゃんはこの記事をジックリと読んでみましたよ。下記でしたよ。

◎「2025年9月末時点の家計の金融資産残高」

➀「現金・預金:1142兆円」(0.5%増)

➁「株式等 :317兆円」(19.3%増)

➂「投資信託 :153兆円」(21.1%増)

➃「保険 :416兆円」(2.0%増)

凄いですよねー、上記の➀~➃の全てが「過去最高額」となっていますよ。

特に「➁株式等の317兆円が19.3%増」と「➂投資信託の153兆円が21.1%増」が、「株高」を背景として「2割増えている」のが目立ちますよね。

つまり今回の「金融資産増」は、「日本と世界の株高」のおかげと言うわけですよ。

コロちゃんは、一切「株式投資」は行なっていませんから、まったく上記の「恩恵」はこぼれてきませんよ。

(՞т﹏т՞)クー

ホント「お金」ってある所にはあるもんですよね。だけど、ない所には全くないのですけどね。

皆さんのところはいかがでしょうか? なくとも悲観することはありませんよ。「人生はお金がすべて」ではありませんからね。

コロちゃんの人生で、お金が大量にあったことなど一度もありませんけれど、それでもコロちゃんは「それなりに幸せな人生」をおくってきましたからね。

ただ「世の中の様子」を見ておくのも大切ですからね。こんな「今の日本の社会の情勢」を知っておくのも面白いと思いますよ。

なお、この「日経新聞」の「家計の金融資産2286兆円/株高受け過去最高」の見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「株式投資をしている人は、国民の1割台だよ」

さて、上記で「金融資産」が過去最高に増えた理由は、どうやら「株高」が押し上げたようだと報じていますよね。

ですけど、まだ「株式投資」を行なっていない方は、別に焦ることはありませんよ。そもそも「株式投資を行なっている方」は、そんなに多くはないのですよ。

そこでちょっと、「株式投資」をどのくらいの方が行なっているのかを調べてみましたよ。以下でしたよ。

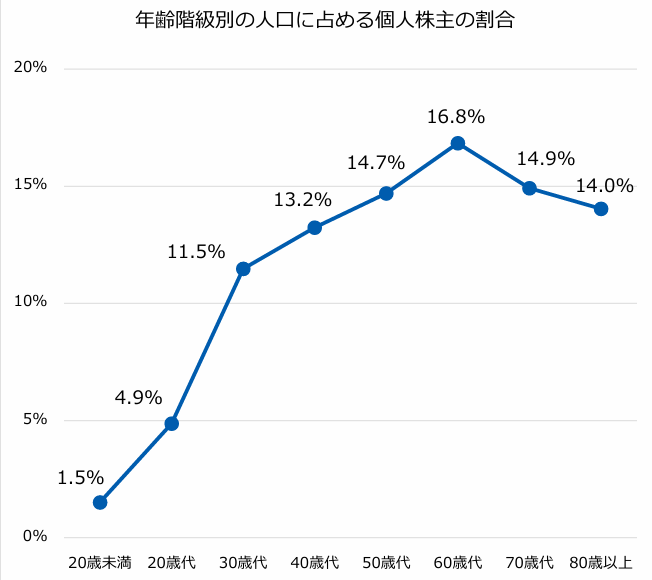

「厚生労働省 年齢階級別の人口に占める個人株主の割合」より

https://www.mhlw.go.jp/content/12401000/001594827.pdf

出典:厚生労働省 世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進より:12月19日利用

上記のグラフは、「厚生労働省」が発表した「年齢階級別の人口に占める個人株主の割合」です。

データは「2024年11月~2025年4月の6ヵ月の累計」ですから、最新の情報ですよね。下に書き出しますね。

◎「年齢階級別の人口に占める個人株主の割合」

(小数点以下切り捨て)

➀「20歳未満 :1%」

➁「20歳代 :4%」

➂「30歳代 :11%」

➃「40歳代 :13%」

⑤「50歳代 :14%」

⑥「60歳代 :16%」(最多)

⑦「70歳代 :14%」コロちゃんはココ

⑧「80歳以上:14%」

https://www.mhlw.go.jp/content/12401000/001594827.pdf

(出典:厚生労働省 世代内、世代間の公平の更なる確保による全世代型社会保障の構築の推進より:12月19日利用)

うーん、上記を見ると意外と「個人株主の割合」って低いんですね。

(´ヘ`;) ウーン

一番「個人株主」の割合が高いのは、「⑥60歳代の16%」ですよ

だけど「2割に満たない」んですから、冒頭で「資産が株高で増えた人」は、一部の「富裕層の方たち」だけだと言うことになるのでしょうね。

なお、上記で「コロちゃんはココ」と書き込んだ「⑦70歳代の14%」ですが、これは「コロちゃんの年齢がココ」と言う意味ですからね。

だから「コロちゃんが70歳代の個人株主」ではありませんよ。コロちゃんは「株式投資をやりません」からね。念のためにお断りしておきますね。

(※個人株主には、以下は含まれていません。投資信託のみ保有:NISA口座で投信のみ:年金・企業年金経由)

3.「若者に株式投資をする余裕があるのか?」

コロちゃんは、上記を書いていて「20代・30代の若者に株式投資をする余裕」なんかがあるのかなと思いましたよ。

だって「日本の会社」って、「若い時の給料」は安く、「年功を積み重ねてから」やっと上がってくるでしょう。

だったら、いくら「株式投資」をすれば「金融資産が増える」と聞いても、若い世代の方たちは「無い袖は振れない」んじゃないかと思ったのですよね。

ちょっと「年代別の平均年収」を見てみましょう。下記のグラフをご覧ください。内容は下に書き出しますね。

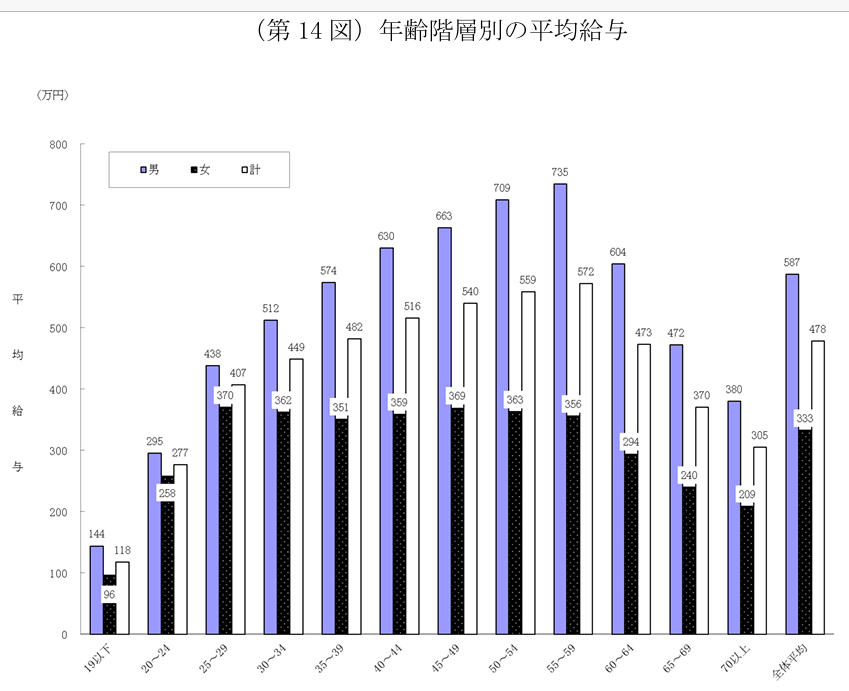

「国税庁 年齢階級別の平均給与」より

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2024/pdf/R06_001.pdf

出典:国税庁 令和6年分 民間給与実態統計調査より:12月19日利用

上記のグラフは、「国税庁」が発表した「年齢階級別の平均給与」です。「男女別」になっています。下に書き出しますね。

◎「年齢階層別の平均給与」(2024年)

➀「19歳以下」

・「男性:144万円」

・「女性:96万円」

➁「20~24歳」

・「男性:295万円」

・「女性:258万円」

➂「25~29歳」

・「男性:438万円」

・「女性:370万円」(最大)

➃「30~34歳」

・「男性:512万円」

・「女性:362万円」

⑤「35~39歳」

・「男性:574万円」

・「女性:351万円」

⑥「40~44歳」

・「男性:630万円」

・「女性:359万円」

⑦「45~49歳」

・「男性:663万円」

・「女性:369万円」

⑧「50~54歳」

・「男性:709万円」

・「女性:363万円」

⑨「55~59歳」

・「男性:735万円」(最大)

・「女性:359万円」

⑩「60~64歳」

・「男性:604万円」

・「女性:294万円」

⑪「65~69歳」

・「男性:472万円」

・「女性:240万円」

⑫「70歳以上」

・「男性:380万円」

・「女性:249万円」

⑬「全体平均」

・「男性:587万円」

・「女性:333万円」

https://www.nta.go.jp/publication/statistics/kokuzeicho/minkan2024/pdf/R06_001.pdf

(出典:国税庁 令和6年分 民間給与実態統計調査より:12月19日利用)

ふーむ、上記を見ると「男女の差」が目立ちますよね。

( ̄へ ̄|||) フーム

「男性」は、「➀19歳以下の144万円」から右肩上がりに増えていき、「⑨55~59歳の735万円」にピークを迎えています。

しかし「女性」は、「➀19歳以下の96万円」から増えるのは「➂25~29歳の370万円」までで、その後は「⑨55~59歳の359万円」まで「300万円台」で推移しています。

これを一言で言うと、「女性の平均給与は20代~50代まですべて300万円台」なのですよ。

その「女性の給料のピーク」は、なんと「➂25~29歳の370万円」ですよ。29歳以降は右肩下がりとなっているのですよね。

この「男女の差」は差別ですよね。いやいや、これはまた別の機会で書きましょうね。

今日は上記の「若者の給料」に注目しますね。

それでは、「➁20~24歳の男性の295万円(月24万円)」と、「➁20~24歳の女性の258万円(月21万円)」の給料で、どれだけの金額が株式投資に回せるのでしょうか?

コロちゃんの眼には、「男性月24万円・女性月21万円(ボーナス込み)」では、毎日「生活するだけで精いっぱいだ」と映りますね。

ここで言いたいのは、上記を見ると若者には「そもそも投資する資金がない」と思うのですよ。

だから、若い方はあんまり「金融資産」のことは考え過ぎない方が良いとコロちゃんは思っているのですよね。

4.「金融資産を増やすのは人生の目的ではないよね」

ここでコロちゃんの考え方をちょっと書いてみますね。

誰だって「いざという時」や「将来の老後」のために「貯蓄や金融資産」をある程度は保有したいという気持ちはあると思うのですよね。

そんな時に、冒頭の「家計の金融資産2286兆円/株高受け過去最高」と読むと、「焦りや不安」を感じる方もいらっしゃるかと思われますよね。

しかし、上記では「20~24歳の男性は295万円(月24万円)」で「20~24歳の女性は258万円(月21万円)」の給料だと見てきました。

この「お給料」だったら、「20代で株式投資に投じることができる金額」は、せいぜい「100~200万円」ぐらいではないでしょうか。

「株式投資の平均リターンは平均7%(長期平均)」と言われています。

これは「ChatGPT」で検索した回答ですが、もし「年7%のリターン」としたら「100万円を株式投資に突っ込んでも年に7万円のリターン」にしかなりませんよ。

なお、「ChatGPTの検索結果」は以下でしたよ。

◎「Q.株式投資の年平均リターンは?」

➀「S&P500(米国株の代表的指数) の長期データ」

・「1957年以降の年率平均リターン(配当再投資込み)」

・「実質リターンは約6.7〜6.8%/年」

➁「日経平均株価」

・「長期(数十年)の年率平均リターンは 配当込みで年率5〜8%程度 と推計」

・「2015〜2019年の例では年次リターンが ±10〜20%程度」

上記は、コロちゃんが「ChatGPT」に聞いたものですから、必ずしも「正確なデータ」ではありません。

しかし、上記を見ても「20代の若者」が生活費を削って投資に回しても、そのリターンはたかが知れていますよ。「日本株」で「年率5〜8%程度」ですよ。

コロちゃんは、「資産を増やすこと」が「人生の目的ではない」と考えていますね。

もちろん「老後の安心のために資産形成をする」と言う考えを全て否定するわけではないですけど、「老後の生活」なんて「20代から考えること」ではないでしょう。

コロちゃんは、「20代から30代」は「遊び」でも「学習」でもやりたいことは沢山あると思うのですよね。

それに「結婚」や「家族の形成」なんかも「この年代」で行なう事ですよ。

だから「家計の金融資産」や「株式投資」のお誘いを、「金融リテラシー」という言葉で広めようとしている最近の風潮には、コロちゃんは違和感を覚えていますよ。

5.「コロちゃんと尾瀬ヶ原ハイキング」

さて今日は、「家計の金融資産は2286兆円、でも若者に投資する余裕はないよ」という「うらやまけしからんテーマ」を考察してみました。

だけど「お金の話」って、コロちゃんの人生では縁がなかったのですよね。いつも「働いた分はそのまま使っていた」ような気がしますね。

だから「投資」と言ったら、「わが身に投資したこと」しかありませんでしたよ。

ここでちょっと「なぜコロちゃんは金融資産を持てなかったのか?」を考えてみましたら、「コロちゃんの人生ってずーっと余裕がなかったこと」に気が付きましたよ。下記でしたよ。

◎「余裕がなかったコロちゃんの人生」

➀「20代:1970年代」

・「社会が貧しかった」

・「まだ高度経済成長の恩恵はコロちゃんとこにまで届いていなかった」

➁「30代:1980年代」

・「社会は豊かになって来たが、コロちゃんは住宅ローンの返済が始まった」

➂「40代:1990年代」

・「子育て期間中:温泉旅行・スキー旅行・ディズニーランドなどへの家族の遊びで精いっぱい」

➃「50代:2000年代」

・「子どもの教育費でアップアップ」

⑤「60代:2010年代」

・「大腸がん、悪性リンパ腫との闘病生活」

ふーむ、何と言ったらいいのか・・・、これじゃあ「とても金融資産なんか作れません」よね。

(´ヘ`;)フーム…

そこで最後の「コロちゃん話」は、上記の「➀のコロちゃんが20代だった1970年代頃」にどのようにして「生活を楽しんでいたのか」を書いてみますね。

たとえ「社会がまだ貧しく」ても、その時代の若者たちは、それなりに「生活」を楽しんでいましたよ。

当時20代だった「コロちゃん夫婦の楽しみ」は、毎週の週末の「ハイキング」でした。

以前には「富士登山」をご紹介したこともありましたが、今日は「尾瀬ヶ原」について書きますね。下記のフォトですよ。まだ「20代だったコロちゃん」夫婦ですよ。

うぷぷ、ひげなんかはやしてやんの。

( ◍´罒`◍)ウププ

まあこれは、「こういう時代だった」としか言いようがありませんね。これが「カッコいい」と思っていたのでしょう。

この時の思い出は、「尾瀬ヶ原」に行くにはバスで入ってから、かなりの距離を歩かないと入れないのですよね。

確か「大清水」から入って、3時間ほど歩いたかなー? まだ若かったから、疲れもしないで元気に「尾瀬沼」まで歩きましたよ。

この「ハイキングコース」は、直接地面を歩くのではなく、いたるところに「板のコース」が出来ていたのですよね。自然への影響を最小限にするためですよね。

コロちゃん夫婦は、帰りのコースを歩いている時に「登ってくるおじいさん」とすれ違ったのですよ。そしたら、その「おじいさん」が「ハーハー」と息を切らしながら以下のように尋ねたのです。

「あとどのくらいで尾瀬に着きますか?」byゼーゼーハーハーのおじいさん

「あと少しですよ」byコロちゃん夫婦

「みんなそう言うのですよ。ホントのこと教えてください」byゼーゼーハーハーのおじいさん

「アハハ」とコロちゃん夫婦は声をそろえて笑いましたよ。

ꉂꉂ(ᵔᗜᵔ*)あはは!

だってすれ違ったハイカーに対して「まだまだですよ」なんて、ガッカリさせる言葉なんか言えないですよね(※)。

(※あと少しですよという嘘(?)は、登山の世界では「山頂詐欺」なんて呼ばれたりもする定番の温かい交流です)

こんな「楽しい思い出」もあった「尾瀬ヶ原ハイキング」でしたよ。

このような「ハイキング」には、ほとんど「お金」はかかりません。「お弁当」はもちろん持って行きますから、必要なのは「交通費」ぐらいですよね。

「1970年代」のコロちゃん夫婦の、「貧しくも楽しい思い出」でしたよ。

今日の最後の「コロちゃん話」は、「清貧コロちゃんらしい思い出」でしたよ。「微笑ましい若い夫婦のエピソード」と思って読んでいただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント