おはようございます。今朝のコロちゃんは、もう年末年始気分からすっかり抜けまして、やっといつもの平常運転に戻ってきましたよ。

朝起きると、ざっとシャワーを浴びてから、ワンコの散歩にお出かけします。今朝の散歩時間は6時少し前でしたね。

まだ薄暗い空を見上げると、キレイな「朝焼けの空」が見られましたよ。空気はシンと冷えた冬の風景でしたよ。

下記に、その「朝焼けの空」のフォトを添付しますので、是非コロちゃんの「朝の散歩の雰囲気」をご堪能下さいね。

今日は「あなたの貯金は増えましたか?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「貯蓄率は3年連続低下しているよと、貯蓄率は下がったよ、その理由は消費支出が増えたからだよ」

☆「豊かな高齢者の資産把握をするべきだよと、豊かな高齢者と貧しい高齢者を一緒くたにしちゃダメだよ」

☆「コロちゃんの60~65歳と、コロちゃんの、選択せよそして命を賭けよ」

1.「貯蓄率は3年連続低下しているよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「(貯蓄率※)、3年連続低下」と見出しが目に入りました。

(※貯蓄率:家計が得た可処分所得のうち、消費支出に回らずに手元に残った貯蓄の割合)

コロちゃんは、自分の「貯金」はさほどありませんが、これを読んでちょっと自分の「貯金の金額の推移」が頭に浮かびましたね。

「そういえばコロちゃんの貯金も、ここ数年減り続けているかも?」by清貧コロちゃん

いやいや、今日のテーマは「日本社会全体」の事ですよ。たかがコロちゃんごときの「少ない貯金」の事ではありませんよ。

コロちゃんは、ムリクリ「わが身の少ない貯金に向かいそうな気持ち」を押さえつけて、この記事の内容を吟味しましたよ。

この記事によると「2023年度の家計の貯蓄率は1.5%と3年連続で低下した。可処分所得が増加した一方、物価上昇に伴い消費支出の増えた」と報じています。

そして「雇用者報酬は前年度比1.9%増と3年連続でプラス・・労働分配率は69.1%と3年連続で低下した」とも報じていますね。

コロちゃんは、これを読んでいろいろ突っ込みどころをピピっと感じましたので、この記事の「元データ」を探してみましたよ。

なお、この新聞の「貯蓄率、3年連続低下」の記事をお読みになって見たい方は、下記のリンクのクリックをお願いします。

2.「貯蓄率は下がったよ、その理由は消費支出が増えたからだよ」

コロちゃんは、上記の新聞記事の「元データ」がどこにあるのかをポチポチ探して見ましたら、「内閣府」が発表している「国民経済計算2023年度年次推計」を見つけましたよ。

このデータは、昨年2023年12月23日に発表されていました。クリスマスイブの前日ですね。この中から、コロちゃんが気になったデータをご紹介しますね。

➀「貯蓄率は3年連続で低下したよ」

まず最初は、新聞記事にあった「貯蓄率3年連続低下」を見ておきましょう。

この「貯蓄率」とは、家計が得た可処分所得(手取り収入)のうち、消費支出に回らずに手元に残った貯蓄の割合になりますから、「貯蓄残高」ではありません。

「貯蓄残高」は増えているんですよね。ただここ3年「貯蓄に回せるお金の額が前年よりも減った」から「貯蓄率は3年連続で低下」となっています。

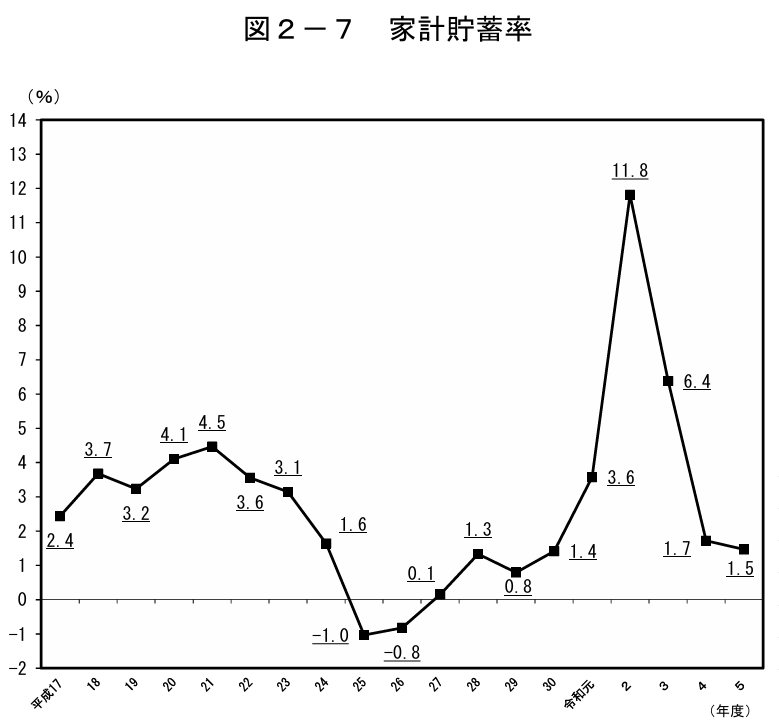

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 家計貯蓄率」より

https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/2023/sankou/pdf/point_flow20241223.pdf

出典:内閣府:国民経済計算年次推計:2023年度推計より:1月6日利用

上記のグラフは、「内閣府」が発表した2002~2023年の「家計貯蓄率の推移」です。下に書き出しますね。

◎「家計貯蓄率の推移」(少数点以下切り捨て)

➀「2002年:2%」

➁「2003年:3%」

③「2004年:3%」

④「2005年:4%」

⑤「2006年:4%」

⑥「2007年:3%」

⑦「2008年:3%」(リーマンショック)

⑧「2009年:1%」(民主党政権奪取)

⑨「2010年:-0.1%」

⑩「2011年:ー0.8%」

⑪「2012年:0.1%」(衆院選で安倍自民党勝利)

⑫「2013年:1%」

⑬「2014年:0.8%」

⑭「2018年:1%」

⑯「2019年:3%」

⑰「2020年:11%」(コロナ禍)

⑱「2021年:6%」

⑲「2022年:1%」

⑳「2023年:1%」

https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/2023/sankou/pdf/point_flow20241223.pdf

(出典:内閣府:国民経済計算年次推計:2023年度推計より:1月6日利用)

ふー疲れた。やっと書き終わったよ。

ε- ( ̄、 ̄A) フゥー

上記で書いたように、この「貯蓄率」とは毎年「手取り収入から消費で使われずに残った金額の割合の推移」です。

ですから、例えば「今年は10万円貯金に回せたから、昨年の9万円貯金よりも10%も増えたね」と言う話の「10%が貯蓄率」となります。

上記の「家計貯蓄率の推移」を、過去20年間にわたってズラズラと書いた理由は、コロちゃんがこのデータを見て、ちょっと気が付いたことがあったからです。それは下記ですね。

◎「コロちゃんが気が付いたこと」

➀「家計貯蓄率は『⑦2008年:3%(リーマンショック)』の、翌年から低下し始め『⑧2009年:1%・⑨2010年:-0.1%・⑩2011年:ー0.8%』と3年間低下し続けた」

➁「ちょうどこの3年間は『民主党政権の期間』だった」

これは民主党にとっては運が悪かったと言えますね。何しろこの「貯蓄率低下」の原因は、前自民党政権時のリーマンショックにあったのですからね。

➂「家計貯蓄率は『⑪2012年:0.1%(衆院選で安倍自民党勝利)』以降は穏やかに回復している」

「安倍前総理」が、衆議院選挙で大勝して政権復帰したのは2012年12月でした。

ちょうど「経済の回復期(貯蓄率の上昇期)」に政権に復帰したのですね。「安倍前総理」は運が良い方ですね。

➃「新聞記事のとおり、『⑱2021年:6%・⑲2022年:1%・⑳2023年:1%』の、ここ3年間は家計貯蓄率の推移は低下している」

ざっと、上記がコロちゃんが気付いた点でしたけれど、上記を俯瞰すると「2000年代は2~4%」で、「2010年代は―0.1%~3%」ですが、平均すると1%を下回りますね。

そして「2023年も1%」ですから、トレンドとしては「貯蓄率は1%程度の低い率を横ばい」となっていますね。

なんか、コロちゃんはこのままずっと上がらないような気がしてきましたよ。

➁「貯蓄率低下の理由は、消費支出が増えたからだよ」

さて、それでは「なぜ貯蓄率が低下したのでしょうか?」。

新聞記事では「物価上昇に伴い消費支出が増えた」と報じられていますが、この「データ」からもそれが確認できますね。

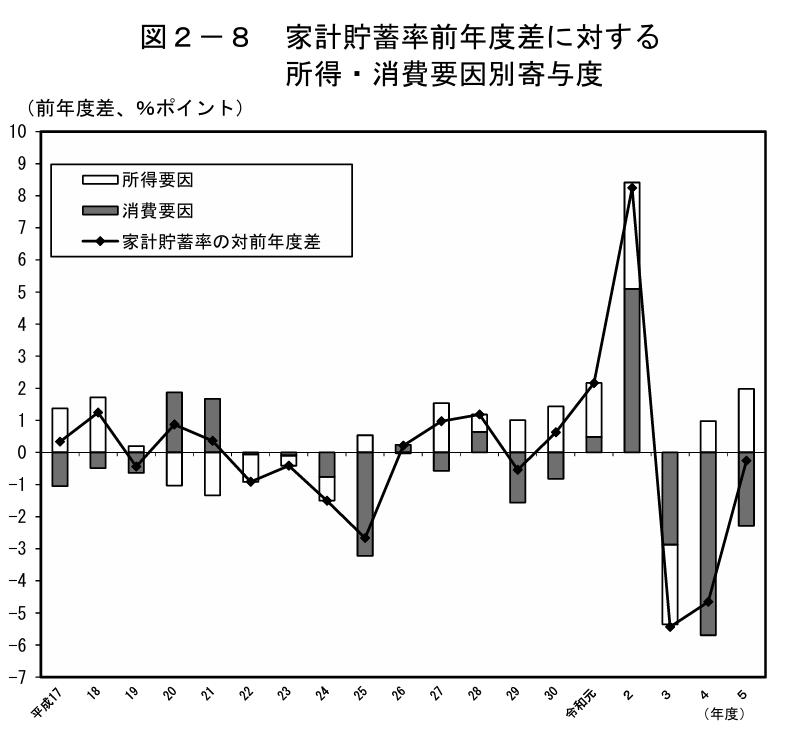

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 家計貯蓄率前年度差に対する所得・消費要因別寄与度」より

https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/2023/sankou/pdf/point_flow20241223.pdf

出典:内閣府:国民経済計算年次推計:2023年度推計より:1月6日利用

上記のグラフは、「内閣府」が発表した2002~2023年の「家計貯蓄率前年度差に対する所得・消費要因別寄与度の推移」です。

あまり細かいことに突っ込むと、わかりにくいと「編集長&株主様」からコロちゃんが叱られますので、簡単に上記のグラフから読み取れることを、下に書きますね。

◎「上記のグラフから読み取れること」

➀「2020年は、家計貯蓄率が大幅に増加した。その理由はコロナ給付金(1人10万円)と消費支出が抑えられたことにあると思われる」

(所得要因、消費要因ともにプラス)

➁「2021年以降は、3年間にわたって家計貯蓄率は前年度比でマイナスとなった。その理由は消費支出の増加による」

(所得要因がややプラス、消費要因が大きくマイナス)

➂「2022年と2023年は所得要因がプラスとなったが、消費支出の増加を打ち消すほどではなかった」

(所得要因プラス、消費要因マイナス)

ざっと、コロちゃんが上記のグラフから読み取った内容でした。

グラフを見ると、「2021~2023年の黒色分のグラフ(消費要因)」が下に大きく伸びて「貯蓄率」が下がっています。

「貯蓄率」が下がったということは、それだけ「国民の懐具合」が悪くなったことを表しますね。

➂「労働分配率と雇用者報酬が、また下がったよ」

最後にもう二つ、ご紹介しておきましょう。まずは「企業の労働分配率」です。

この「労働分配率」とは、簡単に言えば「企業の儲けから支払った給料の率」ですね。

「企業」は雇用者への給料を減らせばその分「儲け」が増えます。しかし「減らし過ぎる」と、雇用者はやる気を失います。

日本企業は、2000年以降に「労働分配率」」を下げ続けた歴史がありますね。さて、最近の「労働分配率」はどのようになっているのでしょうか。

➃「労働分配率は3年連続で低下しているよ」

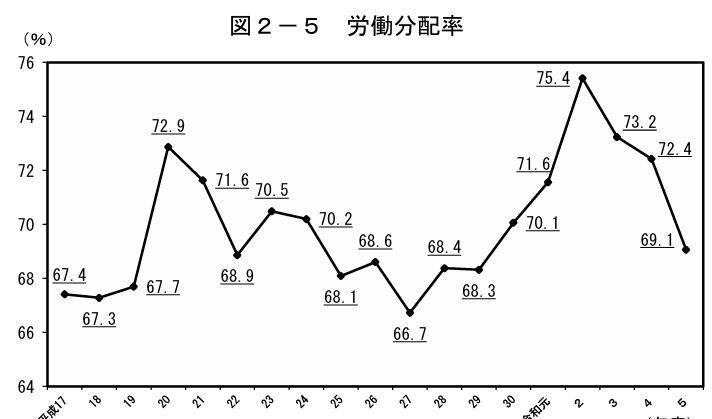

下記のグラフをご覧ください。内容は下に書き出しますね。

「内閣府 労働分配率」より

https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/2023/sankou/pdf/point_flow20241223.pdf

出典:内閣府:国民経済計算年次推計:2023年度推計より:1月6日利用

上記のグラフは、「内閣府」が発表した2002~2023年の「労働分配率の推移」です。ここ4年間の推移を下にかきだしますね。

◎「労働分配率の推移」(少数点以下切り捨て)

➀「2020年:75%」

➁「2021年:73%」

➂「2022年:72%」

➃「2023年:69%」

https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/2023/sankou/pdf/point_flow20241223.pdf

(出典:内閣府:国民経済計算年次推計:2023年度推計より:1月6日利用)

皆さん、上記を見てどう思いますか?

「岸田前総理」と「石破現総理」や「十倉経団連会長」が、あれだけ「賃上げしろよ」と言っても、上記の「労働分配率」を見ると、ここ4年間は低下しているんですよ。

やはり「自由主義経済社会」の下では、「政治指導者や経済団体の長」がいくら方針を示しても、「企業経営者たち」は言うことを聞いてくれませんね。

コロちゃんは「権威主義国家」はキライですが、こんな事実を知ると「権威主義」に傾きそうな人々の心情も理解できますよ。

コロちゃんは、「企業は雇用者にもっと給料を払え!」と言いたいですよ。

➄「雇用者報酬は、1~2%しか上がっていないよ」

そして、もう1つこの「データ」には「雇用者報酬の推移」も記載されています。下記ですよ。

◎「雇用者報酬:前年度比:%」(少数点以下切り捨て)

➀「2020年:ー1%」

➁「2021年: 2%」

➂「2022年: 2%」

➃「2023年: 1%」

https://www.esri.cao.go.jp/jp/sna/data/data_list/kakuhou/files/2023/sankou/pdf/point_flow20241223.pdf

(出典:内閣府:国民経済計算年次推計:2023年度推計より:1月6日利用)

コロちゃんは、わかりやすくするために「小数点以下切り捨て」をしていますので、詳細な数字を知りたい方はリンクをクリックしてください。

しかし、コロちゃんは驚きましたよ。上記を見ると、ここ4年間「雇用者報酬」は、わずか1~2%しか上がっていないのですよ。

そして「企業」はここ4年間「労度分配率」を下げてきています。

簡単に言えば「もっと給料を上げることが出来るけどしていない」と言うことですね。逆に言うと「企業は内部留保を相変わらず増やしている」とも言えそうですね。

昨年は「総理大臣・経団連会長が春闘賃上げ5%」と叫んでいましたし、「経団連や連合の春闘結果も5%」と報じられていましたが、上記の「雇用者報酬は1%(1.9%※)」増ですよ。

(※バックデータの詳細な数字です)

この「5%と1.9%」との齟齬の理由については、コロちゃんは「春闘賃上げ5%以上」はごくごく1部の「大企業」にとどまっているということだと推測しますよ。

本気で「雇用者報酬を上げる」つもりならば、「非正規雇用」と「中小企業」にもっと大きな対策を打つべきだとコロちゃんは考えますよ。

なお、この「内閣府」が発表している「国民経済計算2023年度年次推計」をお読みになりたい方は、下記のリンクのクリックをお願いします。

3.「豊かな高齢者の資産把握をするべきだよ」

上記で「貯蓄率」が3年連続で低下していることを見てきました。

その理由としては、物価上昇により「消費支出が増えたこと」が挙げられています。そして「労働分配率」が下がり、「雇用者報酬」は1~2%しか上がっていないことが分かりました。

さらに「家計貯蓄」は、「2023年度には前年よりも0.7兆円減少して4.7兆円※」となったとしています。

(※内閣府:国民経済計算年次推計:2023年度推計より)

コロちゃんは、日本全体では4.7兆円の「家計貯蓄」があるのは分かりましたが、いったいどこにそんなにあるのかを別のデータで探してみましたよ。

下記のグラフをご覧ください。内容は下に書き出します。

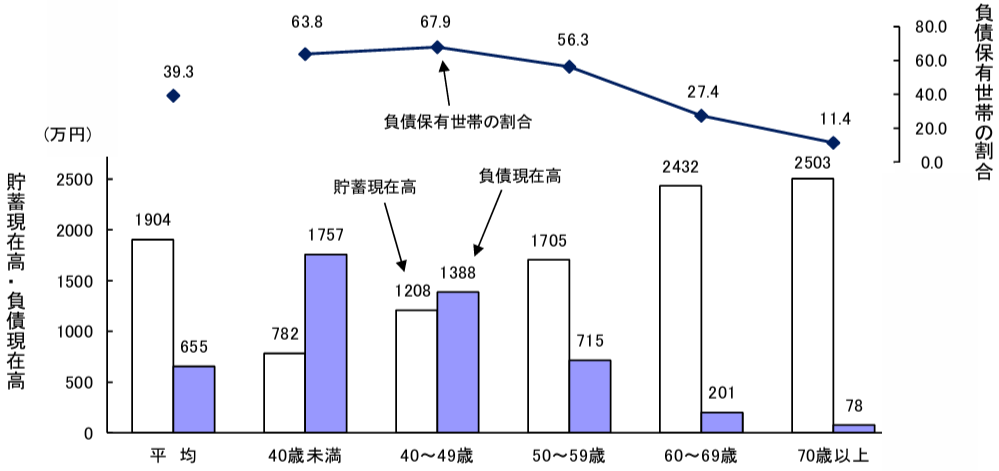

「総務省統計局 世帯主の年齢階級別貯蓄・負債現在高、負債保有世帯の割合(二人以上の世帯)-2023年-」より

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2023_yoyaku.pdf

出典:総務省統計局 家計調査報告(貯蓄・負債編) -2023年(令和5年)平均結果-(二人以上の世帯)より(1月6日利用)

上記のグラフは、「総務省統計局」が発表している「世帯主の年齢階級別貯蓄・負債現在高、負債保有世帯の割合(二人以上の世帯)-2023年-」です。

分かりやすく言えば、「年代別の貯蓄と負債」です。下に書き出しますね。

◎「年代別貯蓄と負債」(1万円以下切り捨て)

①「40歳未満」(負債の方が多い)

・「貯蓄 :780万円」

・「負債:1750万円」

②「40~49歳」(負債の方が多い)

・「貯蓄 :1200万円」

・「負債:1380万円」

③「50~59歳」(貯蓄の方が多い)

・「貯蓄 :1700万円」

・「負債 :710万円」

④「60~69歳」(貯蓄の方が多い)

・「貯蓄 :2430万円」

・「負債 :200万円」

⑤「70歳以上」(貯蓄の方が多い)

・「貯蓄 :2500万円」

・「負債 :78万円」

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2023_yoyaku.pdf

(出典:総務省統計局:家計調査報告:貯蓄・負債編:-2023年(令和5年)平均結果-:二人以上の世帯より:1月6日利用)

上記を見ると「⑤70歳以上の方」が、「貯蓄 2500万円・負債 78万円」で、一番裕福ですね。

おっかしいなー? コロちゃんは70代だけど、とても2500万円も持ってないよ。

(。•́ – •̀。)ガックリ

そして「貯蓄」があるのは「50歳以上の高齢者世帯」になっていますね。

上記を見ると、一番負債が多く苦しい年代は「➀40歳未満:貯蓄:780万円:負債:1750万円」と、差し引き1000万円ほどの負債額となっています。

それに対して「⑤70歳以上:貯蓄 :2500万円:負債 :78万円」は、2000万円以上を保有しています。高齢者の豊かさが目に付きますね。

コロちゃんは「豊かな高齢者の貯蓄と資産の把握」に賛成しますよ。現在では「マイナンバーカード」と言う便利なものがありますからね。

国民の「貯蓄と資産の把握」を、「政府」がキチンと行なった上で、「豊かな高齢者」からは徴収を、「貧しい国民」には給付を行なうべきだと考えていますよ。

4.「豊かな高齢者と貧しい高齢者を一緒くたにしちゃダメだよ」

上記では、コロちゃんと同じ年代の「⑤70歳以上:貯蓄 :2500万円:負債 :78万円」という実態があるようですが、コロちゃんはそんなに持っていません。

(ノд・。) グスン

この「70歳以上:貯蓄2500万円」というデータは、あくまでも「平均」であって、沢山持っている「豊かな高齢者」によって上に引き上げられた数字なのですよ。

それでは、コロちゃんたち「高齢者の金融資産の実態」を見てみましょう。下記に書き出しますね。

◎「高齢者世帯の金融資産分布」(小数点以下切り捨て)

➀「貯蓄がない:11%」

➁「貯蓄がある:80%」

・「100万円未満 :6%」

・「100~400万円未満 :15%」

・「400~700万円未満 :10%」

・「700~1000万円未満 :6%」

・「1000~2000万円未満:14%」

・「2000万円以上 :22%」

③「高齢者世帯平均:1600万円」(100万円未満切り捨て)

https://www.mhlw.go.jp/toukei/saikin/hw/k-tyosa/k-tyosa22/dl/14.pdf

(出典:厚生労働省:2022年 国民生活基礎調査の概況より:1月6日利用)

上記は、「厚生労働省」の発表した「各種世帯の貯蓄額階級別・借入金額階級別世帯数の構成割合」のデータですが、他の民間調査でも大体10~20%の「貯蓄なし世帯」があることが分かっています。

現在「高齢者世帯数(65歳以上世帯)」は2747万世帯(※)ですから、その10~20%というと270~550万世帯の「貯蓄ゼロの高齢者世帯」があることになります。

(※内閣府:令和6年版高齢者会白書より)

上記のデータでも、「貯蓄がない世帯:11%」で「貯蓄」があっても、「100万円未満世帯は6%」になっています。

合わせて「2割弱の高齢者世帯」は、いざという時に頼れる「貯金額」が心もとない実態(0~100万円以下)となっていると思われますよ。

この様に「高齢者の間での貯蓄格差」は、現在では大きなものとなっています。しかもこの「格差」は挽回がほとんど期待されません。既に「確定した格差」なのですよ。

だからこの実態を見ると、「豊かな高齢者」vs「負債が多い若い世代」という対立構造を煽ることは間違いだとわかるでしょう。

コロちゃんは、「格差の是正」には賛成しますよ。その理由は簡単です。「格差を是正」した方が多くの方が幸せになるからです。

そのためには「豊かな方」からは多く出していただいて、「貧しい方」には多く配分するのが一番早く、効率的だと思いますよ。

決して「豊かな高齢者と貧しい高齢者」を一緒くたにして、「若い世代」との対立に持ち込んではいけないと、コロちゃんは考えていますよ。

5.「コロちゃんの60~65歳」

今日は「あなたの貯金は増えましたか?」と題しまして、「国民全員」の「貯蓄率の低下」や、その理由、更にその「根本原因」であると思われる「労働分配率の低下」などを見てきました。

これらの数字は、日本全体のマクロな数値ですから、これをお読みの皆さんの「貯蓄」と直ぐに結びつくわけではありません。

しかし、全体的な傾向として「コロナ禍」のあった2020年以降は「貯蓄」があまり増えていないのは、皆さんの身の回りにも伝わってきているのではないでしょうか。

コロちゃんは、さほど「貯蓄」を保有していませんが、決して「引け目」は感じていません。その理由は、コロちゃんの60~65歳の経験にあります。

世の中の多くの方は、50代から60代に「老後の蓄え」を増やすことを考えるのですよ。

しかしコロちゃんは、60歳になった1ヶ月後に「大腸がん」が判明し、その後長い「闘病生活」に進みました。

その後は「悪性リンパ腫」にも罹患し、そのまま会社を退職しましたから、多くの方が老後の準備をする「60~65歳の間の老後の蓄え」に取り組むことが出来ませんでした。

このコロちゃんの「60代の闘病期間」の存在は、「貯蓄が少ない理由」の一つですね。

まるまる5年間が働けなかっただけではなく、「がんの医療費」も負担としては決して少ないものではありませんでしたね。

ただコロちゃんは、このことを悲観的には見ていません。その代わりコロちゃんは命が助かり、「妻」の最後も看取ることが出来たのですからね。

「妻」は、コロちゃんが「大腸がん」が判明した後の9年後に、2年間の闘病の末に亡くなりました。

後から振り返ると、コロちゃんが妻を最後まで介護できたのも「大腸がん・悪性リンパ腫」から生き延びることが出来たからですよ。

それを思うと「60代に老後の蓄えができなかった」ことなど、コロちゃんにとっては「些事」ですよ。

6.「コロちゃんの、選択せよそして命を賭けよ」

長い人生を生きてきますと、なんどか「人生の岐路」にぶつかる時があります。コロちゃんの場合は、30代に転職した時と、60代に「大腸がん」に罹患した時がありましたね。

そんな時のコロちゃんの生き方は、下記でしたよ。

◎「コロちゃんの人生の岐路での生き方」

➀「選択肢を考え抜く」

➁「決めた選択肢の実行に命を賭ける」

ねっ、単純でしょ?簡単でしょ?

(*^^)bネー

まずは、「考えに考えて悩みに悩んで」、今後進むべき選択肢を具体的に抽出します。

そして、一度選んだ「選択肢」を進む時には「命を賭ける気概」で進むのですよ。

もし途中で悩んだり、後から振り返って迷うようなことがあったら、まだまだ「命を賭けてない証拠」だと考えるのですよ。

コロちゃんは、そのようにして青年時代だった20代以降の人生を生きてきましたから、今でも過去を反省したり悔いを残したりしたことは、一度もありません。

ちなみに、この「目標へ進むために命を賭ける」気概で進むと、お金のことはどうでも良くなってきます。

コロちゃんは、お金よりも「自分の生き方」を重視・最優先としていたのは、このような「心の持ちよう」にあったのですよ。

そしてそう思っているから、今では「清貧」を堂々と掲げて恥じないのです。こんな生き方もなかなか心地よいですよ。

今日は、最後はコロちゃんの「清貧自慢」のようになってしまいましたが、こんなおじいちゃんも居るということでご寛恕お願いしますね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント