0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

①「家計の金融資産が2386兆円もあるんだって?」

②「40歳未満~40代は貯蓄よりも負債が多いのが当たり前になってるよ」

③「やっぱり昔の家計の貯蓄額は少なかったよ」

④「教育資金や生活不安と老後不安が貯金を増やしているよ」

⑤「コロちゃんと1970年代の極貧の暮らし」

1.「家計の金融資産が2386兆円もあるんだって?」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「家計の金融資産2386兆円/株や投信けん引」との見出しが目に入りましたよ。

コロちゃんの「金融資産」なんて、あんまり少ないので恥ずかしすぎて、とてもここでは明らかにできません。

しかし「世の中には持っている人は持っているもんだよなー」とあんぐり口を開けたコロちゃんでしたよ。

気を取り直して「世の中の様子」を見てみると、記事は「家計の金融資産」を以下のように書いていましたよ。

◎「家計の金融資産:2386兆円」

①「現金・預貯金:1126兆円」(0.6%増)

②「株式等 : 398兆円」(28.6%増)

③「投資信託 : 165兆円」(25.7%増)

④「国債など : 36兆円」(14.4%増)

⑤「保険など :584兆円」

⑥「対外証券投資: 41兆円」

うーむ、上記を見ると「②株式等の28%増」と「③投資信託の25%増」が目立ちますね。

( ̄へ ̄|||) ウーム

記事では「日経平均株価は26年3月末時点で5万円台と、25年末の3万円台から大きく上昇した」と書いていますよ。

さらに「①現金・預貯金の0.6%増」を取り上げて、「預金はインフレ状況下では実質的に目減りのリスクがあるため、より利回りの高い金融資産に資金が移動した」と書いていますね。

なお、上記の「家計の金融資産2386兆円」のうち、記事で記載されていたのは、「①現金・預貯金~④国債」のみでした。その下の「⑤保険など、⑥対外証券投資」はカットされていましたね。

これだけを見ると「日本は豊かになっている」ように見えますが、コロちゃんは自分のところにはありませんから、これらの「金融資産」はある所に固まってあるのではないかと疑っていますよ。

そこで、次に「年代別の家計の金融資産」を見てみようと思いましたよ。

なお、この「日経新聞」の「家計の金融資産2386兆円/株や投信けん引」との見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「40歳未満~40代は貯蓄よりも負債が多いのが当たり前になってるよ」

冒頭の記事で、「家計の金融資産が2386兆円もある」ことを見てきましたが、「若い世代・中堅世代の方たち」がガッカリすることはありません。

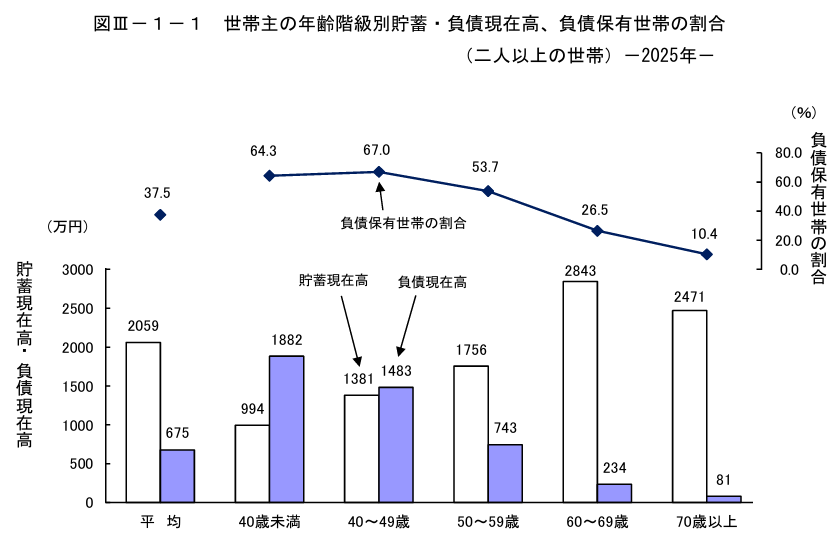

コロちゃんは「年代別の貯蓄と負債の額」を調べてみましたよ。下記のグラフをご覧ください。内容は下に書き出しますね。

「総務省統計局 世帯主の年齢階級別貯蓄・負債現在高(負債保有世帯)」より

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2025_gai.pdf

出典:総務省統計局 家計調査報告〔貯蓄・負債編〕2025年(令和7年)平均結果の概要〔二人以上の世帯〕より:7月14日利用

上記のグラフは、「総務省統計局」が発表した「年齢階級別の貯蓄・負債現在高」です。下に書き出しますね。

◎「年齢階級別貯蓄・負債現在高」

(2人以上の世帯)(小数点以下切り捨て)

①「40歳未満」

・「貯蓄: 994万円」

・「負債: 1882万円」

・「差額:-888万円」

・「負債保有世帯の割合:64%」

②「40~49歳」

・「貯蓄:1381万円」

・「負債:1483万円」

・「差額:-102万円」

・「負債保有世帯の割合:67%」

③「50~59歳」

・「貯蓄:1756万円」

・「負債: 743万円」

・「差額:1013万円」

・「負債保有世帯の割合:53%」

④「60~69歳」

・「貯蓄:2843万円」

・「負債: 234万円」

・「差額:2609万円」

・「負債保有世帯の割合:26%」

⑤「70歳以上」コロちゃんはココ(※)

・「貯蓄:2471万円」

・「負債: 81万円」

・「差額:2390万円」

・「負債保有世帯の割合:10%」

(※コロちゃんの年齢はココです。コロちゃんの貯蓄が2400万円あるわけではありません)

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2025_gai.pdf

(出典:総務省統計局 家計調査報告〔貯蓄・負債編〕2025年(令和7年)平均結果の概要〔二人以上の世帯〕より:7月14日利用)

うーん、上記を見ると「①の40歳未満と②の40~49歳は貯蓄よりも負債が多い」ですよね。

(´ヘ`;) ウーン

これは当然「住宅ローン」を借りている方が「49歳以下で多い」ことによるものでしょう。

しかし、それでも「貯蓄」が「①40歳未満で994万円」「②40~49歳で1381万円」も保有していますね。

これって興味ぶかいですよね。だって「住宅ローンを返す」のではなく、わざわざ「貯金を増やしている」のですからね。あとでこの点のコロちゃんの考えを書いてみますね。

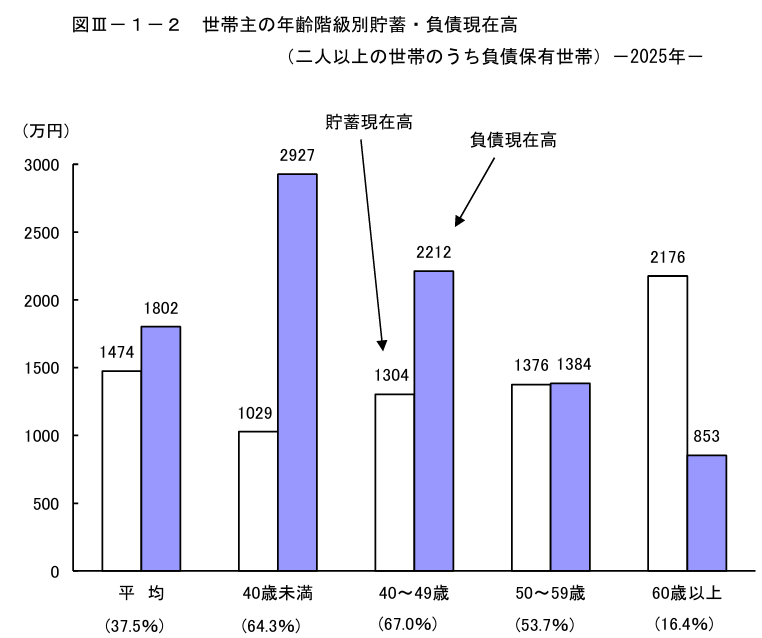

次に、もう1つ「負債を保有している世帯」の「貯蓄・負債額」を見てみましょう。

これは「住宅ローンなどを借りている世帯の財布の中」だと思われますよ。下記のグラフをご覧ください。内容は下に書き出しますね。

「総務省統計局 世帯主の年齢階級別貯蓄・負債現在高(負債保有世帯)」より

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2025_gai.pdf

出典:総務省統計局 家計調査報告〔貯蓄・負債編〕2025年(令和7年)平均結果の概要〔二人以上の世帯〕より:7月14日利用

◎「負債を保有している世帯の年齢階級別貯蓄・負債現在高」

(2人以上の世帯)(小数点以下切り捨て)

①「40歳未満」

・「貯蓄: 1029万円」

・「負債: 2927万円」

・「差額:-1898万円」

・「負債保有世帯の割合:64%」

②「40~49歳」

・「貯蓄: 1304万円」

・「負債: 2212万円」

・「差額:-908万円」

・「負債保有世帯の割合:67%」

③「50~59歳」

・「貯蓄:1376万円」

・「負債:1384万円」

・「差額: -8万円」

・「負債保有世帯の割合:53%」

④「60歳以上」

・「貯蓄:2176万円」

・「負債: 853万円」

・「差額:1323万円」

・「負債保有世帯の割合:16%」

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2025_gai.pdf

(出典:総務省統計局 家計調査報告〔貯蓄・負債編〕2025年(令和7年)平均結果の概要〔二人以上の世帯〕より:7月14日利用)

ふーむ、上記を見ると「(おそらく)住宅ローンを借りている世帯」でも、「貯蓄」は「①40歳未満~③50~59歳が1029~1384万円」と「1000万円台の貯蓄を保有」していますね。

( ̄へ ̄|||) フーム

上記では「①40歳未満」と「②40~49歳」の方たちは、「負債を2200~2900万円」抱えていても、「貯蓄を1000~1300万円」も保有しているのですよね。

やはり、こちらでも「住宅ローンの返済」よりも「貯蓄を増やすこと」を選択していますね。この理由については、あとから書くことにしますね。

それよりもコロちゃんは、皆さんが「よくこんなに「貯蓄ができている」と驚きましたよ。だって「コロちゃんの現役時代」には、とても「貯蓄が1000万円台」に乗ることはありませんでしたからね。

皆さんは、ご自身の「貯蓄額」と比べていかがでしたか。

ちょっと現在の「社会の貯蓄の様子」を調べてみましたが、コロちゃんは「皆さんの貯蓄額の多さ」にコロちゃんが「生きてきた時代」との差を痛感していますよ。

3.「やっぱり昔の家計の貯蓄額は少なかったよ」

コロちゃんは、もう「70代のおじいちゃん」ですが、冒頭からの「家計の貯蓄額の多さ」を見て、過去のコロちゃんが「周囲と比べて貯蓄が少ない人だった」のではないかと思いましたよ。

いやいや、そんなことはないですよね。

ヾノ・ω・`)イヤイヤ

コロちゃんの記憶では、周囲の同年代の方たちはみんな「貯金するお金がなかった」ように覚えていますね。

そこでポチポチと過去の「貯蓄現在高と年間収入のデータ」を探してみましたよ。以下でしたよ。

◎「過去の貯蓄現在高と年間収入」

(小数点以下切り捨て)

①「1960年」(コロちゃんの少年時代)

・「貯蓄現在高:36万円」

・「年間収入 :44万円」

・「貯蓄年収比: 79%」

②「1970年」(コロちゃんの青年時代)

・「貯蓄現在高:160万円」

・「年間収入 :139万円」

・「貯蓄年収比: 115%」

③「1980年」(コロちゃんの子育て時代)

・「貯蓄現在高:579万円」

・「年間収入 :464万円」

・「貯蓄年収比: 124%」

④「1990年」(コロちゃんの子育て時代)

・「貯蓄現在高:1353万円」

・「年間収入 : 677万円」

・「貯蓄年収比: 199%」

⑤「2000年」

・「貯蓄現在高:1781万円」

・「年間収入 : 722万円」

・「貯蓄年収比: 246%」

⑥「2010年」

・「貯蓄現在高:1657万円」

・「年間収入 : 616万円」

・「貯蓄年収比: 269%」

⑦「2014年」

・「貯蓄現在高:1798万円」

・「年間収入 : 614万円」

・「貯蓄年収比: 292%」

https://www.stat.go.jp/data/sav/2014np/pdf/gksanko.pdf

(出典:総務省統計局 長期時系列 二人以上の世帯の貯蓄の推移より:7月14日利用)

うーむ、やっぱり「コロちゃんの青年時代だった1970年の貯蓄額は160万円(年収比115%)」と低かったですよ。

( ̄へ ̄|||) ウーム

これはあくまでも「平均額」ですから、当時の青年コロちゃんが「空っけつ」だったのも無理はないですよね。

それに「コロちゃんの子育て時代だった1980年の貯蓄額は579万円(年収比124%)」と、これも「1000万円台」には届いていませんよね。

上記のデータを詳しく見ると「家計の貯蓄が1000万円台」に乗ったのは、「1987年の1045万円(年収比176%)」が最初でしたよ。これは「バブル経済(1986~1991年)の真っただ中」ですね。

これを見てコロちゃんは、やはり「1980年代の日本」が「一億総中流時代」で「一番良かったなー」と思いましたよ。

ただこの頃(1980年代)のコロちゃんは、「住宅ローン」と「子育て」で、とても「平均貯蓄1000万円」には届いていませんでしたよ。

4.「教育資金や生活不安と老後不安が貯金を増やしているよ」

さて、ここでちょっとコロちゃんの考え方を書いてみますね。2つありますよ。

まず前項で「負債を保有している世帯の貯蓄・負債現在高(2人以上の世帯)」が以下だと見てきました。

①「40歳未満」

・「貯蓄: 1029万円」

・「負債: 2927万円」

・「差額:-1898万円」

②「40~49歳」

・「貯蓄: 1304万円」

・「負債: 2212万円」

・「差額:-908万円」

上記を見ると、「2000万円台の住宅ローン(おそらく)」を抱えながら「1000~1300万円の貯蓄」を保有しているって、なぜ「返済に回さないのか?」と疑問を持ちますよね。

現在では「株価が上昇」していますから、「投資に回している」とも考えられますが、この傾向は「株価上昇」のだいぶ以前から続いています。

そこでコロちゃんが考えたのは、以下の理由ですよ。

◎「多額の負債と多額の貯蓄が両立している理由」

①「低い住宅ローン金利よりも、投資の利回りの方が高い」

(家計調査の貯蓄には、現金・預貯金、生命保険、株式や投資信託が含まれる)

②「子どもの教育費や老後の不安への蓄え」

③「病気や怪我、親の介護などの不安への蓄え」

だいたい上記の理由で、現在の若い方たちは「貯蓄を増やさざるを得ない、もっと貯蓄をしたい」と考えているのではないかと思われますよね。

ここでコロちゃんが注目したのは、「②老後の不安への蓄え」ですよ。

この「②老後の不安への備え」って、コロちゃんの青年時代だった「1970~1980年代」にはほとんど無かったと思うのですよね。

当時は「親の介護は長男の嫁がやる」との「社会通念」もまだあったかとは思われますが、青年コロちゃんの周囲で「困った高齢者、貧困に陥る高齢者の姿」をほとんど見た記憶がないのですよね。

だから、当時の若者たちも「自分の老後のために貯蓄をする」との意識は希薄でしたよ。

コロちゃんは、「老後の不安」は「同時代の高齢者を見て形成される」と考えています。

だから、コロちゃんが見て来た「1970年~1980年代の高齢者」は「優雅な老後の隠居生活」をしていましたから、当時のコロちゃんには「老後不安はない」との意識が形成されていました。

それでは今の若い方が「老後不安」を感じないためには、どうしたら良いのでしょうか。

コロちゃんは簡単な話だと思いますよ。現在の周囲の高齢者のほとんどが「老後の生活を楽しむような社会」になることですよね。

若者の意識は、同時代に見聞きしたことで形成されるのですから、そうすれば「老後不安のために貯蓄を増やす」必要性が低下すると思っていますよ。

もう1つ気が付いたことですが、昨今の「貯蓄率の高さ」ですよ。前項では「①1960年」の「貯蓄年収比」は以下でしたよ。

①「1960年」(少年コロちゃんの時代)

・「貯蓄現在高:36万円」

・「年間収入 :44万円」

・「貯蓄年収比: 79%」

ほら、少年コロちゃんの時代の「1960年の貯蓄年収比」は「79%」でした。

(  ̄O ̄)ホラ

それが、前項の調査の最終年の「⑦2014年には年収292%」にも激増しています。「55年間」で「3倍以上」に増えていますよ。

上記のデータを詳しく見ると、急激に増えてきたのは「1990年代半」ば以降でしたよ。なぜこんなに「貯蓄率」が増えたのでしょうか。

コロちゃんは、この頃から「社会の不安」が高まり始めたと記憶していますよ。この「時代」は、ちょうど「失われた30年の最初の時代」でした。

この後の「1990年代の末」になると、「北海道拓殖銀行の破たん」や「山一証券の廃業」が世の中で騒がれていましたね。

コロちゃんは、「社会の不安」が「貯蓄率を高める行動」に繋がったと考えていますよ。

そもそも「貯蓄が増える」ということは「消費に使われない」ということですから、「国民の豊かさ」という視点から見るとあまり良いことではありませんよね。

やはり「お金」は使われて「消費」されなければ、「国民の豊かな生活」には繋がりません。

この「貯蓄倍率の高さ」をみても、「現在の日本」では「老後不安・将来不安」で「貯蓄を増やさざるを得ない社会」となっているとコロちゃんは思いましたね。

今後はどうか「老後不安・将来不安のない社会」になって欲しいと思っていますよ。

5.「コロちゃんと1970年代の極貧の暮らし」

今日のテーマは、「なぜ若い世代は住宅ローンがあっても貯金を増やすの?──貯金1000万円が当たり前になった時代を考える」を考察してみましたよ。

コロちゃんは、人生の出発点だった「1970年代初頭の青年時代」に「極貧の暮らし」を経験していましたから、その後の「貧しい暮らし」はちっとも苦にはなりませんでしたよね。

だから今でも「多額の資産はありません(ちょっとだけよ)」と、堂々と恥じることなく言うことができますよ。

c(・。・)チョッチダケヨ

最後の「コロちゃん話」は、そのコロちゃんが経験した「1970年代初頭の極貧の暮らし」のことを書いてみますね。

コロちゃんは、「1970年代初頭」に東京に1人上京してきました。

その後「生活拠点のアパート」を借りることができるまでは、「友人・知人、その場で知り合った人たち」の住まいに、毎晩お世話になっていましたよ。

今でいう「プータロー」ですよね。しかし、働かないわけではありませんでした。

何しろ「財布」にお金がほとんど入っていませんから、日々「日払いのバイト」を探して「日銭稼ぎ」に精を出していましたよ。

コロちゃんがよく稼ぎに出かけたのは、「新宿区の高田馬場駅」の近くにあった公園の「日雇い労働者のたまり場」でしたね。

ここに「早朝の6時頃」に行くと、多くの「日雇い労働者」と「手配師のおじさん・お兄さん」が大勢集まっていたのです。

青年コロちゃんが、その公園に行くと、すぐに「手配師」が近づいて来て、「お兄さん、軽作業だよ、1日2500円。どうだい?」と声を掛けてくるのですよね。

この時の「手配師」は、あきらかに「暴力団のチンピラ風のおにいちゃんやおっさん」が行なっていましたよ。

そこで首を縦に振ると、すぐに近くに止まっていた「ワゴン車」に案内されて、その時の集める人数が定数になると工事現場に出発します。

あとは、工事現場でそれぞれ「現場監督」の指示で、「建築作業の軽作業」に従事していましたね。お昼は「弁当」がでていましたね。

そう言えば「工事現場」で、初めてコロちゃんは「ネコ」と呼ばれる「セメント入りの一輪車」を運んだところ、途中でひっくり返して「現場監督」からしこたま怒られたことがありましたね。

しかし、当時ヒョロヒョロだった青年コロちゃんに、そんな「重いセメント運搬」を任せる方が間違っているよと思いましたよ。

それで1日の作業が終わると、茶封筒に入った「2500円」をもらって、再び「朝と同じワゴン車」で近くの駅まで送迎してくれましたね。

おっと、今日の話は「極貧暮らし」のことでしたよね。

このようにして「労働で賃金」を得ても、当時の青年コロちゃんは、あちこちを毎日見て歩く活動に忙しくていつもお金が足りない生活でした。

何しろ、毎日「いろいろな人と出会い、話し、語り合い、激論し、時々胸ぐらをつかみ合い、一緒に飲み明かす日々」を続けていましたからね。

そんな生活の中で、「切羽詰まった時」の「食事」をどうしたのかというと、「パン屋さん」で「食パンの耳のみ」を買ってきて食べていましたよ。

当時「10円」で「パンの耳」が袋一杯入っていたのです。もちろん、何もつけずに「味のないパンの耳」を噛みしめたこともありましたよ。

また「インスタントラーメン(1袋30円)」に、練った小麦粉を入れた「すいとんラーメン」もよく食べましたね。

これは「たった1杯のインスタントラーメン」でお腹がいっぱいになる優れ物でしたよ。

このような「極貧生活」を経験していた当時の青年コロちゃんでしたが、その気分は「毎日、新しい世界を見て歩き、切り開く高揚感」でいつもワクワクして生活していましたね。

だから今振り返っても、当時の「貧しい生活」を忌避するどころか、「輝かしい日々」だったように思っていますよ。

これは「若かった錯覚の記憶」なのかも知れませんが、それでも「すでに70代となったコロちゃんの大切な思い出」ですよ。

上記の内容から「1970年代初頭の日本の雰囲気」を、少しでも感じていただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント