おはようございます。今朝のコロちゃんは、まだ身体の不調が続いていますよ。

朝のワンコとの散歩時も「背筋がゾクゾク」していましたし、今も「眼の奥が痛い」し「頭が重い」です。

今回の「身体の不調」は、「前立腺がんの針生検」の退院日から「3日目の朝」に発症していますから、たぶん「大学病院」で雑菌にでも感染したのではないかと考えていますよ。

ただ「熱も咳も痰も」ありませんよね。だから「軽い不調」にとどまっているのが救いですよね。

コロちゃんは、昨日も早めに「ブログ」を書き終えて、後は「ベッドの中」でずーっと読書をしていましたよ。

昨夜は、「一晩寝れば治っている」かと思っていましたが、まだダメだったようですよ。やっぱり「高齢になると回復も遅い」と痛感していますよ。

そんな「眼の奥が痛いコロちゃん」が、今日は「不動産バブルのピークが来たのかな?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「中古マンション市場では値引きが始まっているって?と、新築マンション価格の年収倍率を見るよ」

☆「世帯年収1600万円でも1億円には手が届かないよと、東京圏の新築マンション価格はいつからこんなに上がったのかな?」

☆「日本の持ち家率は61%だよと、老後は持ち家があると家賃がいらないよ」

☆「コロちゃんと住宅の買い替え」

1.「中古マンション市場では値引きが始まっているって?」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「中古マンション市場、東京23区は『過度な強気』に変化も」との見出しが目に入りました。

コロちゃんは、いつも「物価の動向」などを興味深く見ていますが、最近の「東京の新築分譲マンションの価格」はどう見ても「バブル」なのではないかと思っているのですよ。

つまり「1986~1991年」のバブルと、その後の「バブル崩壊」を再び繰り返すのではないかとドキドキしながら見ているのですよね。

そんなコロちゃんですから、この記事を興味深く読んでみましたよ。

そうしましたら、この記事は「中古マンション市場」で「市場の構造変化」が起きているというのですよ。下記でしたよ。

◎「首都圏中古マンション市場の動向」

➀「中古マンション市場の成約価格」

(2009年1月を100とした価格指数)

(2025年10月時点)

・「東京23区:222」

・「東京都下:166」

・「神奈川県:161」

・「埼玉県 :174」

・「千葉県 :164」

➁「首都圏中古マンションの成約価格÷在庫価格」

(中古マンションは売主が売り出し価格を提示し、買い主との価格交渉をするのが一般的)

・「2009年頃:0.8倍程度」

(売り出し価格からの値引きが当たり前の倍率)

・「23~24年頃:1倍前後」

(売主の言い値でないと買えない市場になった)

・「直近:0.89倍程度」

(再び値引きが必要な局面に戻った)

➂「首都圏中古マンション市場は、23区の成約価格がなお上昇しているものの、強気すぎる売り出し価格に市場がついていけず過度な上昇トレンドが調整されつつある」

うーむ、上記の「➀中古マンション市場の成約価格」は、15年前(2009年)から現在では「1.6倍~2.2倍」に上がっているのですよね。

( ̄へ ̄|||) ウーム

最近コロちゃんは、「コメ価格や卵価格が2倍に上がった」とこのブログで書いていますけど、「中古マンション」も2倍以上に上がっているとは、酷いとしか言いようがないですよね。

ただ、上記の「②の首都圏中古マンションの成約価格÷在庫価格」を見ると、直近では「売主の言い値(1倍)から値引き(0.89倍)しないと売れなくなった」と報じていますよ。

コロちゃんは、これって「炭鉱のカナリア※じゃないの」と感じて、いよいよ「不動産バブルの崩壊」が始まるのかも知れないと思いましたよ。

(※炭鉱のカナリア:人間よりも先に危険を察知して知らせる前兆や存在を意味する言葉)

もちろん、何の根拠もないですよね。コロちゃんは「素人のおじいちゃん」ですからね。

だけど、「東京23区内の新築マンション価格が平均1億5000万円」ですよ。「夫婦とも働きのパワーカップル」でも「手が届かなく」なってきていますよ。

「実需層」の「お手頃価格」から大きくかけ離れた「不動産価格」って、「バブル」だとコロちゃんは思っていますよ。

だからいつ「不動産価格が下がり始めるのか?」を、コロちゃんはいつも「目を皿」のようにして新聞を読んでいますから、上記の記事に思わず食いついたという次第なんですよね。

なお、この「日経新聞」の「中古マンション市場、東京23区は『過度な強気』に変化も」の見出しの記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

https://www.nikkei.com/article/DGXZQOUB097JQ0Z01C25A2000000/

2.「新築マンション価格の年収倍率を見るよ」

さて上記は「中古マンション市場」のことでしたが、ここでちょっと「新築マンション価格の年収倍率」を見ておきましょう。下記でしたよ。

◎「2024年:新築マンション価格年収倍率」

(小数点以下切り捨て)

➀「東京都 :17倍」

➁「埼玉県 :12倍」

➂「神奈川県:14倍」

➃「千葉県 :10倍」

⑤「愛知県 :11倍」

⑥「大阪府 :13倍」

❼「全国平均:10倍」

https://www.kantei.ne.jp/wp-content/uploads/124bairitsu-new.pdf

(出典:東京カンテイ 新築マンション価格年収倍率より:12月16日利用)

ふーむ、なになにコロちゃんは「不動産価格って購入できるのは年収の5倍まで」って聞いていましたよ。

( ̄へ ̄|||) フーム

それが現在では、軒並み「10倍以上」ですよ。「➀東京都」なんかは「17倍」もありますよ。

こうなると「パワーカップル(夫・妻がそれぞれ年収700万円以上)」でも手が届かないんじゃないかなー?

(。・_・?)ハテ?

もし「住宅購入者の実需層」の出せる金額を大きく上回っていたら、いずれは「下がるかも?」とコロちゃんは思いましたよ。

次にちょっと「世帯年収」と「住宅ローン」について調べてみますね。

3.「世帯年収が1600万円でも東京では手が届かないよ」

上記の「パワーカップル」って「明確な定義」ってないのですよね。ただ普通は「夫婦それぞれ年収700万円以上」や「世帯年収1000万円以上」を指していますよ。

コロちゃんは、この「パワーカップル」が手が届く「住宅ローンの金額」をポチポチと調べてみましたよ。以下でしたよ。

◎「世帯年収が1000万円の場合」

・「毎月18万円返済」

・「頭金:800万円」

・「ボーナス時に17万円返済(2回)」

・「住宅ローン金利 : 3%」

・「返済期間 :35年」

●「購入可能物件価格 :6200万円」

◎「世帯年収が1600万円の場合」

・「毎月30万円返済」

・「頭金:800万円」

・「ボーナス時に20万円返済(2回)」

・「住宅ローン金利 : 3%」

・「返済期間 :35年」

●「購入可能物件価格 :9450万円」

およよ、「世帯年収1000万円」じゃあ、「頭金を4000万円近く」は準備しないと「1億円の新築分譲マンション」は買えないですよね。

(゚ー゚*?)オヨヨ

もちろん「東京23区内の1億5000万円の新築分譲マンション」には、到底手が届かないですよね。

それとも「50年の住宅ローン」を組めばよいのかも知れませんけど、ちょっと厳しいと思うのはコロちゃんが「貧乏」だからかも知れませんよね。

それにしても「②の世帯年収1600万円」では「1億円のマンション」も買えますけれど、「毎月返済額が30万円」って大きいですよね。

「毎月30万円の返済」は、「手取り額(年収1600万円なら月約90万円前後)」の約3分の1に相当し、「教育費や老後資金」を考えるとかなりタイトだと思われますよ。

「ボーナス月には合計50万円」ですよ。「長い人生」ですから、「夫婦のどちらかが病気」でもなったら・・・どうするんでしょうね。

4.「東京圏の新築マンション価格はいつからこんなに上がったのかな?」

コロちゃんは、40年近く前に今住んでいる「東京近県」に「新築戸建て」を「住宅ローン」で購入していますから、今までに「新築マンション価格の動き」などを見たことはありませんでした。

だから最近になってから「東京圏の新築マンション価格が急に上がった」ように感じているのですよ。そこで「いつから上がり始めた」のかを調べてみましたよ。

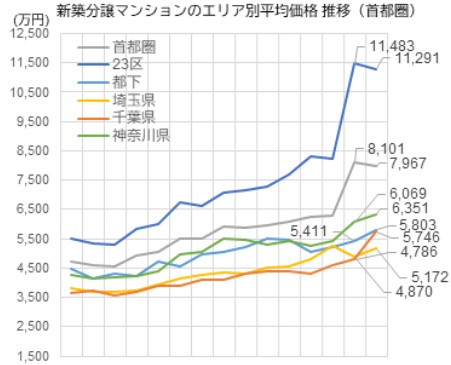

下記のグラフをご覧ください。内容は下に書き出しますね。

「経済産業省 新築分譲マンションの平均価格推移」より

https://www.meti.go.jp/statistics/toppage/report/minikaisetsu/hitokoto_kako/20241212hitokoto.html

出典:経済産業省 高騰するマンション市場より:12月16日利用

上記のグラフは、「経済産業省」が発表した2010年~2023年の「新築分譲マンションの価格の推移」です。

「青色ライン」が「東京23区内の新築分譲マンション」ですが、今から10年前の「2012年までは5000万円台」だったのですよね。

この「2012年の12月に衆議院選挙」で「安倍自民党が民主党から政権を奪還した」のですよね。だから翌年の「2013年からアベノミクス」が始まっています。

この後「アベノミクス」の「第1の矢である金融緩和」が、「マンション価格」を押し上げたのですよ。

この年から「東京23区内の新築分譲マンション」が上昇に転じて、その後「2022年の8500万円台」からは急上昇となり「1.15億円」に跳ね上がっていますね。

グラフを見ると「2022年から2023年の1年間」で「2000万円」は上がっていますよ。

これ以前に「新築分譲マンション」を購入した方は「アベノミクス様様」ですし、この後に「新築分譲マンション」を購入した方は「アベノミクスがなかったらもっと安く買えたのに・・」でしょうね。

この「2022年」から「日本」は、「30年続いた物価が上がらないデフレ経済」から「物価が上がるインフレ経済」に転換したのですよ。

その「デフレからインフレへの転換点」が「2022年だった」とコロちゃんは思っていますよ。

5.「日本の持ち家率は61%だよ」

さて、上記を見ると「都市部」では「新築・中古分譲マンション」にはなかなか手が届かなくなってきていますが、ちょっとここで「年代別の持ち家率」を見ておきましょうね。下記でしたよ。

◎「年代別持ち家率」

(小数点以下切り捨て)

➀「~29歳 :23%」

➁「30~39歳:44%」

➂「40~49歳:61%」

➃「50~59歳:77%」

⑤「60~69歳:84%」

⑥「70歳以上 :86%」

●「総数 :61%」

(出典:総務省統計局 平成30年土地統計調査より)

上記のデータは、「平成30年(2018年)」ですから、直近のものではありません。しかし、「高齢」になるほど「持ち家率」は高くなっています。

これまで「日本」では、「政府」が「持ち家を推進する政策」を進めていましたから、その「政策効果」もあったと思われますよね。

しかし、これまで見てきたように「住宅価格」が上がり過ぎていますから、今後はどうなるのかは分からないとコロちゃんは思いましたよ。

6.「老後は持ち家があると家賃がいらないよ」

ここでちょっとコロちゃんの考えを書いてみますね。

コロちゃんは、なるべくは「誰もが持ち家を持てる社会」であることが良いと思っていますよ。

それはいずれは誰でも「高齢」になります。そして「老夫婦」であっても、年月を重ねると必ずどちらかが「単身高齢者」になりますよね。

その時代にはほとんどの「高齢者」が「年金で生活する」ようになるのですが、「家賃」があると「年金収入だけ」では「生活費が足りなくなってしまう」のですよ。下記をご覧ください。

◎「平均厚生年金額:2023年」

①「男性:65歳以上:16.9万円」

②「女性 65歳以上:11.1万円」

https://www.mhlw.go.jp/content/001359541.pdf

(出典:厚生労働省:令和5年厚生年金保険・国民年金事業の概況より:12月16日利用)

上記は「厚生年金の平均受給額」ですが、毎月の「平均年金受給額」は「①男性で16万円、➁女性で11万円」しかありません。

しかし、「単身無職高齢者の生活費」は以下になっています。

◎「単身無職高齢者の1ヶ月の生活費:2024年」

(1000円未満切り捨て)

➀「実収入(年金ほか):13.4万円」

➁「支出 :16.1万円」

(うち住居費1.2万円)

③「月収支 :-2.7万円」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

(出典:総務省統計局:家計調査報告 家計収支編 2024年:平均結果の概要より:12月16日利用)

上記を見ると、「2024年」の「単身無職高齢者(65歳以上)の家計収支」は「毎月2.7万円の赤字」となっています。

この「毎月2.7万円の赤字の家計収支」のうちの「住居費は1.2万円」となっていますね。

これは「全国の単身無職高齢者」の平均ですが、「都市部での住居費」はもっと高くなると思われますよ。

コロちゃんは、「家賃」があると「年金収入だけ」ではかなり生活が苦しくなると思っていますね。

だから「老後の生活」を考えた時には、「持ち家」があるととても助かりますよ。何しろ「家賃」がないですからね。

コロちゃんは、「持ち家」を持つことは「老後の生活に大きな安心感を持てる」と考えているのですよ。

ところが現在「日本の三大都市圏の住宅価格の高騰」が続いていますよね。コロちゃんは、これらの「住宅価格の上昇」は「政治の無策」の為だと思っていますよ。

だから「政府は住宅価格を普通の会社員の手が届く価格」、せめて「年収の5倍ぐらい」にしていただきたい」とコロちゃんは思っていますよ。

7.「コロちゃんと住宅の買い替え」

今日のテーマは、「不動産バブルのピークが来たのかな?」を考察してみました。

これってコロちゃんの「希望的観測」ですからね。当たるかどうかは「当たるも八卦当たらぬも八卦」ですよ。

最後の「コロちゃん話」ですが、1990年代初頭にコロちゃんが「住宅を買い替え」ようとした時の話を書きますね。

コロちゃんが今住んでいる住宅を購入したのは、1980年代の末のことでした。当時のコロちゃんは「30代前半」で2人の子どもがまだ「就学前の幼児」でしたよ。

後になって振り返って見ると、コロちゃんが最初に「住宅を購入しよう」と探し始めた時は、ちょうど「バブル経済(1986~1991年)」の真っただ中だったのですよね。

ただ、そんなことは「後になって分かったこと」でしたから、当時の青年コロちゃんは「毎月上昇し続ける住宅価格」を見ながら、早く購入したいと前のめりにあちこちを見て廻りましたよ。

ただ当初考えていた「勤務地に近い駅」や「駅から近い場所」は、値上がりが激しくてとても手が届きませんでした。

それで「東京都」からちょっと離れた「近郊の駅」の、更に「駅からバスで10分」の住宅地に「戸建て住宅」を購入したのですよね。

しかし、いざ住んでみると「駅から遠い住宅地」に不満が募ってきました。そこで「妻」と相談して「住宅の買い替え」を検討したのです。

この時点は、最初の「住宅購入から3年目」のことでした。そこで上記した「バブル経済の期間(1986~1991年)」をもう一度見てください。

コロちゃんが「買い替え」を検討した「住宅を購入して3年目」って、ちょうど「バブルの最終年の土地価格のピークの時期」だったのですよね。

この時に相談したのは、最初に「住宅を購入した不動産屋さん」でしたよ。まだ「40代ぐらいの若い営業社員」が駆けつけてきましたね。

彼は「コロちゃんの購入3年目の中古住宅の査定」で、「購入価格より700万円高い価格」を提示していました。

さすが「バブル経済の最終年」ですよね。コロちゃんの住んでいた「築3年の中古住宅」を、「新築時の価格よりも700万円も高い価格で買い取る」と言うのですからね。

ここまでは良かったのですが、例え「住んでいる住宅」が高く売れても、コロちゃん一家は次に住む「住宅」を購入しなければなりません。

そこでこの「営業社員」に、「今どんな新築戸建て住宅を販売しているのか?」を尋ねましたよ。

そうしましたら、今住んでいる住宅地の近隣の「駅」より、さらに20分以上沿線を下った「駅」の、さらに「上り坂の先にある住宅」を提示されたのです。

そもそもこの時は「バブル末期」で、「新築住宅の供給」があまりなかったのですよね。

つまり「まだまだ土地価格は上がる」とみんなが考えていたものですから「土地の売り惜しみ」が広がっていたのですよ。

コロちゃんと妻は、一度その「現地」を見に行きましたが、その「新築住宅」は確かに駅からは近かったのですよね。

しかし、その家には「急な坂」を登らないと行けないのですよ。

その時にコロちゃんと妻は、「この坂道では、もし雪が降ったらスキーをはいてボーゲンで滑ることができるよなー」と話していたことを思い出しますよね。

とんでもない角度の「急坂」だったのですよ。

コロちゃんと妻は、2人で「ちょっとここには住みたくないよね」と話しましたよ。そんなわけで、この時のコロちゃん一家の「住宅の買い替え」は断念されたのですよ。

だけど、もしそこに「住宅を買い替えして引っ越し」をしていたら、「子どもたちの学校」や「老後の生活」もまるで今と違っていたと思われますね。

ホント人生は分からないものですよね。

そんなことをしているうちに「1991年のバブル崩壊の土地価格の暴落」が始まり、家の買い替えなどはとてもする気も無くなってしまいましたよ。

今では、それで良かったと思っていますが、当時のリアルタイムではまったく判断が付きませんでしたよ。

そりゃだれだって「未来は分かりません」からね。

今日の「コロちゃん話」は、1991年の「バブル崩壊の年」にあったコロちゃんの「住宅の買い替えの話」でしたよ。こんな「時代」もあったと、軽く読み流していただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント