おはようございます。コロちゃんは、昨日の午後に月1回の「ワンコのシャンプー」を行ないましたよ。

コロちゃんとこのワンコは、キレイ好きですからね。毎月必ずシャンプーすることにしているのですよ。

先月までの「夏の間」は、シャンプ―をした後に、玄関の外にポイっと追い出して「太陽さん」に「濡れたワンコの乾燥」をお任せしていたのですが、秋に入った今月からはそうはいきません。

コロちゃんは、いつも寝ているベッドの上に「新聞紙とワンコ用バスタオル」を敷いて、その上で「ドライヤー」でガーガーと「濡れワンコ」を乾燥させましたよ。

だけどこの「ワンコシャンプー」ですが、お風呂場でシャカシャカ屈んで洗わなければなりませんから、その後のコロちゃんは「腰が痛い!」となるのですよね。

昨日の午後に、ちょっと無理をして屈んで「ワンコシャンプー」をしましたから、コロちゃんの「気分はスッキリ」なのですが、「腰は痛い」という残念な結果となりましたね。

おいワンコ! 少しぐらい感謝しろよ!

(U`Д´)ワン!ワンワン!ワン!ワンワン!

うーむ、これってお礼を言っているのかな?

ʅ(。◔‸◔。)ʃ…ハテ?

そんな「ワンコ語が分からないコロちゃん」が、今日は「手取りが減るよ子育て支援金」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「来年4月から手取りが減る『子育て支援金』が始まるよと、子育て支援金のコロちゃんの負担額は?」

☆「歳出削減は出来るのか?と、お金はあるところから取ろうよ」

☆「コロちゃんと2000円札」

1.「来年4月から手取りが減る『子育て支援金』が始まるよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「子育て支援金0.24%/月収50万円なら月600円負担」との見出しが目に入りました。

コロちゃんは、「おーいよいよ始まるのか」と思いましたが、これって「手取りが減る」ってことですよね。

先日あった「7月の参議院選挙」では、「手取りを増やす」とのスローガンを掲げた「国民民主党」が躍進したことは記憶に新しいところですよね。

それが「来年4月には手取りが減る『子育て支援金』が始まる」っていうことは、また「総理の支持率が下がるよね」とコロちゃんは思いましたよ。

やっと「新総理」が決まったとばかりなのにね。

そこでこの記事を、ジックリと読んでみましたよ。そうしましたら、この記事は「大企業などの健康保険組合」が「子育て支援金を試算した」とありましたね。以下でしたよ。

◎「子育て支援金の負担額」(26年度)

(標準報酬月額:ボーナスを含まない給与額)

①「20万円:月 240円」

②「34万円:月 408円」

③「50万円:月 600円」

④「65万円:月 780円」

⑤「83万円:月 996円」

⑥「98万円:月1176円」

(健康保険連合会試算より)

うーむ、ただでさえ「社会保険料が高い」と言われている時に、更に上記の金額が「上乗せ」されて給料から引かれるんですよね。

( ̄へ ̄|||) ウーム

これが「給料」から引かれ始めるのは、来年「2026年の4月」からになります。そして、その2年後の「2028年度からは更に上がる」のですよね。

まあ「28年度の値上げ」以降はそのまま据え置きと言うことになっているようですけれど、「こども家庭庁」の2024年度の試算では、以下となっていましたよ。

◎「健康保険組合・協会けんぽなどの加入者の子育て支援金」

(雇用者負担分)

①「年収200万円」

・「2026年度:200円」

・「2028年度:350円」

②「年収400万円」

・「2026年度:400円」

・「2028年度:650円」

③「年収600万円」

・「2026年度:600円」

・「2028年度:1000円」

④「年収800万円」

・「2026年度:800円」

・「2028年度:1350円」

⑤「年収1000万円」

・「2026年度:1000円」

・「2028年度:1650円」

あー、これじゃあ「子育て支援金1人月500円」じゃなくなっていますね。

( ¯ O¯)アー

「月500円」どころか、「③年収600万円で月1000円(2028年度以降)」ですよ。

もう皆さんは、お忘れになっているかも知れませんが、昨年2024年2月に「岸田元総理」が「衆院予算委員会」で、「粗い試算で拠出額は加入者1人あたり月平均500円弱になる」とおっしゃっていたのですよね。

コロちゃんは、その時に「へー、ワンコインか(¥500円)」と思ったことを憶えていますよ。これでは「話が違います」よね。

その時から「岸田総理」と「石破総理」が次々と退任となって新しく「高市総理」となりましたけれど、一度「総理大臣」が発言した「1人月500円」を守って欲しいとコロちゃんは思いましたよ。

そしてこの時に「政府」は「実質的な負担は増えない」と説明していたのですよね。この「実質的に増えない」とのロジックは、以下の通りでしたよ。

「歳出改革と賃上げによって実質的な社会保険負担軽減の効果を生じさせ、その範囲内で支援金制度を構築することにより、実質的な負担が生じないこととする」by厚生労働省こども未来戦略より

これもねー、まだ「歳出改革」は分かりますよ。

だけど「賃上げによって」って何ですか、「賃上げ」をあてにして「負担は増えない」って言っても、それじゃあ「賃上げのない雇用者」は取られっぱなしですよ。

コロちゃんは、この記事を読んでこの「子育て支援金の徴収」は、「手取りを減らす」として今後も繰り返し問題となると思いましたよ。

「高市総理」の支持率も下がることでしょうね。

記事では、最後に「健保組合の保険料」について、「後期高齢者慰労制度が始まった08年度に比べて平均保険料は2%ほど上昇し、手取りを圧迫する構図が続いている」と書いていますね。

コロちゃんは、「子育て支援金」だけでなく、すべての「医療・介護・年金などの増加」を「社会保険料の値上げ」で維持しようとするのは、もう限界に来ていると考えていますよ。

もう「税と社会保障の一体改革」に踏み込む道しかないと思っていますよ。もちろん「財源」は「法人税・所得税・消費税・金融所得税の増税」ですよ。

なお、この「日経新聞」の「子育て支援金0.24%/月収50万円なら月600円負担」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「子育て支援金のコロちゃんの負担額は?」

さて上記では「会社員の子育て支援金の負担額」を見てきましたよ。

「会社員」の方々は、「主に大企業が加入する健康保険組合」と「主に中小企業が加入する協会けんぽ」に加入しています。

しかし、コロちゃんのような「リタイヤ老人」は、「自治体」の運営する「国民健康保険」に加入しているのです。

冒頭の記事では「国民健康保険」を扱っていませんでしたので、コロちゃんは気になりましたからちょっと調べてみましたよ。

もちろん「国民健康保険」は、各自治体で「保険料」が違っていますので、おおよその金額となりますよ。下記でしたよ。

◎「国民健康保険:子育て支援金平均徴収額」

(コロちゃんはココ)

①「2026年度」

・「1人当たり :250円」

・「世帯当たり:350円」

②「2027年度」

・「1人当たり :300円」

・「世帯当たり:450円」

③「2028年度」

・「1人当たり :400円」

・「世帯当たり:600円」

https://www.cfa.go.jp/assets/contents/node/basic_page/field_ref_resources/2013c0c1-d5f0-4555-920d-80d9428893be/a42ed1d6/20240904_policies_kodomokosodateshienkin_08.pdf

(出典:こども家庭庁 子ども・子育て支援金制度の創設より:10月4日利用)

ふーむ、コロちゃんから持っていかれる「子育て支援金」は、「月250円⇒300円⇒400円」に年々上がるとなっていますよ。

( ̄へ ̄|||) フーム

これで「実質的な負担は生じさせない(岸田元総理発言)」って「詐欺」じゃないの。シッカリと「コロちゃんは負担増」ですよ。

「物価上昇」が止まる気配見せない昨今では、ジワリと生活に響く出費だとコロちゃんは感じていますよ。

3.「歳出削減は出来るのか?」

冒頭ご紹介した記事では、「実質的な負担は増えない」とした説明の実現の為には、「歳出の削減が必要」として今後の「予算削減額」を記載しています。

まずは「年末の予算編成で1600億円を削減」し、「28年度までに年2000億円ずつ歳出削減しなければならない」と書いていますね。

コロちゃんは、この記事を読んで「予算のやり繰りも限度に来ている」と思いましたよ。「医療費も介護費」は今後も年々膨れ上がりますよね。

冒頭の記事は「子育て支援金」ですが、コロちゃんは「もう取れるところから取る」との考えは行き詰っていると考えていますよ。

現在は「消費税減税」や「社会保険料の削減」が語られる中で、必要な「予算」が膨張し続けていることが、いつまでも続けられるわけはありませんよ。

コロちゃんは、今日の「子育て支援金」の「負担金額」と「歳出削減」を見ていて、そろそろ「持続不可能ではないか」と感じていますよ。

4.「お金はあるところから取ろうよ」

コロちゃんは、この「子育て支援金」を「健康保険料に上積みして取ろう」と言う発想は悪くないと思っていますよ。

だって「国民皆保険制度の日本」では、「全国民」が何らかの「健康保険」に入っているのですからね。

だから「健康保険料に上積みすれば、「全国民」から広くくまなく徴収が出来るというわけですよね。これって「完全に平等」ですよね。誰も逃れられないのですからね、

しかし、現実には「大きな不満」が出ていますよね。その理由は「お金のない所からも取ること」にあるとコロちゃんは思っていますよ。

コロちゃんの様な「年金収入しかない高齢者」には当然不満が大きいですよね。

また「ハイスペック夫婦のパワーカップル」でも、タワーマンションの「住宅ローン」を抱えて、家計は楽ではない方もいらっしゃるでしょうね。

現在の社会では「所得のあるなし」だけでは、家計が苦しいかどうかは分からないのですよ。

そこでコロちゃんの考えですが、「子育て支援金」にしても「その他の政策の財源」にしても、「ある所から取れば良い」と思うのですよ。

「無い所から取ろうとする」から、不満が爆発するのですよ。お金は「ある所」から取りましょうね。それでは、一体どこに「お金」があるかと言うと、次をご覧くださいね。

①「あら、こんなところにお金があったよ」

コロちゃんの見るところ、現在の日本で「お金のある所」といったら「2ヶ所」が直ぐに頭に浮かびましたよ。下記ですよ。

◎「日本でお金のある所」

①「企業の内部留保金」

②「高齢者の金融資産」

ちょっと見ておきましょう。下記をご覧ください。

◎「利益剰余金の推移(内部留保金)」(1000億円以下切り捨て:カッコ内は前年比)

➀「2020年:483兆円」

②「2021年:516兆円」(33兆円増)

③「2022年:554兆円」(38兆円増)

④「2023年:600兆円」(46兆円増)

⑤「2024年:637兆円」(37兆円増)

https://www.mof.go.jp/pri/reference/ssc/results/r6.pdf

(出典:財務省 年次別法人企業統計調査(令和6年度)結果の概要より:10月4日利用)

いやー、儲かってまんなー。これだけありますが「全部出せ」何て言いませんよ。ちょっとだけでいいんですよ。

c(・。・)チョッチダケヨ

上記を見ると、「➀2020年の483兆円から⑤の2024年の637兆円」まで、わずか4年間で「154兆円も増えて」いますよ。

こんなに「日本の企業」は「お金」を「賃上げ」には回さずに「貯金」して貯めているのですから、少しぐらい「お金に困っている日本政府」にプレゼントしてもよいとコロちゃんは思っていますよ。

②「あらら、ここにもお金があったよ」

そして、もう1つの「お金の余っている所」は「高齢者の金融資産」ですよ。

「日本の金融資産残高」は、2025年6月末時点で「2239兆円」と過去最高となっています。その約6割は高齢者が保有しているとされていますね。

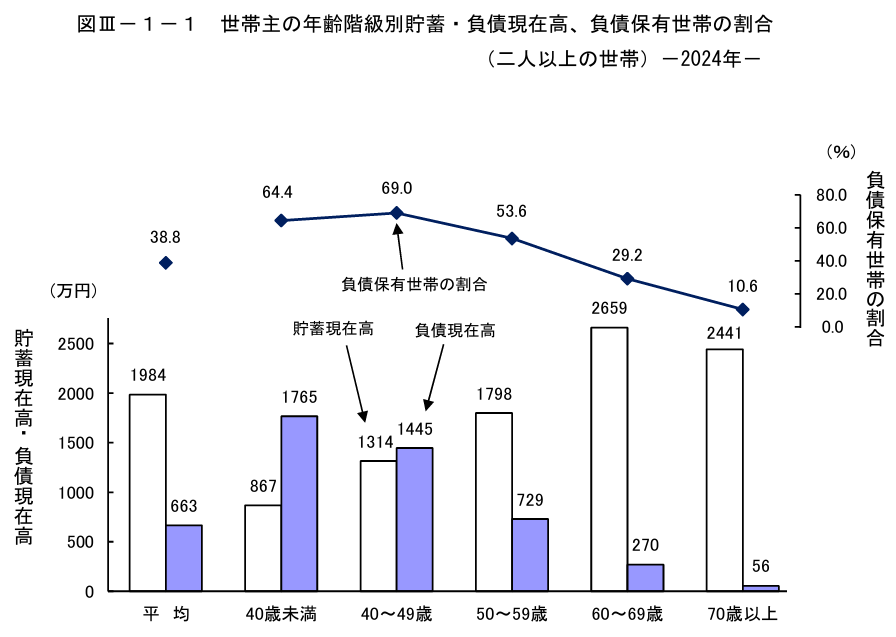

下記のグラフをご覧ください。内容は下に書き出しますね。

「総務省統計局 世帯主の年齢構成別貯蓄・負債保有世帯の割合」より

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2024_gai.pdf

出典:総務省統計局 家 計 調 査 報 告貯蓄・負債編 2024年(令和6年)平均結果の概要(二人以上の世帯)より:10月4日利用

上記のグラフは、「総務省統計局」が発表した「世帯主の年齢構成別の貯蓄と負債」です。下に書き出しますね。

◎「貯蓄と負債の金額」

①「40歳未満」

・「貯蓄: 867万円」

・「負債:1765万円」

・「負債が898万円超過」(負債が最大)

②「40~49歳」

・「貯蓄:1314万円」

・「負債:1445万円」

・「負債が131万円超過」

③「50~59歳」

・「貯蓄:1798万円」

・「負債: 729万円」

・「貯蓄が1069万円超過」

④「60~69歳」

・「貯蓄:2659万円」

・「負債: 270万円」

・「貯蓄が2389万円超過」(貯蓄が最大)

⑤「70歳以上」

・「貯蓄:2441万円」

・「負債: 56万円」

・「貯蓄が1069万円超過」

https://www.stat.go.jp/data/sav/sokuhou/nen/pdf/2024_gai.pdf

(出典:総務省統計局 家計調査報告貯蓄・負債編 2024年(令和6年)平均結果の概要(二人以上の世帯)より:10月4日利用)

うーむ、上記を見ると「金融資産が最大の年代は④の60代の2659万円」ですよね。「負債を引いても2389万円」となっていますよ。

(´ヘ`;)ウーム…

その逆に「負債が最大の年代は➀40歳未満の1765万円」ですね。「貯蓄を引いても負債が898万円」残っています。

この「負債の理由」は、おそらく「住宅ローン」でしょうね。「現役世代」の生活の苦労が良くわかりますよ。

年代別の「資産と負債」を概括すると、「40歳未満・40代は負債超過」で貧乏、「50代・60代・70代以上は資産超過」でお金持ちとなっていますよ。

はい、結論が出ました。今の日本で一番「金融資産」を持っているお金持ちは「60代の高齢者の皆さん」ですよ。

ここから取りましょうよ。もちろん「全部出せ」何て言いませんよ。ちょっとだけでいいんですよ。

c(・。・)チョッチダケヨ

ただ注意しなければならないのは、この数字はあくまでも「平均値」ですからね。

「60代・70代は金融資産」を持っている方も多いですけれど、「金融資産ゼロの方」も3割いらっしゃいますからね。下記ですよ。

◎「金融資産ゼロ:単身世帯」(小数点以下切り捨て)

①「20歳代:36%」

②「30歳代:33%」

➂「40歳代:33%」

④「50歳代:40%」(最多)

⑤「60歳代:27%」

⑥「70歳代:27%」

https://www.j-flec.go.jp/data/kakekin_2024/

(出典:金融経済教育推進機構 家計の金融行動に関する世論調査2024より:10月4日利用)

あらら、意外と「金融資産ゼロ」の方が多いですよ。全世代で「27%~40%」もいらっしゃいますよ。

(゚Д゚)アララ!

ですからコロちゃんは、「金融資産の把握」をマイナンバーカードを使ってシッカリと把握して「ある所から取る」事に賛成していますよ。

そして「お金のある高齢者」には、「日本のために豊富な金融資産のごく一握り」を拠出して「国に貢献」していただくのが良いとコロちゃんは考えていますよ。

ねっ、どうですか皆さん。お金はある所にはあるんですよ。コロちゃんとこにはないですけどね。

(⁎•ᴗ‹。)ネッ*

そして「お金はない所から取るのではなく、ある所から取れば良い」とコロちゃんは考えていますよ。

5.「コロちゃんと2000円札」

今日のテーマは、「手取りが減るよ子育て支援金!」と皆さんのふところからお金を取ろうとする「子育て支援金」について考察してみました。

ちゃんと「お金はある所から取ろう」とした「解決策」を提示していますよ。だけど、現実にはできるかなー?

まあ「世間知らずのおじいちゃんの言う事」とご容赦願いますね。

今日の最後の「コロちゃん話」は、「まぼろしの2000円札」について書きますね。

みなさん「2000円札」のことを憶えていますか? かつて「2000年」に発行が始まった「2000円札」と言うのがあったのですよ。

最初は「2000年(ミレニアム)記念」と言うことで発行されて、みなが珍しがって争って手に入れていた時期もありましたが、いつの間にか誰も見なくなってしまいましたよ。

2000年当時のコロちゃんちには「中学生と高校生」の2人の男の子がいました。

その「お小遣い」に、偶然手に入れた「2000円札1枚」で済まそうとしたら、子どもたちから「大抗議」があったと笑いながら妻が言っていたことを憶えていますよ。

多分この当時の「中学生・高校生のお小遣い」は月3000円から5000円だったと思われますよね。

それを、いくら珍しいからといっても「2000円札1枚じゃ、そりゃ怒るわな」と思ったコロちゃんでしたよ。

コロちゃんも、その当時ごくたまに「2000円札」を見かけたこともありましたが、「自動販売機で使えない」ことからだんだんと誰も欲しがらなくなりましたね。

それに「財布」に入れておくと、「1000円札」だと思って「2000円札」を出しちゃうことがよくあったと聞きましたよ。

いつの間にか見なくなった「200円札」でしたが、今コロちゃんが調べてみましたら「2003年に発行中止」となっていましたね。

と言うことは、この「20000円札」は、たった3年の命だったのですよね。「日本のお札の発行の歴史」の中では大失敗した「紙幣」だったと思いましたよ。

今日の「コロちゃん話」は、「まぼろしの200円札の話」でしたよ。

コロちゃんは、当時まだ元気な40代後半でしたよ。

今振り返ってみると、この当時のコロちゃんは全力で働くことのみを考えていたように思えますね。結構「プレッシャー」も抱えて苦労もしていた「現役世代」だったのですよ。

ただコロちゃんにとっては「4人家族が和気あいあいと暮らしていた幸せな時代」でしたよ。

この様な時代を持つことが出来たコロちゃんは「良い人生だった」と今では思っていますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント