おはようございます。コロちゃんは、さっき「今年初めての図書館通い」をしてきましたよ。

昨年暮れに、まとめて「10冊」を借り出していたのですけれど、年を超える中ですっかり読み終わってしまいました。

コロちゃんは、なんか「まだ読んでいない本」が机の上に積んでいないと、ちょっと落ち着かない気持ちがありますね。

コロちゃんは、いつも「書評など」をチェックして「新刊本」に興味深い本が出ていないかと探しているんですけれど、図書館から借りてきてもなかなか「当たり!」の本は少なくなりましたね。

以前は、ちょっとぐらい「残念な本」でも、一応最後まで目を通していたのですが、最近は直ぐにポイとパラパラ読みで、読み終えてしまうことが増えてきましたよ。

そろそろコロちゃんも「集中力が落ちてきた」のかも知れませんね。じゃあ、「もっと落ちる前」に悔いがないように読んでおこうと思ったコロちゃんでしたよ。

今日「図書館」から借りてきた本のフォトを、下記に添付しておきますね。コロちゃんの「読書傾向」が出ていますよ。

今日は「年金改革案の負け組は45歳以上だよ」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「年金改革案が出たけれど・・・こんなのわかんないよと、基礎年金の底上げで損をする人たちがいるよ」

☆「働くシニアが月収62万円まで年金満額だよと、この改革案で将来不安が払しょくされるのか?」

☆「コロちゃんと年金清貧ライフ」

1.「年金改革案が出たけれど・・・こんなのわかんないよ」

コロちゃんが、朝コーヒーを飲みながら「新聞」をバサバサ読んでいると、「月収62万円まで満額/働くシニアの厚生年金/政府改革案」との見出しが目に入りました。

コロちゃんの「清貧ライフ」を支えているのは、唯一「年金収入のみ」ですので、コロちゃんは目を皿のようにして、この記事を読んでみましたよ。

( ᯣ _ ᯣ ) じ〰️っ

この「改革案」は、1月24日に召集される「国会」へ提出される「年金改革法案」です。報道によると、以下の5つが「年金改革案」のポイントとされています。

◎「年金改革案のポイント」

➀「基礎年金の底上げ」

➁「年金カットを緩和」

③「高所得者の保険料増」

➃「パートの厚生年金拡大」

➄「企業が保険料肩代わり」

コロちゃんは、この記事をざっと読んでみましたが「分かりにくい」の一言ですね。

特に「若い世代」の負担が増える内容や、「年金を受け取る時期」によって「損得」が違ってくるなどの案があるなど、誰が得をして誰が損をするのかが絡み合っている案ですよね。

コロちゃんは、上記の➀~⑤の案のうちの、①と②をコロちゃんの理解で書いてみたいと思いましたよ。

2.「基礎年金の底上げで損をする人たちがいるよ」

最初に取り上げるのは、上記の➀~⑤の「年金改革案」のうちの、最初の「➀基礎年金の底上げ」です。

今回の「改革案」は、「基礎年金を3割底上げ」するプランなのですよ。

➀「負け組は、現在45歳以上だよ」

この「基礎年金を底上げ」すると、「損をする年代」と「得をする年代」とにハッキリと分かれます。以下をご覧ください。

◎「基礎年金の底上げ:平均的な賃金で40年間働いた単身会社員の年金額:対現在の制度比」

(過去30年投影ケース)

➀「2026年度~2045年度の受給者(現在45歳以上)」(負け組)

・「減少幅:最大月約7000円」

➁「2046年度以降の受給者(現在44歳以下)」(勝ち組)

・「段階的に増加」

③「2060年度以降の受給者(現在30歳以下)」(勝ち組)

・「2060年度には月約8000円増)」

上記のように「基礎年金の底上げ」をした場合に、上記の「➀2026年度~2045年度の受給者(現在45歳以上)」の方たちが「負け組」です。

この方たちの「年金の減少幅」は、最大で月7000円になります。

(毎年段階的に減少額が変わります)

そして「➁2046年度以降の受給者(現在44歳以下)」たちの全てが「勝ち組」です。特に「③2060年度以降の受給者(現在35歳以下)」は、月8000円も増えますね。

しかし、この「制度変更」によるメリット、デメリットは、現在の保険者の年齢と寿命によって変わってきますから、損得を簡単に決められません。

上記の現在45歳以上の方たち(負け組)は「怒ってよい」と思いますよ。コロちゃんもプンプン怒っていますよ。

ヽ(`Д´💢)ノ ムカー

誰も声をあげなければ、このままの「改革案」が通ってしまうだけですよ。

➁「年金生涯受給総額が減る方たちがいるよ」

次に「年金の生涯受給率」を見ておきましょう。これが減る方たちもいるのですよ。

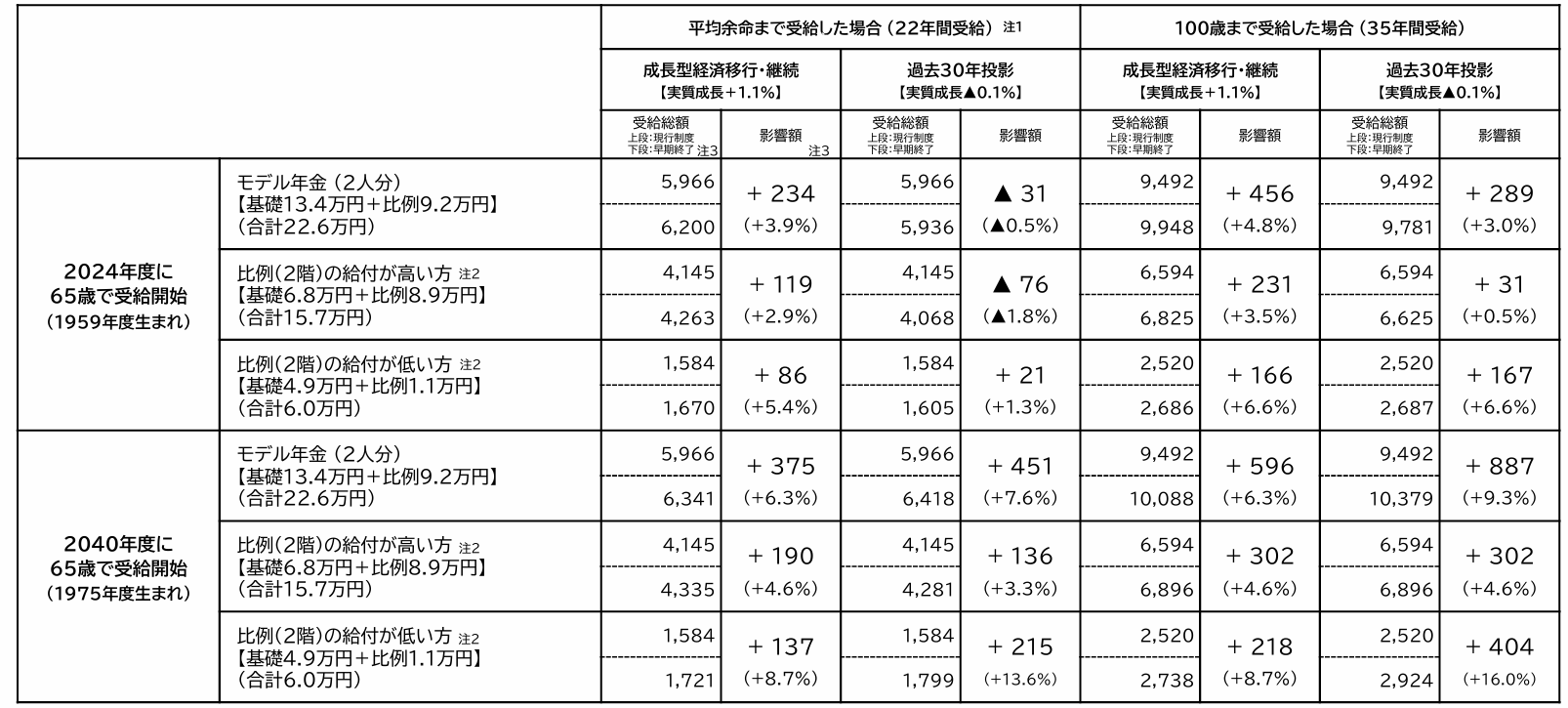

下記の表をご覧ください。内容は下に書き出しますね。

「厚生労働省 基礎年金の給付調整の早期終了による年金受給総額への影響」より

https://www.mhlw.go.jp/content/12401000/001359255.pdf

出典:厚生労働省 基礎年金のマクロ経済スライドによる給付調整の早期終了より(1月20日利用)

上記の表は、「厚生労働省」が発表した「基礎年金の給付調整の早期終了による年金受給総額への影響」です。

字が小さすぎて、絶対に読めませんよね。下に必要な内容を書き出しますね。

上記の表の内容は、「基礎年金の底上げ」を行なった後の「生涯受給額」の推定値です。

◎「2024年度65歳で年金受給開始の方」

➀「負け組の生涯受給額」

・「主に厚生年金の単身者 (4068万円:-76万円)」

・「厚生年金40年の会社員+専業主婦(5936万円:-31万円)」

➁「勝ち組の生涯受給額」

・「主に国民年金の単身者 (1605万円:+21万円)」

◎「2040年度65歳で年金受給開始の方(2025年現在50歳以下の方)」

➀「負け組はなし」

➁「勝ち組の生涯受給額」

・「厚生年金40年の会社員+専業主婦(6418万円:+451万円)」

・「主に国民年金の単身者 (1799万円:+215万円)」

・「主に厚生年金の単身者 (4281万円:+136万円)」

上記を見ますと、2024年度に65歳となった「年金受給者」のうちの、「主に厚生年金の単身者(-76万円)」と「厚生年金40年の会社員+専業主婦(-31万円)」が「負け組」ですね。

そして「2040年度65歳から年金受給開始(2025年現在50歳)」の方たち以降は、全て「勝ち組」です。

上記のように、今回の「年金改革案」は、「年齢」と「単身者・会社員+専業主婦」と「厚生年金・国民年金」の種別によって「勝ち組と負け組」が混在する複雑な結果となっていますね。

もう一度「負け組だけ」を、下記に書き出しますね。

◎「年金改革案:負け組」

❶「2026年度~2045年度の年金受給者(現在45歳以上の方):減少幅:最大月約7000円」

❷「2024年度65歳の年金受給者の生涯受給額」

・「主に厚生年金の単身者 (4068万円:-76万円)」

・「厚生年金40年の会社員+専業主婦(5936万円:-31万円)」

こんなのわかんないよー、コロちゃんは調べながら書いていて、それでも全部は頭に残っていませんよ。

ワカラン((ヽ(´Д`;)ノ)) ワカラン

ただ、上記を読むと主に「現在45歳以上の方たちが年金減額の憂き目」に会うようですよ。だからこの「改革案」は、コロちゃんは「やだよ!」と思いましたよ。

(๐•̆ •̆๐)やだょッッ❢

3.「働くシニアが月収62万円まで年金満額だよ」

これもまた「わかりにくい年金改革案」なんですよね。だって、一見「若い方には関係がない」ように見える改革なんですよ。だけど、それは違うんですよね。

それは「在職老齢年金制度の改革案」です。この「在職老齢年金」とは、高齢者が働きながら「年金」を貰うと、働いた所得の額に応じて「年金額が減額される仕組み」なんですよ。

「現行制度」では、65歳以上の高齢者が働くと「賃金+厚生年金」の合計が50万円を超えると「年金減額」の対象になっています。

働けば働くほど「年金が減額される」のは馬鹿らしいとして、多くの高齢者は「働く日数」を減らして調整しているが現実なのですよ。

この「賃金+厚生年金の合計=50万円を超えると年金減額」と言うシステムを、50万円から62万円に上げるというのが「今回の改革案」です。

これが、なぜ「若い世代」に影響するのかというと、上記のように「50万円⇒62万円」に上げると、その分「高齢者に支給される年金額が増える」のですよ。

だって「働きすぎるとカットされる年金額」が減るのですからね。「支給される年金額」は逆に増えるとなるんですよ。

その分「年金財政全体が悪化」するわけで、この場合(62万円にアップ)だと将来の「年金所得代替え率※」が0.2㌽下がると試算されているのですよ。

(※年金所得代替え率:年金を受け取り始める時点の年金額が、現役世代の手取り収入額〈ボーナス込み〉と比較してどのくらいの割合かを示すもの)

と言うことは、この「改革案」は「高齢世代を優遇」して、「若い世代を冷遇」する政策とも言えますよ。

ただ、最初はこの「改革案」は、3つの選択肢が提案されていたようですね。

下記ですよ。そのプランが実施された場合の、若い世代の将来の「年金所得代替え率の予測」も書いておきますね。

◎「最初の在職老齢年金改革案」

➀「62万円 (将来世代の所得代替え率:-0.2㌽)」

➁「71万円 (将来世代の所得代替え率:-0.3㌽)」

③「制度廃止(将来世代の所得代替え率:-0.5㌽)」

上記を見ると「政治の選択」は、一番「将来世代」への影響が少ない選択肢の「➀62万円 (将来世代の所得代替え率:-0.2㌽)」を選んだようですよ。

まあ、どれもみな「マイナスの選択肢」ですから、「苦渋の選択」と言えるかも知れませんね。

コロちゃんが読んだ限りは、今回の「改革案の中心」は、最初に取り上げた「基礎年金の3割底上げ」ですね。

このプランは、将来に「氷河期世代」が「年金受給年齢」になった時に「生活困窮者」が大量に生まれる懸念への対策とされています。

では、次にこの「改革案」についてのコロちゃんの感想を書いてみますね。

4.「この改革案で将来不安は払しょくされるのか?」

現在の制度では「年金改革」は、5年に1度行なわれています。そうなると今回の改革の次は2030年まで待たなければなりません。

その時までこの「改革案」で、「年金制度」への将来不安が払しょくされるのでしょうか?

コロちゃんには、とてもそうは思えませんね。いくつかコロちゃんが感じたことを書いてみますね。

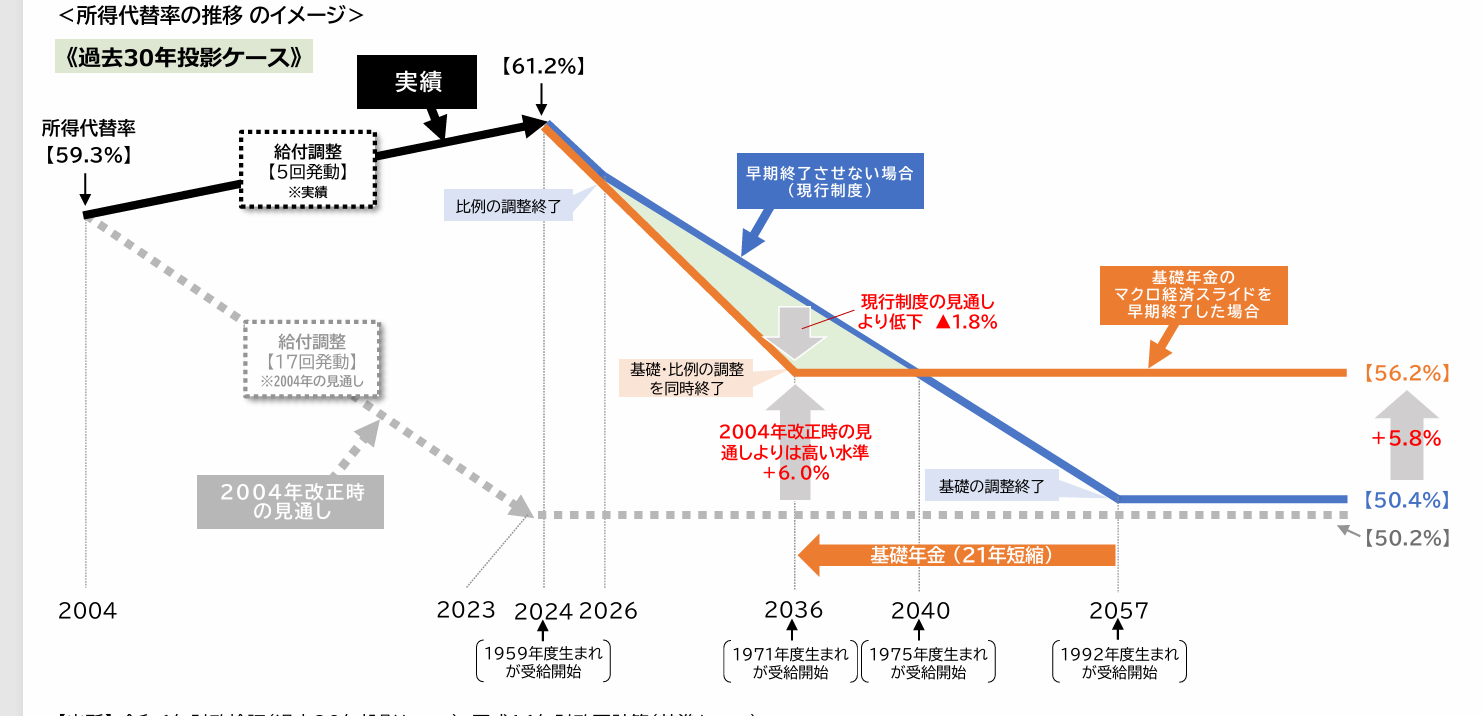

➀「将来の年金額の所得代替え率56.2%で生活できるのか?」

今回の「基礎年金3割底上げ」は、「基礎年金のマクロ経済スライドによる給付調整の早期終了」と言う手法をつかっています。

下記のイラストをご覧ください。内容は下に書き出しますね。

「厚生労働省 所得代替率の推移のイメージ」より

https://www.mhlw.go.jp/content/12401000/001359255.pdf

出典:厚生労働省 基礎年金のマクロ経済スライドによる給付調整の早期終了より(1月20日利用)

上記のイラストは、「厚生労働省」が発表した「年金所得代替え率の推移のイメージ」です。イラストの内容を下に書き出しますね。

◎「年金改革案の所得代替え率の予測」

➀「2024年:61.2%」

➁「2036年:56.2%」

(2036年以降56.2%で推移)

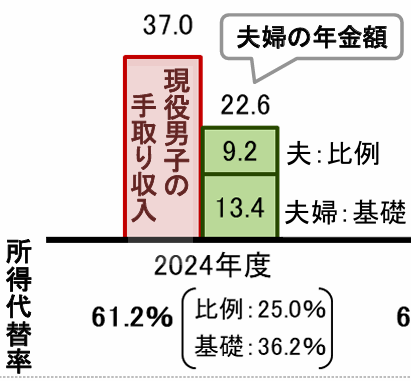

まず、現在コロちゃんの「年金受領額」は、「厚生年金全体」で見ると「所得代替え率:61.2%」を頂戴しているのです。

「40年間勤務した会社員+専業主婦のモデル年金世帯」の「所得代替え率61.2%」の年金額は以下の通りです。

下記のグラフをご覧ください。内容は下に書き出しますね。

「厚生労働省 所得代替率及びモデル年金の将来見通し」より

https://www.mhlw.go.jp/content/12401000/001359255.pdf

出典:厚生労働省 基礎年金のマクロ経済スライドによる給付調整の早期終了より(1月20日利用)

上記のグラフは、「厚生労働省」が発表している「2024年のモデル年金額と所得代替え率」です。

下に書き出しますね。

◎「モデル年金額と所得代替え率:2024年」

➀「現役男子の手取り収入:37.0万円」

➁「会社員夫婦:年金額 :22.6万円」

③「所得代替え率 :61.2%」

https://www.mhlw.go.jp/content/12401000/001359255.pdf

(出典:厚生労働省:基礎年金のマクロ経済スライドによる給付調整の早期終了より:1月20日利用)

上記の「モデル年金」は、「40年間勤務した会社員+専業主婦世帯」で月22.6万円の年金を受給しています。

しかし、昨年2023年の「65歳以上の高齢無職世帯の生活費」は、以下の通りとなっています。

◎「高齢無職世帯の家計支出」

➀「実収入 :24.4万円」

➁「実支出 :28.1万円」

③「不足分 : 3.7万円」

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2023.pdf

(出典:総務省統計局:家計調査報告:2023年平均結果の概要より:1月20日利用)

上記を見ると「夫婦高齢無職世帯」の、昨年の「家計収支」は、毎月「3.7万円の赤字」です。年間にすると「44.4万円の赤字」となっています。

さらに現在の「モデル年金額」は、上記のように「22.6万円」です。「家計支出が28.1万円」だとすると、「家計支出の赤字は月5.5万円」に膨れ上がります。

これが現在の「所得代替え率61.2%」の現実です。

そして、この「2024年所得代替え率:61.2%」が、今回の「年金改革」で「2036年から所得代替え率56.2%に下がる」のですよ。

さらに、その「2036年以降は56.2%」のママで推移します。

これが「報道」された「基礎年金3割底上げ」の内実ですよ。

おそらく多くの方は、「報道」を聞いて「基礎年金が3割も底上げされる」のだから、将来の「年金生活は安心だ」と受け止めるでしょうね。

しかしよくよく「改革案」を見ると、「年金所得代替え率は現在よりも5㌽も下がる」のですよ。これでは「不安がいっぱい」と言うのがコロちゃんの感想ですよ。

➁「国庫負担金:年2.6兆円の財源はどこ?」

さて、やっとここまで書いてきましたが、皆さんこの「改革案」には必要な「財源」の記述がない事をご存じですか?

「官僚さん」も良い度胸ですよね。コロちゃんなんかは、大きな出費がある時にはいつも「財布の中」を覗いて相談していますけれど、今回の改革案は、なんと「財源が年2.6兆円」だとされています。

そして、もし「毎年2.6兆円の財源」がない場合の「所得代替え率」は、上記の「2036年から所得代替え率56.2%に下がる」から、更に下がり「所得代替え率が54.2%」となると報じられていますね。

現在の「61.2%」からは7㌽も下がります。もしそうなると「生活困窮者」が増えるでしょうね。

コロちゃんは、とっとと「財源を見つけ出して安心させてくれ」と言いたいですよ。

5.「コロちゃんと年金清貧ライフ」

コロちゃんは、現在「年金所得」だけで「清貧ライフ」をおくっています。

3年前に妻を亡くしましたので、「おひとり様」としてワンコと生活を共にしています。

妻が生きている時には、毎月車で近隣の「日帰り温泉」に出かけたり、ちょっと足を伸ばして「美味しいラーメン店」などを回ったりしたのですが、今ではワンコとの散歩が日課になりましたね。

だって、1人であちこちを訪ねても楽しくないのですよ。

いなくなってから、妻との日常生活をコロちゃんが楽しんでいたことが、いまさらながら思いますね。

思い出した訪問地としては、「田んぼアート」のある地とか、「寒桜で有名な温泉」とか、そうそう「渋沢栄一記念館」などは「新1万円札の発行」が発表されるずいぶん前に訪問しましたよ。

あの頃の「渋沢栄一記念館」は、ガラガラに空いていて、職員らしきおじいちゃんが頼みもしないのに、案内と説明に付き添ってくれましたよ。

今思い出すと、妻とはずいぶんあちこちを歩いたっけなー。

(゚_゚).。oO(アー)

おっと、過去の追憶に浸ると「悲しさ」も思い出してしまいますからね。この辺で引きあげますよ。

コロちゃんは、過去は振り返らないのがモットーですから、今日の原稿を書き上げた後に、明日からまた新しいネタにチャレンジしますよ。

今日は「今国会」に提出される「年金改革案」を調べて書いてみました。だけど、あまりに「年金制度と改革案」が複雑なので、おそらく多くの皆さんも「分からないから反対しない」となるでしょう。

コロちゃんは、もっと「年金制度はスッキリ単純にするべきだ」と考えていますが、同時に「将来不安がない年金制度」を求めていますね。

だけど現状では、何しろ「財源」という巨大な大岩のような「難題」が待ち受けています。だけど黙っていても「解決する」ことは絶対にないのは確かです。

そこでコロちゃんが選んだ道は、わからないまでも「ジタバタする」ですね。そうすればいずれは「解決のナローパス」が開けてくると信じていますよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に触りましたらご容赦お願いします(^_^.)

おしまい。

コメント