おはようございます。なんか最近の「リード」は、毎日「寒いですね」で始まっていますね。

昨日の朝のことですが、コロちゃんはついに「居間のファンヒーター」のスイッチを入れましたよ。だって「寒いんだもん!」

(((寒゚Д゚寒)))カタカタ

コロちゃんが居間のテーブルで、パソコンを前にして原稿を書いていると、上半身は「エアコン暖房」で暖かいのですよ。

そして、小さな「こたつ」をテーブル下に設置していますから、「足のつま先」と潜っているワンコは暖かいのです。

ただ、下半身の特に「ふくらはぎ」のあたりが、シンシンと冷えて来るのですよ。

それで昨日の朝は、とうとう「灯油ファンヒーター」のお世話になりましたよ。これから来年の3月いっぱいは使うでしょうね。

「長い冬を乗り切らなければ」と、「ふんむ」と気持ちに力を入れたコロちゃんでしたよ。

୧( ˃◡˂ )୨フンム!

今日は「106万円の壁撤廃を支持します」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「厚生年金の対象を拡大するよと、106万円の壁がなくなるよ」

☆「非正規雇用は国民年金だよと、厚生年金に加入すると企業経営者の負担は増えるよ」

☆「厚生年金と国民年金はどのくらい違うの?と、公的年金をもっと充実させようよ」

☆「コロちゃんと厚生年金」

1.「厚生年金の対象を拡大するよ」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「106万円の壁撤廃へ/厚生年金の対象拡大へ」との見出しが目に入りました。

最近は「103万円の壁」とか、今度は「106万円の壁」ですよ。ややこしいこと甚だしいですね。

「103万円の壁は税金の話」ですが、「106万円の壁は社会保険(厚生年金・健康保険)の話」ですね。

コロちゃんが現在の「清貧ライフ」をおくれているのは、全て「厚生年金による年金」のお陰です。

「日本の年金制度」は、「国民年金(主に自営業対象)」と「厚生年金(会社員対象)」とに分かれています。

ですから、コロちゃんが若い頃から「会社員」として長年勤務していなかったら、現在の「清貧ライフ」を暮らすことは出来なかったかも知れないと思っていますよ。

そのようなコロちゃんの経験から、現在の社会の「非正規雇用の拡大」を見る都度に、全ての働く方が「厚生年金加入をするべきだ」と考えていたのです。

そこで、この「新聞記事」をじっくりと読んでみましたよ。次で内容をご紹介しますね。

2.「106万円の壁がなくなるよ」

報道によると「厚生労働省」は、「106万円の壁」を撤廃して「厚生年金」の対象を拡大する方針で調整に入ったと報じられています。

その内容は、以下の通りですが、まずは「年収の106万円の壁とは何か?」を見てみましょう。

現在、配偶者に扶養されている「専業主婦」の方の年収が、106万円(月収8.8万円)を超えると、「第2号被保険者(厚生年金)」となり、パート先の「厚生年金・健康保険」に加入義務が発生します。

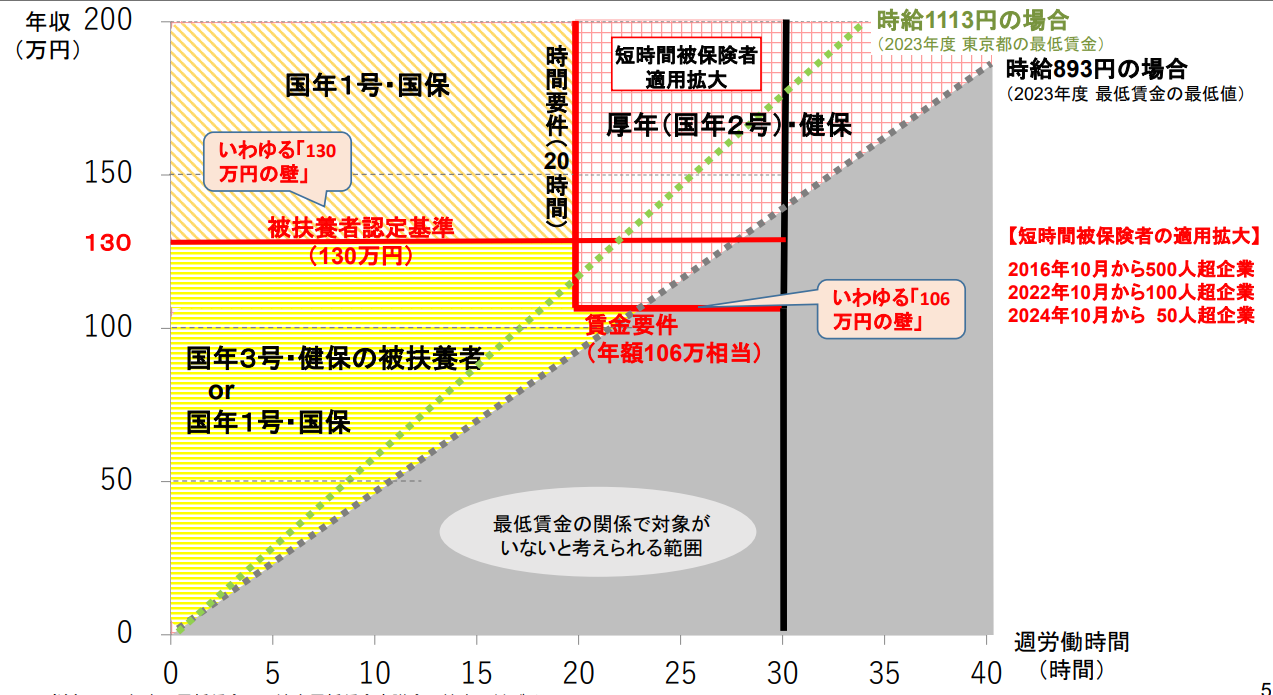

下記の表をご覧ください。内容は下に書き出します。

「厚生労働省 社会保険の適用区分といわゆる『年収の壁』」より

https://www.mhlw.go.jp/content/12601000/001148321.pdf

出典:厚生労働省 年金局 女性の就労の制約と指摘される制度等について(いわゆる「年収の壁」等)より(11月10日利用)

上記の表は、「厚生労働省」が発表した「年収の壁」の概念図です。

左側の「黄色」の部分が、「専業主婦(第3号被保険者)」です。

年収が増えていくと(上にあがると)、左下の「専業主婦(第3号被保険者)黄色」から、「左上の「国民年金(第1号被保険者)橙色」か、右上の「厚生年金(第2号被保険者)赤色」に加入義務が生じてきます。

ホントわかりにくいですよね。「法律・制度」はもっとわかりやすくスッキリしてもらいたいものですよ。

この「加入義務(上方移行)」には、いくつかの条件が決められています。

「106万円の壁」と言っても、年収が106万円を超えても、すべての方に「社会保険料」の支払いが生じるわけではありません。

条件が五つあるのです。下記をご覧ください。

①「月の収入が8.8万円以上」(年収106万円)

②「勤務先の従業員が51人以上」

③「労働時間が週20時間以上」

④「勤務期間に1年以上の見込み」

⑤「学生ではない」

上記の条件を満たした方には「社会保険料」の支払い義務が生じます。

今回の発表では、上記の「①月の収入が8.8万円以上である(年収106万円)」「②勤務先の従業員が51人以上である」が無くなります。

この制度改正の理由として「厚生労働省」は、「最低賃金の上昇」を挙げています。その内容は以下です。

「最低賃金の2024年の全国加重平均は1055円となり、週20時間働くと月8.8万円を上回る地域が増えてきている」

ふむふむ、確か「地域別最低賃金」が一番高かったのは、東京都の1163円でしたよね。

_φ(゚ー゚*)フムフム

それを週20時間で4週間だから・・ポチポチ・・、あー「月9.3万円(年収111万円)」だわー。

( ¯ O¯)アー

もし、このまま「パート労働者」の賃金がみんな「月9.3万円(年収111万円)以上」になったら、「①月の収入が8.8万円以上」(年収106万円)」の「厚生年金加入条件」は意味が無くなりますね。

だって、そうなると「最低賃金以下(この場合は年収111万円以下)」の雇用者は誰もいないはずですからね。

なるほど、このような理由で、「厚生労働省」は「106万円の壁」を撤廃せざるを得なくなったのですね。

コロちゃんも納得の理由ですが、「③労働時間が週20時間以上の制限」を残したことには不満ですね。コロちゃんの考えは「1時間でも働いたら厚生年金」ですよ。

また、新たに発生した「社会保険料」を支払った後の、「手取り収入」の減収額は、年間約15万円ほどといわれています。

しかし、老後の「年金増」が伴いますので、決して「働き損」とはなっていないと説明されていますね。

3.「非正規雇用は国民年金だよ」

ここでコロちゃんは、日本の「雇用者の37.1%・2124万人※」の「非正規雇用者」の方たちのことが頭に浮かびましたよ。

(※厚生労働省:非正規雇用の現状と課題より)

「非正規雇用者」の方たちは「高齢者」ばかりではありません。若い方も沢山いらっしゃいます。

この方たちの中で、上記の「厚生年金加入の5つの条件」に当てはまらずに今まで「厚生年金に入れなかった方たち」が、相当数いらっしゃるでしょう。

今まで「厚生年金」に加入できなかった「非正規雇用」の方たちは、本来自営業が加入する「国民年金」に加入するしかありませんでした。

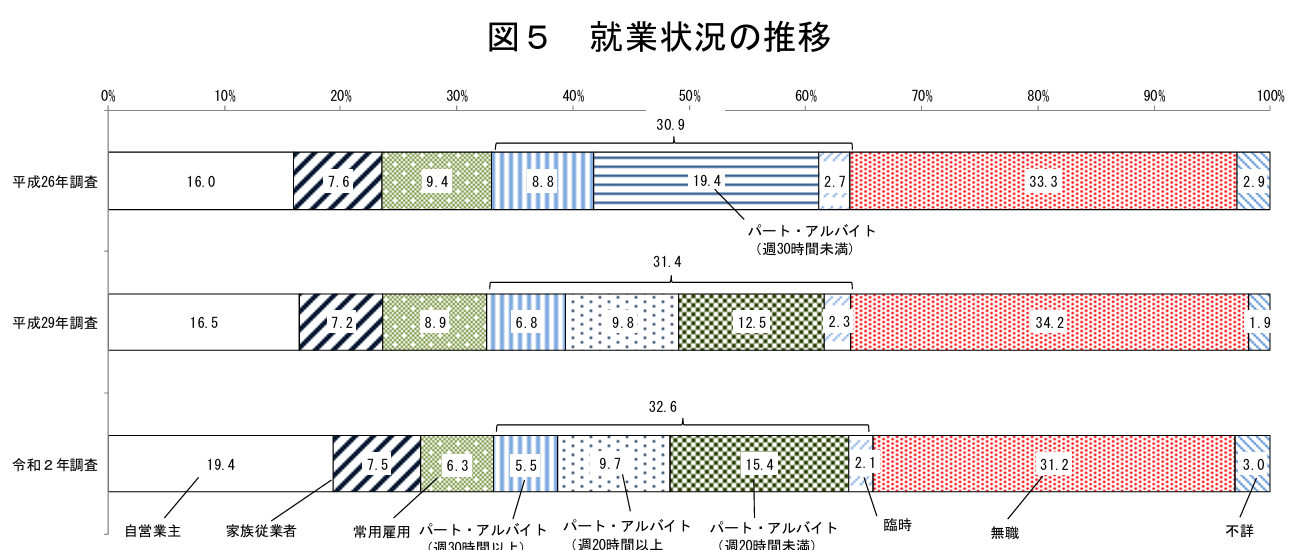

下記のグラフをご覧ください。内容は下に書き出します。

「厚生労働省 国民年金就業状況の推移」より

https://www.mhlw.go.jp/toukei/list/dl/140-15a-r02-01.pdf

出典:厚生労働省 国民年金被保険者実態調査より(11月10日利用)

上記のグラフは、「厚生労働省」が発表した「国民年金加入者の就業状況」です。一番下が「令和2年調査」です。下に書き出しますね。

この「国民年金」は、本来は「自営業の方」を対象とした「年金制度」だと言うことを頭に置いて下記のデータをご覧ください。

◎「国民年金加入者の就業状況」(少数点以下切り捨て)

➀「自営業 :19%」

➁「家族従業者 :7%」

➂「常用雇用 :6%」

④「パート・アルバイト:30%」(ボリュームゾーン)

⑤「臨時 :2%」

https://www.mhlw.go.jp/toukei/list/dl/140-15a-r02-01.pdf

(出典:厚生労働省:国民年金被保険者実態調査より:11月10日利用)

上記を見ると、本来は自営業のためだったはずの「国民年金加入者」の中で「自営業は19%」しか居ません。

現在では、「④パート・アルバイト:30%(ボリュームゾーン)」が最大を占めています。

上記のグラフから、もう1つわかることがあります。それは「パート・アルバイト・臨時の増加」です。下に書き出しますね。

➀「国民年金加入者のパート・アルバイト・臨時の推移」(少数点以下切り捨て)

➀「平成26年(2014年):30%」

➁「平成29年(2017年):31%」

➂「令和2年 (2020年) :32%」

https://www.mhlw.go.jp/toukei/list/dl/140-15a-r02-01.pdf

(出典:厚生労働省:国民年金被保険者実態調査より:11月10日利用)

上記のように、、今の「日本社会」では未だにジワジワと「国民年金の非正規雇用者数」は増えています。

このような「国民年金」の在り方は、本来の姿ではないのですよ。

コロちゃんは、「老後の生活」のことが頭にありますから、全ての雇用者(含む非正規雇用)を「厚生年金」に加入できるように進めていただきたいと思いますよ。

ですから、今回の「厚生労働省」の「106万円の壁の撤廃」を歓迎しますが、繰り返しになりますが「厚生年金加入の全ての要件の撤廃」をしていただきたいと思いますよ。

残る「要件」は以下ですよ。

③「労働時間が週20時間以上」

④「勤務期間に1年以上の見込み」

⑤「学生ではない」

ねっ、こんな条件なんか直ぐに撤廃できそうでしょう。多分「厚生労働省」は、負担が増える「企業経営者」の抵抗を慮って残したのかなと、コロちゃんは考えましたよ

4.「厚生年金に加入すると企業経営者の負担は増えるよ」

「社会保険料」には、「健康保険・厚生年金保険・介護保険・労災保険・雇用保険」の5種類があります。

このうちの「健康保険と厚生年金保険・介護保険料(40歳以上)」は、会社と社員で半分ずつの負担となります。

後の「労災保険」は、社員が一部負担で、「雇用負担」は全額会社が負担することになっています。

このように「厚生年金」にパート労働者が加入するようになると、「企業経営者」は負担が増えるのですから、当然良い顔はしないでしょう。

しかし「非正規雇用の未婚者」にとっては、それまで加入していた「国民年金保険料:月1万6980円負担」が無くなり、その代わりに「厚生年金保険料」を支払うようになります。

コロちゃんが、「月20万円の標準報酬月額」の場合の保険料を調べてみましたよ。下記ですよ。

◎「標準報酬月額20万円:厚生年金保険料」

〇「1.83万円(労使折半額)」

ふむふむ、この月収だと「国民年金:月1.7万円」より、「厚生年金:月1.8万円」は、月1000円高くなりますね。

✧φ(ロ-ロ๑)フムフム…

しかし、老後の「厚生年金受給額」がその分高くなりますから、充分元は取れますよ。

コロちゃんは、企業経営者の皆さんには「国家100年の大計」を考えていただいて、多くの「パート労働者の「厚生年金加入」を積極的に進めていただきたいと思いますよ。

5.「厚生年金と国民年金はどのくらい違うの?」

コロちゃんは「国民年金」が悪いとかダメだとか言っているわけではないですよ。

しかし、本来の「国民年金の趣旨」は、「自営業の方」が対象なのです

「自営業の方」が、高齢になった時に子どもが「後継者」となって「家業」を継ぎ、高齢者は同居しながら老後の生活をすごすというものとして設計されたと聞いていますね。

決して「パート・アルバイト等の非正規雇用者」を対象としたものではなかったのです。

それが「未婚や離別・死別」によって「単身高齢者」の方たち激増しています。そして「平均寿命」が長くなる中で、「年金生活」ですごす年数が伸びているのです。

それらの「単身高齢者の世帯」が、一番頼りにするのは、何歳になっても決められた金額が受給できる「年金」です。

その金額次第で、老後の「生活レベル」が決まってしまいます。

もちろん高齢になっても働き続ける方は多いですし、お仕事に社会とのかかわりを求めて働いている方も多いと思います。

しかし、いずれは誰しもが「老化」により、働くことができなくなる時が必ず訪れます。そうした時に頼りになるのは「年金」です。

それでは、その「年金」はいくらぐらい貰えるものなのでしょうか。

①「厚生年金の平均額は、男性16万円・女性10万円だよ」

「厚生年金」の受給者数は3598万人(2022年度末)もいらっしゃいます。その方たちの「平均受給額」は、下記の通りです。

①「男性:16.3万円」

②「女性:10.5万円」

「高齢単身生活」を考えれば、男性の16.3万円でややゆとりのある生活、女性の10.5万円では、おそらく毎月が赤字で、貯蓄(があれば)を取り崩す生活になると思います。

なお、コロちゃんの「清貧ライフ」は大体月12万円ほどで暮らしていますよ。ただし「持ち家」ですから、「家賃負担」がないのでこの金額で生活できています。

②「厚生年金のボリュームゾーンは?」

「厚生年金」の受給額が一番多いボリュームゾーン受給額は、以下の通りです。

①「男性:16~18万円」

②「女性 :8~10万円」

上記の金額で、「厚生年金」の大体の受給額がわかったのではないでしょうか。

上記の「厚生年金の受給額」を見ると「高齢単身男性の受給額」は16~18万円ですから、生活できる金額と言えますが、「高齢単身女性の受給額」は8~10万円ですから、かなり厳しい生活となると思われます。

③「国民年金は満額でも月7万円ないよ」

「厚生年金」の受給者数は3616万人(2022年度末)もいらっしゃいます。

「国民年金」の65歳になった時に受給できる金額は、40年間支払った「満額」で以下の通りです。

◎「年間81.6万円(月額6.8万円)」(2024年度)

毎月の受給額が「満額」で6.8万円では、とうていこれだけの収入で生活ができるわけはありません。制度の在り方を見直さなければならないと思いますね。

なお、本来ならば「自営業」を対象として摂家された「国民年金」に、非正規雇用者やフリーランスの方が加入してくる理由として、以下の理由があるとされています。

「厚生年金加入」は基本的に「正規雇用」を前提としており、その加入要件は上記したように今回一部緩められましたが、まだ「週20時間以上」の条件は残りました。

コロちゃんは、繰り返しになりますが「条件を全て無くすこと」を訴えますよ。そして、いずれは「全ての国民が厚生年金に加入できる」ようにしていただきたいですね。。

④「国民年金の平均は5万円台だよ」

「国民年金」の男性の平均額は、以下の通りです。

①「男性 月5.8万円」

②「女性 月5.4万円」

この金額では、全く生活できませんね。

⑤「国民年金のボリュームゾーンは?」

「国民年金」のボリュームゾーン受給額は、以下の通りです。

◎「男女共通 6~7万円」

これも当然これだけでは生活できるはずがありません。

上記の「国民年金の受給額」を見ると「高齢単身男女の受給額」は5~7万円で、到底これだけでは生活できる金額ではありません。老後の生活はかなり厳しいものとなりそうです。

特に厳しい生活となるのは「高齢単身女性」になると思われます。

上記しました「厚生年金女性(8~10万円)」と「国民年金女性5~7万円)」の方々は、働きながらそして貯蓄を取り崩しながら、長い老後をすごすこととなるでしょう。

6.「公的年金をもっと充実させようよ」

コロちゃんは、最近の「公的年金では足りないから自助努力で資産運用をして老後に備えよ!」という投資話には違和感をもっています。

なぜ「公的年金を改善して豊かな老後を作ろう」とならないのでしょうか。「公的年金制度」が不十分ならば「改革」すればよいのです。

「個人の頑張り」で、みんなの幸せが得られるならば「セーフティネット」はいらないことになります。

どんなに自助努力を重ねても、時代と運で勝ち負けは出て来るのです。今後「年金問題」で注目を集めるのは、「女性のおひとり様」になると思いますね。

「おひとり様女性」の「厚生年金平均額9~10万円、国民年金平均額5.3万円」では、生活を維持するのにはかなり厳しいですよ。

7.「コロちゃんと厚生年金」

コロちゃんは、1970年代初頭に20代を迎えて、その後のほとんどの期間を「会社勤め」をして「厚生年金」に加入してきていました。

だけどコロちゃんは、その40年ほどの間で「老後の生活」のことや「年金」のことを考えたことは、まったくありませんでしたね。

いつも「明るい明日」を目指して、積極的に生きることに「全力を傾注」していましたよ。

コロちゃんの人生では、とにかく足下の「今の生活」のことを考えるだけで精いっぱいだったとも言えます。

1970~1980年代の日本では、今の「フィナンシャルプランナー」などの職業もありませんでしたし、高度成長の後の「爛熟時代」で、誰もが「未来は明るい日本」を疑うもの者もいませんでしたよ。

コロちゃんが、初めて「年金」に思いが至ったのは60歳になる直前でしたよ。目の前に「老後」が見えてきて初めて「年金」のことが気になったのですよ。

その時にコロちゃんは、振り返って見れば「厚生年金」のある会社ばかりで勤務してきたことに、初めて気が付いたのですよ。

コロちゃんが青年時代だった1970年代の友人たちの中には、「自営業」の方もいましたし、「アルバイト」で働いていた方や、「働かずに夢を追う」方など、いろいろ居ましたよ。

その当時の友人たちのその後は分かりませんが、コロちゃんがその後「会社勤め」をしたことも偶然選択した進路です。

今振り返って見ると、その時の青年コロちゃんが「夢を追う」選択をもししていたら、現在とはだいぶ違った老後になっただろうと思われますね。

今のコロちゃんが「運が良かった」のか、それとも「別の素晴らしい人生があった」のか、「答えは風の中※」です。

(※明日があるさ:2001年:歌:ウルフルズ:作詞:青島幸男:作曲:中村八大)

今日は「厚生労働省」が「厚生年金の106万円の壁を撤廃する」とした報道から、その周辺事情をいろいろ考えてみました。

また「厚生年金」は、「清貧コロちゃん」の生活の根幹ですので、その大切さを訴えてみたいと考え、現実の受給額の様子もお伝えしましたよ。

最後のコロちゃんの「自分語り」は、いつものおまけの「スパイス」です。

今日の記事の「読み味」を美味しく引き立てたか、それとも味が濁ってしまったかのご判断は、それぞれにお任せしますね。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします(^_^.)

おしまい。

コメント