おはようございます。昨日コロちゃんは、「動物病院」へ行って「ワンコのお薬」を貰ってきましたよ。

このワンコは、先週に「ゼーゼーハーハー」と「苦しい呼吸」をしていたので、「動物病院」へ連れていきましたら「心臓の僧帽弁の不全です」と診断されて「お薬」をもらってきていたのです。

その時の「お薬」は「1週間分」でしたので、もう飲み終わっていました。

昨日は「もっと長い期間のお薬をください」とお願いして、今度は「24日分のお薬」を貰ってきましたよ。

はて、「1週間単位」じゃないのね?

(。・_・?)ハテ?

コロちゃんなどの「人間のお薬」はほとんど「1週間単位」ですけど、ワンコは違うのかも知れませんね。

このワンコのお薬代は「4000円(24日分)」でしたよ。

そこで、すぐにコロちゃんは「今後のワンコの薬代のこと」が頭に浮かびましたよ。「24日分で4000円」だと、「1ヶ月分のお薬代」は・・・?

(´ヘ`;)ウーム…

「4000円÷24日×30日=5000円」になりますよね。これに多分「月1回の診察料金(1500円)」がかかるでしょうから、合計すると「月6500円」になりますよね。

次回の診察からは、もう「最低でも月6500円のワンコ医療費」を覚悟しておきましょうね。

今月の「1月のワンコの医療費」は、「点滴(2600円)」をしたりしましたから「合計1万円」になりましたよ。

コロちゃんとしては、ワンコが元気になったのは嬉しいですけれど、今後の「ワンコ医療費」のことを考えると、頭が痛いと思いましたよ。

そんな「家計運営に苦労している清貧コロちゃん」が、今日は「住宅価格の高騰は持ち家政策の破綻じゃないの?」をカキコキしますね。

0.「今日の記事のポイント」

コロちゃん

今日の記事は、下記のような内容になっていますよ。どうぞ最後まで楽しみながらお読みください。

☆「東京23区の家賃が世帯所得の4割を超えたってと、40代・50代の持ち家率が下がっているよ」

☆「年金生活では、持ち家がなければ生活が成り立たないよと、持ち家政策の転換が必要になったよ」

☆「不動産価格を下げるか、格安賃貸住宅の供給策しかないよねと、コロちゃんと賃貸マンションの更新契約」

1.「東京23区の家賃が世帯所得の4割を超えたって」

コロちゃんが、朝コーヒーを飲みながら新聞をバサバサ読んでいると「世帯所得の4割超え/東京23区マンション高騰波及」との見出しが目に入りましたよ。

コロちゃんは、これを読んで「今の若い世代はもう東京都内で結婚して暮らすことは難しくなった」と感じましたね。

コロちゃんは、現在「年金リタイア生活」を営んでいますが、「清貧な暮らし」が何とか維持できているのは「持ち家のおかげ」と考えていますよ。

後で詳しく書きますが、「年金暮らし」では到底「高額な家賃」を払うことは難しいのですよね。

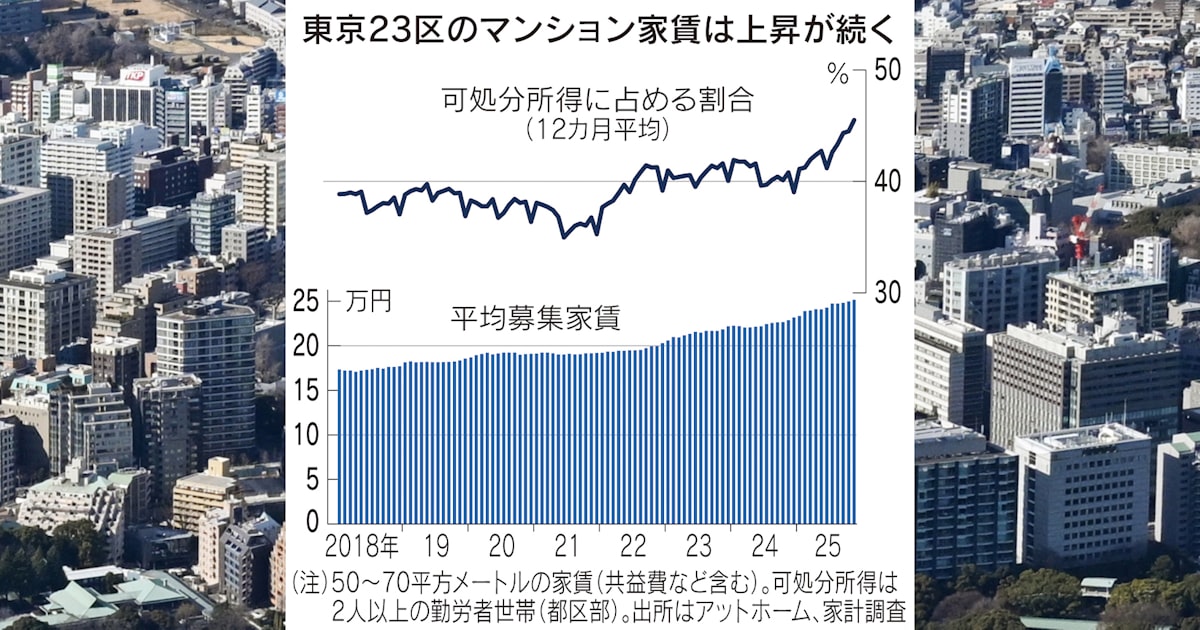

そんなことを考えながら、この記事を読んでみると「家計調査の23区の2人以上勤労者世帯の平均所得を分母にして募集家賃の負担割合を試算すると25年11月は45.5%に達した」と書いていますよ。

つまり「東京23区の賃貸マンションの家賃が、可処分所得の半分近くに相当する水準になった」というのですよね。

コロちゃんは、この記事のデータ元の「不動産情報サービスのアットホーム社のサイト」を見てみましたよ。以下でしたよ。

◎「東京23区賃貸マンション・アパートの平均家賃」

(2025年11月:1000円以下切り捨て)

①「30㎡以下 :10.5万円」(1LDK以下)

②「30~50㎡:17.2万円」(1LDK~2LDK)

③「50~70㎡:25.1万円」(2LDK~3LDK)

④「70㎡超 :37.9万円」(3LDK以上)

https://www.athome.co.jp/corporate/news/data/market/chintai-yachin-202511/

(出典:アットホーム 全国主要都市の賃貸マンション・アパート募集家賃動向より:1月30日利用)

うーむ、上記をみると「4人家族の3LDK」なんて「③④で月25~38万円」ですよ。

( ̄へ ̄|||) ウーム

この「家賃」じゃ「夫婦共働き」でも「1人分の月給」はなくなりますよ。いやいや、足りないかも?(*。_。)⁾⁾ゥンゥン

それに「単身者」でも、一番狭い「①30㎡以下でも10.5万円」ですよね。「20代の若者の月給」じゃ払えませんよね。

記事では、冒頭に「出産などのライフステージの変化を考えると、家賃の高い東京に住み続けるのは難しい」と「都内の1DKに暮らす20代夫婦の嘆き」を紹介していますね。

記事によると「一般的に家賃は可処分所得(手取り額)の25~30%にとどめるのが目安とされる」と書いていますよ。それに比べると、現在の「世帯所得の4割超え」は異常な数字だというのでしょうね。

この「東京都内23区の家賃上昇の背景にはマンション販売価格の上昇がある」としています。そりゃ「販売価格が1億円超え」じゃ、「普通の会社員夫婦」では、おいそれと「手が届かない価格」ですよね。

コロちゃんは、何とも「暮らしにくい国に日本はなっちゃったな」とため息をつきましたよ。

なお、この「日経新聞」の「世帯所得の4割超え/東京23区マンション高騰波及」の記事をお読みになりたい方は、下記のリンクのクリックをお願いします。

2.「40代・50代の持ち家率が下がっているよ」

コロちゃんは、上記の「東京23区の新築・中古マンションの販売価格」と「賃貸マンション価格の高騰」を読んでいて、「都市部に住む若者たちの持ち家率」が下がるのではないかと思ったのですよね。

コロちゃんは、現在「東京近県の田舎町」に住んでいますけど、長年の住宅ローンをやっと払い終えた「持ち家」に住んでいます。

もう「70代のおじいちゃんのコロちゃんの生活」は、「年金と持ち家」のおかげで「かろうじて清貧生活」を維持できているのですよね。

「高齢者の年金生活」は、「家賃の出費」があるとたちまち「厳しい生活」に追い込まれてしまうのが現実なのですよ。

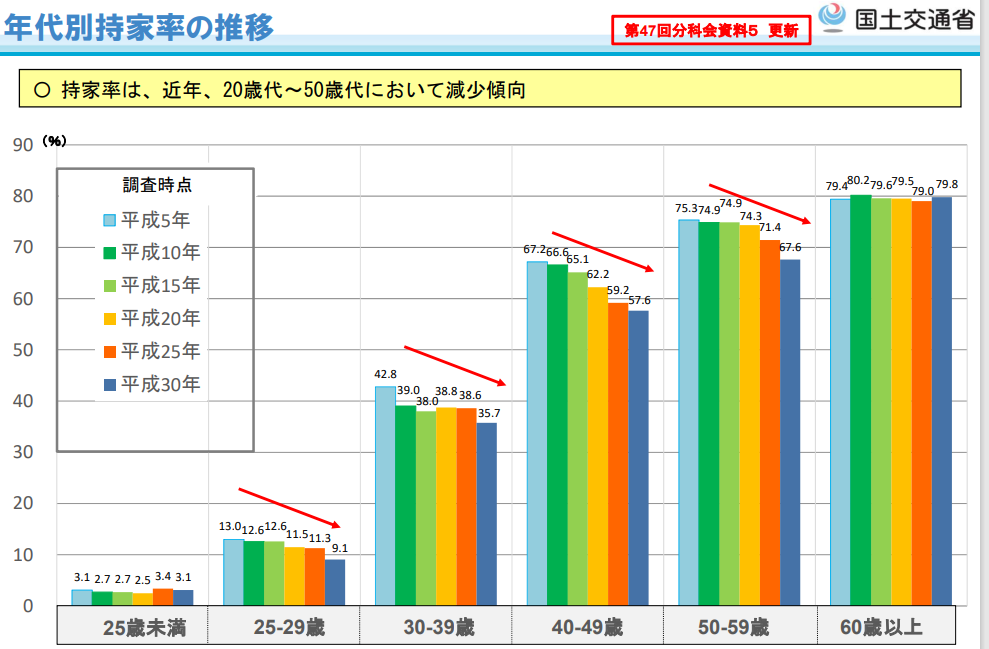

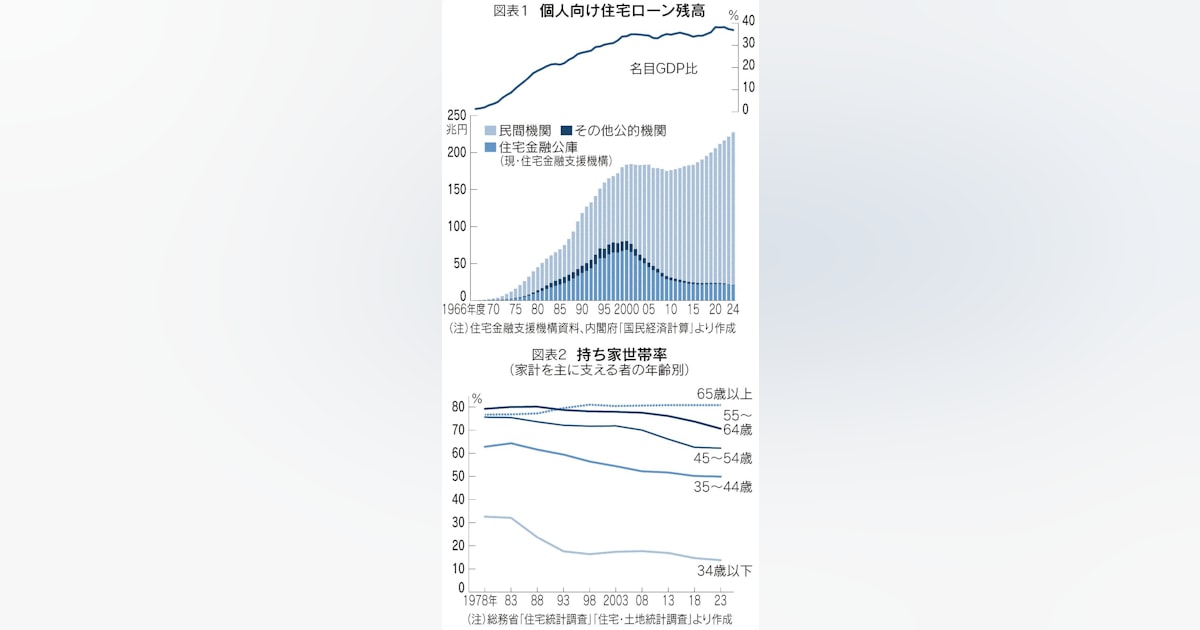

ここでちょっと「日本の年代別持ち家率の推移」を見てみましょう。下記でしたよ。

下記のグラフをご覧ください。内容は下に書き出しますね.

「国土交通省 年代別持ち家率の推移」より

https://www.mlit.go.jp/policy/shingikai/content/001329472.pdf

出典:国土交通省 我が国の居住者をめぐる状況についてより:1月30日利用

上記のグラフは、「1993年~2018年の年代別持ち家率」です。この後「2023年」にも「年代別持ち家率」は発表されています。下に書き出しますね。

◎「年代別持ち家率の推移」

(小数点以下切り捨て)

①「25歳未満」

・「1993年:3%」

・「2018年:3%」

(変わらず)

②「25~29歳」

・「1993年:13%」

・「2018年: 9%」

(4ポイント低下)

③「30~39歳」

・「1993年:42%」

・「2018年:35%」

(7ポイント低下)

④「40~49歳」

・「1993年:67%」

・「2018年:57%」

(10ポイント低下)

⑤「50~59歳」

・「1993年:75%」

・「2018年:67%」

(8ポイント低下)

⑥「60歳以上」

・「1993年:79%」

・「2018年:79%」

(変わらず)

https://www.mlit.go.jp/policy/shingikai/content/001329472.pdf

(出典:国土交通省 我が国の居住者をめぐる状況についてより:1月30日利用)

うーん、上記を見ると「④40~49歳が10ポイントも低下」していて、「⑤50~59歳が8ポイントも低下」していますよね。

(´ヘ`;) ウーン

実は、上記の「調査結果」の後に「2023年の令和5年住宅・土地統計調査」で最新データが発表されているのですが、コロちゃんにはその中に「年代別持ち家率」を見つけられませんでした。

しかし、以下の内容はあちこちで確認できましたよ。

◎「2023年住宅・土地統計調査より」

①「29歳以下の持ち家率は、2023年に35.2%と過去最高となった」

(親の持ち家に住んでいる世帯主を含むため、若者が家を買えたという意味ではない)

②「40代の持ち家率は、58%と20年前より10ポイント前後低下した」

③「50代の持ち家率は、65%と20年前より10ポイント前後低下した」

上記の「①の29歳以下の35%に増えた」のは、たぶん「結婚しないで親と同居したままの若者が増えた」という事だと思いますよね。

そして「②③の40代~50代の年齢層」って、いわゆる「就職氷河期世代(1993~2004年に社会へ出た世代)」なのですよね。

現在「就職氷河期世代」の方たちは、「今年2026年で41~56歳」となっているのです。

つまりここまで見てきたことは、「就職氷河期世代」と「その後の世代」の都市部の若者たちは、「高い家賃の住宅」と「持ち家」も持てないような「住宅事情」に直面しているとなるのですよね。

それだけではありませんよ。この方たちは「老後」にもっと苦労を抱えているのです。次に書いてみますね。

3.「年金生活では、持ち家がなければ生活が成り立たないよ」

コロちゃんは、別に難しい計算を言うわけではありませんよ。現在の高齢者の「年金受領額」と「生活費」を見るだけですよ。

それで現在の高齢者がどのような「家計収支」となっているのかを見てみましょう。

◎「平均厚生年金月額」

(65歳以上:100円以下切り捨て)

①「男性:17.3万円」

②「女性:11.4万円」

https://www.mhlw.go.jp/content/001617995.pdf

(出典:厚生労働省 令和6年度 厚生年金保険・国民年金事業の概況より:1月30日利用)

ふむふむ、現在の「65歳以上の高齢者の皆さん」は、平均すると「男性月17万円・女性月11万円」の「厚生年金額」を受け取っているのですよね。

コロちゃんが現在受領している「厚生年金額」も、ほぼこの平均額と同じ程度ですね。コロちゃんは「平均」で「平凡」な枠に入っていますよ。

しかし、ここから「生活費」を覗いてみると「家賃のあるなし」で「年金生活」が大きく変わってくることが分かりますよ。

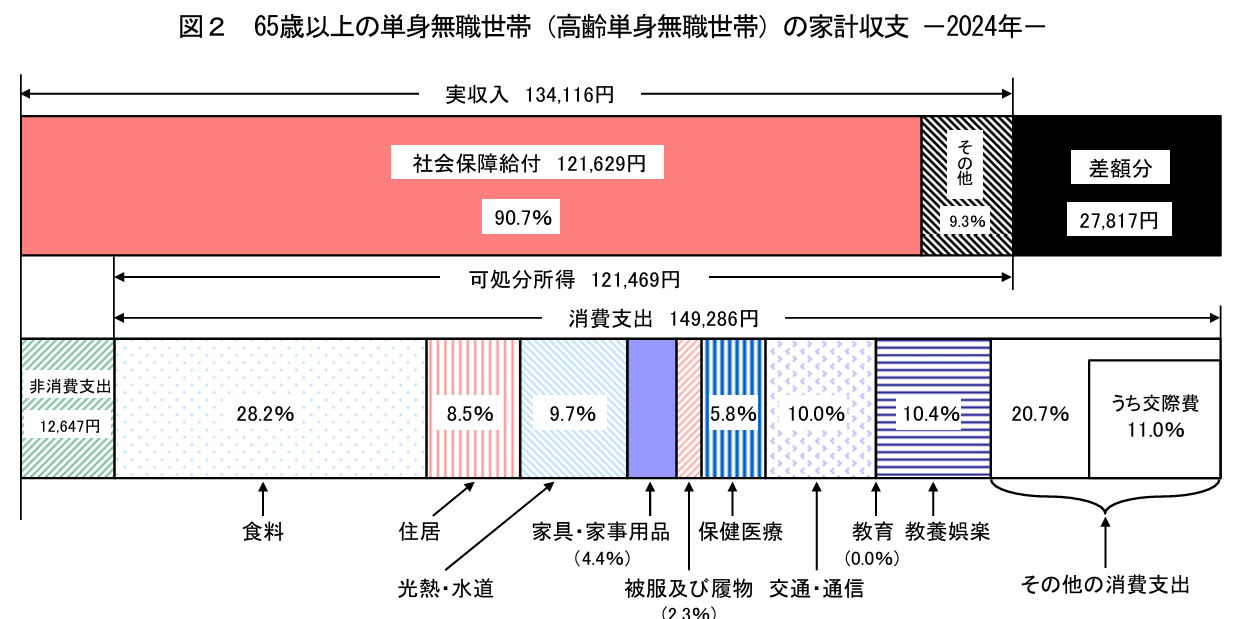

現在の「65歳以上の単身無職高齢者の生活費」は、以下の通りとなっていますよ。

下記のグラフをご覧ください。内容は下に書き出しますね。

「総務省統計局 家計調査報告」より

https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2024.pdf

出典:総務省統計局 家計調査報告 家計収支編 2024年平均結果の概要より:1月30日利用

上記のグラフは「総務省統計局」が発表している「単身無職高齢者(65歳以上)の家計収支」です。コロちゃんはこのグラフの対象者ですね。

コロちゃんは、働いていませんし「70代のおひとり様」ですからね。

ここから、まず「収入と支出」を見てみましょうね。下記でしたよ。

◎「高齢単身無職世帯の家計収支」

(65歳以上:100円以下切り捨て)

❶「実収入 :13.4万円」

❷「可処分所得:12.1万円」

(手取り額)

〇支出

①「食料 :4.2万円」

②「住居 :1.2万円」

③「光熱・水道 :1.4万円」

④「家具・家事用品 :0.6万円」

⑤「被服及び履物 :0.3万円」

⑥「保険・医療 :0.8万円」

⑦「交通・通信 :1.4万円」

⑧「教養・娯楽 :1.5万円」

⑨「その他の消費支出:3.0万円」

⑩「交際費 :1.6万円」

⑪「仕送り金 :0.1万円」

⑫「非消費支出 :1.2万円」

⑬「直接税 :0.6万円」

⑭「社会保険料 :0.6万円」

⑮「合計 :14.9万円」

●「可処分所得(12.1万円)」-

「支出合計=(14.9万円)」

=「-2.7万円」

あー、赤字ですね。「可処分所得(手取り額)が12.1万円」に対して、「支出が14.9万円」で、「毎月2.7万円の赤字」となっています。

( ̄д ̄)アー

この「家計収支」には「住居(家賃)の項目」も記載されています。「②住居費:1.2万円」です。

しかし、現在の「高齢者」がアパートを借りるにはとても「月1.2万円」で借りられるわけがありませんよね。

ここまで「単身高齢者の平均厚生年金額」と「生活費」を見てきました。もう一度下に並べて書き出しますね。

◎「単身無職高齢者の平均厚生年金月額」

(65歳以上:100円以下切り捨て)

①「男性:17.3万円」

②「女性:11.4万円」

◎「単身無職高齢者の生活費」

❶「可処分所得:12.1万円」

❷「家計支出 :14.9万円」

(うち住居費:1.2万円)

❸「家計収支:-2.7万円」

ふーむ、コロちゃんのような「単身無職高齢者の生活費」は、毎月「2.7万円の赤字」なんですね。

( ̄へ ̄|||) フーム

だけど「❷家計支出が14.9万円」ですから、「厚生年金」の「①男性:17.3万円」なら、かろうじて「黒字」となりますが、「②女性:11.4万円」では赤字がもっと増えますよね。

それに「住居費が1.2万円」てことは、現実の「賃貸アパート」ではなかなかそんな安いアパートは見つからないように思えますね。

つまり「現在の日本」では、「年金での家賃負担は困難であるために、高齢期までに住まいを所有し、住宅ローン返済を終える以外に生活を安定させる方法がない」のですよね。

4.「持ち家政策の転換が必要になったよ」

コロちゃんは、少し前に「日経新聞」の「経済教室」で「住宅確保をどう考えるか/金融頼みの取得促進 脱却を」との見出しの「平山洋介摂南大学教授」の「論考」をよみました。

この中で「平山教授」は、「現在の不動産価格の高騰」を以下のように概観しています。

①「大都市や地方小都市のマンション価格が上がった」

②「新築住宅の取得をあきらめて中古を求める世帯が増え、中古物件価格を押し上げた」

③「住宅購入を断念した人たちは借家を必要とし、家賃も上昇した」

ここまではその通りですよね。ここで興味深い事に「平山教授」は、この「住宅市場が過熱したのは金融化である」とみているのですよね。

その「金融化の流れは以下だった」としていますよ。

◎「住宅市場の金融化の歴史」

①「1970年代に始まる」

・「政府は1973年の石油危機以降、住宅金融公庫の融資拡大による持ち家建設を推進」

②「1990年代のバブル崩壊以降」

・「不況対策として融資条件を更に緩めた」

③「1994年に民間住宅ローン金利を自由化」

④「2000年代以降、住宅ローン減税で持ち家購入を促し続けた」

⑤「2013年に始まった異次元緩和で膨大な資金が不動産市場に向かい、住宅価格が上昇」

ここから「平山教授」は、「金融緩和下での低金利」や「住宅ローンの優遇政策」が限界に来ている様子を書いていますね。以下ですよ。

❶「住宅ローン借り入れ(24年10月~25年3月)のうち、超低金利(1%以下)ローンの利用が72%」

❷「借入時金利の低い変動金利ローンの利用が72%」

❸「融資率9割超のローン借り入れが40%」

❹「返済期間が35年を超えて50年に及ぶケースもある超長期融資の借り入れが26%」

❺「20歳代カップルでは、ペアローン利用が44%、収支合算利用が23%」

この現状を「平山教授」は、「超長期ローンでは整理解雇・役職定年・退職金減などに直面して返済が困難になったり、退職後も残債が残ったりすることがあり得る」と危機感をあらわにしていますね。

コロちゃんは、この上記の「懸念」を見て、間違いなく「将来に一定数の超長期住宅ローンの破綻者は生じる」と思いましたね。

この様な現状の認識の後に、「平山教授」は以下の提案をしていますよ。

「賃貸居住をほぼまったく支援しない現状の政策を転換し、持ち家・賃貸の双方に中立に対応して、持ち家取得以外の選択肢を用意すべきではないか」by平山教授

「住まいは人生を守る器とみなされていた。しかし融資率100%、50年返済といったローンで器を金融化し、人生それ自体を担保に入れるかのような持ち家購入も増えた。この状況は克服される必要がある」by平山教授

うーむ、「人生を担保に入れる(住宅ローン)」とは「言いえて妙」ですよね。

(´ヘ`;)ウーム…

だけど「都市部での年収の10倍以上を超えるマンション価格」を見ていると、もう今までの「持ち家政策が限界にきている」とコロちゃんは思いますよ。

次にコロちゃんの考え方を書きますね。なお、この「日経新聞」の「経済教室」の「平山教授の論考」をお読みになりたい方は、下記のリンクのクリックをお願いします。

5.「不動産価格を下げるか、格安賃貸住宅の供給策しかないよね」

さてコロちゃんは、もう「70歳のおじいちゃん」ですから、「高齢者の視線」から「住宅問題」を見ています。

誰でもいずれは「単身高齢者」になるのですよね。それは「生涯独身者の方」以外でも同じですよね。

コロちゃんは「20代に妻と結婚」してから、子ども2人と総勢4人の「にぎやかな家庭生活」をおくっていましたが、子どもたちはとっくに独立していきました。

だから、4年前に妻に先立たれてからは「単身高齢者」となっていますよ。

そうなると「収入は年金のみ」ですから、とても「高い家賃」があっては「年金生活」は成り立たなくなってしまいます。

幸いコロちゃんは、「30代に住宅ローン」で家を購入していましたから、何とか「年金収入で清貧ライフ」が送れているのですよね。

だからコロちゃんが、現在の「住宅価格の高騰」を見ていての「解決策」は以下の2点ですよ。

◎「コロちゃんの考える住宅問題の解決法」

①「住宅価格を年収の5倍以内にまで下げる」

②「国が安い賃貸住宅を大量に整備する」

ねっ、わかりやすいでしょう。

(⁎•ᴗ‹。)ネッ*

コロちゃんが青年だった「1970~1980年代では住宅価格は年収の5倍まで」と言われていたのですよね。

だからコロちゃん年代の方たちは、みなその「年収の5倍前後」で「住宅を購入していた」のですよね。当時の「住宅ローンは最長が30年間」でしたよ。

現在のような「50年ローン」などは、誰も考えない時代でしたよ。

だって「35歳で住宅ローンを借りたら返済終了が85歳」になっちゃうのですよ。「あり得ない!」ですよね。

そのように「住宅価格を下げるのが現実的でない」となるならば、思い切って「安い家賃の住宅」を「国」が大量に供給するか、それとも「家賃補助金を大々的に給付する」のはどうですか?

これなら「消費税減税」みたいに「富裕層が一番得をする」こともなく、「低所得の高齢者に安価な住宅を供給する」ことができますよね。

コロちゃんは、「不動産価格を下げることができない」のならば、後者の「民間賃貸アパートへの補助金支給」は魅力的なプランだと思っていますよ。

6.「コロちゃんと賃貸マンションの更新契約」

今日のテーマは、「住宅価格の高騰は持ち家政策の破綻じゃないの?」を考察してみました。何しろ「衣食住」というくらいですからね。

現在の「新築マンション価格の高騰」だけでなく、「中古マンション価格・賃貸マンション価格」までが高騰する現状は、まさに「住の危機」と言っても過言ではないと思いますね。

今後は、生活に欠かせない「住の安心」を保証してくれる「国の制度」は必要だと思いますよ。

さて、今日は「1970年代のコロちゃんと賃貸マンションの更新契約をめぐるエピソード」を書いてみますね。

コロちゃんは、1970年代の一時期に「東京の5階建ての賃貸マンション」に住んでいた時がありました。

部屋の間取りは「2K」でしたね。「狭いマンション」でしたよ。

「6畳と4畳半の畳の部屋」と「バスとトイレが一体となったスペース」に「通路とキッチン」がついていました。

当時の青年コロちゃんは、妻と2人暮らしでしたからこの「狭い部屋」でも、それなりに楽しい暮らしをしていましたよ。

この「マンション」の5階には、コロちゃんと妻の「友人夫婦」も住んでいたのですよね。

この「友人夫婦」の方が先に住んでいて、その後「コロちゃん夫婦」に「ちょうど下の階の部屋が空いたから、引っ越してこないか?」と誘われて入居していたのです。

この「賃貸マンション」で、コロちゃん夫婦と友人夫婦は、時々一緒に食事をしたり仲良く暮らしていましたね。

そんな「日常の日々」が過ぎたころに、この「賃貸マンション」の管理をする「不動産屋」から「更新契約と更新料の請求の話」がきたのですよね。

この「1970年代という時代」では、まだ「不動産契約」で2年ごとに更新料を請求する契約や習慣はありませんでした。

そもそも「賃貸契約書」には「更新料の記載」などなかった時代なのですよね。「更新料の契約」が整備されて拡がったのは、この後の「1980年代」に入ってからだと記憶していますね。

そんな時代でしたが「借家人」は弱い立場ですから、プロの「不動産屋の事務所」で「業界の常識だ」とか言われると、ほとんどが「承諾してハンコをつく」ことが多かったのですよね。

そこで「コロちゃんと友人」は、事前に相談して「絶対に更新料を払うのは止めよう」と画策しましたよ。そこで決めたことは以下でしたよ。

◎「不動産契約の更新料拒否の方針」

①「必ず2人で不動産屋の事務所を訪ねる」

②「絶対に更新料の払いは承諾しない」

③「余計なことはしゃべらずに、すいません払えませんとだけ言う」

④「言葉は丁寧に笑顔で断る」

いやー、ひどい「店子」もいたもんですよね。だけど、この時代には「古いアパート」では「更新料」なんか取る所はなかったのですよね。

( ◍´罒`◍)イヤ─

この時の「不動産屋の親父さん」は、「困ったもんだなー」という顔でいろいろ言ってきましたが、時間が経つうちに、とうとう諦めましたよ。

コロちゃんと友人は、その帰り道で「ハイタッチ」で「やったぜ!」と喜びあいましたよ。

٩(ˊᗜˋ*)وヤッター!

この時のコロちゃんは、既に「上京してから5年以上」経っていましたから、もう「田舎の純朴な少年」から「大都会の喧騒」に鍛えられた「たくましい青年」に成長していましたよ。

今日の「コロちゃん話」は、「賃貸マンションの更新料の不動産屋との攻防戦」でしたよ。笑いながらお読みいただければ嬉しいですよ。

コロちゃんは、社会・経済・読書が好きなおじいさんです。

このブログはコロちゃんの完全な私見です。内容に間違いがあったらゴメンなさい。コロちゃんは豆腐メンタルですので、読んでお気に障りましたらご容赦お願いします。

(^_^.)

おしまい。

コメント